基于SCP 框架的我国电影产业研究

2020-09-30叶延坤夏新蓉

叶延坤,夏新蓉

(1. 四川农业大学经济学院,四川 成都611130;2. 四川农业大学人文学院,四川 成都611130)

一、 引言

电影产业是我国文化产业中的重要一环,随着人民生活水平逐渐提高,电影已成为国民生活中不可分割的一部分,诞生了北京、上海等“票仓”城市,在产业链上形成了“制片—发行—放映”的纵向产业链。 但是我国电影产业仍然存在三个方面的主要问题:第一,产业收入依赖票房,是典型的“看片吃饭”;第二,各大企业都集中谋求“全产业链”模式,造成整个电影行业的资源浪费;第三,放映终端布局不均,一二线城市扎堆严重,银幕产出和利润逐年降低,经营形式单一。综上,为了进一步梳理我国电影产业的发展现状,文章从产业经济学角度着手,利用“结构—行为—绩效”理论(即SCP理论)对我国电影产业进行梳理和研究,寻求发展方向,找出发展道路。

二、 产业结构分析

(一)产业规模状况

中国电影产业在近几年进入井喷式的发展期,每年票房保持10%左右的增长,纯票房从2012 年的166 亿元增长至2018 年的566 亿元。 每年有1000 家左右的新增影院和6000左右的新增银幕数,增加近2 亿人次的观众。 在制片方面,每年制片数量小幅稳步提升(见表1):

表1 中国电影产业规模

总体来看,中国的电影产业规模无论从票房收入、制片生产还是放映终端建设,均呈现持续稳定的扩大趋势,在国家经济活动中所扮演的角色也越来越重要。

(二)产业集中度

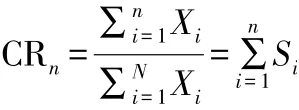

产业集中度是衡量产业结构的重要指标,用于表示卖方具有的规模结构,是反映市场垄断与集中程度的概念。 在产业经济学的研究中,常用市场集中率CRn来表示卖方市场的集中度,其计算公式为:

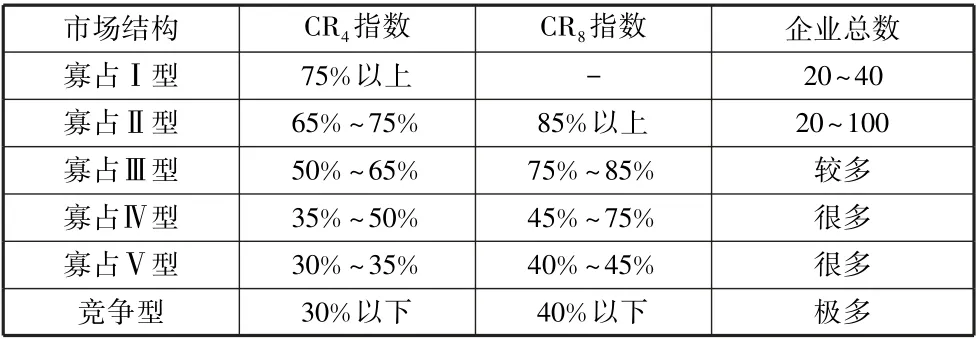

其中,CRn为X产业中规模最大的前n位企业的市场集中度,Xi为X产业第i位企业的生产额、销售额、资产额、职工人数,N为X产业的全部企业数,表示前n位企业的生产额、销售额、职工人数之和。 目前的CRn多使用前四位或前八位的市场份额,具体划分情况如表2 所示:

表2 贝恩的产业结构与类型划分

下文将对我国电影产业的制片、发行以及放映三个环节的市场集中度进行测算。

1. 制片环节集中度

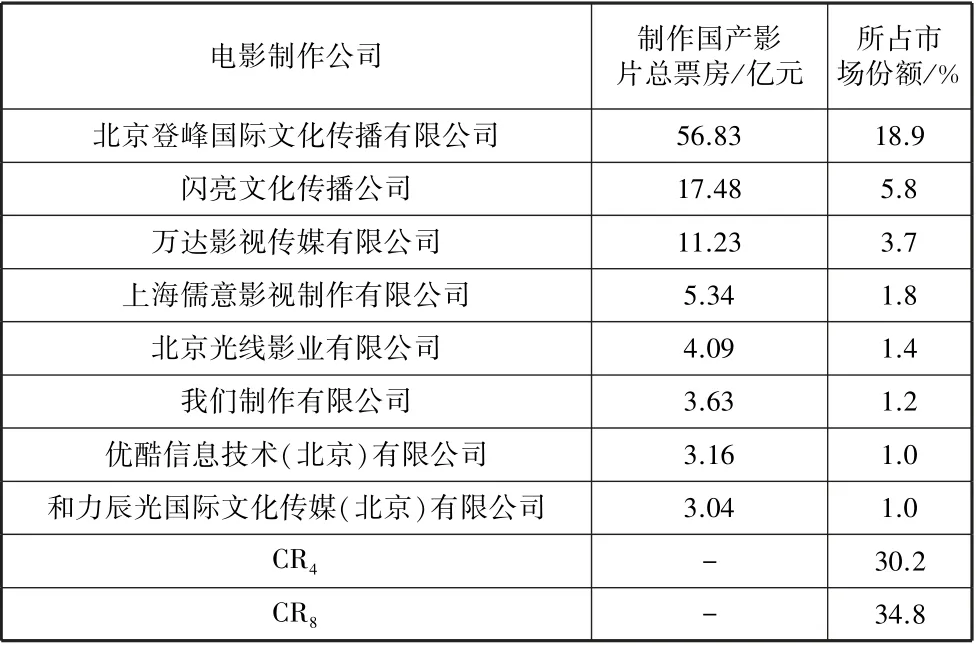

电影产品进入市场经济就必须要通过票房来检验。 因此,相对于影片产量,票房更加客观地反映制片业的实际情况。 一部电影通常是联合摄制,但其主制作方提供最大资源也应获得最大利益,因此把每部电影仅计入其主制作方名下。 通过查阅猫眼专业版的企业数据,以主制作方制作的电影取得的年度票房总额计算出2017 年的电影制片业的指数CRn结果(见表3):

表3 中国电影制片产业集中度

尽管CR4和CR8划分出的产业结构类型不同,但差距不大,CR4划分下属于寡占Ⅴ型,CR8划分下属于竞争型。 由此可见,我国电影产业在制片环节的垄断程度较低,属于开放竞争市场。

2. 发行环节集中度

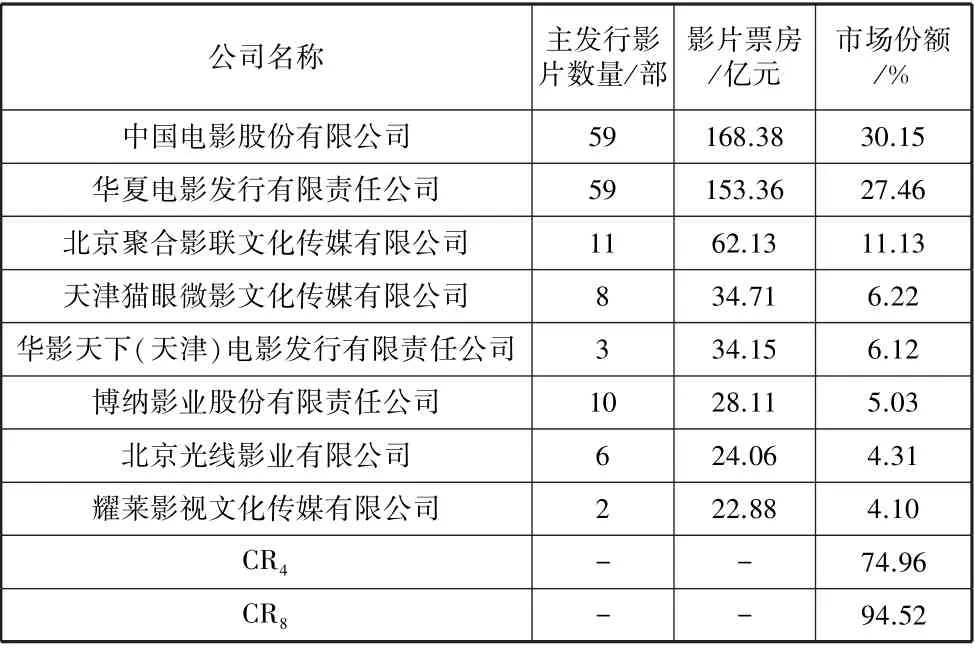

以2017 年由《战狼2》引领的国内电影产业黄金年为例,我国电影发行环节产业集中度情况如表4 所示:

表4 2017 年发行公司市场集中度

依据CR4指标,我国电影发行环节属于寡占Ⅱ型,根据CR8指标则属于寡占Ⅰ型的产业集中度结构,总体上市场集中度非常高,存在极强的垄断势力。

3. 放映环节集中度

由于院线制改革的关系,我国规定所有影院必须挂靠一家拥有院线牌照的院线公司,因此选取院线公司的年票房收入测量放映环节的市场集中度。 经测量,我国2017 年电影放映环节市场集中度如表5 所示:

表5 2017 年院线公司市场集中度

可以看出,放映环节依然属于较高的集中度,根据贝恩的产业结构与类型划分,属于寡占Ⅳ型的产业集中度结构。

(三)产品差异化分析

消费者会由于题材、风格、技术手段的差异而偏好某一类电影,这就形成电影产品的横向差异。 2017 年我国生产970 部电影,故事片798 部,动画电影32 部,纪录电影44 部,科教电影68 部,特种电影28 部,这样的横向差异化体现国人对故事片的喜爱。 另外,电影质量的高低造成纵向差异化,近年来票房较高的国产电影中主演和导演重复率高,主创人员也同样出现了高度重复的现象。

在放映环节,如今各大影院通过打造各色观影体验进行差异化经营。 截至2017 年年末,全国有499 家影院拥有IMAX 巨幕影厅、有276 家影院建有CGC 中国巨幕影厅,还有787 家影院建设了杜比全景声影厅。 除此之外,近年来还兴起尊享包间影厅、儿童影厅等各类特种厅,放映环节的产品差异化正在逐步凸显。

(四)进入壁垒分析

在电影产业中,进入壁垒主要来自三个方面:政府的相关政策、技术壁垒和规模经济壁垒。

在我国的政府相关政策中,对于电影产品的审查制度较为严格。 电影产品作为一种独特的精神产品有着巨大的影响力,因此,我国对于电影产品实行备案和审查制度。 与此相对,国家对于除院线公司牌照发放以外的电影各个环节的资金准入和主体资格限制比较低,电影产业的多数环节企业进入门槛不高。

在技术壁垒中,近年来不断引入的“高概念”电影模式,对相关企业的成品和技术提出了更高的要求,使得单个企业进入电影产业非常困难。 在制作端,为了满足“高概念”模式带来的高要求,制片公司花重金聘用大牌明星、知名导演和高水平的后期制作团队;在放映端,则是影院重金引进IMAX巨幕、杜比影厅等高质量硬件设备。 由此可见技术壁垒加大了企业的投入成本。

在规模经济壁垒中,理论上电影产业规模扩大会促使单位运营成本下降、单位收益上升。 产业内已有的企业,无论在设备、技术、人才储备还是经验上,都具有竞争优势,从业经营时间长而积累了较大的市场份额占有率,形成规模经济,并且单位产品的平均成本较之新企业要低很多。 为了印证上述理论在我国电影产业市场是否同样成立,文章通过计量手段进行实证研究。 由于客观上制片和发行阶段的相关数据无法获取,因此文章从院线角度考察中国电影产业的规模经济效应。

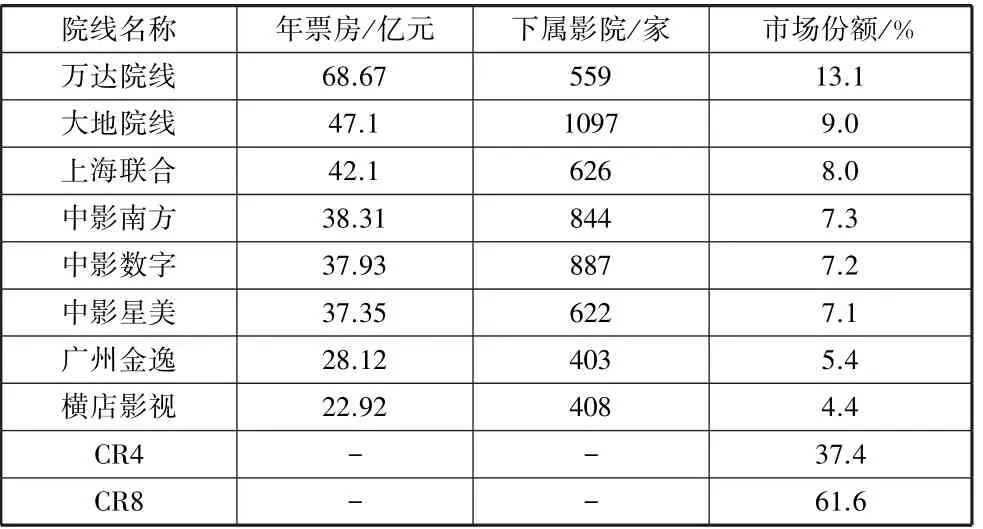

院线制的成功改革带来中国电影放映市场深刻的变化,各院线经过十余年的市场竞争,逐渐拉开差距,目前形成了以万达为首,上海联合、大地、中影南方、中影数字等紧随其后的一超多强局面(见表6)。

表6 2017 年票房前十院线情况一览表

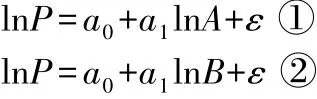

院线公司旗下影院数与银幕数直接影响营收效益,文章采用院线旗下影院数和银幕数来表示院线规模,用年度票房来衡量院线收益,由此来考察中国电影放映业的规模经济效应状况。 考虑到数据和模型的特点,模型的设定采用超越对数生产函数形式,建立模型如下:

其中,lnP为院线商的年度票房总额的自然对数,lnA为院线商拥有的银幕

总数的自然对数,lnB为院线商拥有的影院个数的自然对数,a1、a2、a3分别为lnA、lnB、lnAlnB的系数,ε为残差项,服从均值为0,方差σ2的正态分布。

采用表6 中排名前10 的院线数据,使用最小二乘估计的结果如表7:

表7 中国电影院线业规模经济效应实证回归输出结果

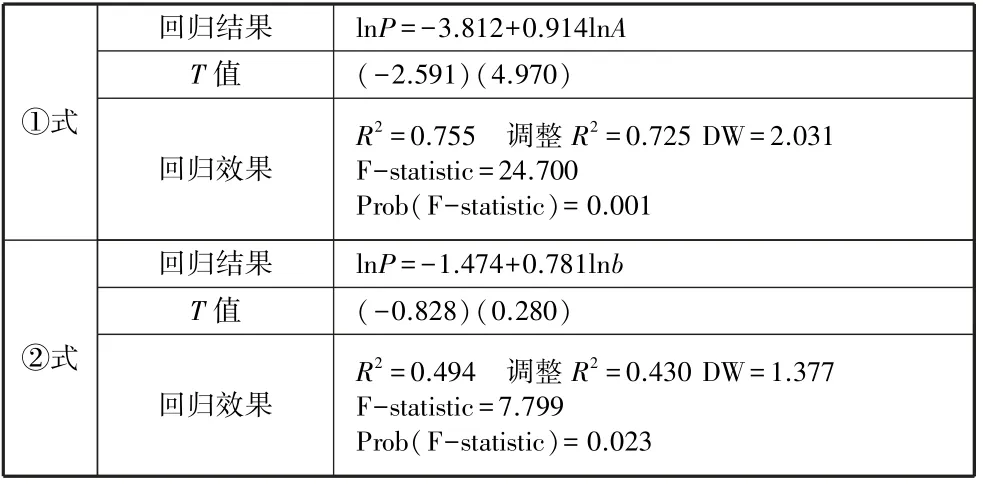

从表7 中的输出结果可以看出,方程的拟合优度尚可,但系数T值不显著,经过分析发现存在比较严重的多重共线现象,为此模型修正为对A 和B 分别建立回归方程:

结果如表8:

表8 中国电影院线业分别对银幕和影院数量的回归输出结果

从表8 中的输出结果看,②式中的R2=0.49,调整R2=0.43,说明回归方程不具有良好的拟合优度,对其统计意义存在置疑,结合表7 认为影院个数与院线的收益没有明显的相关关系,故舍去。

而①式中方程的拟合优度尚可,系数也通过了5%的显著性水平检验,故①式结果有效。 lnA的系数0.9142<1,说明增加银幕数可以提高收益,但不存在规模经济效应,简单的扩大规模并不能带来更高或同等比例的收益增加。

三、 市场行为分析

市场行为是在根据供求条件并充分考虑与其他企业的关系的基础上,所采取的各种决策行为,主要包括价格行为和非价格行为。

价格行为中,电影产业中常采取影片价格歧视和地域价格歧视来提高整体票房营收。 观众消费的最终票价由制片、发行、放映和网络票务平台共同决定,发行方先制定最低发行价后,以上四方再根据各自需求决定是否给予“票价补贴”,以实现对不同影片的价格歧视。 对不同时间段,放映方也实施价格歧视。 按照人们的生活规律,在周末和节假日等电影消费黄金时段对经营策略进行调整,一般是白天比夜晚便宜,工作日比周末节假日便宜。

在影片价格歧视和时间价格歧视之外,我国还存在较为严重的地域价格歧视。 一个地域的电影票价受到当地的消费水平影响。 往往在人均可支配收入高的省份,电影票价相对较高,而在经济较为落后的地区电影票价较低(见表9)。

表9 2017 年各省份平均票价、人均收入及影院数一览

续表

由表9 可以看出,平均票价相对较高的地区分为两类,一类是人均收入高、消费能力强的地区,这类地区影院基础建设也相对发达,数量较多,代表地区为北京、上海、广东等;另一类为经济较为落后的地区,影院基础建设薄弱,影院数量较少,看电影在当地还处于“奢侈消费”状态,因此此类地区定价也相对较高,如西藏、青海、贵州等地。 其余地区的影院票价基本与当地消费水平匹配。

非价格行为主要包含两个方面,一方面是产业内企业之间的整合并购,通过这种方式来减少竞争者,扩大自身收益。另一方面是自我完善,在基础设施建设上和服务管理上进行改变,从影院的选址到影厅的布置,再加上提升专业化的管理水平(精准排片、水电节约控制、开发卖品、映前广告、地租等非票房收入)和员工的服务水平培训,当前影院大多都是通过这些方法在互相竞争中开源节流维持影院发展,争取更多的市场份额从而获取更高的利润。

四、 市场绩效分析

(一)票价

尽管我国的平均票价近年来有小幅的下降趋势,从2012年的35.8 元降到2017 年的32.3 元,但是相较于其他票房市场,我国的平均票价过高。 文章引用票价收入指数及平均票价/人均GDP×1000,通过计算2015 年我国票价收入指数并与世界上主要电影大国进行对比(见表10)。

表10 世界票价收入指数

无论从纵向还是横向来看,我国的电影票价均偏高。 原因首先在于产业链过短,营收模式单一,对企业而言,提高收入最简单的方式就是涨价。 其次,有些放映商认为观影消费缺乏弹性,提价不会减少过多观众,所以更愿意制定高票价。最后,现在各个院线的观影设施、环境都越来越同质化,方便放映环节中各影院进行价格合谋。

(二)技术进步

我国许多制片商和影院均认识到技术进步的重要性,为了保持影片在技术上具有竞争力,许多有实力的电影公司都组建了自己的数字技术研发和制作团队,并且购置最为先进的设备。

从整个市场来看,技术进步主要表现在以下三个方面:第一,影片的科技水平提高,涌现大量优质特效的电影。 第二,传统的单银幕小影厅影院被现代化的多银幕大影厅影院取代且高端放映设备数量不断增加。 截至2017 年年末,全国共有2000 座及以上的旗舰型影院126 家,有499 家影院拥有IMAX 影厅、有276 家影院有中国巨幕,还有787 家影院有杜比全景声。 这一数据遥遥领先2012 年时的数据(2000 座以上51 家、IMAX 影厅93 家、中国巨幕厅32 家、杜比全景声厅138 家)。 第三,网络售票系统异军突起并取代传统的现场售票+储值卡会员制成为当前出售电影票的主导。

五、 结论与建议

从规模上看,我国电影产业的规模已经较为庞大,是仅次于北美的全球第二大票房市场。 从市场结构上看,中国电影产业制片端集中度较低,发行和放映环节集中度很高;经济性的进入壁垒较低,但社会性壁垒较高,且不存在规模经济,产业内差异化经营逐渐凸显。 在市场行为的表现中,以价格歧视为代表的价格行为是当前的主流。 而在市场绩效的表现上我国票价偏高,但在技术进步方面取得一定突破。

为实现电影产业总体规模的提升,稳步发展,提出建议如下:第一,加速电影产业结构调整。 目前电影产业的发行和放映阶段市场集中度较高,垄断力量较强,需要出台相应政策鼓励这两方市场内部竞争,调整市场结构。 第二,一定程度上放宽行业内企业进出市场的限制,鼓励民间资本进入电影产业,降低社会性进入壁垒,与当前较低的经济性进入壁垒相匹配。 第三,对电影票价进行限制,一方面需要政府进行严格的价格监控,一方面需要业内企业拓宽营收渠道,丰富营收结构,改变单纯依靠票房的传统营收模式。