数字普惠金融支持居民消费升级的影响效应

——基于收入渠道视角的实证检验

2020-09-28陈晓霞副教授

陈晓霞 副教授

(辽宁科技大学经济与法律学院 辽宁鞍山 114051)

引言

随着经济发展进入新常态,转变经济发展方式、增强经济发展内生动力成为了现阶段我国经济可持续增长的必然选择。在此背景下,实现消费升级不仅可以满足居民改善生活的需要,同时也能为经济的可持续发展提供充分的市场需求。

众所周知,金融是经济的调节器,其对整个社会的正常运转发挥着不可替代的作用。然而,在有限的金融资源条件下,小微企业、城市贫困居民以及广大农村地区并不能享受到完备的金融服务,这一现象也被称为“金融排斥”。金融排斥的存在极大地限制了金融对落后地区发展的促进倍增效应,其降低了金融体系的运行效率(张勋等,2019)。

随着移动互联网的普及以及普惠金融理念的逐步成熟,以移动支付、网络小额信贷为标志的数字普惠金融在近些年来获得了迅猛发展。数字普惠金融指的是运营商充分结合金融科技技术,为广大小微企业、贫困居民提供各类金融服务。然而现有的关于数字普惠金融的研究大多聚焦在概念、定义及对其经济价值的讨论,有关数字普惠金融发展与消费升级的实证检验较少,其研究的广度与深度仍有待提高。因此本文以数字普惠金融为切入点,实证检验了我国数字普惠金融发展与居民收入增长对居民消费升级的影响,并主要从收入增长机制出发进行机制检验,这也是本文的创新所在。

理论假设

数字普惠金融作为现有金融体系的改良举措,其存在有利于提高我国产业发展效率。一些学者认为数字普惠金融会促进消费升级,这种影响既体现在供给侧,同时在需求侧也有正向作用。在需求侧,高远(2019)认为以移动支付为主要特征的数字普惠金融方便了顾客“购买——支付”的流程,从而增强了顾客的用户体验,进而有利于促进流通业的创新发展;吕雁琴和赵斌(2019)指出,数字普惠金融降低了居民享受金融服务的门槛,其使得普通消费者能够更为方便的借助一定的金融工具进行临时性的小额信贷,这极大地刺激了居民的消费需求。在供给侧,学者们认为数字普惠金融的发展有利于资金下沉到农村地区,从长期来看这有利于农村电商的发展,其体现在降低了现有零售业上游供应商的成本(白春梅,2018)。因此数字普惠金融对扩大内需,促进居民消费增长具有良性作用。基于此本文提出假设:

H1:数字普惠金融发展有利于促进消费升级。

在现有的经济学理论中,收入一直被视为影响消费的决定性因素,因此部分学者在研究消费升级的过程中重点考察了收入因素的影响。易行健(2017)指出,要想建立持续的内需增长,必须全方位、多渠道的提升居民收入。数字普惠金融被认为是我国发展普惠金融的重要路径选择,数字普惠金融缓解贫富差距、解决收入增长的作用机理得到了学者们的广泛关注。宋晓玲(2017)实证检验了我国数字普惠金融发展与贫富差距之间的关系,其研究得出数字普惠金融的发展能够显著提高普通民众获得金融服务的可能性,其对于低收入群体收入增长更为明显,进而有利于缓解贫富差距;张贺和白钦先(2018)基于我国省级面板数据实证检验了数字普惠金融发展对城乡收入差距的影响,其结果表明普惠金融发展有利于缩小贫富差距;贾娟琪(2019)在实证中得出我国数字普惠金融发展与居民收入增长呈现正向关系。考虑到收入是消费的决定性因素,而数字普惠金融的发展有利于增长居民收入、减缓贫富差距,因此本文认为数字普惠金融可能还会通过收入渠道作用于消费升级,据此提出假设:

H2:数字普惠金融会增加居民收入,从而实现消费升级。

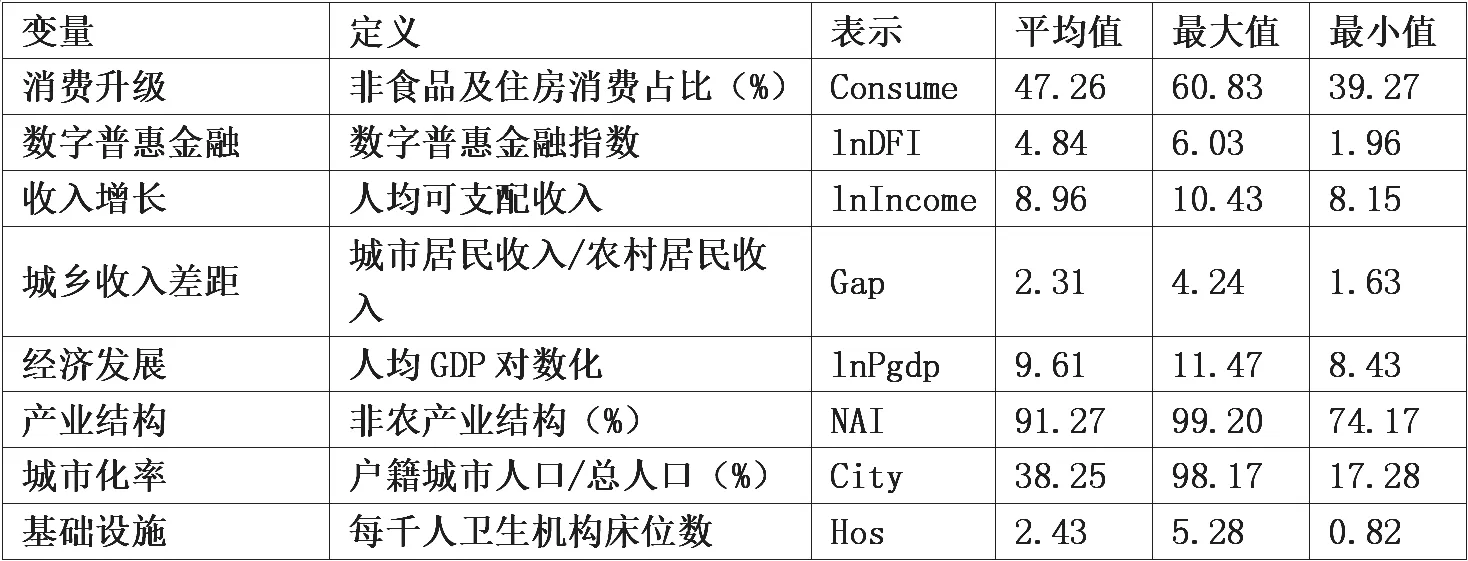

表1 变量的定义、表示及描述性统计

研究方案设计

(一)研究样本与数据来源

现有关于消费升级的实证研究大多以省级数据为主,而城市级别的数据应用较少,因此本文选择了城市级别数据。虽然城市层面并未公布消费结构数据,但现有的微观经济数据库中包含大量的居民消费数据,如中国家庭追踪调查数据库、中国城镇住户调查数据库等,因此即使各类数据库的侧重点有所不同,但其都涉及了居民消费情况。基于此,本文以众多微观数据库为基础,计算得到城市消费结构变量。本次实证所采用的数据均来源于上述微观经济数据库、我国历年《城市统计年鉴》,最后得到180 个城市共8 年的面板数据。

(二)变量的设置

1.被解释变量。本文基于各大微观数据库调查数据,筛选出样本量大于30 的城市,并对样本量进行10%的异常值处理,最后以扣除住房消费及食品消费的家庭消费规模占总消费的比重作为衡量居民消费升级的代理变量。

2.核心解释变量。目前由北大数字金融发展中心编制的中国普惠金融发展指数具有较强的权威性,因此本文以各城市数字普惠金融发展指数(DFI)作为核心解释变量。

3.控制变量。基于宋晓玲(2017)等人的研究成果,本文认为收入水平、城乡收入差距、经济发展水平、非农产业结构、城市化率以及基础设施完备程度对居民的消费升级也会带来显著的影响,因此分别控制上述变量,本文所涉及的变量及其描述性统计具体如表1 所示。

(三)模型的选择

考虑到本文采用2011-2018 年我国180 个城市面板数据,而数据属于短面板,因此本文采用双向固定效应模型作为基准模型检验数字普惠金融发展与家庭消费升级之间的关系,该计量模型具体如下:

式(1)中,β0为截距项;τi为个体固定效应;σt为时间固定效应;ε为误差项;β1为本文核心解释变量数字普惠金融的估计参数,若该估计参数显著为正,则说明普惠金发展有利于消费升级;Xi为本文的控制变量;λi为其估计参数。

此外,考虑到经济要素的空间集聚性,本文采用空间杜宾模型进行检验,用来降低在基准模型中因遗漏变量所带来的估计误差,具体模型如下所示:

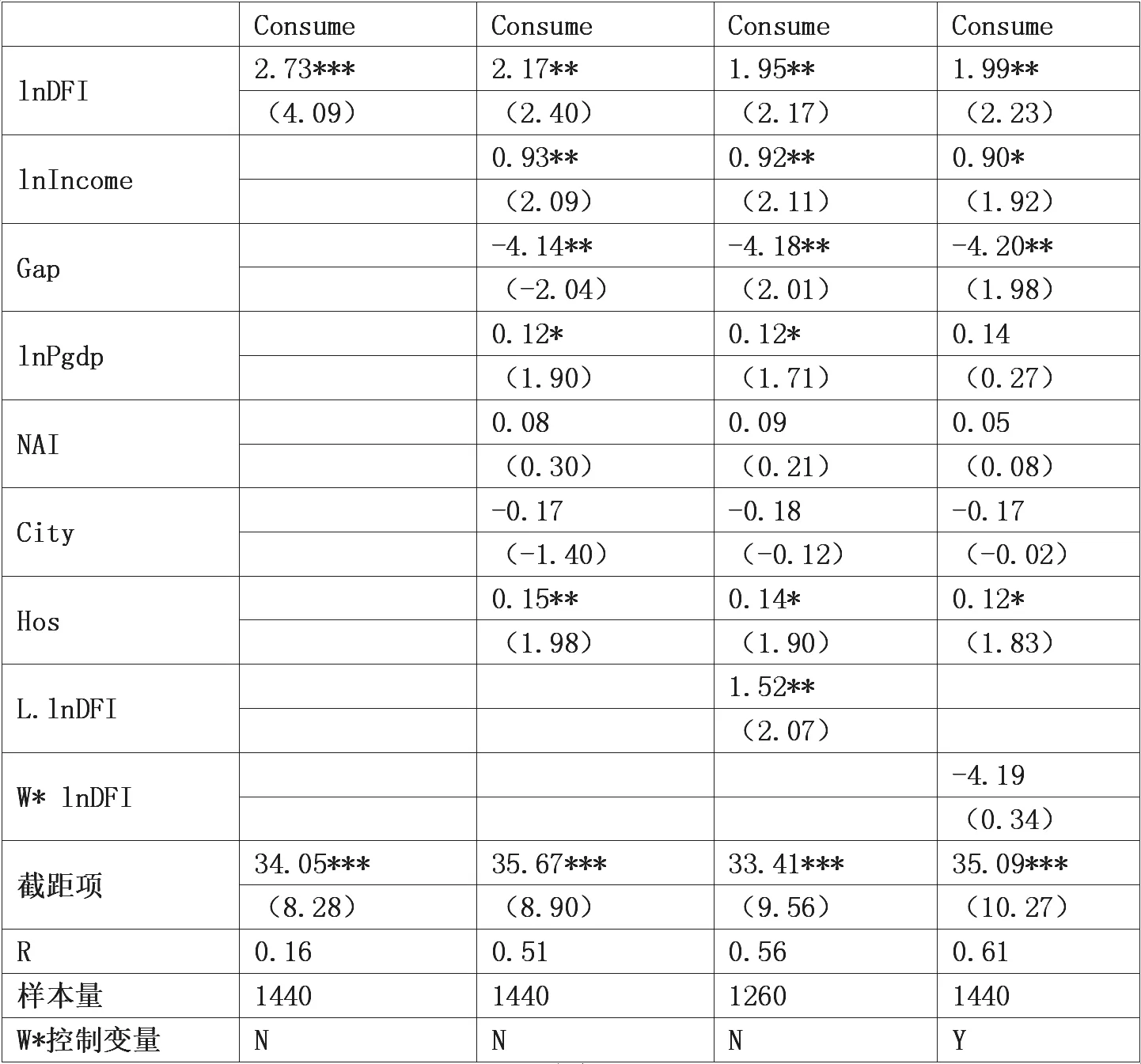

表2 基准回归结果

表3 机制检验结果

式(2)中,Wij为本文的空间权重矩阵;λ为空间自相关系数;β为各个解释变量的估计参数;θ为各个解释变量空间交互项的估计参数。

实证分析

(一)基准分析

本文首先对数据进行了单位根及协整检验,结果显示该数据较为平稳,这主要是由于本文所采用的为短面板数据,其时间趋势项并不明显。表2 为本文的基准回归结果表,在不添加控制变量的前提下,数字普惠金融与家庭消费升级变量之间存在显著的正向相关关系,并且在1%的水平上通过了显著性检验,这说明数字普惠金融发展有利于增加居民非食品及住房消费需求,从而促进了消费升级,由此验证了H1。在加入控制变量并固定时空固定效应后,可以发现数字普惠金融的回归系数为2.17,且通过了5%水平上的显著性检验,这与H1 相同。在考虑了消费支出滞后1 期变量后以及采用空间杜宾模型后,数字普惠金融与收入增长变量的估计参数仍然显著为正。值得注意的是,从空间杜宾模型交互项回归系数可以发现,数字普惠金融对促进消费升级并没有显著的空间外溢效应。

在其它控制变量上,收入增长变量与居民消费升级呈现显著正向相关关系,这说明收入的增加会提高居民享受型及发展型消费的比重。收入差距变量与居民消费升级呈现显著负向相关关系,这是因为当社会财富一定时,财富在少数人手中集聚即意味着社会整体消费的大小将取决于这一少数群体,同时,由于收入边际消费递减规律的存在其解释了收入差距过对消费升级的抑制作用;经济发展水平变量与消费升级呈现正向相关关系,但仅通过了10%水平上的显著性检验,一个可能的解释是,虽然经济增长会带来社会整体财富的增加,但这一财富仍然会面临分配不均的问题,即经济增长并不意味着所有居民的财富都能得到增加;基础设施变量显著为正,这主要是因为完善的基础设施能够降低居民消费成本,从而有利于居民消费。同时基础设施完备还意味着当地经济发展程度高、各项保障措施完善,因此有利于消费升级。

(二)机制分析

本文的基准回归与空间计量回归结果均证实了本文的H1,其肯定了数字普惠金融发展对促进居民消费升级的作用,对此本文进一步从收入层面检验数字普惠金融与消费升级之间的作用机制,其模型如下所示:

以收入增长渠道为例,将式(3)等式两边对数字普惠金融变量求导得到:

由式(5)可以发现,数字普惠金融对消费升级的影响不仅与β1有关,同时还与收入增长变量相关。进一步将式(5)进行求导得到:

从式(6)可以发现,当β3大于0 时,数字普惠金融对消费升级的影响会随着收入增长而增加;反之,若β3小于0 时,数字普惠金融对消费升级的影响会随着收入增长而降低。同理,该交互项模型还能检验收入差距机制及金融发展机制,表3 为机制检验结果。

表4 异质性检验回归结果

从收入增长机制来看,lnDFI* lnIncome 的回归系数为0.27,且通过了1%水平上的显著性检验,这说明数字普惠金融对消费升级的正向影响会随着居民收入的增加而扩大,这与本文的H2 相吻合,其说明了普惠金融与收入增长共同作用于居民消费升级,其存在显著的协同效应;从收入差距机制来看,lnDFI*gap 的回归系数为-0.18,且在5%水平上显著,这说明数字普惠金融对消费升级的正向影响会随着收入差距的减小而扩大,这一结果与收入增长机制相同,即收入增加虽然会进一步强化数字普惠金融对消费升级的影响,但要建立在收入差距不断缩小的基础之上;进一步的,本文从金融发展渠道考察数字普惠金融对消费升级的作用机制是否成立,对此本文以年末存贷款余额与GDP 总量的比值计算得到金融发展变量FIR,结果显示虽然lnDFI*FIR的回归系数为0.2,但并未通过显著性检验,一个可能的原因是,目前数字普惠金融的发展并不是由传统金融主导,数字普惠金融对传统金融发展的冲击有限。

(三)稳健性检验

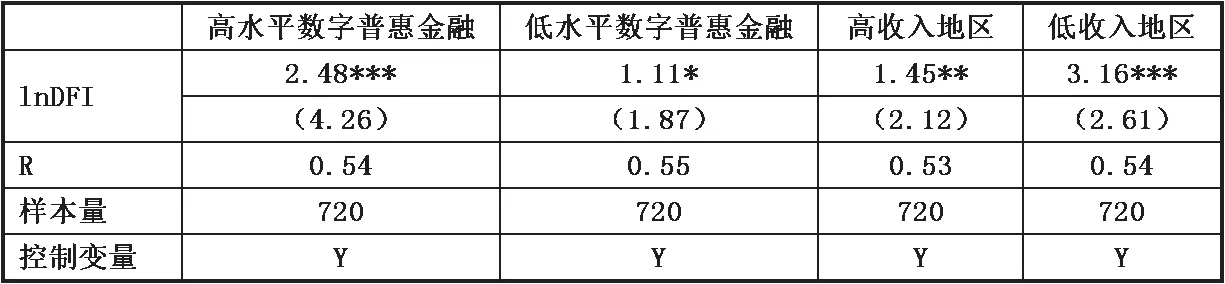

进一步的,考虑到我国不同地区的经济、社会以及文化差异较大,这就出现了明显的地区差异性问题,因此本文以数字普惠金融指数及居民人均可支配收入中位数为标准,将研究样本划分为高水平数字普惠金融发展区域、低水平数字普惠金融发展区域,以及高收入地区、低收入地区,之后基于时空双固定效应模型实证检验数字普惠金融对消费升级的影响。

表4 为本文的异质性检验回归结果。由表4 可知,以数字普惠金融发展水平为划分依据,可以发现高水平地区数字普惠金融的回归系数为2.48,且通过了1%水平上的显著性检验,而低水平地区数字普惠金融的回归系数为1.11,仅通过了10%水平上的显著性检验,这说明在高水平数字普惠金融发展地区,数字普惠金融对消费升级的促进作用更为明显。一个可能的原因是,目前我国数字普惠金融发展差异显著,普惠金融发展较快的地区拥有更丰富的金融服务模式,因此其金融服务实体经济的效果更为凸显,同时规模经济也可能是另一原因。以收入分层来看,虽然数字普惠金融以及收入增长的估计参数均显著为正,但低收入地区数字普惠金融的估计参数明显高于高收入地区,这说明增强低收入地区数字普惠金融发展程度对促进消费升级的政策效果更好。

结论与建议

(一)结论

居民消费升级对全面建成小康社会具有重要的战略价值。本文以我国2011~2018 年城市面板数据为基础,基于固定效应模型及空间计量模型实证检验了数字普惠金融与消费升级之间的关系。研究结果表明:

第一,数字普惠金融发展有利于促进消费升级。

第二,数字普惠金融发展能够通过收入机制作用于消费升级,其通过降低城乡收入差距、增加居民收入实现消费升级的倍增效果。

第三,在低收入地区,数字普惠金融对促进消费升级的边际效果更为明显。在数字普惠金融发展高水平地区,数字普惠金融发展对促进消费升级的边际效果更为明显。

(二)建议

综上所述,本文提出以下建议:

首先,要大力发展数字普惠金融,不断促进金融体系创新。数字普惠金融的发展有利于建立我国居民信用体系、激发居民网络消费理念,其对丰富居民的消费选择、提高居民消费能力具有重要作用。对此,传统金融机构要抓住这一机遇,积极布局数字普惠金融市场,从而更好地服务于全体居民。

其次,要全方位提高居民收入。经济增长要更加注重发展质量,想要使居民收入增长跑赢GDP 增长,就要求拓宽居民的收入渠道。对此,在初次分配中要提高居民收入占社会总财富的比重,在再分配的过程中,要增强社会保障力度、降低居民税收压力、建立完备的农村医疗保障体系,从而缩小居民收入差距。

最后,要发挥好数字普惠金融与居民收入增长之间的协同效应。数字普惠金融有利于普通群众获得更加完善的金融服务,其能够缓解居民临时性的资金压力。借助各类数字普惠金融平台,个人消费者以及小微企业能够更加便捷、低成本的获得信贷资金支持,这有利于居民收入增长、促进小微企业的发展。因此,要坚持数字普惠金融服务大众的基本理念,从而通过发挥好其收入倍增器的作用,进而促进消费升级。