金融发展促进新型城镇化进程的实证研究

2020-09-27朱芬华

朱芬华

(安徽商贸职业技术学院 经济贸易系,安徽 芜湖 241002)

一、问题的提出与文献综述

城镇化进程是指农村人口不断向城镇转移、逐渐变成城镇人口的历史过程,城镇化率是衡量一个国家或地区现代化程度的重要标志。1978 年我国的城镇化率为17.9%,2018 年城镇化率提高至59.6%,以年均1.04 的速度快速提升。虽然我国的城镇化率已经达到世界平均水平,但与西方发达国家的城市化率差距还较大,说明我国的城镇化还存在很大的发展空间。在我国新型城镇化进程中,要不断学习和借鉴发达国家城镇化的宝贵经验,继续总结我国城镇化的特有规律,深入分析影响城镇化的关键因素,逐渐提升城镇化的建设内涵。新型城镇化对其核心与本质更为重视,十分注重追求质量和效率,这对金融需求提出了更高的要求。城市基础设施建设和中小城镇建设等都产生了强大的资金需求,适应城镇化建设要求,构建和完善现代化金融服务体系,加大金融对新型城镇化的支持力度和水平,引导我国新型城镇化健康发展,是需要认真研究的重要课题。

关于金融发展和新型城镇化关系的理论研究在不断深入,并取得了一定的研究成果。谢金楼(2017)认为金融效率与城镇化建设间具有反向作用关系,金融对城镇化建设有正面推进作用。[1]钟晨等(2017)认为农村金融机构能显著促进新型城镇化进程,失衡的农村金融机构会抑制新型城镇化进程,需要提升金融效率以推进新型城镇化建设。[2]范兆媛(2017)通过研究发现金融支持规模显著提高了新型城镇化水平,且对中西部影响更大,但溢 出效益不显著。[3]吴国维等(2018)认为东部和中部的金融效率与新型城镇化互动关系强于东北和西部,金融效率在超大城市、特大城市和大城市推进了新型城镇化,而在中小城市,金融规模和金融效率与新型城镇化无因果关系。[4]张芳(2018)认为金融集聚能够优化资源配置和推动技术进步,金融集聚能够通过投融资活动对城镇化提供正向支持。[5]文先明等(2019)认为湖南省金融支持综合指数呈现波动上升趋势,总体上低于同期新型城镇化建设水平。[6]俞佳佳(2019)认为金融深度和金融宽度均对城镇化的推进呈正向效应,并且具有波动性。[7]李静基于对陕西省城镇化建设与金融支持的关系的实证分析,认为新型城镇化是推动区域协调发展的有力支撑。[8]

国内学者在金融集聚度、金融效率、农村金融机构规模等方面对新型城镇化进程的促进作用方面做了较为全面且深入的研究,成果比较丰硕。文章的创新之处在于构建指标体系对我国金融发展水平进行测算,并实证分析其对新型城镇化的影响。在充分认识新型城镇化的趋势和路径前提下,完善金融体系,强化金融功能,加快金融发展,力争更为高效地促进我国新型城镇化的转型升级。

二、我国金融发展水平的主要成分分析

(一)指标体系构建

为准确衡量我国金融发展水平,文章选取存款吸收能力、贷款发放能力、金融机构规模和社会融资规模4 个一级指标和11 个二级指标作为反映我 国金融发展水平的重要指标,运用主成分分析进行实证研究,具体指标见表1。考虑到选取指标时间的连续性,选取2009—2018 年十年间的金融样本数据,数据均来源于《中国统计年鉴》(2010—2019 年版)。

(二)分析过程及结果

通过收集和整理,得到我国金融发展相关的原始数据。数据中存在个别缺失值,运用均值替代法处理缺失值。使用相关系数矩阵对原始数据进行相关性检验,结果见表2。

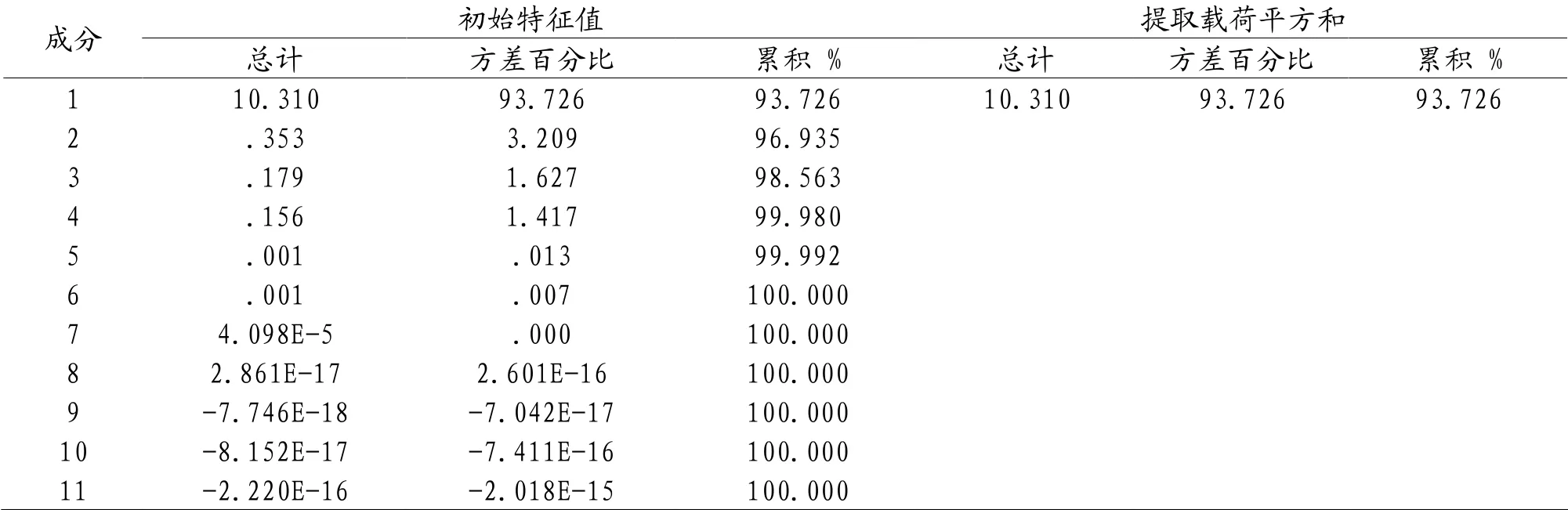

从表2 可知,11 个原有变量之间的相关系数均超过0.8,说明各变量之间存在显著的线性关系,适合做主成分分析。通过对原始数据进行主成分分析操作,结果见表3 和表4。

从表3 可知,第一因子F1 的特征值为10.31,解释了原有变量总方差的93.74%,大于85%,只丢失了少量的原有变量信息,本次主成分分析效果比较理想。完全可以用F1 替代11 个原始变量,分析2009—2018 年我国金融发展水平。

表1 我国金融发展水平的评价指标体系

表2 我国金融发展水平变量的相关系数矩阵

表3 我国金融发展水平的总方差解释表

表4 我国金融发展水平的综合得分

从表4可以看出,从2009年到2018年,金融发展水平的综合得分由小变大,说明我国金融发展水平正在逐年提高。随着资本市场的不断深化和金融体制的不断改革,我国金融体系逐渐步入正轨,市场机制和利率与汇率机制逐步健全完善,金融人才的专业水平和综合素质提高迅速,金融业以空前未有的速度和规模在成长。金融市场体系的竞争意识和抗风险能力日益增强,国内金融衍生产品不断创新,市场环境越来越公平公正,国内金融企业越来越适应激烈竞争的金融行业。

三、新型城镇化与金融发展互动 关系的实证分析

(一)格兰杰因果检验

城镇化指标体系日益复杂化,人口指标仍是衡量城镇化水平的核心指标。考虑到经济社会发展的实际情况,选择城市常住人口与总人口比例表示城市化率,即城镇化率=城镇常住人口/总人口。将金融发展水平设为X,城镇化率设为Y,对新型城镇化与金融发展水平进行格兰杰因果关系检验,判断二者之间是否存在因果联系,检验结果见表5。

表5 新型城镇化与金融发展水平格兰杰因果关系检验结果

由表5 可知,当滞后1 期时,城镇化率(Y)不是金融发展水平(X)的格兰杰原因的P 值为0.807,则接受原假设,说明城镇化率(Y)不是金融发展水平(X)的格兰杰原因;金融发展水平(X)不是城镇化率(Y)的格兰杰原因的P 值为0.0372,则拒绝原假设,说明金融发展水平(X)是城镇化率(Y)的格兰杰原因。当滞后2 期时,城镇化率(Y)不是金融发展水平(X)的格兰杰原因的P 值为0.361,则接受原假设,说明城镇化率(Y)不是金融发展水平(X)的格兰杰原因;金融发展水平(X)不是城镇化率(Y)的格兰杰原因的P 值为0.353,则接受原假设,说明金融发展水平(X)不是城镇化率(Y)的格兰杰原因。

(二)回归分析

对金融发展水平促进新型城镇化进行回归分析,结果见表6 和表7。

从表6 可知,二次项回归模型的拟合优度最高,其R 平方为0.997,调整的R 平方为0.996,远远高于0.85,说明二次项回归模型的拟合度很高。

表6 金融发展水平促进新型城镇化的回归模型摘要

表7 二次项回归模型的系数检验

从表7 可知,二次项模型的回归系数显著性均小于0.05,说明回归系数显著,模型成立和具有统计学意义。根据表7 可以写出金融发展水平促进新型城镇化的二次项回归模型:

Y=0.539+0.035*X-0.003*X^2

(三)结论

总体上来说,金融发展对我国新型城镇化的积极作用主要体现在两个方面:一是金融发展为城市基础设施建设提供资金支持,让城镇人口生活质量不断提升,加速农村人口向城镇转移。金融发展支持农业和农村经济的发展,使农民的收入水平不断提升,促使乡镇向城镇转化。二是金融发展为城镇居民的各类生产性和生活性服务提供资金服务。例如城镇居民的教育、生活娱乐、消费支出的金融需求得到很好的满足,很好地契合了“人的城镇化”这一新型城镇化的核心内涵。

作为一项系统工程,新型城镇化建设需要不同产业以及行业之间的协作、配合和支持,配套的城市基础设施建设需要大量的资金做支撑,仅靠财政资金根本无法得到满足,需要一个办事效率高、基础设施完善、服务周到的金融体系的鼎力支持。金融业要加大对新型城镇化的支持力度,努力适应新形势,不断创新产品以提供新型金融服务。为适应城镇化建设要求,要构建新型城镇化金融体系,引导新型城镇化健康发展。新型城镇化不是简单的人口城镇化,新型城镇化战略不仅仅指人口从农村向城镇转移,还包括产业和空间的城镇化。只有保持产城紧密融合,才能实现城镇化的可持续发展。因此,在新型城镇化战略的推进中,发挥金融的支持作用尤为重要。

四、对策与建议

(一)以创新金融驱动方式推进新型城镇化

新型城镇化所需的金融支持并非指大量的资金投入,而是需要创新金融驱动方式,包括技术创新、制度创新和科技创新。制度创新保证金融发展的公正性和秩序性,是金融支持的最坚实保障;技术创新要求整合农村产业与城市产业,实现技术升级以形成产城融合;科技创新强调金融与技术有机结合,不断提升金融服务效率,通过技术与金融的相互融合,创新出多种商业模式与业务形态,为新型城镇化战略服务。

(二)以城乡金融协调发展促进新型城镇化

构建产城融合的新型城镇化需要改变传统的城市化倾向的金融政策,以协同创新为指导理念,设计和实施城乡协调发展的金融政策,形成城乡梯度分工的金融格局。银行要支持农业产业化经营和小城镇建设,以资金的流动带动产业的转移,城镇应当积极对接城市产业,更多吸纳农村劳动力人口,通过金融支持让城镇的要素禀赋与城市的产业对接,形成新型城镇化下的产城融合体系,统筹城乡发展。

(三)运用“以人为本”的金融理念推动新型城镇化

在金融支持新型城镇化过程中,要重视人的因素。金融以人为本就是要突出人的主体性,回归人的有限理性,建立促进个人发展的群体秩序,以产品创新为载体,及时解决新型城镇化进程中的群体性事件,化解结构性矛盾,解决市民化农民的基本公共服务与社会保障的融资缺口。通过资金引导吸引社会资金流向公共服务,切实提高金融服务的质量和效率,着力提升新型城镇化的质量。

(四)创立多层次融资体系服务新型城镇化

新型城镇化蕴含着巨大的投资空间,按照新型城镇化建设的要求,创新投融资渠道,创造性地打破新型城镇化中的融资制度瓶颈,创立多层次新型城镇化融资体系,打造多元、开放和协调的新型城镇化金融体系。加快发展直接融资,积极拓展直接融资渠道,及时弥补新型城镇化建设资金的不足,加快建立众多金融机构参与的金融工具体系,有针对性地升级特定产业,牢固产城融合的紧密度。