供应链金融提升新型农业经营主体融资可得性效用分析

2020-09-27曹玲玲

曹玲玲,杨 森,2

(1.宿迁学院 商学院,江苏 宿迁,223800;2.中国矿业大学 管理学院,江苏 徐州 221116)

党的十九大报告提出“乡村振兴战略”,如此磅礴的战略要落地生根,必须依赖于农村市场参与主体。新型农业经营主体是农村产业振兴发展的重要载体,其“融资难”的问题成为阻碍其助力乡村振兴发展的最大掣肘。中共中央办公厅、国务院办公厅在《关于加快构建政策体系培育新型农业经营主体的意见》及《关于推进农村一二三产业融合发展的指导意见》中强调,加大对新型农业经营主体、农村产业融合发展的信贷支持,鼓励金融机构与新型农业经营主体建立紧密合作关系,推广产业链金融模式。2019 年2月,五部委联合发布《关于金融服务乡村振兴的指导意见》,强调鼓励发展农业供应链金融,将小农户纳入现代农业生产体系,强化利益联结机制,依托核心企业提高小农户和新型农业经营主体的融资可得性。

依靠供应链金融提升新型农业经营主体的融资可得性是落实国家乡村振兴发展战略的必然选择。农村金融机构通过供应链金融扩展信贷业务、提升金融服务水平成为其转型发展的重要举措。同时,供应链金融还有利于优化农村金融机构的信贷结构、降低信贷风险。

一、文献回顾

截止到2018 年底,全国龙头农业企业高达8.7万家,农民合作社已超217.3 万家,家庭农场逼近90 万家。如此庞大的新型农业经营主体需要强有力的资金供给以满足其可持续性、集约型发展。通过 对全国各地新型农业经营主体的抽样调查可以发现,80%以上的新型农业经营主体获取贷款规模占销售收入的比例低于30%,这充分说明新型农业经营主体的融资需求远未得到满足。

国内外诸多学者普遍认为融资结构不合理、金融供需不匹配、融资环境恶化、主体自身的局限性、金融创新不足等因素成为新型农业经营主体“融资难、融资贵”的根本性因素。[1]新型农业经营主体必须有效规避自身抵押不足的缺陷,具有风险分担机制的供应链融资打破了这一僵局,“公司+专业合作社、基地、专业大户+农户”、“专业合作社+农户”、“电商平台+农户+经销商”等农业供应链融资模式应运而生[2-3],政府、社会、金融机构和新型农业经营主体一致认为农业供应链金融模式能够有效缓解新型农业经营主体的融资困境。Maertens(2013)、Falkowski(2015)证实了供应链融资可以有效提升农户融资的获取性[4-5];Soundarrajan、Vivek(2015)指出农业供应链融资模式由于存在风险互担机制使得金融机构的信用风险大大降低。[6]曾玲玲(2018)证实“农村银行+电商平台”农业供应链融资模式的可行性。[7]

综上所述,关于供应链金融提升新型农业经营主体融资可得性的研究,诸多学者只是基于理论角度阐述了该模式的适用性,且针对供应链金融对新型农业经营主体融资的支持展开的调查研究大多基于个案。由于每个案例不可完全复制,因此,要 想证实供应链金融确实可以提升新型农业经营主体融资的可得性并在此基础上衡量供应链金融提升新型农业经营主体融资可得性的效率,还需针对普适性的、大量的新型农业经营主体展开调查和实证检验。

鉴于此,文章基于乡村振兴发展战略,以新型农业经营主体为研究对象,以抽样调查为主、辅以重点调查,运用倾向得分匹配法(PSM)对不同模式下的农业供应链金融提升新型农业经营主体的融资可得性进行量化分析,检验供应链融资能否有效提升新型农业经营主体的融资可得性,并在此基础上分析不同新型农业经营主体融资可得性提升的差异。

二、新型农业经营主体获取供应链 融资的影响因素

(一)新型农业经营主体参与农业供应链的状况

要深入探讨供应链金融提升新型农业经营主体融资可得性的分析,就必须考察新型农业经营主体是否有可依托的供应链体系。在国家大力倡导供应链金融的背景下,“家庭农场+农业合作社+超市”“家庭农场+农业龙头企业+电商平台”等多种基于新型农业经营主体的产业链条应运而生。新型农业经营主体能够参与的农业供应链条越多,说明其可以借助供应链金融获取外部资金支持的概率越高。另外,新型农业经营主体在农业供应链条的位置和重要程度会对其获取贷款资金的便利性和规模造成影响。核心企业会充分发挥领导管理能力和资金使用效率,并为农业产业链中的重要成员提供资金支持,这能在很大程度上实现风险分担和风险转移。

(二)新型农业经营主体的主观因素

1.年龄

对于授信金融机构而言,其资金供给意愿主要取决于新型农业经营主体自身的偿债能力。新型农业经营主体年龄较低,前期自由财富的积累沉淀不够充足,生产管理能力有待完善,还款能力容易受到授信机构的质疑。新型农业经营主体中年龄较大的负责人平均经营期限较高,在长期经营过程中沉淀了丰富的资产,贷款较为谨慎,对不合时宜的资金需求更少。因此,新型农业经营主体年龄越高,供应链融资的可得性将会更强。

2.文化程度

供应链金融是金融创新的产物,对新型农业经营主体而言,文化程度越高意味着其了解供应链融资的深度更大,参与供应链融资的需求意愿将会更高。同时,受教育程度越高,在一定程度上意味着新型农业经营主体的经营管理和市场开拓能力就会越强,能不断促进新型农业经营主体朝着更加可持续方向发展并获取相对稳定的营业收入,授信机构对其授信的意愿就会更强。

3.营运规模和产品知名度

新型农业经营主体经营规模越大,产品的知名度越高,其产品质量的保障程度将会越高,销售业绩也会更加有前景。产品知名度较高,新型农业经营主体就能迅速地建立自有品牌,在电商平台中快速占领市场,而供应链金融中基于电商的模式将会成为新型农业经营主体获取供应链融资的主要来源。

4.营业收入状况

新型农业经营主体的营业收入越高,则企业内部现金流量越为充沛,资金周转能力也会更强,进而能够保证授信资金利息的偿还,其获取资金授信的能力将会增强。营业收入的提高能从根本上促使新型农业经营主体不断扩张,上升对资金的需求,因此,其对供应链金融的需求会变高。

(三)期望的融资期限

供应链金融参与主体较多,且存在优胜劣汰的现象。如果新型农业经营主体期望在供应链融资的资金使用期限较长,将会造成整个供应链体系的不稳定,而提供资金支持的各级金融机构对其授信的意愿将会降低。另外,新型农业经营主体对资金使用的期限过长会造成授信金融机构认为其资金回笼的速度不充足,在现金流量不能完全保障的情况下,会对其还款能力产生质疑,因此,融资期限过长将不利于获取供应链融资。

三、实证分析

(一)研究样本和指标设计

新型农业经营主体最为发达的地区包括江苏、山东、河南、广东和四川,因此,课题组选择最具代表性的江苏省和山东省作为研究抽样框,最终抽选了16 个乡镇36 个行政村进行实地走访获取相关的基础数据,调查了1268 家新型农业经营主体。由于回收的部分问卷数据信息缺失和数据失真等现象,最终实际有效问卷为1178 份,有效率为92.90%。本课题中新型农业经营主体主要包含专业大户、家庭农场、专业合作社和农业龙头企业四种,在回收的有效问卷中专业大户239家、家庭农场439 家、农民合作社314 家和农业龙头企业186 家。

课题组对四种新型农业经营主体在2016—2017 年的融资情况进行了调查,调查新型农业经营主体是否参与农业供应链融资以及具体的融资渠道和融资额。具体的调查项目包括新型农业经营主体的主体特征:年龄、文化程度、经营规模、产品知名度、收入情况和期望的融资期限;新型农业经营主体在供应链中所处位置以及农产品生产周期。

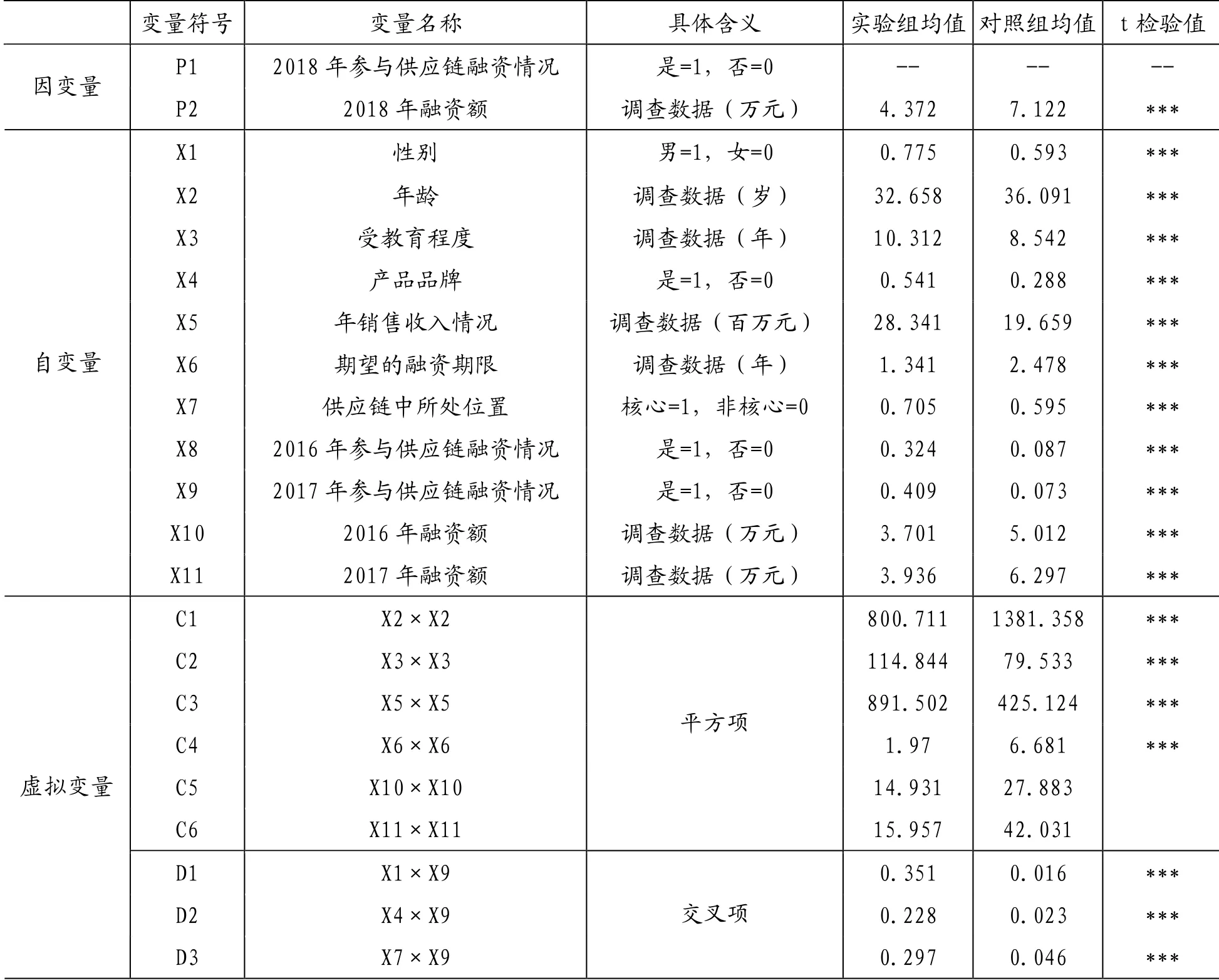

为调查新型农业经营主体参与供应链融资的情况,课题组选取了2018 年新型农业经营主体参与供应链融资的情况作为分析实验组与对照组的分类变量,以此为基准获取2016 年和2017 年供应链金融对新型农业经营主体融资可得性的相关数据,降低数据的内生性问题。由于所选的变量之间存在交互影响关系,因此课题组对相关变量进行了交叉和平方化处理,以保证研究结果的可靠性。具体的变量设置及描述统计情况如表1 所示。

表1 实验组和对照变量信息

由表1 可知,实验组新型农业经营主体融资额均低于对照组。实验组的新型农业经营主体年龄略低、文化水平较高,而其产品知名度优于对照组,年度销售额相对对照组较高,处于农业产业链核心位置的比重相对对照组较高。实验组融资额相对对照组融资额较高,说明新型农业经营主体参与供应链融资能够有效提升其融资的可得性。描述统计部分只对新型农业经营主体的融资额进行了简单对比,并未体现出新型农业经营主体融资额与参与供应链融资项目之间可能存在的因果关系。

(二)倾向得分匹配(PSM)方法介绍

2016 和2017 年新型农业经营主体是否参与供应链融资的观察数据可以获取,但是直接根据观察数据随机分配得到实验组和对照组的实验设想结果有可能会造成供应链金融对新型农业经营主体融资可得性不能显著提高的伪命题现象,因此,本课题采用了倾向得分匹配(PSM)方法以尝试规避这一问题,采用非实验数据或观察数据进行干预效用分析,对观察样本的选择性偏差和内生性干扰进行有效矫正。

第一,对原始数据充分归纳整理,实验组表示新型农业经营主体参与了供应链融资,对照组表示新型农业经营主体没有参与供应链融资。选取变量0P和1P表示新型农业经营主体在对照组和实验组的具体融资额,是非变量Z 表示新型农业经营主体参与供应链融资项目状况( 0Z= 表示新型农业经营主体在对照组, 1Z= 表示新型农业经营主体在实验组),以此来衡量参与供应链金融能够使其融资状况得到有效改善。因此和可观测,而和不可观测。由于新型农业经营主体的参与供应链融资情况存在差异,进而用对照组模拟实验组推导平均干预效应ATT: 其中,α表示实验组新型农业经营主体参与供应链融资的比重,1α- 表示对照组新型农业经营主体参与供应链融资的比重;

第三,倾向得分表示新型农业经营主体在既定的协变量下,接受参加供应链融资的概率。用 ( )P x表示变量x的倾向得分,即进一步整理ATT 为:

(三)倾向得分的Logit 估计结果

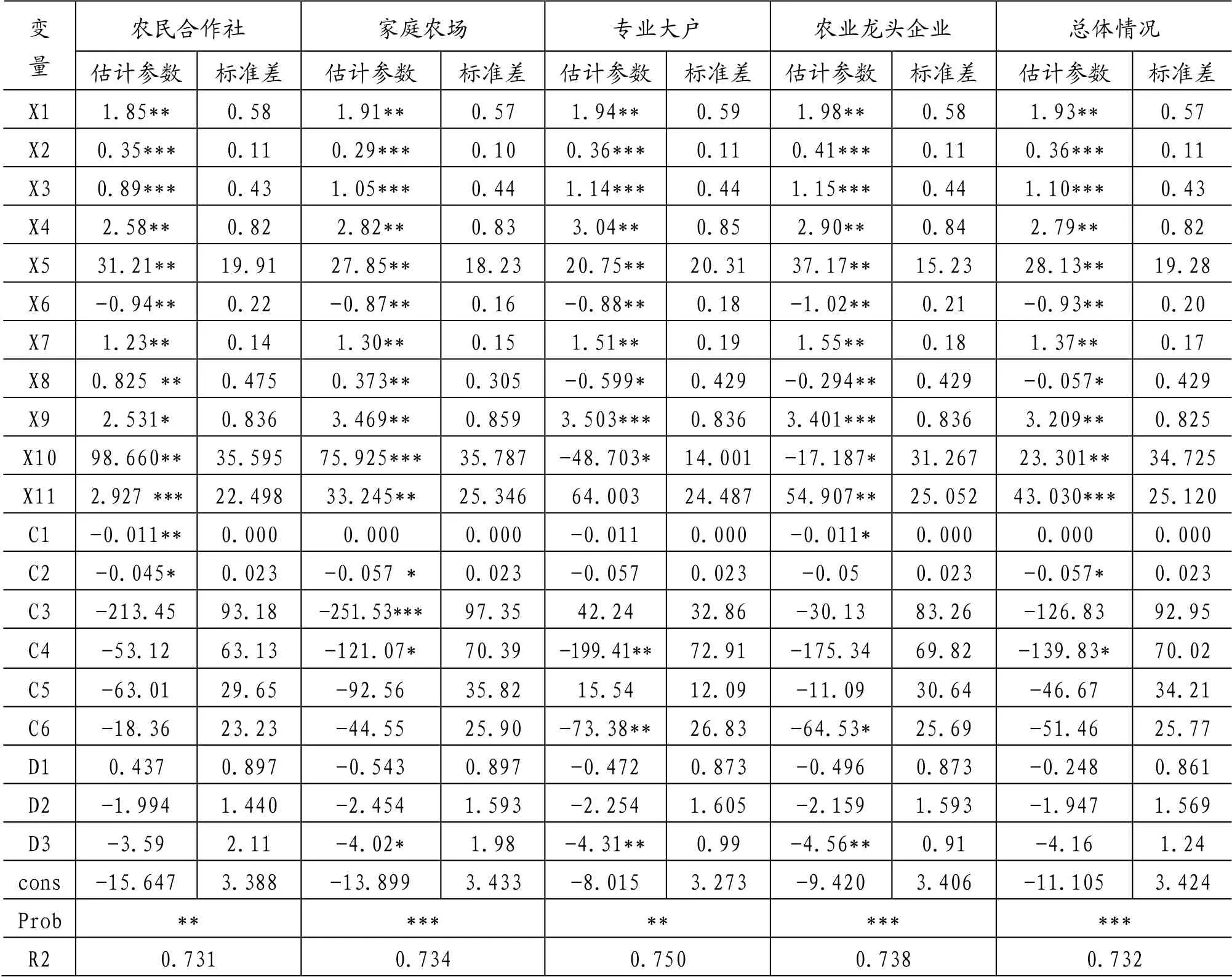

变量中包含是非变量、连续性变量和多分类变量,因此,文章采用二分类的Logit 回归模型进行拟合,测算供应链金融对专业大户、家庭农场、专业合作社、农业龙头企业以及所有新型农业经营主体融资可得性影响的概率分值,如表2 所示。

表2 倾向得分的Logit 估计结果

表2 显示,农户年龄越大、受教育程度越高、产品品牌的知名度越高,新型农业经营主体参与供应链融资的概率就愈高。新型农业经营主体处于产业链核心位置有利于参与供应链融资,期望融资期限越短越有利于提升新型农业经营主体获得供应链融资,融资金额也越高。就2018 年的情况而言,新型农业经营主体的收入水平越高,其参与供应链融资的概率越高,说明前期的假设均成立。同时,农民合作社、家庭农场、专业大户、农业龙头企业等四种模式受到自身年龄、受教育程度、产品品牌、年销售收入影响方向相同。不同新型农业经营主体受到前期自身供应链融资情况影响存在差异,其中,2016 年专业大户和农业龙头企业融资对2018年供应链融资产生负效应,而2016 年专业合作社和家庭农场对2018 年供应链融资产生正效应。通过查阅初始的调查数据可以发现,调查对象中基于专业合作社以及家庭农场的供应链融资得到较为广泛的推广,供应链融资在专业合作社和家庭农场中具有较高的延续性。

(四)倾向得分匹配的估计结果

倾向得分匹配方法众多,包括邻近匹配、半径匹配、线性回归匹配、核匹配等,匹配方法尚无优劣的统一定式。文章试用了三种方法进行匹配结果显示差别较低,最终了采用邻近匹配方法得到倾向分值,具体匹配结果如表3 所示。

表3 倾向得分匹配的可匹配结果

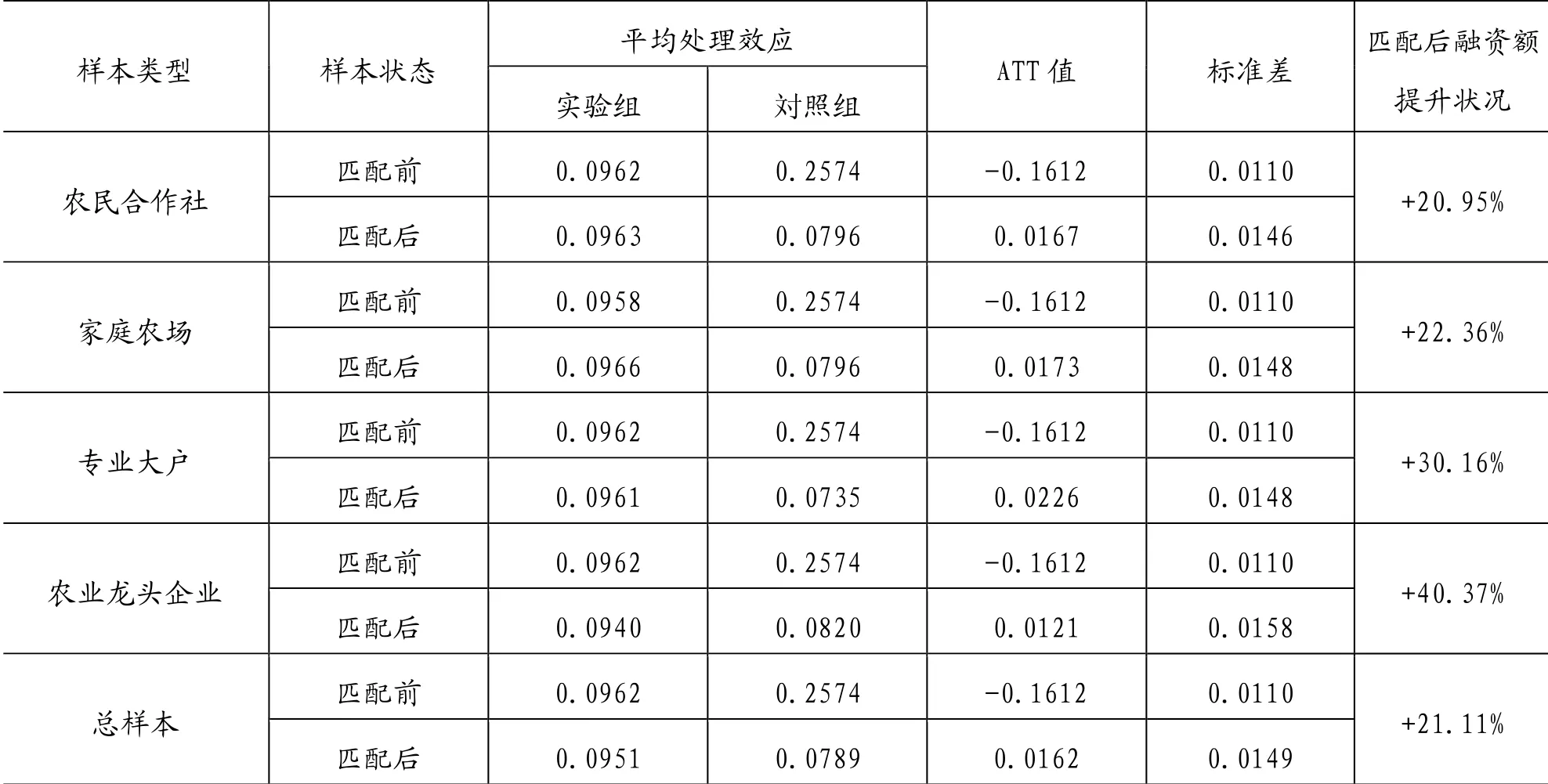

表4 倾向得分匹配的估计结果

表4 显示,匹配前新型农业经营主体供应链融资额呈现对照组>实验组的状况,说明供应链金融不会提升新型农业经营主体的融资可得性;匹配后的新型农业经营主体供应链融资额呈现对照组<实验组的状况,说明供应链金融能够有效提升新型农业经营主体的融资可得性。就不同模式对供应链融资额的提升作用而言,农业龙头企业的作用最为显著,专业大户、家庭农场和农民合作社次之,可见,新型农业经营主体规模越大其供应链融资可得性越高。

四、结论与思考

通过倾向得分匹配方法可知,农户年龄越大、受教育程度越高、产品品牌的知名度越高,新型农业经营主体参与供应链融资的概率就愈高;新型农业经营主体处于产业链核心位置有利于参与供应链融资,期望融资期限越短越有利于提升新型农业经营主体获得供应链融资,融资金额也越高;匹配前新型农业经营主体供应链融资额呈现对照组>实验组的状况,而匹配后的新型农业经营主体供应链融资额呈现对照组<实验组的状况,说明供应链金融能够有效提升新型农业经营主体的融资可得性;农业龙头企业的作用最为显著,专业大户、家庭农场和农民合作社次之,新型农业经营主体规模越大其供应链融资可得性越高。

以上实证分析可以明确,供应链金融能够有效提升新型农业经营主体的融资可得性,这与“家庭农场+合作社+企业”、“家庭农场+合作社+超市”等农业供应链模式的大力推广具有显著关系,但仍需更多的新型农业经营主体能够参与到供应链条之中,各级政府要对新型农业经营主体展开农业供应链金融知识的普及和宣传,使新型农业经营主体明晰农业供应链金融的实施机理和实现目标,不断提升其参与供应链金融的主动性。为有效拓展农业供应链长度,前端可以延伸到种子化肥企业,后端可以延伸到互联网企业、电商平台。政府要加强农业产业链的风险分担机制以激发新型农业经营主体参与的主动性,要建立完善的农业保险体系,不断扩展涉农保险业务的覆盖面积,有序推动农业保险机构纳入农业供应链金融体系中,彻底解决农户、新型农业经营主体、农业龙头企业的后顾之忧,使得风险分担主体不断充盈。