高校财务预算执行绩效评价研究

2020-09-25梁立文上海理工大学财务处上海200093

梁立文(上海理工大学财务处上海200093)

一、引言

近年来,国家不断加强对高等教育的经费投入,高校财务收支大幅增加。2012年《高等学校财务制度》提出:“建立健全学校财务制度,加强经济核算,实施绩效评价,提高资金使用效益”。党的十九大报告提出:“建立全面规范透明、标准科学、约束有力的预算制度,全面实施绩效管理”。《中国教育现代化2035》提出优化教育经费使用结构,全面实施绩效管理,建立健全全覆盖全过程全方位的教育经费监管体系,全面提高经费使用效益。

预算执行是预算管理的关键环节。高校预算执行评价主要将预算执行情况分为预算收入执行情况、预算支出执行情况及执行结果情况。有效开展高校预算执行绩效评价对于推动高校预算制度建设和提升办学水平及社会效益大有裨益。目前,对于高校预算执行绩效评价指标体系的研究还处于探索阶段,大多是对高校预算绩效评价的研究,有关高校财务预算执行绩效评价的研究较少,且已有研究在设计指标和确定指标权重时多采用平衡计分卡法和层次分析法,鲜少采用关键绩效指标法和灰色关联分析法。本文在总结相关研究的基础上,通过文献综述和案例分析,明确预算执行绩效评价的原则和标准,采用关键绩效指标法(KPI)设计高校财务预算执行绩效评价指标,对HS大学2014—2017年预算执行情况进行实证分析,并提出思考与建议,为加强高校财务预算管理、助推高校治理能力提升和治理体系现代化探索有效途径。

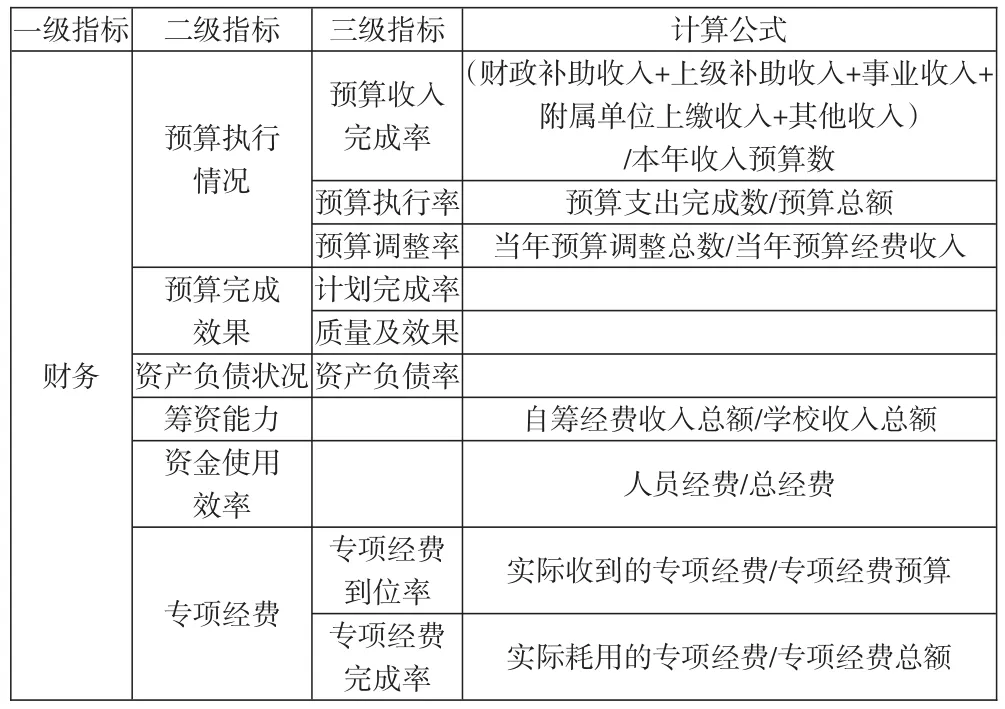

二、高校财务预算执行绩效评价指标体系构建

国内学者李琳、王亚荣(2012)采用平衡计分卡法(BSC),从财务、内部业务流程、学习与成长、高校受众四个方面构建了高校预算执行绩效审计评价指标体系。张海燕(2014)利用层次分析法(AHP)建立了包括财务绩效、教学绩效、科研绩效和发展潜力四个维度的高校预算执行评价指标体系。张媛丽(2015)利用AHP和KPI,从人才培养、基础设施、科学研究三方面选取了预算执行绩效评价指标。王春花(2017)采用KPI法,从财务、顾客、内部管理、学习及创新4个层面选取了预算执行绩效评价指标,并使用AHP法确定了每个指标的权重。胡梦玥(2017)选取了预算收入完成率、预算执行率、预算调整率和计划完成率、质量及效果分别考量高校预算执行情况和预算完成效果。本文遵循“3E”(经济性、效率性、有效性)原则,采用KPI法从预算收入执行情况、预算支出执行情况及执行结果情况三方面设计高校财务预算执行绩效评价指标体系(详见表1),并对HS大学2014—2017年的预算执行情况进行了实证分析。

表1 财务预算执行绩效评价指标体系

三、实证分析

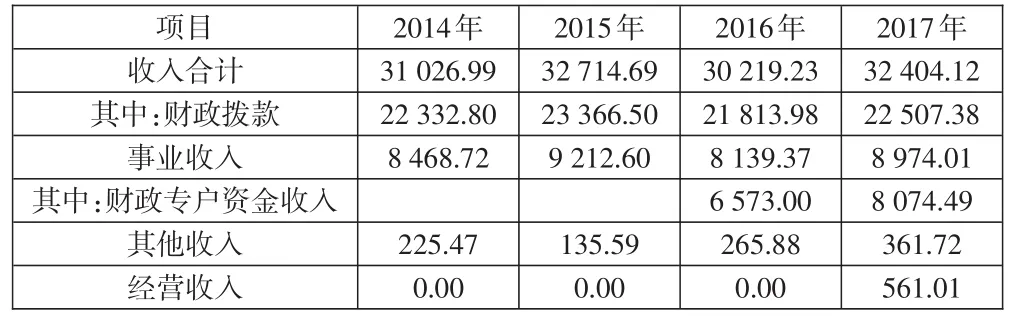

HS大学为地方性应用型大学,其收入预算主要包括预算拨款、财政专户拨款、事业收入、其他收入和事业单位经营收入。本文数据来源于HS大学2014—2017年财务预算执行情况报告。

(一)HS大学2014—2017年收入结构情况

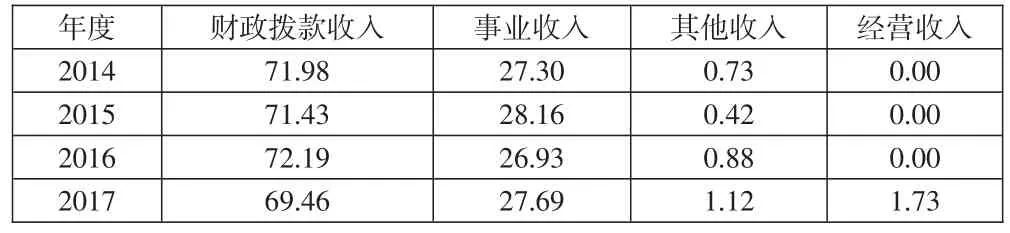

HS大学2014—2017年收入结构及各项收入占教育经费比率情况分别见表2、表3。可知,HS大学2014—2017年教育收入比较平稳。当前,高校筹资渠道正逐渐转向多元化,除国家财政拨款外,自筹资金也是关键的一部分。HS大学2014—2017年其他收入占教育收入的比例分别为0.73%、0.42%、0.83%和1.12%,且2014—2016年均无经营收入,说明HS大学筹资能力较弱,应拓宽筹集资金的渠道(如银行、企业、校友、慈善家等),加强“自我造血功能”。

表2 HS大学收入结构情况 单位:万元

表3 HS大学各项收入占教育经费比率 单位:%

(二)HS大学2015年、2017年收入预算执行情况

预算收入完成率是考量高校完成预算收入的指标,反映了高校按预算组织收入的努力程度。HS大学预算收入完成率良好,但中期预算调整幅度较大。HS大学2015年、2017年收入预算执行情况如表4所示。

表4 HS大学2015年、2017年 收入预算执行情况 单位:万元

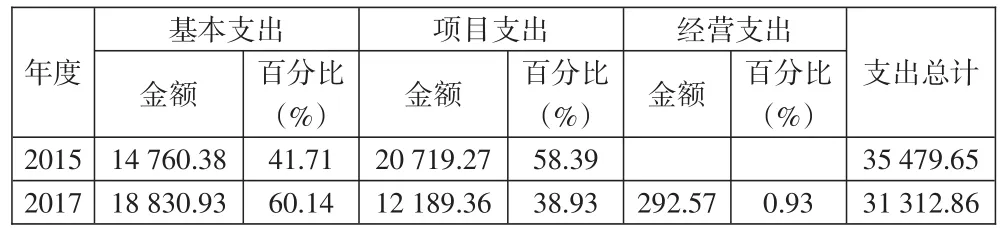

(三)HS大学2015年、2017年支出预算执行情况

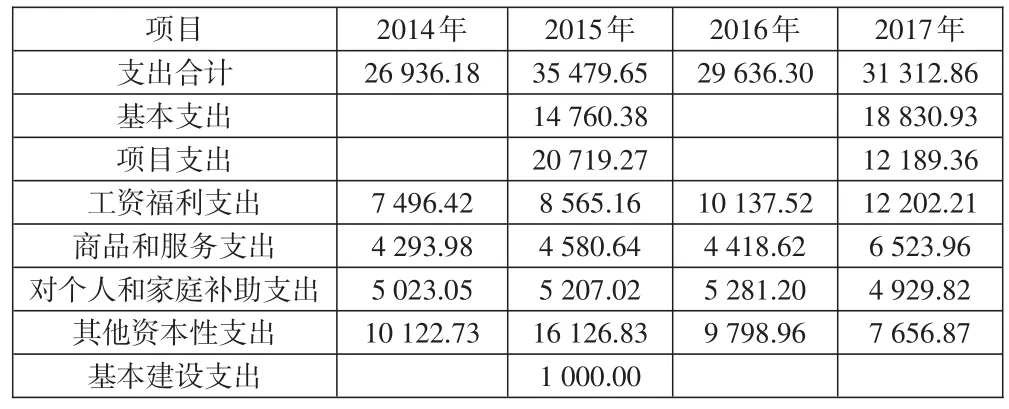

HS大学的支出包括基本支出和项目支出(包含工资福利支出、商品和服务支出、对个人和家庭补助支出、其他资本性支出、基本建设支出)。

1.HS大学2015年、2017年支出情况比较。对资金使用情况的考评也是考量高校财务状况的关键指标。假如高校的财务状况良好,其资金的使用效率也应较高。由表5可知,HS大学2017年基本支出较2015年增加18.43%,而项目支出减少19.46%,说明HS大学的财务状况有待改善。

表5 HS大学2015年、2017年支出情况比较 单位:万元

2.HS大学2014—2017年项目支出结构情况。如表6所示,2015年HS大学总支出比2014年增加8 543.46万元,增长31.72%,其中:工资福利支出增加1 068.74万元,增加14.26%;商品和服务支出增加286.66万元,增加6.68%;对个人和家庭补助支出增加183.97万元,增加3.66%;基本建设支出(发改委投入的基建经费)增加1 000万元,增加100%;其他资本性支出增加6 004.10万元,增加59.31%。

2016年HS大学总支出比2015年减少5 843.35万元,减少19.72%,其中:工资福利支出增加1 572.36万元,增长18.36%;商品和服务支出减少162.02万元,减少3.54%;对个人和家庭补助支出减少162.02万元,减少1.43%;其他资本性支出减少6 327.87万元,减少39.24%。

2017年HS大学总支出比2016年增加1 676.55万元,增长5.35%,其中:工资福利支出增加2 064.68万元,增长20.37%;商品和服务支出增加2 105.34万元,增长47.65%;对个人和家庭补助支出减少351.38万元,减少6.65%;其他资本性支出减少2 142.10万元,减少21.86%。

表6 HS大学2014—2017年项目支出结构情况 单位:万元

3.HS大学2015年、2017年支出预算、决算差异情况。由表6、下页表7可知,HS大学2015年基本支出决算数比预算调整数减少22.72万元(其中教育支出减少67.59万元,社会保障和就业支出增加14.42万元,医疗卫生支出增加17.36万元,住房保障支出增加13.09万元);项目支出决算数比预算调整数增加3 600.97万元(年初结转财政拨款安排项目支出4 354.57万元,年末结转财政拨款安排项目支出496.56万元,纳入专户管理的非税收入安排的项目支出减少257.04万元)。

表7 HS大学2015年、2017年支出执行情况比较 单位:万元

2017年HS大学基本支出决算数比预算调整数减少1 412.49万元(其中教育支出因用非税事业收入安排的支出1 148万元未形成支出而减少1 433.52万元,医疗卫生支出增加13.33万元);项目支出决算数比预算调整数减少997.44万元(其中教育支出因用非税事业收入安排的政府采购项目未完成支出而减少956.60万元,第三方监测支出因项目按照文件要求为专款专用,未用完指标结转下年使用而减少40.84万元),其他支出决算数比预算调整数因横向科研经费、培训费等部分支出项目本年通过经营支出核算而增加292.57万元。

(四)资产负债情况

通过资产负债情况可以直观、快速地了解当前高校的财务状况及其稳健性,侧面披露预算执行结果与预算绩效目标之间是否存在较大差异。

HS大学2015年、2017年资产负债情况如表8所示。可知,年末资产总额:2015年比2014年增加6 744.90万元,增长9.13%;2016年比2015年增加8 231.35万元,增长10.21%;2017年末资产总额因在建工程大幅增加而比2016年增加2 956.72万元,增长3.33%,年末资产总额呈现逐年稳步增加。负债总额:2015年比2014年减少3 541.01万元,减少51.53%;2016年比2015年增加1 774.40万元,增加53.28%;由于按照审计整改要求,加大了对往来款的清理,清理了代管款项,2017年比2016年减少1 429.20万元,减少28%,负债总额波动较大。年末资产负债率:2014—2017年分别为9.30%、4.13%、5.75%和4%。

表8 HS大学资产负债情况 单位:万元

四、思考与建议

(一)完善预算管理系统,提升综合预算管理水平

高校资金管理控制与战略目标的实现都需要借助于完善的预算管理系统。推进预算绩效管理,需逐步建立“预算编制有目标、预算执行有监控、预算完成有评价、评价结果有反馈、反馈结果有应用”的预算绩效管理机制。要构建预算执行绩效评价体系必须有评价指标,设计科学合理的评价方法、选取符合标准的评价指标、建立高校财务预算执行绩效评价指标体系是高校预算目标控制得以实现的关键。

按零基预算的编制原则,按经济科目细化编制预算,按要求编制政府采购计划书,做到格式规范、内容完整、参数准确;编制三年滚动项目库和基本建设项目库,规范建设支出。按经济科目对包干经费、就业经费和接待费进行控制,促进精细化管理。全面实现对所有支出按经济科目进行日常控制。坚持“应采尽采”原则,加快政府采购预算执行力度和进度。找准影响预算执行进度的一切因素和关键环节,督促相关院部负责人加快预算执行进度。

完善预算管理系统、科研经费管理系统和其他收入申报系统等财务软件,加快财务信息化平台建设,实现按经济科目进行管理和控制,提高工作效率。

(二)建立内部控制规范体系

一是建立健全财务制度,规范对小型建设及维修项目的管理,对于金额在20万元以下的建设及维修项目实行小型建设项目招标,小型改造、零星维修工程实施执行备案制,从立项、招标、验收、审计、付款等环节进行控制。二是积极推进3+X模式,强化财务监督窗口前移制度,充分发挥财务、审计、监察在经济活动中的监督作用,做到全过程、全方位参与监督,保证经济活动规范、有序。三是完善财务内部监控制度,根据内部人员的变动和业务发展的需要,适时修订财务处内部岗位职责分工,坚持不相融岗位相分离制度。规范和细化会计核算科、资金结算科和后勤财务科工作职责,调整财务处审批权限,优化内部岗位职责,提高财务工作效率。

(三)建立完善的绩效考评机制

一是根据上级主管部门统一部署,对专项经费进行评价。HS大学2015年的教育质量工程项目和振兴计划部分项目情况较好,提高了地方性应用型高校建设水平。二是建立教学、科研设备使用考评机制。各院部对近三年来设备购置、管理及存在的问题进行逐一汇报,考评组对各实验室建设使用情况进行实地查看,促进教学科研设备管理。三是建立中层届内、离任审计制度,对在任干部所在部门的包干经费和项目经费使用情况进行任期内审计,对离任干部进行离任审计。通过审计发现在经费管理过程中存在的问题,并对问题进行反馈,切实加以整改,对审计结果报送人事处、组织部加以利用。四是建立预算执行绩效审计制度和权责制会计制度。按照绩效审计制度和权责制会计制度建立高校预算执行的日常监督检查体制,对预算资金的运营过程、相关人员或机构的执行效果进行检查考核。在监督过程中,对已经完成的项目实施考核对比评测,计算预算执行率,分析预算执行的效果,为下一年度的预算编制和预算执行总结规律,提供经验。对尚在进行中的项目,要全面严格监控,发现预算监督过程中存在的问题,力求在后期加大执行力度,提高资金利用率。

(四)强化作风建设,提高服务能力和水平

一是积极开展调研,了解项目单位资金需求和急需解决的问题,指导提升预算的科学性,促进财务管理水平提升。二是开展“适应财政新形势,完善财务管理,规范财务支出行为”及《网上报销审批系统》专题培训,使教职工掌握相关财经政策,增强维护财经纪律的自觉性以及掌握新系统的具体使用方法。三是健全和完善财务授权审批制度,形成责任和权利对等机制,加强财务管理,规范财务支出行为。四是提高财务信息化水平,通过信息化建设,形成业务数据流、管理关系流和资金流的“三流合一”和互联互通,逐步形成集财务、人事、资产、科研、采购等业务为一体的综合数据信息平台:(1)在预算申报模块中嵌入绩效目标申报模块,实现预算与绩效目标的同步上报。(2)在预算审核模块中嵌入绩效目标评审模块,实现预算与绩效目标的同步评审及批复。(3)在预算管理系统中建立绩效指标库、专家库、成果库等,收集预算绩效管理业务数据,方便进行横向、纵向对比,同时逐步形成本校的业务数据标准。(4)建立绩效评价操作平台,既能实现各单位的绩效自评,也便于第三方抽查评审。(5)建立绩效结果反馈模块,可通过权重赋值直接计算结果,并将信息推送至相关责任人及校领导。将绩效管理业务融入预算管理系统,实现绩效数据与预算数据的实时交换与共享,为预算绩效管理提供信息基础。