上市公司大股东减持问题研究

2020-09-22林笑盈

摘要:我国的资本市场目前仍处于发展和不断完善阶段,尽管监管制度不断丰富,但是大股东侵占公司利益的行为并没有得到有效地控制。大股东作为公司的内部人,不仅有一定的控制权力,也拥有内部信息的优势。根据“理性经济人”的假设,大股东往往以自身利益为准而忽视公司的长远经营,对投资者发出错误的信息,导致中小股东被动地承受利益侵害。本文对大股东减持进行研究,从财务角度分析其影响,希望对公司内部股权结构、外部市场监管和保护中小股东的利益等方面有所帮助。

关键词:大股东;股票减持;财务分析

中图分类号:F275 文献识别码:A 文章编号:2096-3157(2020)19-0072-03

近年来,我国上市公司普遍存在“一股独大”的股权集中的情况,大股东与中小股东之前的利益冲突愈加明显。公司内部大股东基于信息优势和利己主义,在外部监管力度有待加强的情况下通过一系列方式减持股票而规避风险损失,侵害中小股东的权益,这类代理问题已经成为理论界和实务界共同关注的焦点。在股票市场全流通的背景之下,我国上市公司的减持行为大量爆发。但是上市公司的减持结局往往是大股东掏空公司套现离场,中小股东利益蒙受侵害。于是便引发了一系列问题思考,减持背后的原因、时机、影响因素是什么?减持的经济后果会如何?为了有效约束大股东的违规减持行为,加强对中小股东的保护,这些问题值得探讨。

一、前期相关研究回顾

Morcketal(1988),Clasessensetal.(2002)通过实证研究发现,较高的所有权比例会增加控股股东获取私人收益的能力,但是当该比例高到可掌握公司的控制权时,会削弱控股股东获取私人利益的动机。这两面效应分别称为“壕沟防御效应”和“利益协同效应”。Penman(1982)通过对上市公司的披露报告研究发现,公司内部人具有内部信息优势,相对于公司外部人更了解公司的价值,因此内部人一般选择在公司估值过高时大量抛售其所有的股权。

吴育辉,吴世农(2010)通过对2007年~2009年发生大股东减持的深交所上市公司为样本实证分析得股票减持会導致公司经营业绩下滑。因为被减持上市公司在减持发生前有显著的正累计超常收益,但在减持后累计超常收益变为负值。另一方面,有的学者认为大股东的减持行为对公司的影响是正面的。分别从优化股权结构以及减持后公司的经营状况进行了研究。其中,楼瑛和姚铮(2008)通过研究发现在一定范围内,大股东减持股份行为不仅可以增强股票二级市场上的流动性,还可以有效的改良公司内部的治理,一定程度上推动公司的进步。

二、重要概念的理论分析

大股东相对于公司内部的其他股东来讲,其所占的股份份额相对较大,或者认为其在公司内部股份份额占比最大。在法律表述方面,我国《公司法》第二百一十六条(二)规定:“控股股东,是指其出资额占有限责任公司资本总额50%以上或者其持有的股份占股份有限公司股本总额50%以上的股东;出资额或者持有股份的比例虽然不足50%,但依其出资额或者持有的股份所享有的表决权已足以对股东会、股东大会的决议产生重大影响的股东。”从上可以看出,控股股东一定是大股东。本文提及的控股股东与大股东性质一致。

一方面,大股东减持可能是不看好公司的发展前景,从而抛售股票规避损失;另一方面,大股东减持套现可能是为了弥补公司存在的资金短缺问题,继续维持公司的正常运转。但是,大股东减持股票一般数量和金额都相对较大,因此大股东的减持行为往往会很大程度地影响股价的波动。作为信息优势的一方,大股东可以通过盈余管理、内幕交易的违规行为为自身获取大量的利益,而严重侵害中小股东的权益。中小股东不仅难以逃避大股东发布虚假信息而遭受利益损害的陷阱,也基于信息不对称的劣势难以提供有效证据维护自身的合法权益。

三、案例研究

1.案例介绍

(1)企业概况。山东墨龙石油机械有限公司(下文简称为山东墨龙)最早于1986年创立,第二年便进入石油机械行业,并于1994年组建起山东墨龙集团总公司。此后,山东墨龙进行了企业改制,经由山东省政府批准,于2001年转变为山东墨龙石油机械股份有限公司。在2004年,山东墨龙H股成功地在香港联交所创业板上市。2007年由H股创业板成功转至主板,并于2010年在深圳证券交易所挂牌上市,公司拥有H股和A股上市的两只股票。

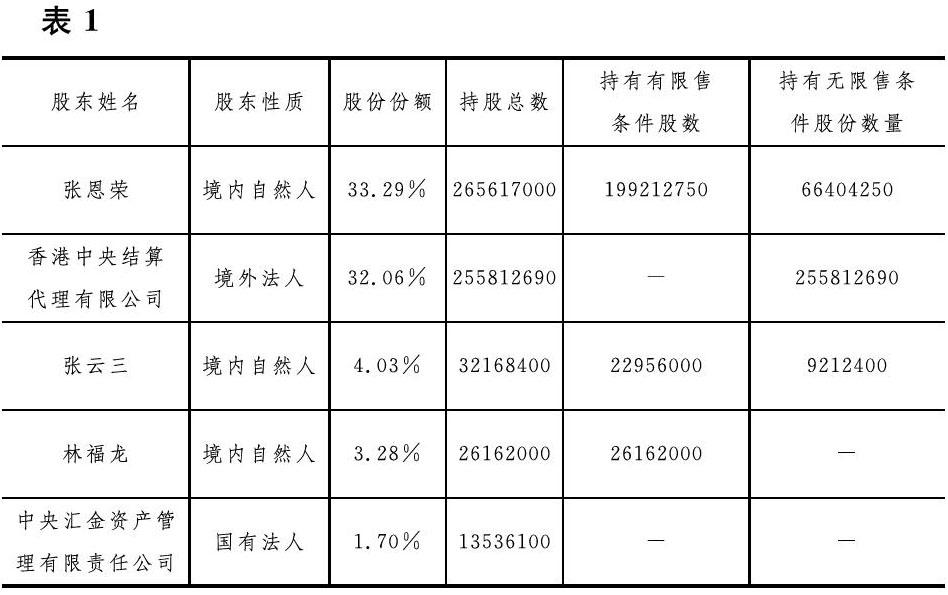

基于山东墨龙公司在2016年出现的业绩“变脸”行为以及大股东的减持行为,本文以2016年的股权结构展现为主。在山东墨龙公司2016年年报中,控股股东和公司实际控制人为境内自然人张恩荣,持有33.29%的股份。此外,其子张云三持有4.03%的股份,根据相关规定,父子实际上是一致行动人,两人合计控股37.32%,可见张氏家族对该公司实际掌握一定的控制权。

(2)减持过程。山东墨龙公司自成立以来,经历过多次季报、半年报盈利,但是年报出现巨额亏损的现象。自2013年以来,除了2014年度真实业绩比预告业绩有所增长外,其余年份的业绩变更均出现了亏损。2016年10月28日,山东墨龙第三季度业绩报告显示公司本年度的净利润金额为600万元~1200万元,这预示着公司本年的业绩在之前半年报亏损下将扭亏为盈。然而3月后,公司便发布业绩修正公告,将净利润区间修正为-4.8亿元~-6.3亿万元,2016年山东墨龙的净利润出现了巨额亏损,根据相关规定可知,由于其在2015年已经亏损2.59亿元,此后山东墨龙公司若继续亏损将会面临退市的风险。

山东墨龙公司对于业绩变脸的解释以受国内外宏观经济形势、市场状况持续低迷、油价波动为由,进而对存货、商誉、应收账款等资产计提了减值准备以及调整产品价格维持销量。而对于2016年第三季度党扭亏为盈却以公司开发新产品、开拓市场作为在低迷的外部大环境下取得好转为原因。事实上,根据证监会的调查,山东墨龙公司通过虚增收入和少结转成本粉饰财务报表,实现净利润。因为季报数据并不需要严格的审计程序,可靠性低于年报,在一定程度上反映了山东墨龙公司在信息披露方面存在违规的嫌疑。

在2016年三季度报公布之后,由于盈利的季报数据给市场投资者带来利好信息,此后股价在一定时间内走高,股民纷纷买入股票期望获得收益。但是2016年11月23日,董事长之子张云三以大宗交易方式抛售750万股票,减持比例为0.94%,金额为8200万元。2017年1月13日,公司控股股东张恩荣通过深圳证券交易所以大宗交易的方式减持3000万股票,减持比例为3.76%,此后张恩荣持股比例为29.53%。具体情况如表2所示。

本次减持后张恩荣与张云三父子作为行为一致人,根据控股比例大小仍为公司控股股东和实际控制人。从减持的时间点可以看出,大股东在高位减持之后的一个月,公司业绩“变脸”随之上演,将2016年度三季报的盈利修正为预计亏损4.8亿元~6.4亿元。在公布业绩之前踩点减持,基于“理性经济人”的角度,是避免损失的动机驱动。此外,两人减持股份超过5%却并未进行公告。然而,张恩荣和张云三以未了解监管要求并非有意隐瞒投资者做出解释,并发布《不可撤销财务支持承诺书》表明将减持所得的资金借予公司缓解资金困难问题。看似独立的减持和业绩变脸的默契配合给在2016年三季度报预估盈利时纷纷买入的中小投资者带来了利益侵害,体现大股东对中小投资者的不负责作为。

四、案例分析

通过案例基本情况的回顾,明显看出山东墨龙公司经营情况并不见好。若三年持续亏损将会面临摘牌的风险。公司大股东基于信息不对称的优势,通过最终亏损年报出台前的时间差,为实现自身利益最大化,尽可能减少亏损而采用操纵利润季度表以及精准减持的方式规避了大量损失。

1.粉饰动机

一般而言,股东减持股票极大程度上体现出公司大股东对公司的前景并不看好。以至于近年来,我国上市公式频频出现大股东通过各种手段“掏空”公司,攜巨额资金脱离公司的现象。实际上,山东墨龙公司在2014年便已经发生第一次减持行为。通过整理山东墨龙2014年~2016年的公司年报数据可以发现,该公司的营业收入、净利润、总资产三项指标均出现递减的趋势。相比2014年净利润的1400万元左右,2015年和2016年相继出现亏损,2016年更甚达到6.5亿元的亏损额度。通过案例介绍可知,山东墨龙公司是采用虚增收入和少结转成本的方式粉饰财务报表,且只集中在前三季度报表上。由此可见,前三季度的报表粉饰是最终为大股东的减持行为服务,通过前三季度粉饰的成果发表利好消息为大股东的减持牟取大量的私利。

2.盈余操纵

(1)调整收入、成本以虚增利润。根据公开数据发现,山东墨龙公司在粉饰2016年前三季度的报表时,将收入调增了60492738.69元,幅度为5.19%,此外更是调减了14.92%幅度的营业成本,将其实际成本调减了175822851.5元。最终导致其归属于母公司所有者的净利润虚增了227315590.2元,其变动幅度高达2724.48%,足以证明山东墨龙公司存在过度盈余管理的违规操作,其季度报表的可靠性和真实性非常不值得信任。

(2)资产减值。山东墨龙公司对于2016年年报的的大反转亏损解释是公司的资产减值。公司的资产减值在一定程度上可以为来年的扭亏为盈打下基础,其实质也是盈余管理的一种。通过资产减值,影响固定资产,增加费用,从而降低了利润。

在出现亏损的情况下,进行大幅的减值,使企业第二年轻装上阵,试图扭转亏损的局面。因此根据上面的数据不难看出,山东墨龙公司存在利用资产减值进行大洗澡的嫌疑。2013年较高的资产减值为2014年取得微弱盈利创造条件。然而在面对相对于2014年的资产减值,其2015年增加了7252.69万元,变动幅度为878.95%,2016年相对于2015年是增幅了168.16%。究其原因是山东墨龙公司面对2015年以及2016年公司存在亏损局势试图故伎重演。

五、研究结论与建议

提高案例分析,本文的研究结论是:山东墨龙公司的业绩大“变脸”与其大股东的减持行为有不正当的利益联系。在财务经理预测公司2016年度亏损的结果后,大股东利用自身的信息优势和控制权利,通过盈余管理的手段粉饰季度报表,干预信息披露的过程和结果,使自身在股价较高时精准减持套现离场。此外,通过对公司“大洗澡”,试图为第二年的盈利打下基础,避免连续亏损三年的退市风险。

本文对中小股东的建议:作为处于信息弱势的中小股东,应该加强自身学习证券市场和股票市场的相关知识,对于上市公司类似的行为和大股东减持事件,要研究其事后的动因作出理性的判断,不要只关注事件表面带来的利好信息而盲目跟风。此外,中小股东可以建立一个信息交流的平台,进行讨论和交流,有助于缓解信息不足对自身利益的损害。

参考文献:

[1]蔡宁,魏明海.“大小非”减持中的盈余管理[J].审计研究,2009,(02):42~51.[2]林川,曹国华.盈余管理、非年报效应与大股东减持[J].南方经济,2012,(12):20~37.

作者简介:

林笑盈,供职于杭州哲达科技股份有限公司。