碳交易规制下减排成本信息不对称的供应链决策研究

2020-09-21夏良杰白帆孙莹

夏良杰,白帆,孙莹

1.2.天津财经大学,天津 300222;3.中国石油集团渤海钻探工程有限公司,天津 300457

一、引言

为更好地实现碳减排目标,碳排放总量限制与交易(以下简称“碳交易”)规制已被很多国家和经济体采用。我国自2011年开始进行碳交易试点,2017年底明确要建立全国性碳交易体系。在碳交易规制下,政府制定一个总的排放目标并据此向企业分配一定的碳排放权,企业生产必须满足碳排放权约束。政府通常以免费分配或拍卖的形式向企业分配碳配额,企业可以通过购买和投资减排满足碳排放约束。碳约束直接影响企业的成本、产品定价、产量和排放决策,而且碳信息披露和低碳技术创新直接影响企业绩效。因此,碳排放权已经成为企业的重要生产要素。

现今,越来越多的消费者热衷于低碳环保产品。2011-2015年,阿里平台上愿以高价购买绿色产品的消费者数量复合增长率超过80%,他们愿意为绿色产品支付的溢价高达33%;2017年第一季度京东平台上的绿色消费者同比增长了62%。消费者更加关注产品的碳足迹,包括从原材料生产到成品的加工、消费甚至回收全生命周期的碳排放。因此,供应链上下游企业的减排行为都会影响其他成员的决策和收益,掌握上下游企业的碳减排成本信息对企业的决策具有重要意义。然而,供应链中的信息不对称问题普遍存在,尤其是供应链中占优势地位的企业通常不愿意向其他企业分享自己的成本信息,以便获得更多收益。然而,现有文献中研究低碳供应链信息不对称问题的较少。在此背景下,研究碳交易规制下减排成本信息不对称的供应链决策问题具有重要的理论意义和实践意义,有助于揭示在信息不对称的情况下供应链上下游企业的减排和定价决策规律,为制定供应链低碳化策略提供依据。

二、文献综述

关于低碳供应链的研究。由于企业单独减排难以实现供应链系统减排最优化,如何管理上下游的合作对供应链低碳化运营至关重要。Purohit,A.K等及Chen,X.&Wang,X.(2016)指出通过调整运营决策和改善供应链成员的合作关系可大大降低碳排放并且不会大幅增加成本,如通过绿色采购、调整订货批量等就能实现供应链碳排放的最小化,很多学者进行了这方面的研究。吴义生(2014)运用自组织原理分析了低碳供应链协同运作的演化过程。陈真玲和王文举(2017)构建了碳税政策下中央和地方政府之间、政府与污染企业之间的演化博弈。Li等(2016)、Qi(2017)等研究了低碳环境下的产品生产和定价问题。曹斌斌等(2018)研究了不同销售模式下政府价格补贴、一次性补贴、碳税等政策对低碳供应链决策的作用机制。针对碳规制下的供应链协调问题,刘超和慕静(2016)基于改进的报童模型,研究了政府的低碳减排价格补贴对供应商主导的供应链减排和供应链协调的影响,发现同时补贴供应链上下游要优于仅补贴上游或者下游。支帮东等(2017)则在碳交易机制下设计了一个成本共担契约以实现供应链协调,但契约的可操作性受供应商碳减排技术水平以及产品碳属性的影响。Hong等(2018)以一个由制造商和零售商组成的两级供应链为对象,分析了价格契约、绿色营销成本分摊和两部定价三种契约对供应链合作和绩效的影响,结果发现合作有利于提高产品的环保属性,但并不总是有利于所有的供应链成员。还有一些学者,如徐春秋等(2016)、游达明等(2016)、Toptal,A.&etinkaya,B.(2017)、石松等(2016)及Xia L等(2017)对低碳供应链的动态多周期决策与协调进行了研究,并引入公平关切、互惠偏好等社会偏好研究非“自利”假设下的供应链决策与协调。

关于低碳供应链信息不对称问题的研究。周艳菊和吴龙健(2017)考虑消费者低碳偏好和碳交易机制,研究了单一制造商和单一零售商组成的供应链中产品初始碳排放信息不对称问题。研究显示谎报信息始终对制造商有利但会损害零售商的利益,并降低产品的环境效益,碳核查和惩罚机制可以约束制造商的谎报行为。伍星毕等(2018)以单一制造商和单一零售商组成的供应链为对象,假设可用于市场需求预测的低碳产品历史销售数据为零售商的私有信息,研究了规模不经济时低碳供应链的信息共享问题,发现信息共享可提高供应链总期望利润,但在制造商期望利润增加的同时零售商的期望利润降低,可设计合理的信息共享补偿机制促进信息共享。上述研究均没有涉及碳减排成本信息不对称问题,且均以单一制造商和单一零售商组成的供应链为研究对象,而成本信息往往是企业的关键私有信息之一,尤其是在低碳环境下,受碳规制和消费者低碳意识的影响,供应链上下游的减排行为均会直接影响彼此的决策和绩效,且供应链的碳排放主要产生于制造产品的供应商和制造商。因此,本文在碳交易机制下,以单一供应商和单一制造商组成的供应链为研究对象,研究作为主导者的制造商对供应商的减排成本信息分享问题,分析成本信息对称和不对称时的供应链定价和减排决策,及信息不确定对企业决策和绩效的影响。

三、问题描述与模型构建

本文以一个制造商(m)和一个供应商(s)组成的供应链为研究对象,制造商为主导者。假设供应链仅生产一种产品,供应商按照制造商的订单组织生产,为制造商供应零部件和半成品,制造商直接向消费者销售产品。制造商和供应商均受碳交易规制约束,制造商的减排成本信息为私有信息,制造商和供应商的目标都是自身利润最大化。该博弈分为三阶段:第一阶段,制造商决定是否分享减排成本信息;第二阶段,供应商决定单位产品减排量和批发价;第三阶段,制造商决定单位产品减排量和零售价。相关参数及其意义如下:

a:考虑产品价格和减排影响之外的潜在市场需求规模,a>0;

b:市场需求对零售价的敏感系数,b>0;

r:市场需求对减排量的敏感系数,即消费者低碳意识,0<r<b;

i:i=m,s分别表示制造商和供应商;

λi:企业 i的单位产品初始排放量,λi>0;

ui:企业 i的减排成本系数,ui越大企业的减排效率越低,ui>0;

Ei:政府为企业免费分配的碳排放总量(碳配额),Ei>0;

ε:制造商减排成本信息不确定程度,ε≥0;

Pc:单位碳排放权交易价格,Pc>0;

ei:企业 i的单位产品减排量,0≤ei<λi;

p:产品零售价,p>0;

w:产品批发价,w>0;

市场需求受产品价格和碳足迹的影响,产品碳足迹为λm-em+λs-es。产品减排量越高则碳足迹越低,市场需求越大。本文参考文献[1]及[20-23]的研究成果,市场需求用式(1)表示。

由于企业的减排成本 C(ei)满足 dC(ei)/dei>0 和,因此可表示为。假设供应商和制造商的单位产品生产成本都为零。um是制造商的私人信息,但其概率分布为其他企业所熟知。假设um在上服从均匀分布,即概率密度函数为f(um)。由于一般情况下,um、us和a较其它参数大很多,可合理假设2bum-(r+bPc)2>0、us>(r+bPc)2[η(r+bPc)2+4bε]/(16b2ε)、2bus-(r+bPc)2>0、a-bPcλm+bPcλs>0 和4bumus>(um+2us)(bPc+r)2。

供应商和制造商的利润分别如式(2)和(3)所示。

四、模型求解与分析

本文采用逆向归纳法对制造商和供应商之间的博弈进行求解。

1.第三阶段:制造商决定单位产品减排量和产品零售价

此时,制造商的目标函数如式(4)所示。

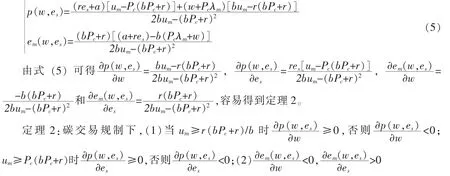

因为 2bum-(r+bPc)2>0,可证 Πm(p,em)是关于p和em的凹函数。令∂Πm(p,em)/∂p=0 和∂Πm(p,em)/∂em=0,联立求解可得定理 1,进一步可得定理 2。

定理1:碳交易规制下,制造商的单位产品减排量em和零售价p的最优反应函数为:

定理2说明,只有在制造商的减排效率较低时,批发价才会随着零售价的提高而提高,且供应商也会随之降低减排量;如果供应商提高单位产品减排量,制造商也一定会跟随提高减排量,但只有在自己的减排效率较低时才会提高零售价。

2.第二阶段:供应商决定单位产品减排量和批发价

将式(5)代入(2)式,得到供应商的目标函数如式(6)所示。

接下来分两种情形进行分析。

情形1:制造商分享减排成本信息

当制造商分享减排成本信息时,供应商拥有所有信息,其目标函数为:

由 4bumus>(um+2us)(bPc+r)2知 Πs(w,es)为关于w和es的凹函数。根据一阶条件可得供应商的最优决策以及定理3。

定理3:当制造商向供应商分享减排成本信息时,供应链博弈均衡解为:

其中,A=(um+2us)(r+bPc)2-4bumus。

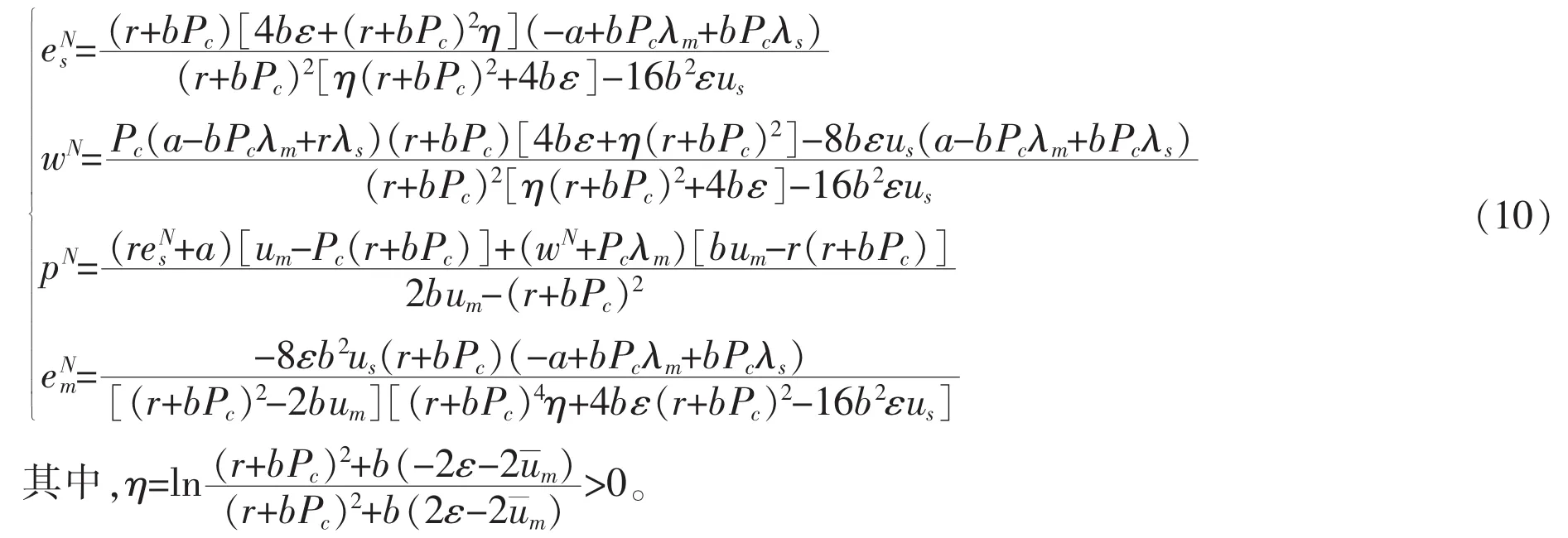

情形2:制造商不分享减排成本信息

当制造商不向供应商分享自己的减排成本信息时,供应商的目标函数如式(9)所示。

因为 us>(r+bPc)2[η(r+bPc)2+4bε]/(16b2ε),可证 E[Πs]为关于w和es的凹函数,根据一阶条件求解可得制造商不向供应商分享成本信息时供应商的最优决策,进一步可求得供应商在不分享减排成本信息时的最优决策值,并可得定理4。

定理4:当制造商不向供应商分享减排成本信息时,供应链博弈均衡解为:

3.第一阶段:制造商的成本信息分享决策

(2)当 r-bPc>0 时,若则wY≥wN,否则 wY<wN;当 r-bPc<0 时,若则 wY≤wN,否则 wY>wN;当 r-bPc=0 时,wY=wN。

由定理6可知,当r>b2Pc/(2+b)时,若制造商的减排效率太低或者太高,制造商不分享减排成本信息时的零售价高于分享成本信息时的零售价;若制造商减排效率处于适中区间,制造商分享减排成本信息的零售价高于不分享成本信息时的零售价。r<b2Pc/(2+b)时的结论与r>b2Pc/(2+b)时的结论正好相反。当r=b2Pc/(2+b)时,制造商减排效率较高时,零售价在制造商不分享减排成本信息时更高;反之依然。

需要指出的是,本文假设 r<b,因此,r-bPc≥0 和 r≥b2Pc/(2+b)不是交易实践中的常见情形,仅碳交易价格极低时r-bPc≥0和r≥b2Pc/(2+b)才成立。

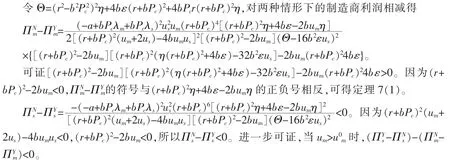

由定理7可知,当制造商的减排效率较高时(um≤u0m),制造商将分享减排成本信息,且制造商和供应商的利润都高于信息不对称时的利润。反之(um>u0m),制造商将不分享减排成本信息,且供应商无法通过利润转移支付促使制造商分享成本信息。

定理8说明,随着消费者低碳意识的提高,无论制造商是否向供应商分享减排成本信息,制造商和供应商的减排水平均会提高;且制造商分享减排成本信息时的批发价不一定提高,但制造商和供应商的最优利润均会增加。

定理9说明,无论制造商是否分享减排成本信息,制造商和供应商的减排水平都会随着供应商减排效率的提高而提高;随着供应商减排效率的提高,当碳交易价格较高时批发价降低,否则批发价提高;随着供应商减排效率的提高,在消费者低碳意识较低或者较高但制造商的减排效率较高时零售价降低,在消费者低碳意识较高但制造商的减排效率较低时零售价提高;但制造商和供应商的最优利润均随着供应商的减排效率提高而增加。

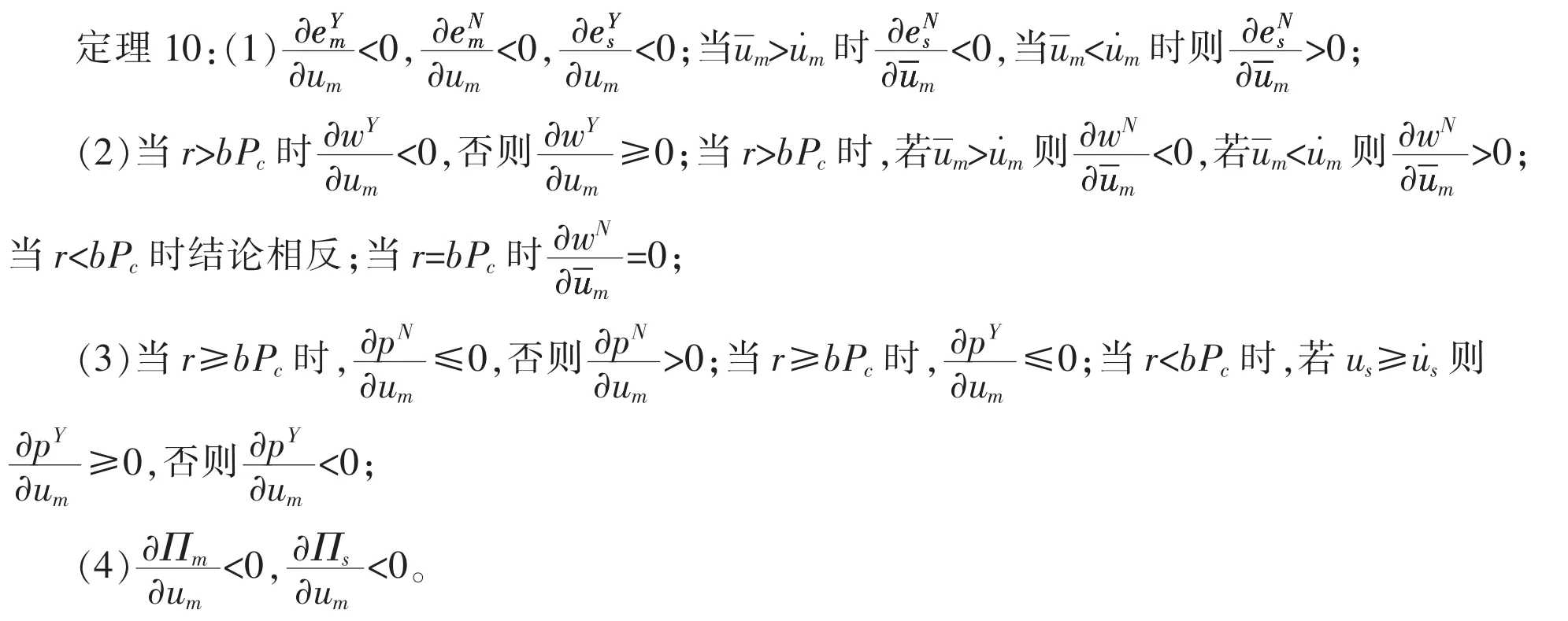

定理10(1)说明,随着制造商的减排效率提高,当制造商向供应商分享减排成本信息时,制造商和供应商的减排水平均提高;当制造商不向供应商分享减排成本信息时,制造商的减排水平提高,仅在制造商的减排成本系数均值较高时供应商的减排水平才会提高。

定理10(2)说明,当制造商向供应商分享减排成本信息时,随着制造商的减排效率提高,若消费者低碳意识较高则批发价提高,否则批发价降低。如果制造商不向供应商分享减排成本信息,当消费者低碳意识较高时,若制造商的减排效率较低则批发价随着制造商的减排效率提高而提高,若制造商的减排效率较高则批发价随着制造商的减排效率提高而降低;当消费者低碳意识较低时,结论相反。当消费者低碳意识为某一定值时,批发价不受制造商减排效率的影响,但是由于r<b,这一规律只有在Pc足够小时才成立。

定理10(3)说明,如果制造商不向供应商分享减排成本信息,随着制造商减排效率的提高,如果消费者低碳意识较高则零售价提高,若消费者低碳意识较低则零售价降低。如果制造商向供应商分享减排成本信息,随着制造商减排效率的提高,如果消费者低碳意识较高则零售价提高;如果消费者低碳意识较低,则在供应商的减排效率较低时零售价降低,在供应商的减排效率较高时零售价提高。

定理10(4)说明,无论制造商是否分享减排成本信息,随着制造商的减排效率提高,供应商和制造商的最优利润均增加。

五、数值分析

本文将通过数值算例分析相关变量对企业决策和绩效的影响。

1.消费者低碳意识对企业决策和利润的影响

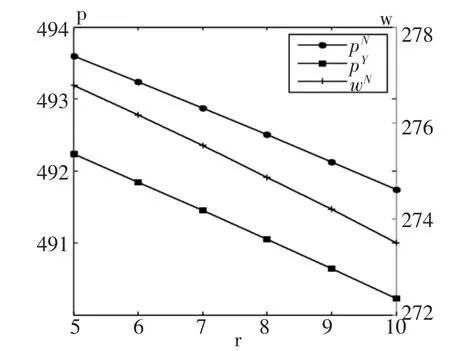

假设 a=6000,b=10,λs=15,λm=12,Es=8000,Em=9000,Pc=14,us=2500,m=3540,ε=350,5≤r≤10;制造商分享减排成本信息时um=3500,否则um=3600。结果如图1和图2所示。

图 1 r对 wN、pY和 pN的影响

图 2 r对的影响

由图1和图2可知,无论制造商是否分享减排成本信息,随着消费者低碳意识的提高,零售价都会降低,制造商和供应商的最优利润都会增加。随着消费者低碳意识的提高,产品市场的需求也随之提高,从而制造商的利润提高且能承受更低的零售价。反过来,降低零售价又能提高市场需求,使制造商和供应商均受益。因此,随着消费者低碳意识的提高,制造商和供应商的最优利润均提高。同理,制造商不分享减排成本信息时,批发价随着消费者低碳意识的提高而降低。

2.碳交易价格对企业决策和利润的影响

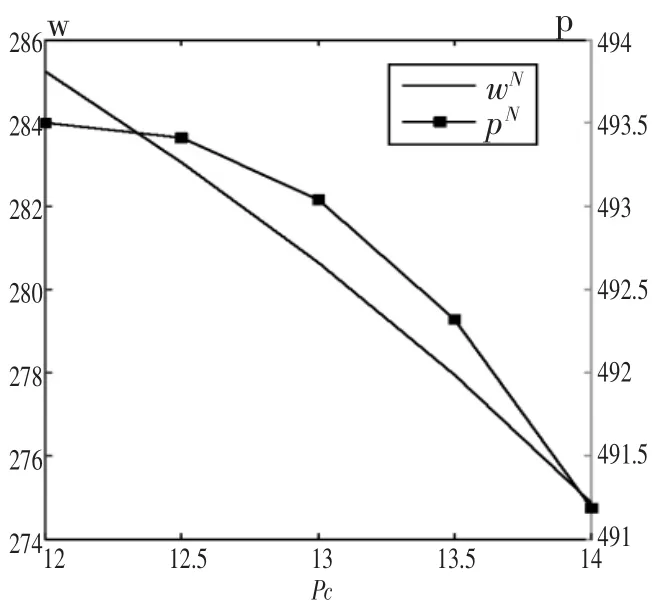

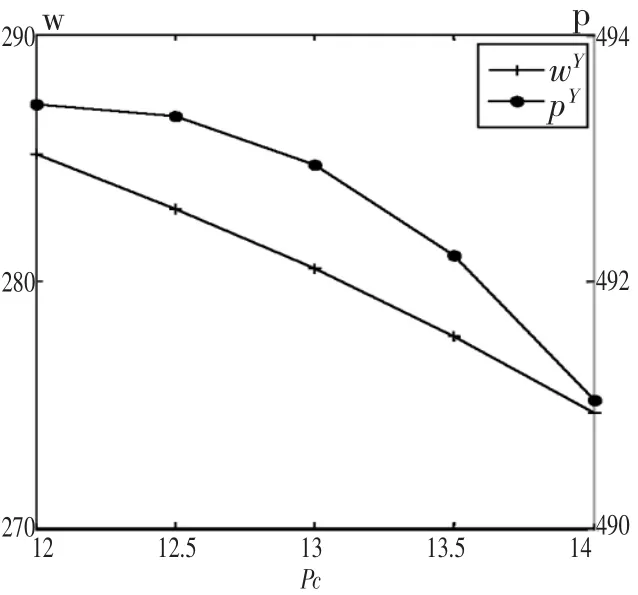

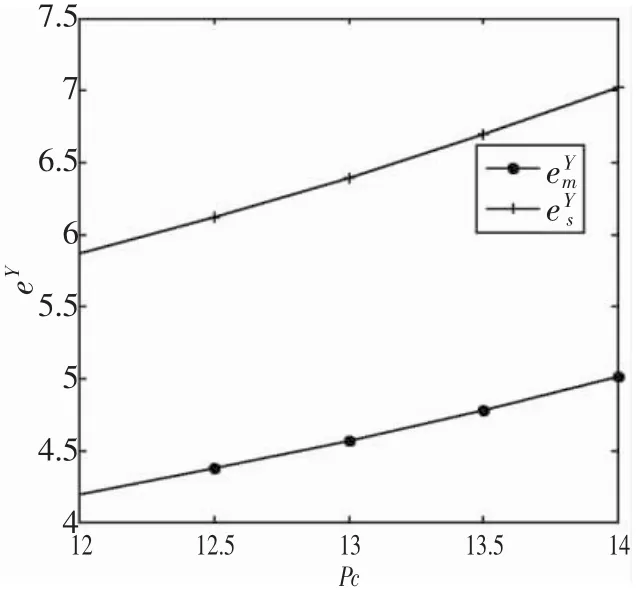

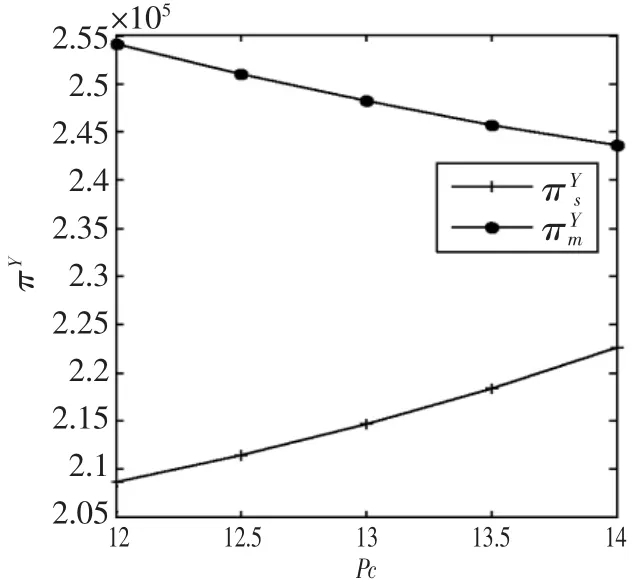

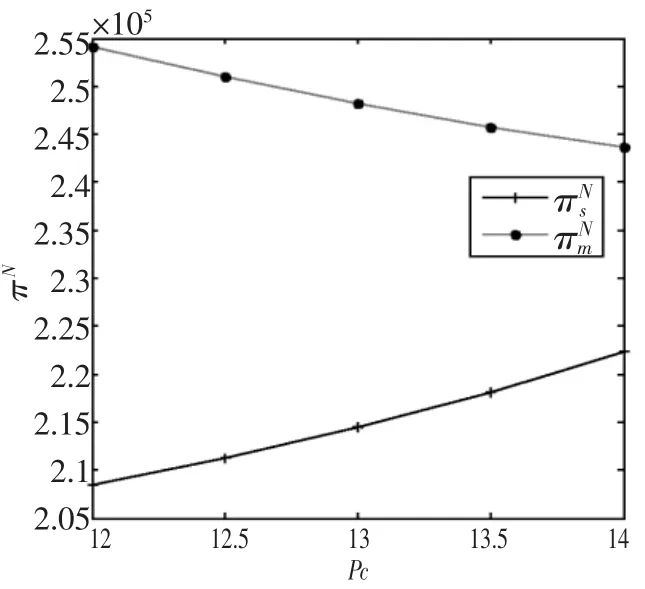

假设 a=6000,b=10,λs=15,λm=12,Es=8000,Em=9000,12≤Pc≤14,us=2500,m=3540,ε=50,r=8;制造商分享减排成本信息时um=3500,否则um=3600。分析结果如图3-8所示。

由图3至图6可知,无论制造商是否分享减排成本信息,随着碳交易价格提高,零售价和批发价均降低,供应商和制造商的减排量都增加。当碳交易价格提高时,企业提高减排量在出售碳配额时能获得更多收益,在购买碳配额时则可以降低支出;当碳减排量提高后,在其它条件不变的情况下产品市场需求提高,制造商和供应商的利润均提高,从而可以降低零售价和批发价;零售价降低反过来又有助于制造商和供应商减排;最终,制造商和供应商均能获得更多利润(图7和图8)。

图3 Pc对wN和pN的影响

图4 Pc对PY和wY的影响

图5 Pc对的影响

图6 Pc对的影响

图7 Pc对的影响

图8 Pc对的影响

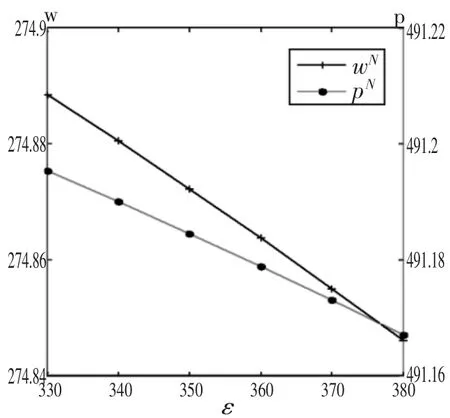

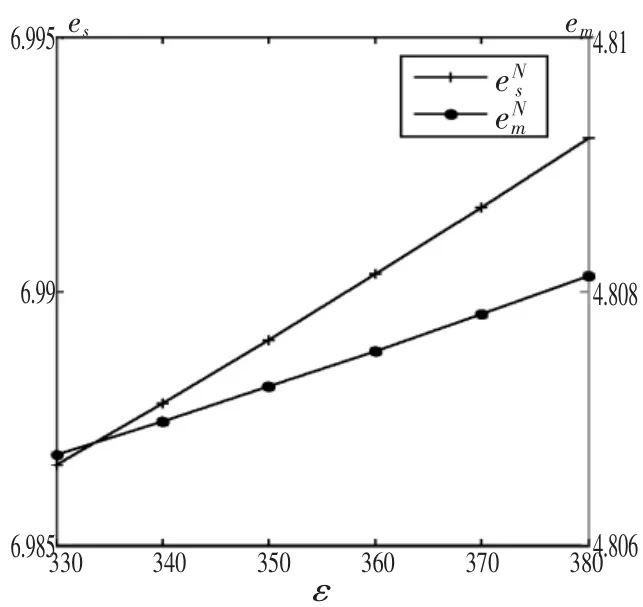

3.制造商减排成本不确定程度对供应链成员决策、利润和利润差的影响

如图9-13所示。在图9-11以及图12中分析ΔΠs时,a=6000,b=10,λs=15,λm=12,Es=8000,Em=9000,Pc=14,us=2500,m=3540,330≤ε≤380,r=8;制造商分享减排成本信息时 um=3500,否则 um=3600。在图 12 和图 13 中分析 ΔΠm时 a=6000,b=1,λs=15,λm=12,Es=18000,Em=19000,Pc=14,us=12500,m=33540,3000≤ε≤3600,r=0.5,um=35500。

图9 ε对PN、wN的影响

图10 ε对的影响

图11 ε对的影响

由图9-11可知,当制造商不分享减排成本信息时,随着制造商减排成本信息不确定性的提高,批发价和零售价降低,上下游的减排量均提高,制造商的利润提高而供应商的利润减少。由于制造商在供应链中居于主导地位,那么制造商的减排成本信息不确定性越高,供应商在博弈中的谈判能力越弱,从而供应商不得不提高减排量和降低批发价;相反,制造商就越能利用自身信息优势攫取利润,从而有能力承担更高的边际成本,通过降低零售价和提高减排量进一步提高产品的市场需求;最终,随着制造商减排成本信息不确定性的提高,制造商的最优利润增加而供应商的最优利润降低。

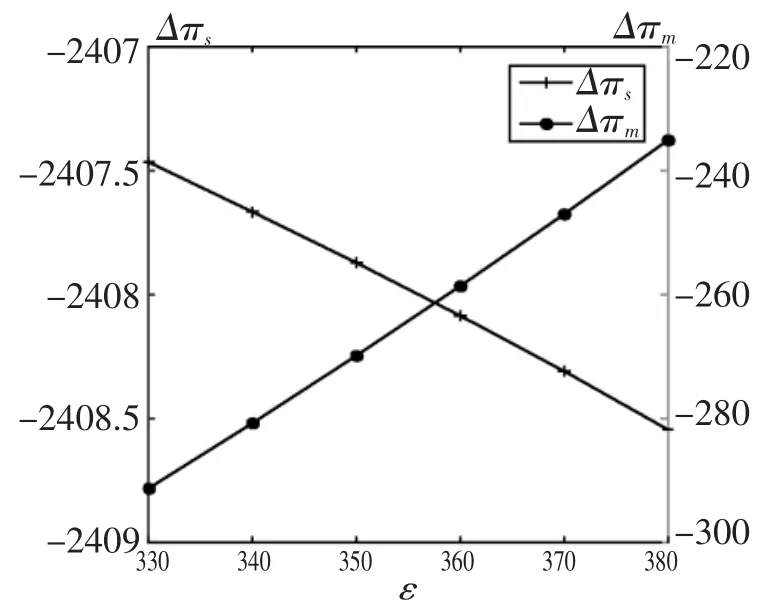

图 12 ε对ΔΠs、ΔΠm(ΔΠm<0)的影响

图 13 ε对ΔΠm(ΔΠm>0)的影响

图12和图13通过分析ε对ΔΠs和ΔΠm(ΔΠ=ΠN-ΠY)的影响判断制造商减排成本信息的价值。对供应商而言,制造商分享信息优于不分享信息,因此。由图12可知,制造商的减排成本不确定性越高,ΔΠs的绝对值越大,说明制造商减排成本信息对供应商的价值越高。由图12可知,当分享信息对制造商有利时,制造商的利润差值绝对值随着其减排成本信息不确定程度的提高而减小;由图13可知,当分享信息对制造商不利时,制造商的利润差值绝对值随着其减排成本信息不确定程度的提高而变大。这说明,当制造商的减排效率较高时,其减排成本信息不确定程度越高则该信息对制造商的价值越低;当制造商的减排效率较低时,其减排减排成本信息不确定程度越高则制造商隐瞒信息的价值越高。

六、结论

本文在碳交易规制下分析了一对一供应链的减排和价格决策,以及制造商的减排成本分享策略,并分析了有关参数对企业决策和利润的影响,以及制造商的减排成本信息对制造商和供应商的价值。研究发现,供应商的减排和批发价策略直接影响制造商的减排和零售价决策,但对零售价的影响与制造商减排效率有关;供应商受益于制造商的信息分享,但制造商自己的利润可能会受损,因此制造商仅在自身减排效率较高时对供应商分享成本信息。在制造商的减排效率较低时,供应商无法通过利润的转移支付促使制造商与之分享减排成本信息。消费者低碳意识、碳交易价格和供应链成员的减排成本系数都会影响企业的决策和利润。制造商的减排成本信息不确定性越大,供应商的最优利润越低,而制造商的最优利润越高,对供应商的价值也越高;当制造商的减排效率较高时,其减排成本信息不确定程度越高则该信息对制造商价值越低;当制造商的减排效率较低时,其减排成本信息不确定程度越高则制造商隐瞒信息的价值越高。

本文研究了碳交易规制下供应商和制造商单方减排成本信息不确定时的供应链决策问题,但在实践中往往双方都难以准确知道对方的减排成本信息;同时,碳足迹对产品市场需求的影响受制造商和供应商减排量的共同影响,在信息不对称的情况下,供应链上下游可以通过契约设计提高供应链整体利润从而使双方均受益。