城乡居民基本养老保险个人账户收支平衡研究

——基于预期寿命延长视角

2020-09-17李悦心郭秀云

李悦心,郭秀云

(华东政法大学 政治学与公共管理学院,上海 201620)

一、研究背景

2014年《国民经济和社会发展统计公报》数据显示,2014年年末我国60周岁及以上人口数为21 242万,占总人口比重为15.5%;65周岁及以上人口数为13 755万,占比10.1%。按国际老龄化标准,我国已经进入严重老龄化社会并且呈现出老龄人口基数大、增长速度快以及高龄人口多的局面。2014年2月,国务院印发《关于建立统一的城乡居民基本养老保险制度的意见》(以下简称《意见》)规定城乡居保计发系数为139个月,即个人账户储蓄额承担近12年的养老金支出。但是根据《中国统计年鉴》,2015年居民预期寿命为76.34岁。封铁英、罗天恒(2017)通过生命表技术预测2041年0岁年龄组人口平均预期寿命达到83岁左右[1],所以现实中60岁居民领取养老金的时间远超过139个月。国发〔2014〕8号文件指出个人账户基金用完后,对于仍然在世的参保者,由政府财政负担资金发放直到参保者死亡,所以寿命的延长所造成的个人账户超支额给政府带来了严重的财政负担。

国内学者对于预期寿命延长引发的城乡居民基本养老保险风险展开研究。

财政压力方面:杨再贵等(2019)通过建立精算模型测得城乡居保与新农保合并当年的财政负担约为11.78万亿元[2];石晨曦(2018)基于精算原理,评估预期寿命的延长对城乡居民基本养老保险隐性财政负担的冲击效应,得出2050年城乡居民基本养老保险个人账户约33%的支出需由财政负担[3]。

个人账户超额支出方面:封铁英、罗天恒(2017)分析了预期寿命延长对新农保的影响机理,利用随机死亡率预测方法和生命表技术,发现在2012年农村实际养老金计发月数平均超支29.08个月[1];刘醒和刘昌平(2019)通过建立城乡居民个人账户的精算模型,在预期寿命延长背景下,计算居民未来个人账户产生的超额支出[4];张丹和胡晗(2015)用利息理论构建了超支测算模型,对陕西省2015-2043年的城乡居民基本养老保险个人账户超支额进行预测[5];骆正清、陆安(2017)通过建立精算模型发现,现行的个人账户制度存在较高的额外收益和较大的缺口,在一定的目标替代率和不影响退休后生活水平的条件下,可通过增加计发月数来缓解个人账户自身空账[6]。

现有的文献研究基本认同居民预期寿命的延长给城乡居保的发展带来风险,研究方向多集中在政府财政负担,可持续性研究,个人账户收支平衡以及个人账户超支金额测度方面。但是对于个人账户资金缺口的影响因素量化研究比较少。

本文通过对〔2014〕8号文件的研究,从制度、经济、人口三方面建立精算模型,对城乡居保个人账户的收支平衡进行评估和预警,试图找出影响个人账户资金缺口的关键性因素,通过对制度层面参数的调整进行敏感性分析,从而提出有效措施。

二、城乡居民基本养老保险个人账户精算模型

(一)基本思路

城乡居民基本养老保险养老金的领取年龄为60岁,计发系数为139个月,约等于12年,所以政策预期寿命为72岁。个人账户的养老金支出分为三类:①参保人正好活到政策预期寿命,个人账户的资金收支平衡;②参保人在政策预期寿命内死亡,由于政策规定个人账户有继承性,所以个人账户资金也是收支平衡的;③当参保人活过预期寿命时,由于个人账户的支付终身性,这部分参保人的个人账户将面临收不抵支的境地。个人账户所面临的资金缺口主要是由于预期寿命延长所导致的,这正是本文研究的中心所在。

(二)假设前提

(1)2014年颁布的《关于建立统一的城乡居民基本养老保险制度的意见》标志着城乡居保的正式实施,所以以2014年为测算基准年。

(2)假定存在“标准人”,即缴费起始年龄为16岁,并在制度实施初期刚好达到缴费年龄进行参保缴费,中间不存在断保、退保、中途死亡等原因,一直缴费到60周岁,达到领取养老金的年龄。

(3)为方便计算,“标准人”在每年年初进行缴费,养老金领取时间在每年年初,并按年来领取,一旦选好缴费档次,在整个参保期不再改变。

(4)由于集体经济普遍发展不好,经济实力比较弱,所以在参保缴费中不考虑集体经济的补贴。

(三)精算模型建立

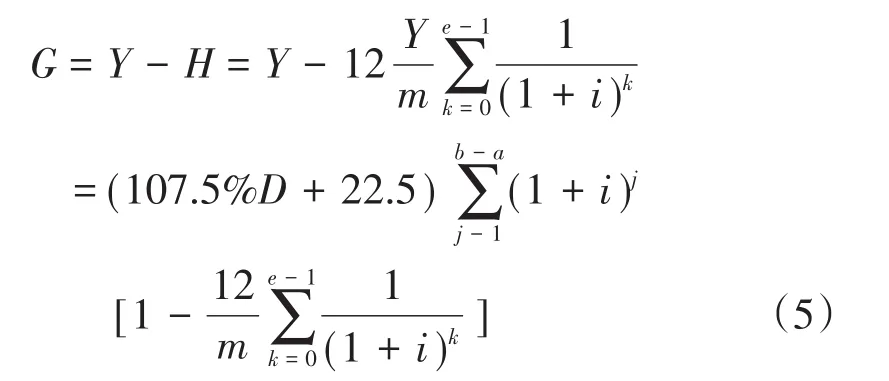

(1)金博轶(2013)通过保险精算模型测量了未来预期寿命延长对城镇职工个人账户资金影响[7];王增文(2017)也通过精算模型对城镇职工养老保险个人账户超支额进行了测度[8]。本文根据保险精算平衡原理,即参保人在参保缴费期间总的缴费终值等于在给付期间参保人领取养老金的总额现值[9],来测量预期寿命的延长对城乡居保个人账户的收支平衡影响。

依据《意见》规定,假设城乡居民缴费年龄为a岁,领取养老金年龄为b岁,缴费档次为D,个人账户记账率为i,缴费档次在500元以下的政府补贴不少于30元,缴费档次在500元以上的缴费补贴不少于60元,以点( 100,30)、(500,60)构建缴费档次和补贴的线性关系,得出政府补贴与缴费档次的函数关系式:C= 7 . 5%D+22.5,根据年金理论,则居民的个人账户在参保期间的积累额在60岁年初的终值为:

(2)居民年满60岁时可以领取养老金,e为参保人在60岁时的预期余命,假设个人账户资金平衡时,每年年初领取的养老金为P,则每年领取的养老金在60岁时的现值为:

(3)个人账户计发系数为m个月,当个人账户平衡时,Y=H时

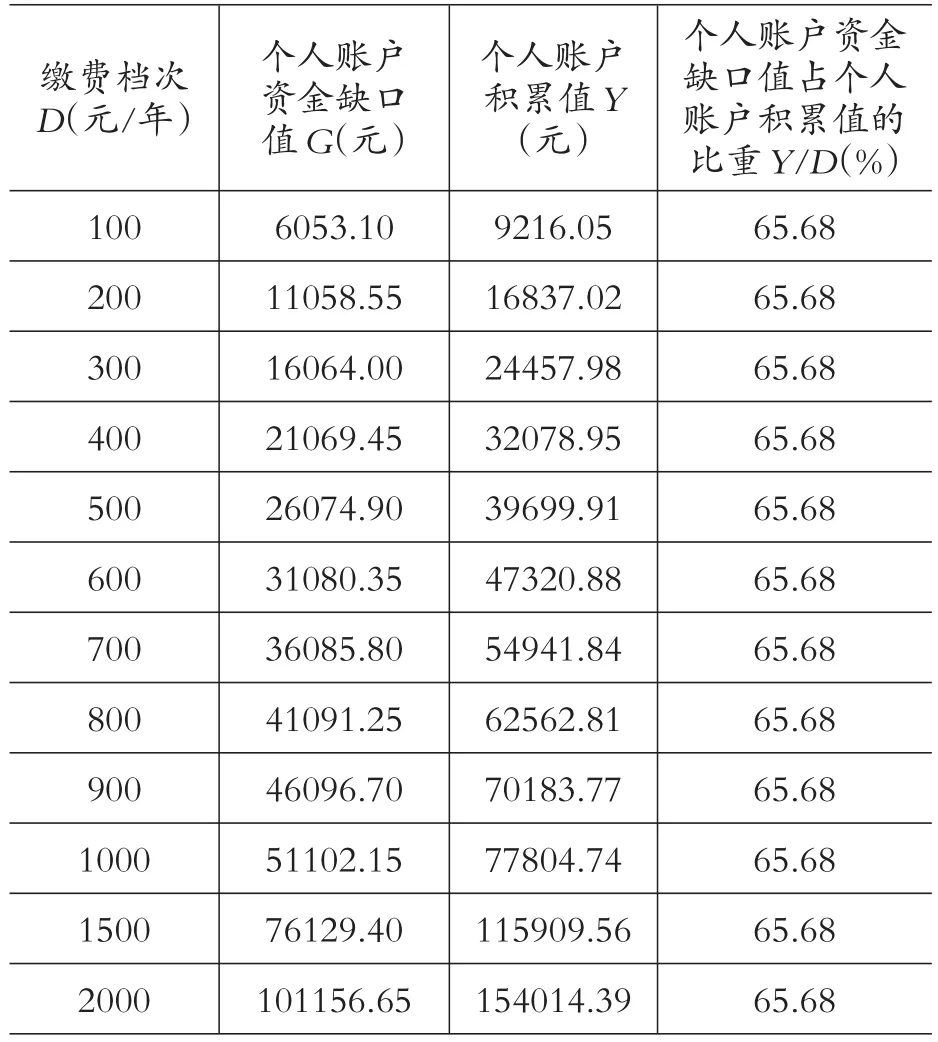

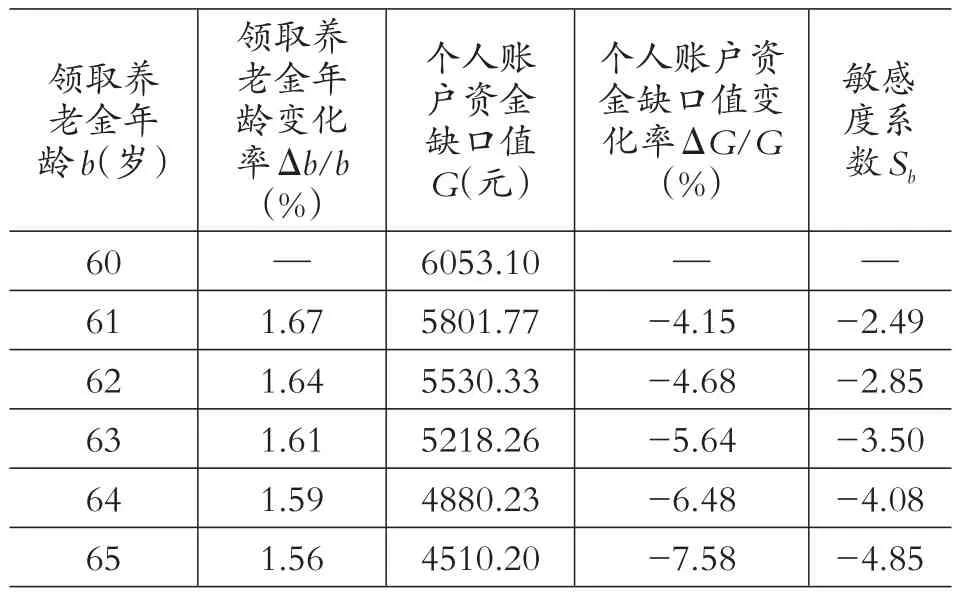

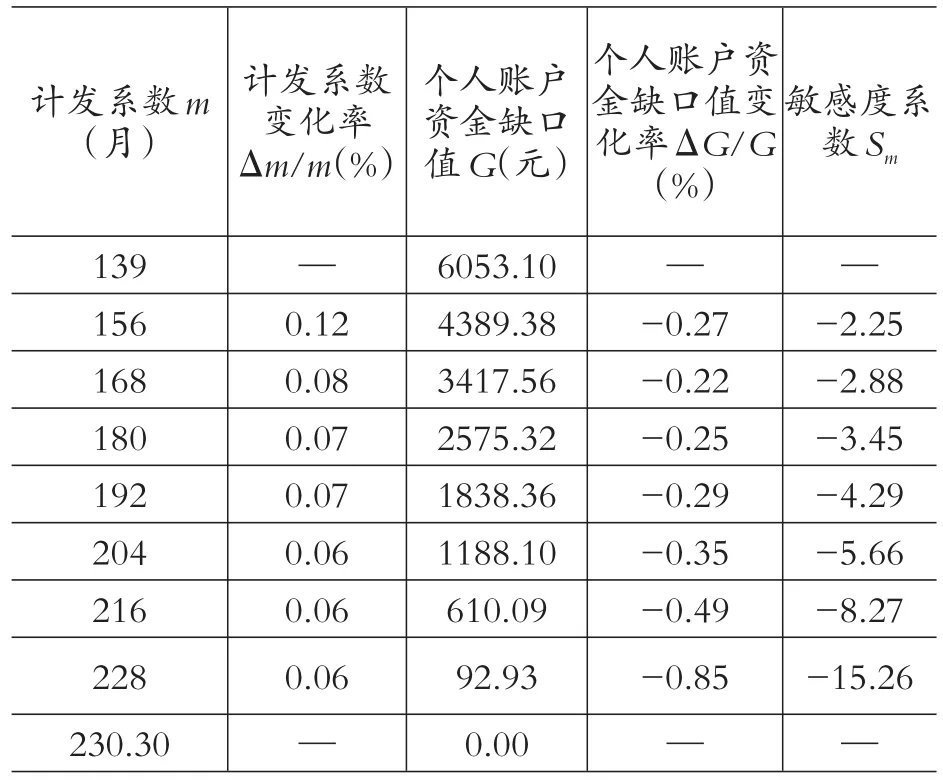

(4)当实际计发月数12e>m时,个人账户资金出现亏损,当实际计发月数12e 所以“标准人”的个人账户是盈余还是亏损,取决于缴费档次D、个人账户记账率i、缴费年限b-a以及参保人在达到退休年龄时的实际余命e。 (1)“标准人”的参保年龄a为16岁,领取养老金的年龄b为60岁。 (2)根据《意见》规定,养老金计发系数m为139个月。 (3)缴费档次D分为十二个档次(100元、200元、300元、400元、500元、600元、700元、800元、900元、1 000元、1 500元、2 000元)。 (4)对于“标准人”来说,在2058年达到领取养老金的年龄,则个人账户资金的缺口值折算到2058年。 (5)“标准人”在2058年达到领取养老金的年龄,预期余命采用刘醒和刘昌平根据2010年第六次人口普查数据编制的生命表预测的数据,预测在2058年,60岁居民的预期余命为23.84年,则e=23.84。 (6)根据国发[2011]18号文件,个人账户计息率参考每年中国人民银行一年期存款利率,自从2015年央行利率下调后,近几年一年期存款利率基本保持在1.5%低位[10],2019年,除了个别银行外,国内几大主要银行一年期存款利率大都在1.5%~2.25%浮动,为了方便计算,i取值为2%。 “标准人”在2014年参保,在2058年达到领取养老金的年龄,所以在2058年“标准人”个人账户资金缺口状况如表1所列。“标准人”个人账户的资金缺口在100元档次下最低为6 053.1元,2 000元档次下资金缺口值达到最大为101 156.65元,是100元档次下资金缺口的16倍左右。个人账户的资金缺口与缴费档次呈正相关。在2%记账利率下,个人账户的缺口值占账户积累值的比重为65.68%,超过了一半,对于政府来说,财政负担很重,这是由于首先记账利率是比较小的;其次2058年60岁的预期寿命23年,与政策计发系数相比,超过137个月;并且从公式(5)看出缴费档次、缴费年限也影响着个人账户资金缺口值的大小。所以应该从制度设计方面入手,调整关键参数来降低未来的个人账户资金缺口。 表1 2058年“标准人”城乡居保个人账户资金缺口状况 从精算模型可以看出,城乡居民基本养老保险个人账户的缺口主要取决于个人账户记账率i、缴费档次D、缴费年限b-a、参保人在达到领取养老金年龄时的实际余命e。本文通过构建函数关系式f(X),其中X1、X2、X3……为影响因素,在控制其他变量不变的情况下,探究X的变化对因变量f(X)的影响程度,由于各因素的计量单位以及变异度不同,不能直接比较各个影响因素对f(X)的影响程度[11],所以用敏感度系数S来反映自变量对因变量的影响度[11],用以下公式来表示: 根据《全国社会保障基金理事会社保基金年度报告(2018)》,社保基金近18年来的年均投资收益率为7.82%,所以城乡居保个人账户计息参考一年期央行存款利率是比较低的。按照成熟的经济实践,机构法定存款利率一般不超过5%,所以本文选取i=2%、i=3%、i=4%、i=5%来测算提高记账率对个人账户资金缺口的影响程度。如图1所示,提高个人账户的记账率会降低个人账户的资金缺口,并且越高的记账利率改善账户资金缺口的效果越明显。 图1 不同记账率下城乡居民基本养老保险个人账户资金缺口值 如表2所列,以D=100为例,改变记账利率i来测算Si,个人账户记账率与资金缺口值呈负相关。当i=3%时,Si=-0.03,即i每增加1%,个人账户资金缺口下降0.03%;当i=5%时,Si=-0.42,即i每增加1%,个人账户资金缺口值下降0.42%。随着记账利率的升高,个人账户资金缺口的变化率是逐渐增大的,敏感度系数也是逐渐增大,所以越高的记账利率所带来的个人账户资金缺口值的降低效果是越好的。 表2 个人账户记账率对城乡居保个人账户资金缺口值的敏感程度测算表 城乡居民基本养老保险个人账户的缴费档次分为12档,居民可以自行选择缴费档次,由于其非强制性以及居民的短视行为,存在着“最低缴费档次困境”。邓大松、李玉娇(2014)通过实证研究指出农民更倾向于选择较低缴费档次,选择低档缴费的农民所占比例达到66.12%[12];薛惠元、仙蜜花(2015)在2010年在湖北省实地调研中发现大部分农民都选择100元缴费档次[13]。 如表3所列,在i=2%s时,缴费档次跟个人账户资金缺口是呈正相关的,但是个人账户资金缺口值的变化率是小于缴费档次变化率,这说明缴费档次每增加100元,所带来的个人账户资金缺口值变化率是逐渐降低的,所以越高缴费档次性价比越高,这与政策鼓励居民选择高缴费档次是吻合的。缴费档次对于个人账户资金缺口值的敏感系数是逐渐增加的,说明在越高的缴费档次下,缴费档次每增加1%。带来的个人账户资金缺口值的变化率是越大的。虽然在100元档次下,个人账户资金缺口值最小,但是保障水平是有限的,2000元档次下,敏感度系数最大,为0.99,虽然保障水平提高,但是带来的资金缺口值最大,政府的财政负担最重,所以不能盲目鼓励所有的民众选择最大的缴费档次,应该在保障水平和政府负担之间选择一个平衡点。 表3 缴费档次对于城乡居保个人账户资金缺口值的敏感度测算表 政策规定参加城乡居保的居民60岁领取养老金,但是参加城乡居保的人群跟城镇职工基本养老保险的人群不一样,没有退休年龄的约束,所以把领取年龄一刀切是不合适的。并且中国已经进入老龄化时代,人的预期寿命越来越长,所以超出计发系数的养老金的发放成为政府的财政负担。为了应对长寿所引发的个人账户资金缺口,应该建立弹性的领取养老金的年龄,一方面可以使居民个人账户储蓄增加,提高养老金水平;另一方面可以通过延迟领取养老金的时间来降低个人账户资金缺口。本文设定退休年龄为60岁、61岁、62岁、63岁、64岁、65岁来对比不同退休年龄下个人账户的资金缺口。如图2所示,当i=2%时,随着领取养老金年龄的推迟,个人账户资金缺口的值是不断降低的。 图2 提高养老金领取年龄对城乡居保个人账户资金缺口值的影响 如表4所列,在D=100,i=2%时,领取养老金的年龄与个人账户资金缺口呈负相关,养老金领取年龄的延迟会降低个人账户资金的缺口。敏感性系数随着领取养老金年龄的延迟是不断升高的,b=61时,Sb=-2.49,即领取养老金的年龄每延迟1%,个人账户资金缺口值下降2.49%;当b=65时,Sb=-4.85,敏感系数约是61岁时的两倍。个人账户资金缺口值变化率大于领取养老金年龄的变化率,说明领取养老金年龄越高所带来的个人账户缺口值下降效果越好。 表4 提高领取养老金年龄对城乡居保个人账户资金缺口值的敏感度分析 参保年限的不同会影响个人账户资金储蓄额,进而影响每月的养老金水平,在预期寿命延长的背景下,每月的超支额的大小影响着个人账户资金缺口总额的大小。假定“标准人”从16岁开始参保,因为政策规定最低缴费年限15年,所以假定缴费年限为15年、20年、25年、30年、35年、40年、44年,参保人缴够相应参保年限就不再缴费一直到60岁开始领取养老金,个人账户积累额的公式需要作出如下修改,其他参数取值跟前文相同: 如表5所列,在D=100,i=2%时,缴费年限与资金缺口呈正相关,缴费年限越长,个人账户资金缺口越大。当缴费年限为20 年时,S(b-a)=0.82,说明缴费年限每提高1%,个人账户资金缺口值升高0.82%;当缴费年限为44年时,S(b-a)=0.63,说明缴费年限每提高1%,个人账户资金缺口值升高0.63%。随着缴费年限的增长,敏感度系数不断降低,资金缺口值变化率小于缴费年限变化率,所以相对量上来说,缴费年限越长,其提升个人账户资金缺口值的效果越小。 表5 缴费年限对城乡居保个人账户资金缺口值敏感度测算表 计发系数的增加,会使每个月的养老金金额下降,进而使超出计发系数的养老金发放的总额下降,从而会降低个人账户的资金缺口。骆正清通过精算模型分析城镇职工养老保险对于60岁以上退休年龄的提高30%计发办法是可行的。本文假定城乡居保的计发系数为156、168、180、192、204、216、228,在D=100、i=2%时来测算提升计发系数对个人账户资金缺口的影响程度。 表6 计发系数对城乡居保个人账户资金缺口值的敏感度测算表 如表6所列,计发系数与个人账户资金缺口呈负相关,计发系数越大,个人账户资金缺口越小,并且资金缺口值变化率大于计发系数的变化率,敏感度系数不断升高,说明计发系数越高,降低资金缺口的效果越好。当m=228时,敏感度系数增长速度最快,并且这时政策预期寿命为19年,比较符合居民的实际寿命预期。当m=230.30时,个人账户达到收支平衡。可以看出,提高计发系数能够有效改善个人账户收支不平衡的现象,但是提高计发系数需要谨慎,提高得太多可能使每年的养老金水平比较低,不足以维持基本生活,更甚出现了基金结余的情况,均不利于城乡居保的良性发展。 领取养老金的年龄、个人账户记账利率、计发系数跟个人账户资金缺口呈负相关,并且养老金的领取年龄越大、个人账户记账利率越高以及计发系数越大对降低个人账户资金缺口值的效果越好,计发系数的提高能够从根本上改善城乡居保个人账户的资金缺口问题,计发系数在达到228个月时,降低资金缺口的效果最好,并且也符合现实预期寿命。缴费档次和缴费年限与个人账户资金缺口呈正相关,即提高缴费档次以及延长缴费年限会增大个人账户资金缺口值,但随着缴费年限的提高,敏感度系数是不断下降的,即缴费年限的延长对提高个人账户资金缺口的作用是越来越小的,而缴费档次则相反,越高的缴费档次对提升个人账户资金缺口的作用是越大的。 根据以上结论,本文提出以下建议: 第一,扩大个人账户资金投资渠道,城乡居保的个人账户资金大都选择购买国债、存入银行等投资渠道,投资收益比较低,难以应对通货膨胀,并且资金大都是由各地财政部门分别监管运营,分散管理,成本高。所以应该在控制风险的前提下,进入资本市场组合投资,也可以交由全国社保基金理事会等基金公司进行投资运营,并且基金要实现省级统筹,集中管理,降低成本,从而提高资金投资收益率。 第二,设置弹性领取养老金的年龄,政府要通过计算向居民宣传延迟领取养老金的年龄的好处,如提高养老金替代率水平等,既能够切实提高居民的养老金水平,又能够降低个人账户资金缺口,减缓政府的财政压力。 第三,在缴费档次选择方面,不能盲目引导居民选择最高的缴费档次,应该在资金缺口和保障水平之间寻求一个平衡点。 第四,谨慎调整计发系数,计发系数的提高会显著改善个人账户资金缺口,但是过高的计发系数会导致养老金水平下降以及出现基金积累等情况,都不利于保险的健康发展,如果在降低政府财政负担更急迫的前提下,可适当增加计发系数。

三、城乡居民基本养老保险个人账户精算结果分析

(一)参数设置

(二)精算结果分析

四、敏感性分析

(一)提高个人账户记账率并进行敏感性分析

(二)改变缴费档次并进行敏感性分析

(三)提高养老金领取年龄并进行敏感性分析

(四)提高缴费年限并进行敏感性分析

(五)提高计发系数以及敏感性分析

五、结论与建议