事业单位成本核算研究

——以高职院校为例

2020-09-17陈绿萍高级会计师程洪波申屠新飞教授盛秋生教授温州职业技术学院浙江温州325035

陈绿萍(高级会计师) 程洪波 申屠新飞(教授) 盛秋生(教授)(温州职业技术学院 浙江温州 325035)

一、引言

发达国家普遍对政府行政组织及其他非营利政府财政预算支出机构采取严格的成本管理举措,早在20世纪70年代,就开始推广管理会计全面预算的科学管理方法,根据不同行为主体的成本特点,确定不同的成本核算对象、成本项目和范围的界定、成本归集和分配,采用科学的统计分类、核算、分析方法,制定标准成本。在此基础上,采用零基、弹性、滚动等预算方法,建立以成本核算(标准成本的制定)为基础,以成本价值、成本绩效考核为目标的全面成本预算管理体系,取得了很好的效果。

近年来,我国财政部出台了一系列有关成本核算的政策和指导意见,印发了《财政部关于全面推进管理会计体系建设的指导意见》,制定了《管理会计基本指引》《管理会计应用指引》等。2019年12月17日,财政部印发《事业单位成本核算基本指引》(以下简称《基本指引》)。根据上述文件要求,本文以高职院校为例,对事业单位成本核算问题进行研究,采用不同的成本核算模式,对成本核算对象、成本核算项目、成本分配等内容进行分析,探讨不同成本核算模式的优劣势,以促进事业单位加强成本核算工作、提升内部管理水平和运行效率、夯实绩效管理。特别是受到疫情影响,未来一段时间内,国家将强化对财政支出的管控,成本费用支出的价值表现和运用效率将成为重要的战略选择。本研究可以为事业单位更好地达到财政主管部门对成本管理考核的要求探索新的路径。

二、成本核算对象的选择

成本核算对象的选择具有多维度、多视角、多层次的特点,不同的选择会对成本核算、成本控制、成本价值评估、成本绩效考评等带来不同的影响,除了遵循《基本指引》外,事业单位还要根据自身实际和成本管理的重点来确定核算对象。本文借鉴国内外有关研究理论,对先进的做法和成功的经验进行总结,结合我国国情和事业单位实际,分析有关理论和方法在事业单位成本核算中的应用,本着以成本核算为抓手,更好地满足内部管理和外部管理的特定成本信息需求,重在成本控制、成本价值提升、提高单位内部管理水平、夯实绩效管理的原则,科学选择成本核算对象,确定成本核算项目、范围,明确成本归集和分配。在综合考虑成本控制、成本业绩考核、成本决策和成本数据的收集、记录、传递、汇总和整理的效率性的基础上,本文选择了三种以不同核算对象为基础的成本核算模式:

一是以成本经济用途为核算对象,主要出发点是明确成本结构,明确成本费用的流向,利于成本结构分析和控制,平衡成本支出,科学编制成本费用预算,节约成本开支。二是以成本形成的区域责任为成本核算对象。按照什么标准才能准确合理地划分成本责任区域,进而准确地对成本进行业绩考评和控制,目前还没有很成熟的理论方法。成本责任区域的划分必须准确、客观,而且要得到成本责任主体的认可,具有一定难度。该模式主要是明确成本发生的节点和过程,明确成本责任区域,利于经济责任制的建立,激励成本行为主体的工作积极性和责任感,便于工作业绩评价,强化成本价值、提升成本绩效。三是以组织机构为成本核算对象,利于对不同组织部门的考核评价,兼顾成本费用支出控制和成本价值评估两方面作用。

三、成本项目的划分

成本项目的划分标准是科学确定成本项目的关键,决定了一定时期内各种成本的数额和构成,奠定了成本预测、成本决策、成本预算、成本控制和成本评价的基础。即便是同类型的单位,对成本管理的认识、管理重点不同,成本项目的划分标准也可能有很大不同。实证研究中,本着高效管理的原则,在选择成本核算对象的基础上,对每个成本核算对象按照其成本项目进行数据归集。根据具体成本管理信息需求,按照成本核算对象的三种核算模式,高职院校成本项目分不同层次归集如下:

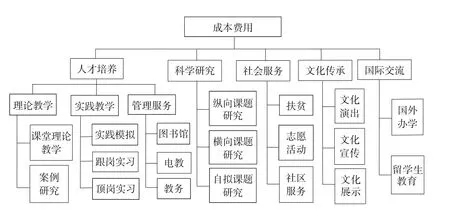

(一)按成本费用的用途归集。包括人才培养、科学研究、社会服务、文化传承创新、国际交流(第一层次);直接教学、间接教学、管理服务、纵向课题研究、横向课题研究、自拟课题研究、扶贫、社会志愿者活动、社区服务、文化演出、宣传、展览、国外办学、国内留学生教育等(第二层次);各教学单位课堂理论教学、案例研讨、实践模拟、跟岗实习、顶岗实践、图书馆、电教、教务、行政、党务、后勤、保卫等(第三层次)。以此划分归集,直到满足教育活动对成本信息分析的要求(如图1所示)。目的主要是明晰成本费用的支出构成,根据高职院校的实际和特点,科学分析调整成本结构,突出办学特色。

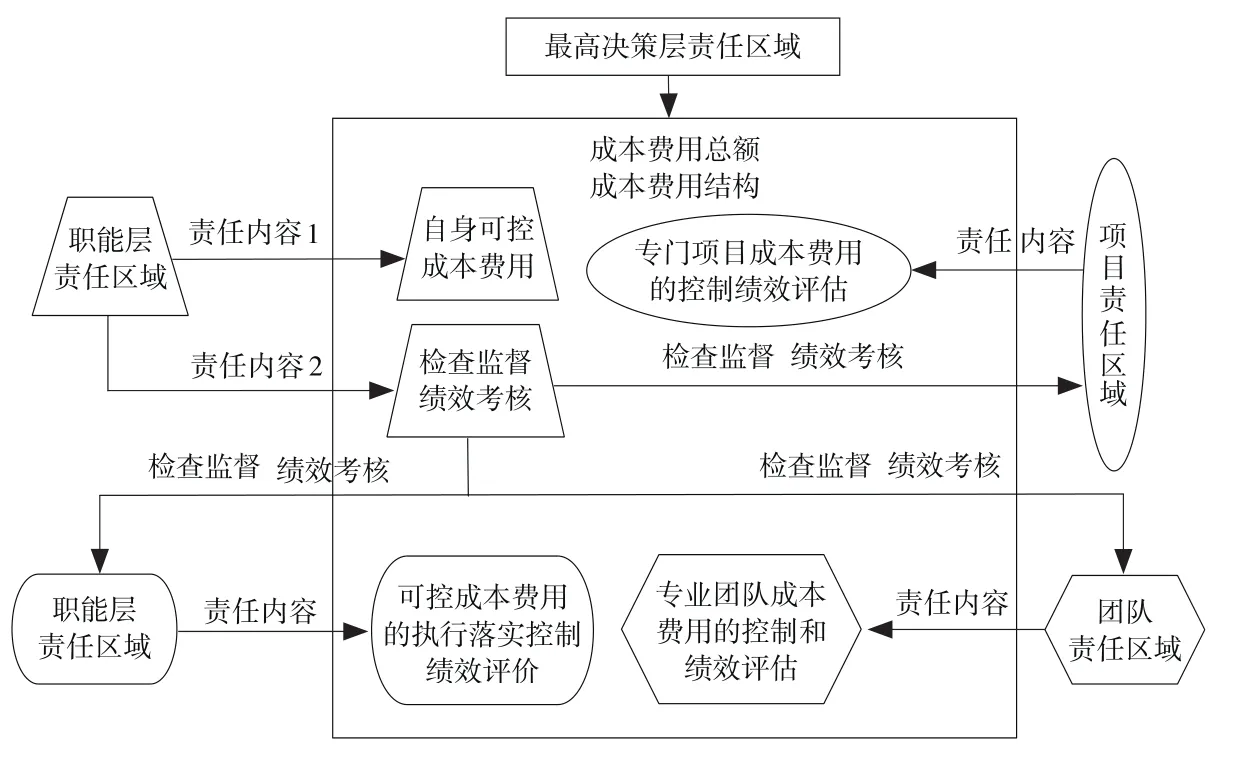

(二)按成本费用的责任区域归集。是对部分成本进行的归集核算,即对成本责任主体明确可控成本,目的主要是便于成本责任检查监督、利于控制成本费用支出的科学合理性、提升成本费用的价值、强化成本绩效的考评。包括最高决策层责任区域(总体额度和结构)、职能层责任区域(除负责自身可控成本费用外,主要职责是对其他责任区域成本费用的检查监督、绩效考核)、执行层责任区域(可控成本费用的执行、落实、控制及绩效评估)、项目责任区域(专门项目成本费用的控制及绩效评估)、团队责任区域(专项团队成本费用的控制及绩效评估)等,如图2所示。

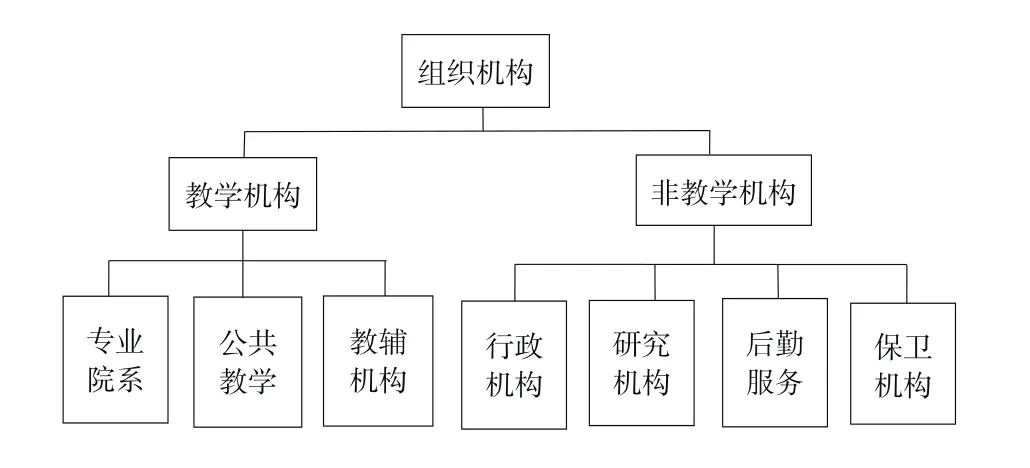

(三)按成本费用形成的组织机构归集。包括教学机构、非教学机构(第一层次);各专业院系、公共教学及辅助教学机构、行政机构、研究机构、后勤服务、保卫机构等(第二层次),如图3所示。目的主要是考核评价各部门机构成本费用的预算及执行情况,控制各部门机构的成本费用支出额度、支出结构的合理性,节约成本费用,提高成本费用的运行效率。

四、共同性费用的确定及分配标准、分配方法的选择

实践中很多管理行为需要共同成本费用分配后的数据支持,如不同专业学生的学费标准是基于学生的培养成本确定的,而学生培养成本中很大一部分是不同专业共同发生的,需要按照一定的科学标准和方法分配到不同专业中,学费价格的确定、预算数额的申报、财政管理部门对预算的审批、部门成本费用价值评估和绩效的考评等,都需要这些成本费用信息的支撑。因而,共同成本费用的科学准确划分及分配标准、分配方法的选择,会引起各成本责任主体负担的成本数额不同,特别是共同性成本费用发生比较多的单位,对成本责任主体的成本考核、业绩评价等会带来比较大的影响。

图1 成本费用按用途归集

图2 成本费用按责任区域归集

图3 成本费用按组织机构归集

五、成本价值的确定和成本绩效的考核

成本费用支出产生的价值形式多样,包括短期的、长期的,有形的、无形的,显现的、隐形的,直接的、间接的,群体的、个体的,等等,有些可以用定量的方法进行价值评估,有些只能用非量化的形式进行绩效考核,如科研专利转让、有偿服务等方面的支出,可以直接用价值衡量,而文化传播、文章发表、排名获奖等方面的成本费用支出,只能以非量化的绩效考评形式来衡量。对不同成本责任区域考核的内容也不同,如决策层主要考核成本的总体额度和成本结构,对职能层考核的主要是监督检查,对执行层考核的主要是成本费用的执行情况等。成本价值和绩效考评的结果会反作用于成本运行效率,若这两者的关系处理不好,则很难实现良好的成本费用运行效果,很难达到提高管理水平的目的。本文在评价成本费用运行效果时,充分考虑了高职院校成本费用支出产生的价值具有多样性的特点,针对不同对象采用了不同的评价方式。

六、各种成本核算模式的实证分析

在明确研究样本成本项目、成本额度与单位业务活动、管理活动及其他活动关系的基础上,本文遵循《基本指引》的要求,以加强成本控制、提升成本价值、提高成本运行效率为出发点,按成本用途、成本主体责任和成本形成的组织机构三种模式,分别进行成本核算。在此基础上,采用水平分析法,借助不同成本核算模式下的成本水平分析表(详见表1、表2、表3),分别对三种成本核算模式的核算结果进行分析研究,比较不同年度、不同成本核算模式下,各成本项目及成本类别的增减变动额、变动率及对总成本的影响,对重点成本项目和类别,分析其变化原因。

表1 按成本经济用途编制的成本水平分析表

表2 按成本责任区域编制的成本水平分析表

表3 按成本形成的组织机构编制的成本水平分析表

采用垂直分析法,借助不同成本核算模式下的成本垂直分析表(详见表4、表5、表6),比较不同年度不同成本核算模式下,各成本项目及成本类别的构成比例及变动情况,对重点成本项目和类别的构成比例及变动情况的合理性、科学性进行分析。

表4 按成本经济用途编制的成本垂直分析表

表5 按成本责任区域编制的成本垂直分析表

表6 按成本形成的组织机构编制的成本垂直分析表

通过成本费用的水平、垂直分析,并与同期的成本业绩情况进行比较,从强化单位成本管理水平和财政主管部门对单位成本管理的要求出发,研究以上三种成本核算模式在实际中的应用层次(高层、中层、基层)、应用部门(全部还是部分)、应用岗位(教学、科研、行政管理、后勤服务等)、应用方式(三种模式单一应用还是混合应用)、应用重点(成本控制、成本价值评估、成本费用绩效考核)等,如不同层面成本费用预算额度的调整、成本费用结构的调整,成本审批责任、执行责任、运行责任的明确等。进而制定成本标准,科学编制成本费用支出预算,强化成本控制,优化成本业绩考评,提升成本价值,定期和不定期形成成本分析报告。