海外并购能提升企业高管薪酬吗*

——基于上市公司数据的实证研究

2020-09-08福建师范大学经济学院余官胜王灿玺

福建师范大学经济学院 余官胜 王灿玺

一、引言

在经济全球化背景下,对外直接投资已成为推动跨国公司资源全球布局的重要途径,而海外并购则是对外直接投资的重要形式之一。根据联合国贸易与发展委员会统计,2016年全球海外并购规模达8686.5亿美元,同比增长18.2%,对全球对外直接投资的贡献率达到了59.8%。而在中国,企业海外并购的表现更为显眼。2016年中国企业海外并购规模达到922.2亿美元,同比增长80.4%,占全球海外并购规模的10.6%。这种现象也引起了学术界对中国企业海外并购的广泛关注,一般认为企业基于战略需求和发展目标进行海外并购(刘青等,2017)。除此之外,包括海外并购在内的企业重要战略决策与执行也取决于高管的意愿,而高管的行为在一定程度上取决于其个人收益,因而考察企业海外并购能否顺利开展也需探讨对高管收益的影响。基于此,本文研究海外并购是否能提升企业高管的薪酬,从而从激励角度阐述海外并购的推动因素。

高管薪酬受诸多因素的影响,企业规模及业绩的变化均能产生作用(杨继东,2013),而海外并购也能通过这些渠道影响企业高管薪酬。本文在阐述理论假设的基础上利用中国上市公司数据展开实证研究,发现海外并购在一定程度上提升了企业高管薪酬,并用倾向得分匹配方法对此进行了稳健性检验。由于海外并购的影响具有滞后性,因而对高管薪酬的提升效应也具有延续性;国有企业海外并购的高管薪酬提升效应要大于非国有企业。进一步地,本文通过中介效应检验发现企业规模扩张是海外并购提升高管薪酬的重要传导渠道。本文的研究结果意味着高管有推动企业进行海外并购的动机,也从薪酬激励角度解释了中国企业海外并购快速发展的原因。基于研究视角和结论,本文的边际创新可归纳为两点:第一,从高管激励角度增加了对企业海外并购快速增长的新解释;第二,从企业外向发展角度阐述了影响高管薪酬的新渠道。

二、文献综述

本文研究海外并购对企业高管薪酬的影响,因而相关文献也可以分为两类:一是海外并购产生的企业绩效影响;二是高管薪酬的影响因素。

(一)海外并购绩效影响文献

国内外学术界对海外并购产生的绩效影响大多从企业经营收益增长角度和生产率提升角度展开研究。在企业收益方面,国外的研究并未得出一致的结论,针对发达国家企业样本的研究发现基本上海外并购能提升市场收益率(Bris & Cabolis,2008;Ahammada & Glaister,2013);而针对新兴市场国家样本的研究发现海外并购同时存在降低企业市场收益(Aybar & Ficici,2009)和增加市场收益(Bhagat et al.,2011)的可能。在国内的研究中,杜群阳和徐臻(2010)通过多种方法评价了中国企业海外并购的短期和长期收益状况,并研究了绩效的影响因素。邵新建等(2012)发现中国企业海外并购总体上能获得较好的市场收益,而母公司的国有性质和并购所得的战略资源能产生更积极的作用。林季红和刘莹(2013)则发现总体上海外并购在长期会造成企业和股东的收益损失,并且国有企业海外并购的收益表现更差。余鹏冀和王满四(2014)利用中国上市公司数据说明海外并购的收益情况取决于包括股权构成、文化差异以及政府关系等在内的多种因素。

在海外并购的生产率影响方面,理论上有正反两个方向的影响机理:一方面,企业能通过获取战略资源、降低东道国市场进入成本等方式提高生产率(Luo & Tung,2007);另一方面,会因环境兼容性较差而产生整合困难,从而降低生产率(Bertrand & Zitouna,2008)。在国外的实证研究中,得出的结论也莫衷一是。Takechi(2013)等验证了海外并购对生产率提升产生的正向影响。Bertrand和Betschinger(2012)则发现海外并购降低了企业生产率。在国内的研究中,杨德彬(2016)发现海外并购显著提升了中国企业的生产率,这种提升作用在吸收能力越强的企业更为明显,并且在对发达国家发起的并购中也更为明显。蒋冠宏(2017)也发现海外并购能有效提升中国企业的生产率,并且提升作用具有延续性。丁一兵和刘紫薇(2019)发现海外并购能提升非国有企业和国有制造业企业的生产率,但对其他国有企业生产率的影响并不明显。孙江明和居文静(2019)则发现非国有企业海外并购的创新效应要大于国有企业。

(二)高管薪酬影响因素文献

高管薪酬一直以来都是管理学领域的热门研究话题,高管个人才能、企业治理结构和经营绩效等均被认为能影响高管薪酬。Jensen和Murphy(1990)认为高管的个人能力决定了其所获得的薪酬,Brick等(2006)对此进行了实证检验;Firth等(2006)发现企业治理结构能显著影响高管薪酬;Jones和Kato(1996)以及Canarella和Nourayi(2008)均发现高管薪酬取决于企业规模和经营绩效等因素。此外,也有较多的研究表明高管薪酬和企业绩效之间的黏性关系,高管薪酬随着企业绩效的增加而提升,但不随绩效减少而降低(Lenone et al.,2006; Jackson et al.,2008)。

国内也有较多文献研究高管薪酬的影响因素。杜胜利和翟艳玲(2005)研究发现企业规模和绩效以及高管个人经历均能正向影响高管薪酬。李江波和赵俐佳(2010)则发现高管薪酬主要取决于企业绩效,而股权激励的正向效应不明显。李晓创和高文书(2013)发现影响中国企业高管薪酬的因素包括财务和市场绩效、企业治理结构特征等,高管个人能力的影响并不显著。罗莉和胡耀丹(2015)发现高管薪酬与企业绩效存在一定程度上的黏性,但这种黏性会随着内部控制治理的提升而减弱。罗昆和杨蓉(2015)同时研究了同业参照、运气和能力对高管薪酬的影响,发现在不同产权的企业,三者对高管薪酬的影响存在较大差异。

(三)文献评价

从国内外文献进展中可以发现,海外并购的研究主要体现在企业绩效影响上,高管薪酬影响因素的研究也未涉及海外并购,即两个领域的研究并未建立联系,从而也无法探索高管是否存在提升个人收入的动机而开展海外并购。尽管苏莉和冼国明(2016)研究了海外并购对员工收入的影响,首次阐述了海外并购产生的福利收入效应,但也未涉及高管收入。由此可见,从当前的研究中尚无法推测海外并购的高管个人动机。基于此,本文考察海外并购能否提升高管薪酬,有助于拓宽对中国海外并购快速增长原因的分析,构成了本文在文献上的边际贡献。

三、理论假说

在高管薪酬决定因素的诸多理论中,Rosen(1990)提出了控制范围假说。该假说认为企业是一个金字塔形的控制层级,高管处在顶端,随着企业规模的扩大,高管控制的层级数量越多、层级宽度越大,因而高管从层级中掌握的总资源越多,从中获取的管理收益和租金也越多。同时,高管所获取的薪酬还取决于所管理企业的业绩表现,但是由于业绩影响因素的不确定性,股东一般根据可观测的同行业企业平均业绩对比判断高管能力(罗昆,2015)。在这种经济背景下,可将企业高管的薪酬函数表述如下:

(1)

理论假说1:企业海外并购能提升高管薪酬。

在上市公司中,国有控股企业和非国有控股企业在治理结构和激励效果上均存在较大的差异。相比于非国有企业,国有企业由于存在双重委托代理关系(陈红和杨凌霄,2012),对高管的监管存在更大的难度,产生道德风险的可能性也更高。国有企业的这种性质使得在高管的业绩评估过程中存在更多的信息不对称问题,高管隐藏信息获取个人收益的成功率更高。在这种情况下,一方面高管有更大的动机扩大企业规模获取资源控制权;另一方面高管也更倾向于使市场信息更复杂化以便于隐藏信息。海外并购则能有利于高管通过这两个途径实现个人收益的增加。相反,非国有企业因为企业所有者的利益问题对高管的监督更为严格,因而海外并购使高管获益的幅度也较小。

由此上述分析可得本文的另一个理论假说:

理论假说2:相比于非国有企业,国有企业海外并购对高管薪酬的提升效应更大。

四、实证研究

(一)方程与指标数据

根据以往的研究,高管薪酬在很大程度上受企业绩效的影响,因而本文将企业内部因素作为控制变量构建如下回归方程用于实证研究:

lnRSEit=α0+α1MAit+α2lnTAit+α3lnTIit+α4lnTPit+α5RPit+α6RAit+εit

(2)

式(2)中,lnRSEit代表企业i在t年的高管薪酬(万元)对数值,分别用前三名董事的薪酬总额和前三名高管薪酬总额进行度量。MAit为企业是否存在海外并购的虚拟变量,若企业i在t年前没有海外并购,该指标赋值为0;若企业i在t年前有过海外并购行为,该指标赋值为1。lnTAit为企业i在t年的总资产(万元)对数值,lnTIit为企业i在t年的总营业收入(万元)对数值,lnTPit为企业i在t年的总利润额(万元)对数值,这三个变量用以衡量企业各维度规模对高管薪酬的影响。RPit为企业i在t年的利润率(%),RAit为企业i在t年的总资产收益率(%),这两个变量用以衡量企业的绩效。εit为回归残差。

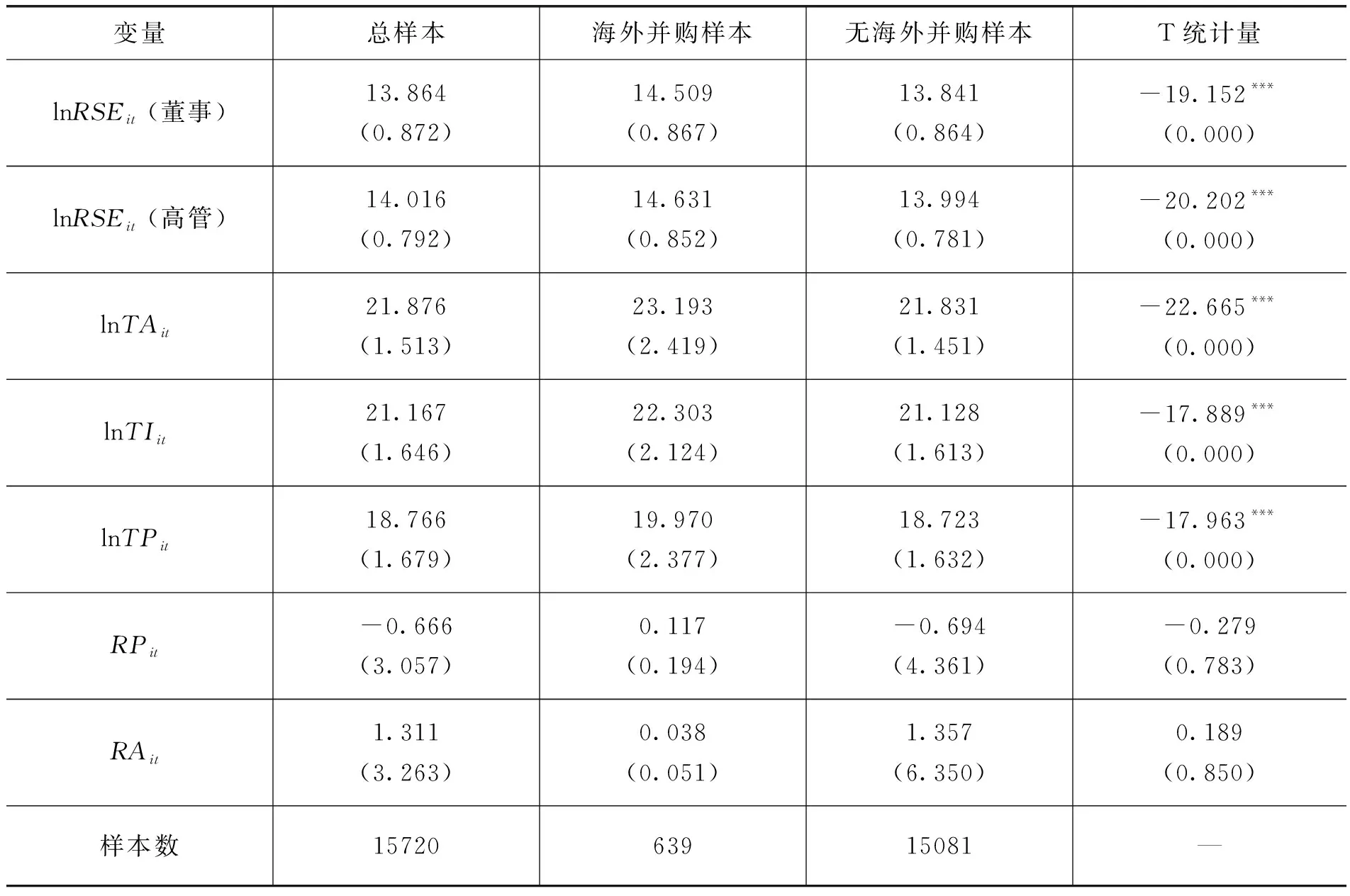

在本文的回归中,海外并购的数据来自私募通海外并购数据库,其他数据来自国泰安数据库,通过上市公司代码匹配两个数据库2008~2015年的数据,构建用于本文实证研究的数据库。在删除缺失数据的企业样本后,共获得1965家上市公司的15720个观测值,其中在这期间存在海外并购行为的上市公司有196家,共639个观测值;未进行海外并购行为的上市公司有1769家,共5081个观测值。表1列出了有海外并购和无海外并购样本各变量的对比状况。

从表1中的T统计量可以发现,有海外并购的样本观测值有较大的高管薪酬和企业规模,并且均较为显著,但在企业绩效上并未展现明显的差异。这也意味着如果海外并购提升了高管薪酬,传导途径可能来自规模扩大而非绩效提升。

表1 海外并购样本和非海外并购样本数据对比

(二)基准回归

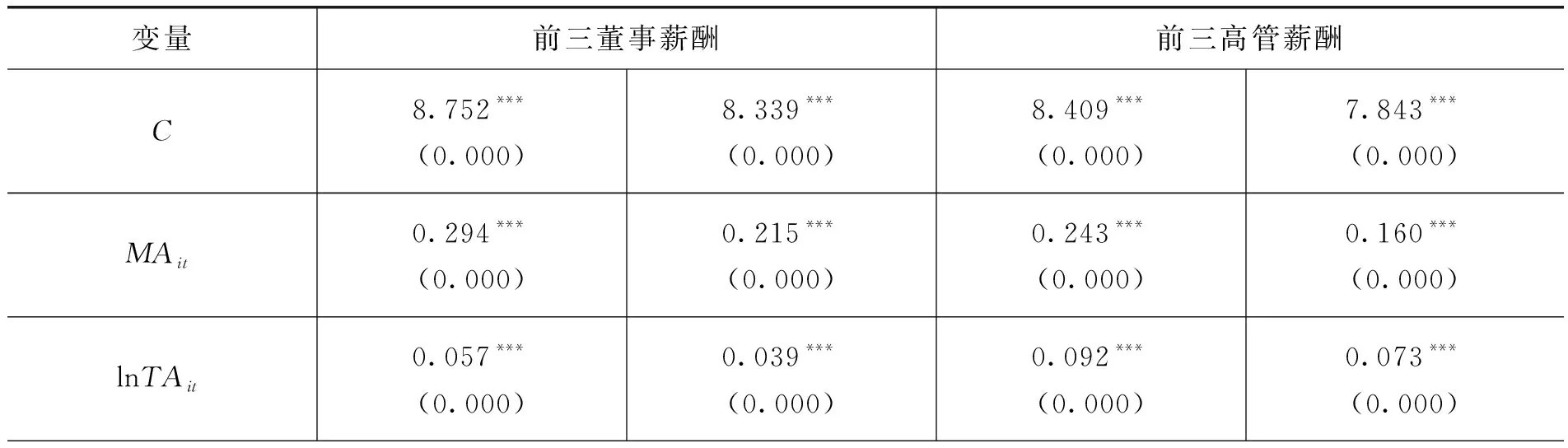

由于各上市公司进行海外并购的年份并不一致,并且控制变量缺乏部分年份数据,因而本部分将样本数据进行混合,采用普通最小二乘法对方程进行回归,基准回归结果如表2所示。

表2 基准回归结果

续表

在表2中,各回归结果的第一列均未控制年份和地区变量,第二列则对这两个变量进行了控制。从表2中可以发现,MAit在各列中均显著为正,说明上市公司海外并购能显著提高董事和高管的薪酬,有效验证了本文的理论假说1。在控制变量中,代表企业规模的lnTAit、lnTIit和lnTPit三个变量以及代表企业绩效的RPit和RAit两个变量均显著为正,但规模变量的显著性要明显高于绩效变量,说明规模扩张比绩效提升更有利于企业高管薪酬的增加。

(三)分样本回归

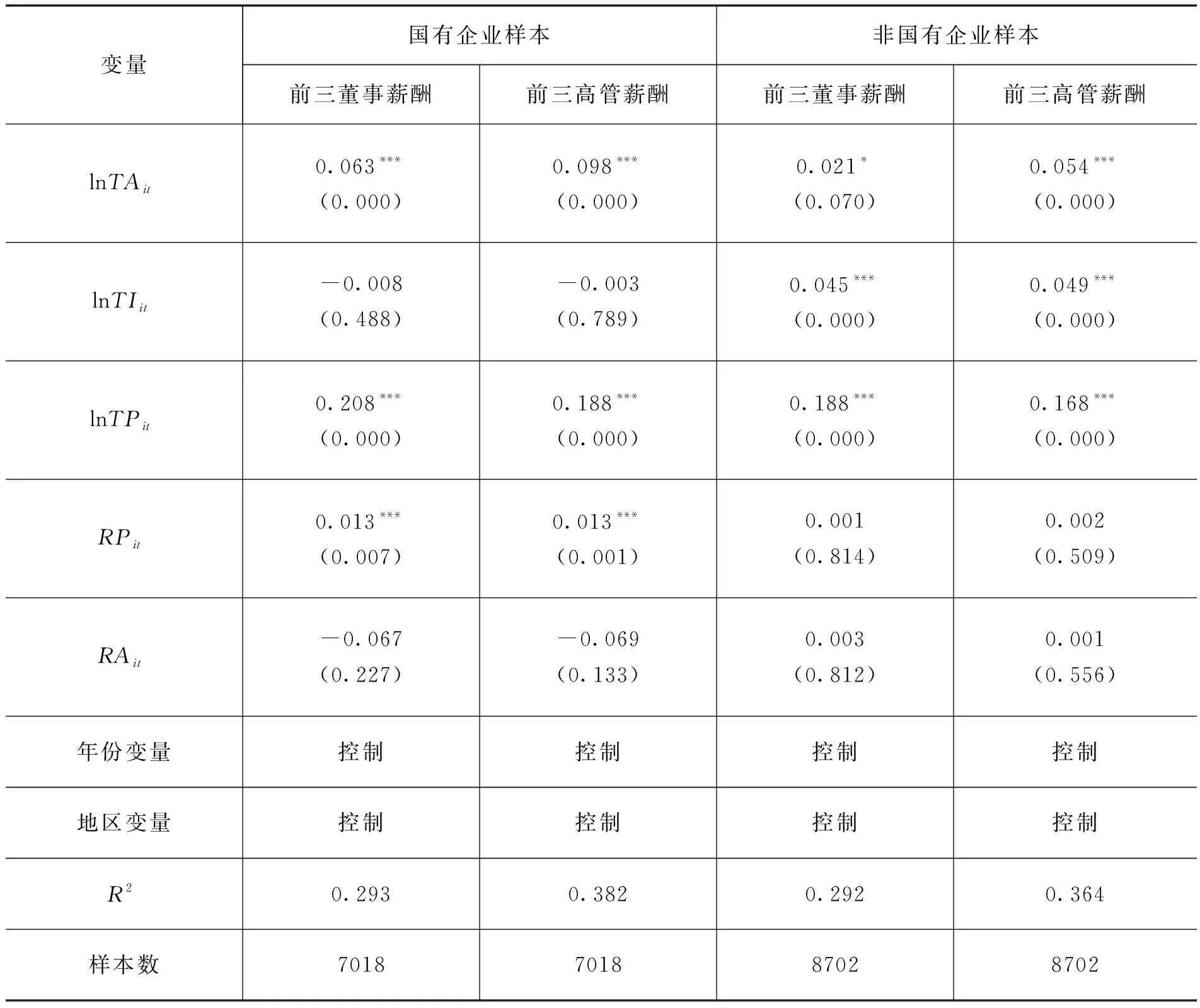

在上市公司中,国有企业和非国有企业治理结构存在差异,高管薪酬的影响因素也可能有所区别,从而可能导致海外并购对这两类企业高管薪酬的影响也不尽相同,本文的理论假说2对该问题进行了分析。为了对此进行检验,本部分用国有企业和非国有企业的样本再次对方程进行回归,结果如表3所示。

表3 分样本回归结果

续表

从回归结果中可以发现,控制变量中的lnTIit在国有企业分样本回归中不再显著,RPit和RAit在非国有企业分样本回归中不再显著,说明国有企业和非国有企业高管薪酬的影响因素存在一定的差别。MAit在各列回归中均显著为正,说明无论是国有企业还是非国有企业,海外并购均能提升高管薪酬。进一步地,MAit的系数在国有企业分样本回归结果中大于非国有企业分样本回归,说明海外并购对国有企业高管薪酬的提升效应更大,有效地验证了本文的理论假说2,也意味着国有企业的高管更有意愿进行海外并购。

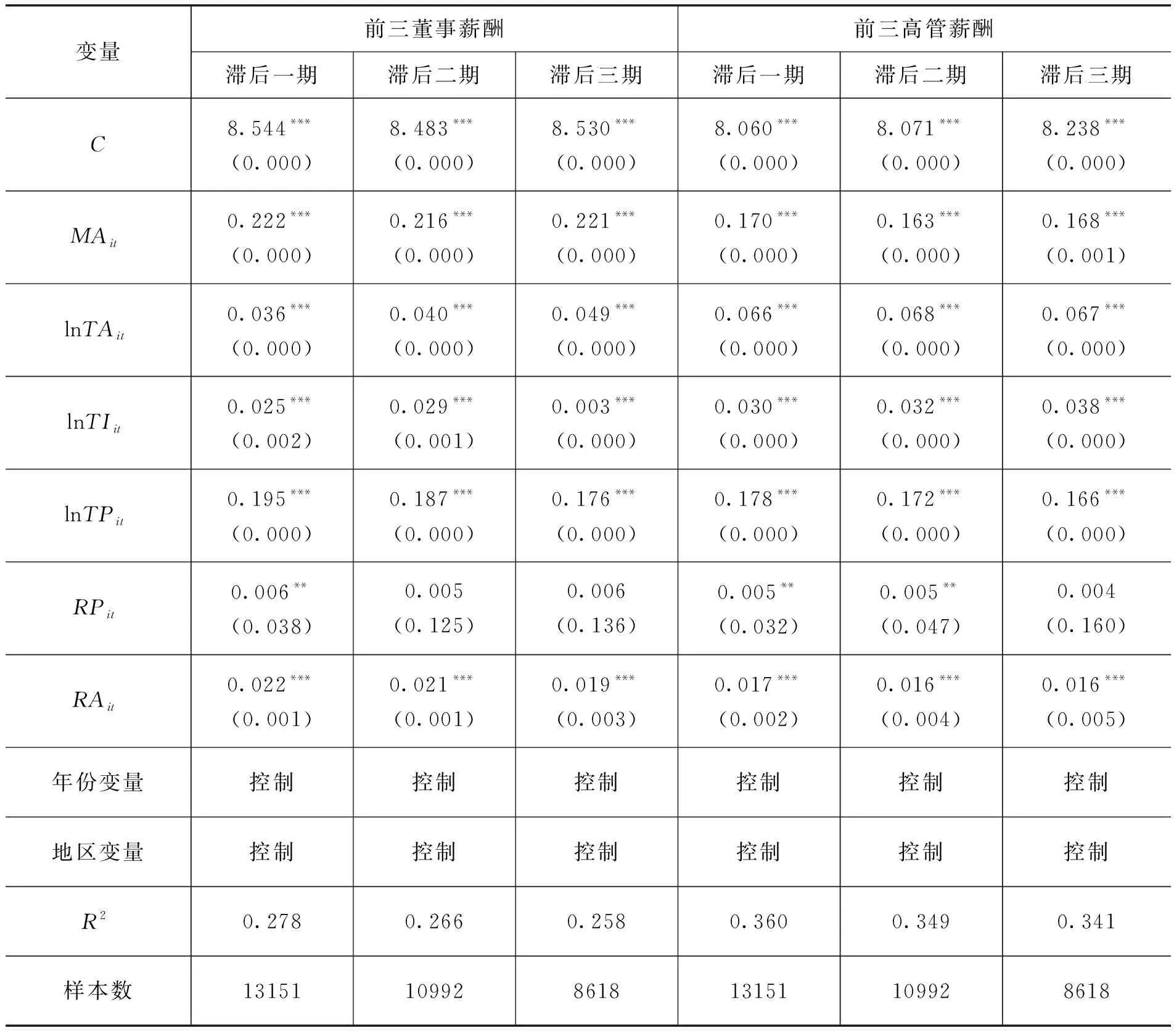

(四)延续效应回归

由于能从被并购对象获取战略资源等需要整合的要素,海外并购对企业发展的影响具有长期的延续性。因此,海外并购对企业高管薪酬的影响也不是即期的,也可能存在延续特征。为了对这种延续效应进行检验,本部分用滞后一期、滞后二期和滞后三期的海外并购行为对企业高管薪酬进行回归以检验延续效应,回归结果如表4所示。

表4 延续效应回归结果

从表4中可以发现,MAit的系数在各列延续期的回归中均显著为正,说明海外并购对企业高管薪酬的提升效应具有延续性。这种提升效应的延续性也意味着高管可以从海外并购中获得长期的个人收益,因而其更有意愿推动企业海外并购。

五、倾向得分匹配稳健性检验

本文表1的统计信息发现进行海外并购和未进行海外并购的企业在规模上存在较大的差别,因而本文的回归可能存在其他企业变量因素共同决定了高管薪酬和是否进行海外并购的内生性问题。因此,为了排除内生性问题对回归结果的干扰,需要进行稳健性检验。一个较为理想的检验策略是寻找两组在企业特征上相似的上市公司样本,这两组样本仅在是否存在海外并购上存在差异,由此比较这两组样本的高管薪酬。Rosenbaum和Rubin(1983)构造的倾向得分匹配方法恰好可用于进行本文回归的稳健性检验。其基本思路是:假定企业是否进行海外并购取决于匹配变量,可计算企业进行海外并购的概率作为倾向得分值,以得分值作为距离函数进行匹配,选择与海外并购企业距离最近的非海外并购企业作为参照进行高管薪酬比较。

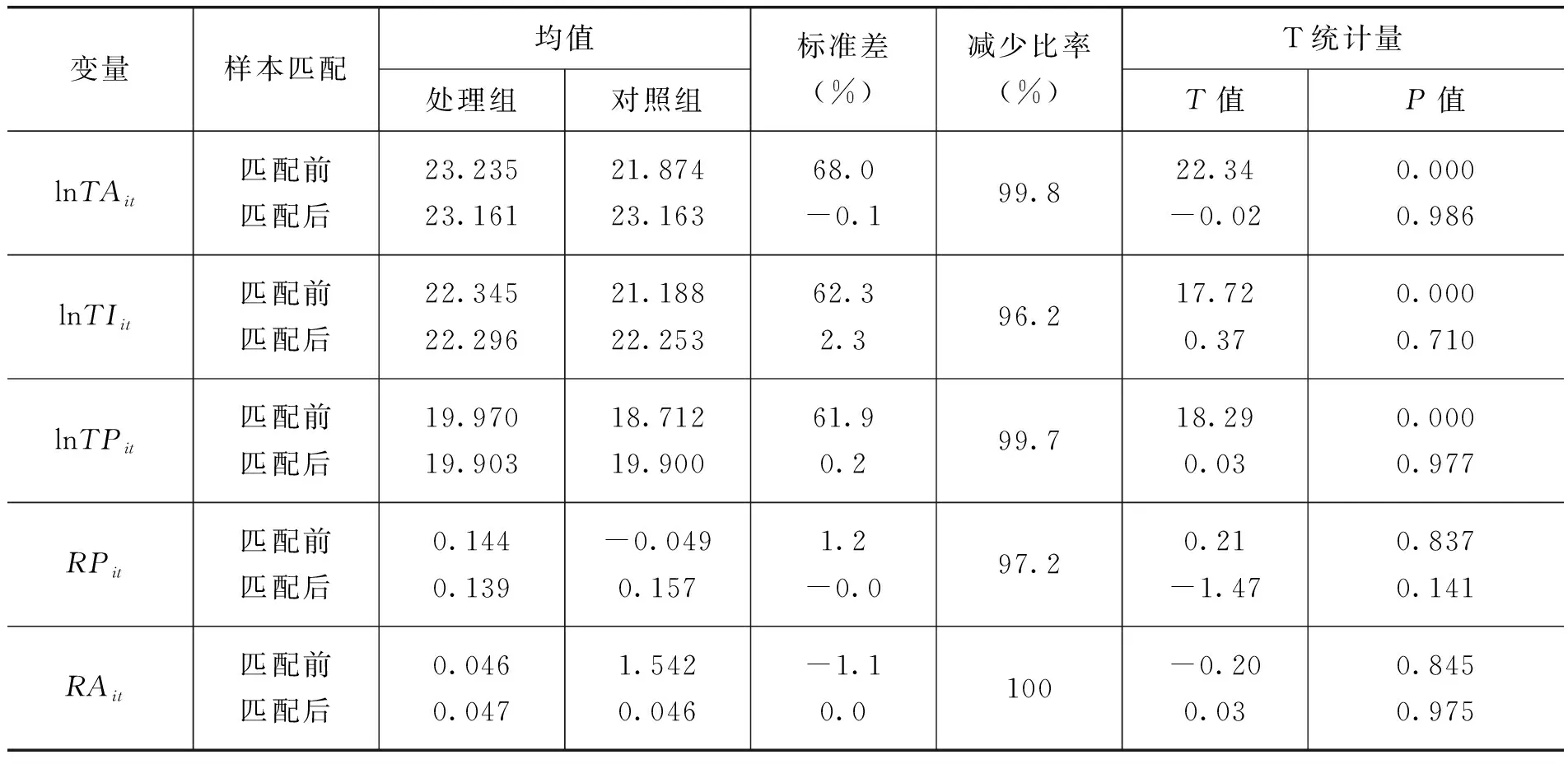

按照以上思路,本文按以下几步进行倾向得分匹配:第一步,将总样本分为海外并购样本和无海外并购样本,即处理组和对照组;第二步,将处理组和对照组进行倾向得分匹配,使匹配后的两组样本仅在是否存在海外并购上存在差异,在其他方面保持相似;第三步,将对照组作为参照系,比较企业在有无海外并购情况下的高管薪酬差异。本部分用前文回归方程中的控制变量作为协变量,采用卡尺匹配方法得出了协变量在匹配前后的比对状况,结果如表5所示。

表5 匹配前后协变量对比

从表5中可以发现,在匹配前后处理组和对照组的协变量发生了较大的变化:首先,相比于匹配前,匹配后处理组和对照组中各变量均值更为接近,标准差有较大幅度的下降;其次,匹配前T统计量显示处理组和对照组的规模变量存在显著差异,匹配后这种差异消失。这两点变化总体上说明本部分的倾向得分匹配大幅度消除了处理组和对照组的差异,匹配效果较为理想。

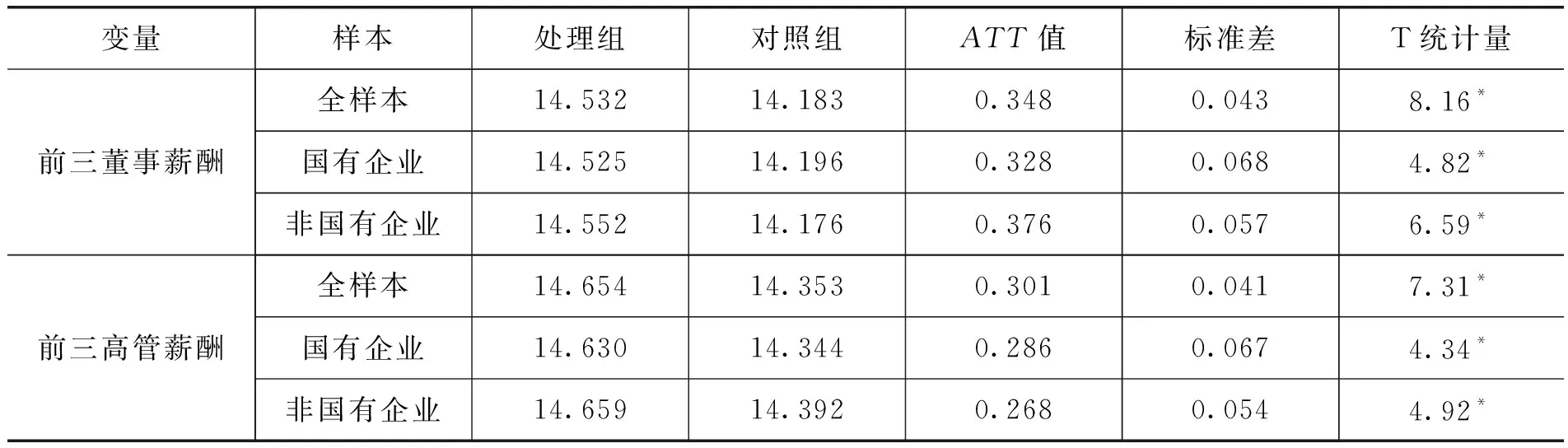

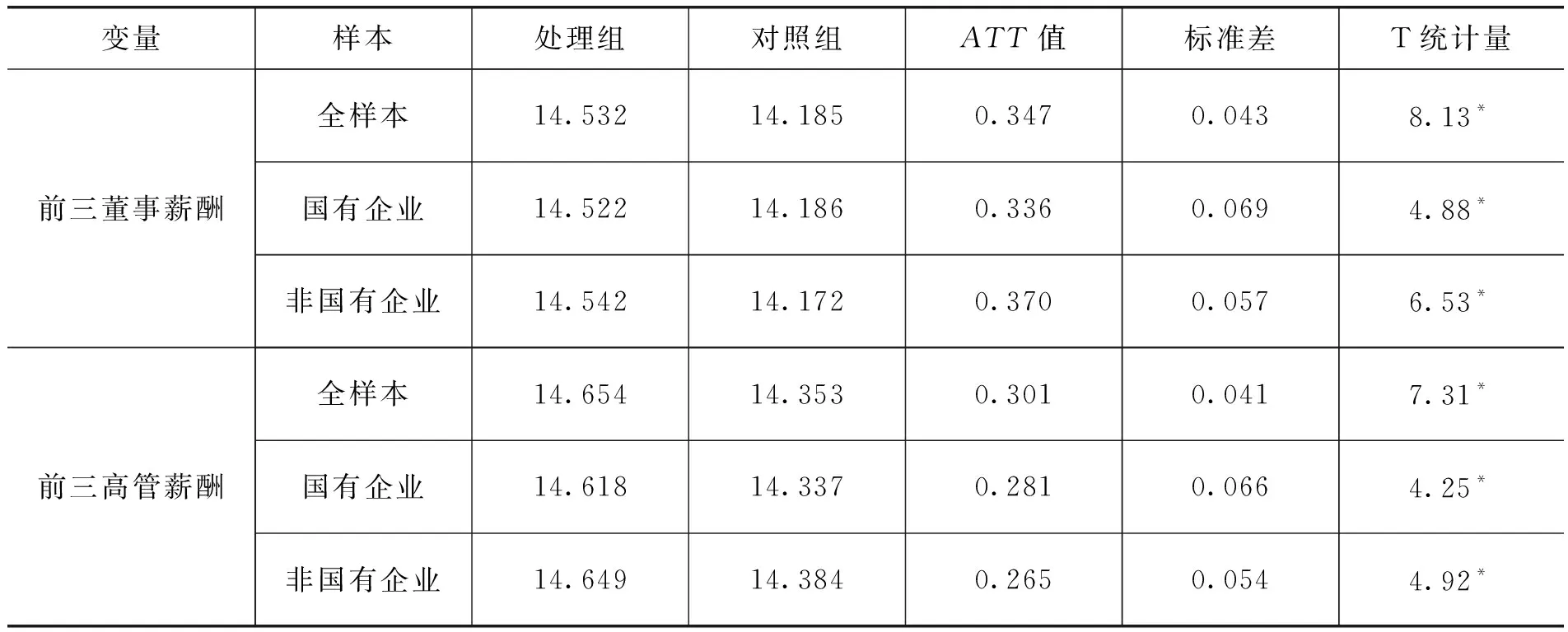

在处理组和对照组进行倾向得分匹配的基础上,本部分用卡尺匹配估计方法检验了海外并购和非海外并购企业的高管薪酬差异,结果如表6所示。

表6 卡尺匹配估计结果

从表6中可以发现,无论是董事薪酬还是高管薪酬,回归结果均显示处理组的均值高于对照组,并且ATT值均在5%水平上显著,说明相比于不存在海外并购的企业,海外并购企业有更高的薪酬。由于控制了对照组和处理组的其他因素差异,该结果说明企业海外并购提升了高管薪酬,验证了本文回归结果的稳健性。同时,为了对倾向得分匹配本身的稳健性进行检验,本部分再次使用近邻匹配方法进行检验。检验结果如表7所示,从中可以发现估计结果与表6基本保持一致,说明本部分倾向得分匹配本身也具有较强的稳健性。

表7 近邻匹配估计结果

六、中介效应检验

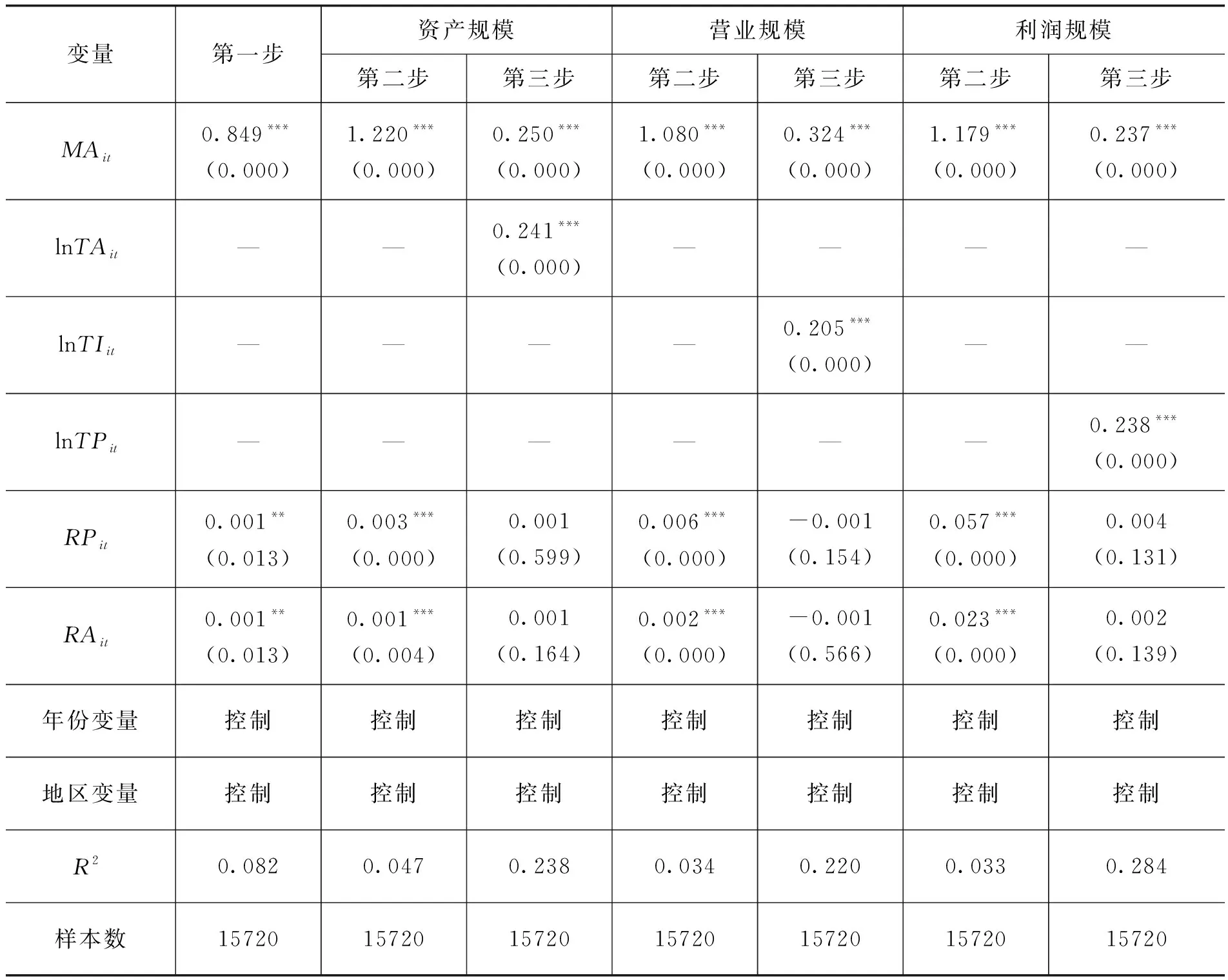

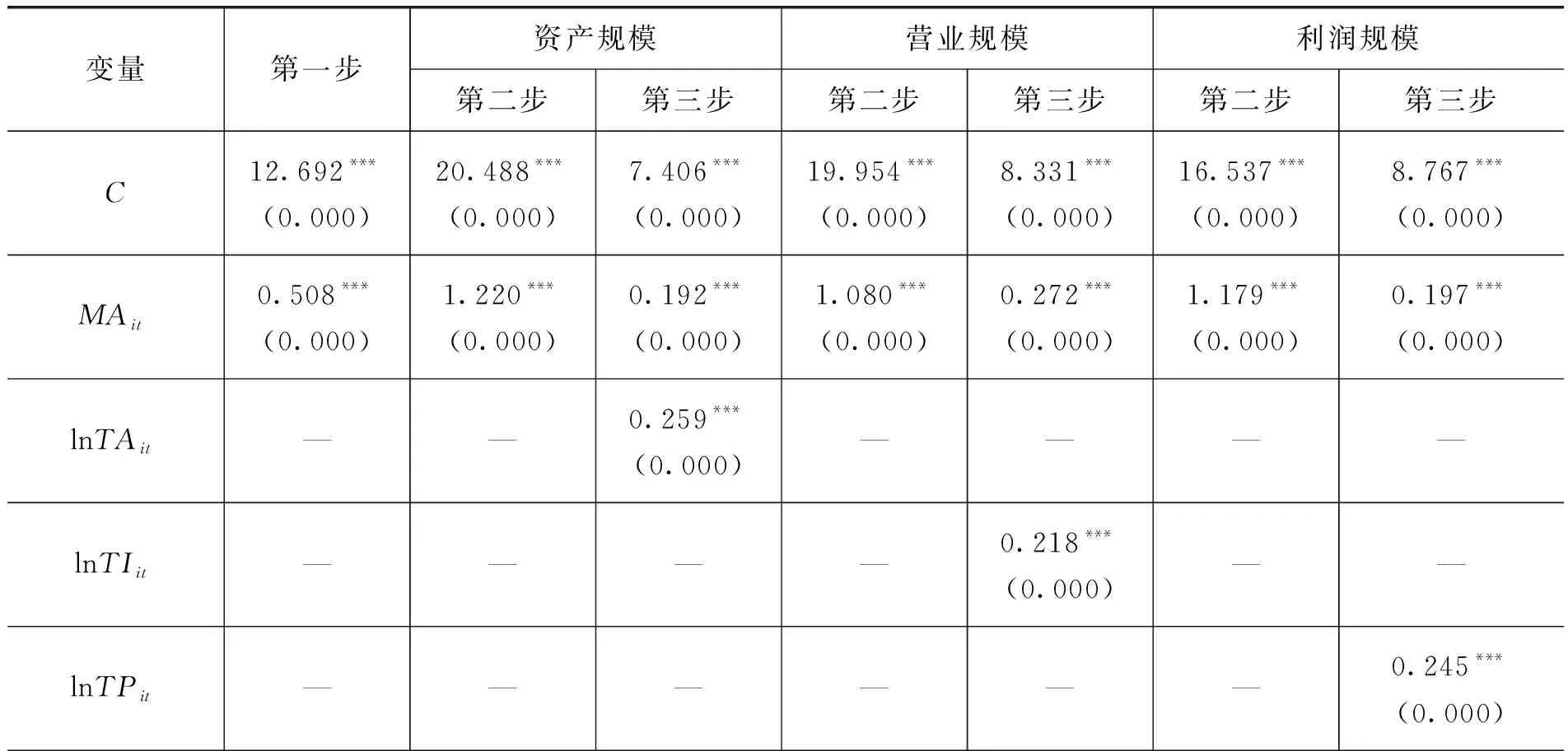

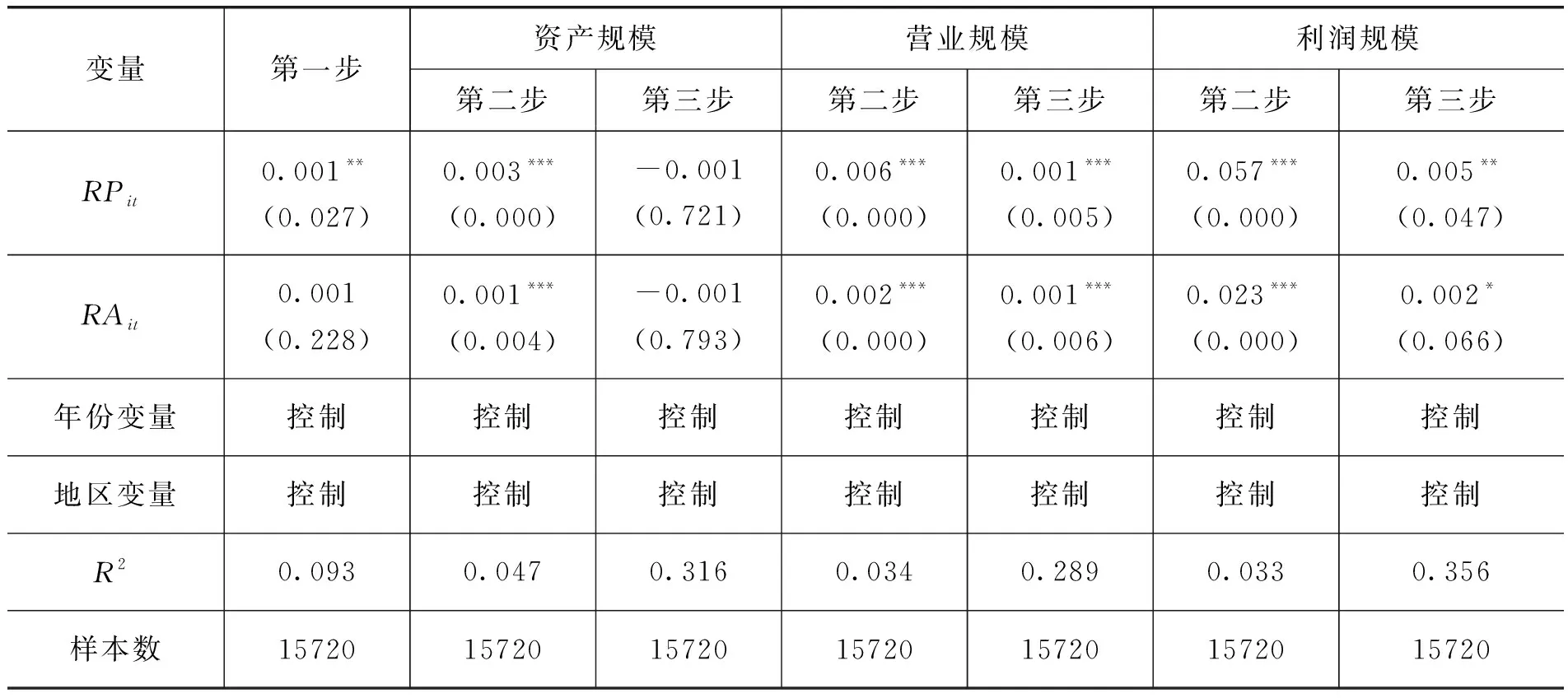

本文理论假说1阐述了海外并购通过扩大企业规模提升高管薪酬的传导过程,表1的变量统计信息则表明了有海外并购和无海外并购的企业存在明显的规模差异。同时,基准回归也显示规模越大的企业有越高的高管薪酬,这意味着企业规模可能是海外并购提升高管薪酬的中介途径。为了对此进行检验,本部分构建中介效应回归展开研究。按照温忠麟等(2004)以及毛其淋和许家云(2017),中介效应检验可以分为三步展开:第一步,用因变量对除中介变量外的自变量进行回归;第二步,用中介变量对自变量进行回归;第三步,用因变量对中介变量和自变量进行回归。本文用回归方程中三个企业规模变量作为中介变量,按上述三个步骤展开中介效应回归检验,再对比三步的回归系数确定海外并购提升高管薪酬的中介传导过程。海外并购影响董事薪酬和高管薪酬的中介效应检验结果如表8、表9所示。

表8 中介效应检验结果(董事薪酬)

续表

表9 中介效应检验结果(高管薪酬)

续表

在表8和表9中,各列的第二步回归均显示MAit的系数显著为正,说明海外并购能有效扩大企业规模,包括资产规模、营业收入规模和利润规模;第三步各列回归结果显示三个规模变量的系数均显著为正,说明其对高管薪酬存在正向影响,这也意味着这三个变量可作为海外并购影响高管薪酬的中介变量。对比两个表格第一步和第三步回归结果可以发现,当第三步回归引入中介变量后,MAit的系数仍显著为正,但系数值明显变小,说明海外并购对高管薪酬的提升效应有一部分是通过企业资产规模、营业规模和利润规模扩大而传导的。综上所述,可以发现海外并购提升高管薪酬的中介效应是企业规模扩大。

七、结论与政策含义

海外并购是中国企业融入国际经济和攀升全球价值链的重要方式,也是当前中国推行“一带一路”倡议的重要途径。在中国企业海外并购快速增长的背景下,本文从高管薪酬角度出发,研究海外并购的内在推动因素。利用上市公司样本数据展开实证研究,并进行倾向得分匹配稳健性检验和中介效应检验,本文得出以下几个结论:第一,总体上海外并购提升了企业高管薪酬,并且提升效应具有时间上的延续性;第二,相比于非国有企业,国有企业海外并购对高管薪酬的提升效应更大;第三,海外并购提升高管薪酬的主要中介途径是扩大了企业规模。本文的研究结论表明,进行海外并购符合高管增加个人收益的动机,从高管意愿角度对中国企业海外并购快速增长的现象进行了解释。本文与以往研究最大的区别在于从高管个人利益维度而非企业利益维度阐述了海外并购的效应,有助于更为全面理解中国海外并购的现象特征,构成了本文主要的学术贡献。

本文的研究对于当前“一带一路”背景下推动中国企业海外并购可持续发展具有一定的参考价值。首先,由于本文表明海外并购能提升企业高管薪酬,意味着高管可能出于个人利益增加海外并购倾向,因而股东应先辨别海外并购是否符合企业的发展需求,而非盲目开展海外并购。其次,由于本文研究表明国有企业海外并购对高管薪酬的提升效应高于非国有企业,因此国资管理部门应严格审核国有企业的海外并购项目,并对高管薪酬的提升进行有效规范。最后,本文研究表明海外并购提升高管薪酬的传导途径在于企业规模的扩大,因而股东应对企业海外规模的扩大进行审视,从企业能力角度规范规模扩张,避免企业规模快速增长带来的风险。