大股东掏空视角下的CEO激励问题研究

2020-09-06赵国宇翟秋玲禹薇

赵国宇 翟秋玲 禹薇

【摘 要】 文章从大股东掏空视角探讨CEO激励特征及对掏空的抑制效果。对2012—2018年沪深A股上市公司进行实证研究发现,大股东掏空会降低CEO薪酬业绩敏感性,薪酬业绩敏感性削弱有利于高管合谋掏空的达成,对CEO进行股权激励有助于抑制大股东的掏空行为。进一步细分CEO的类型发现,对于一体型CEO和依附型CEO,大股东掏空会降低独立型CEO的薪酬业绩敏感性;同时,只有对独立型CEO进行股权激励才能够抑制大股东的掏空行为。本研究丰富了公司治理理论,为应对大股东掏空行为提供了经验证据。

【关键词】 薪酬业绩敏感性; 股权激励; 大股东掏空

【中图分类号】 F276 【文献标识码】 A 【文章编号】 1004-5937(2020)17-0111-08

一、引言

企业所有权和经营权分离导致代理问题产生,对经营者进行激励是降低股东与经营者之间代理成本的主要手段之一[1],“有效激励观”认为必须设计以业绩为基础的薪酬激励契约来激励管理层努力工作,提高公司价值。我国《上市公司治理准则》明确指出要激励经理人员,经理人员的薪酬要同公司绩效挂钩,目的在于激励经理人员。党的十九大报告强调要建设合理的薪酬激励体系,为打造世界一流企业助力。目前,激励CEO等管理者的方式主要是薪酬激励和股权激励,薪酬激励一般是以业绩为基础的激励机制,属于短期激励机制;股权激励则强调管理者持有公司股份或授予管理者期权,属于长期激励机制。

公司制企业中,两权分离使得大股东可能利用手中掌握的控制权优势对企业进行掏空[2],大股东掏空导致公司陷入财务困境从而损害公司利益(如东盛科技、亚星化学、宏盛科技、中捷股份等事件),如何有效抑制大股东的“掏空”行为是理论界研究的重点课题。目前研究高管激励与大股东掏空的文献较多,但很少考虑高管的特征。本文主要研究大股东掏空行为与异质型CEO薪酬业绩敏感性、股权激励的关系。研究发现,相对于一体型和依附型CEO,大股东掏空会降低独立型CEO的薪酬业绩敏感性;对CEO进行股权激励有助于抑制大股东掏空,细分CEO类型进一步研究,只有对独立型CEO进行股权激励才有助于抑制大股东的掏空行为;本文的研究结论可以丰富公司治理的研究问题,为应对大股东掏空行为提供了经验证据。

本文的贡献在于,与以往研究大股东掏空与薪酬业绩敏感性不同,本文从CEO特征视角,将CEO分成非独立型和独立型,探讨大股东掏空如何影响CEO薪酬业绩敏感性;探讨对何种类型的CEO进行股权激励有利于抑制大股东掏空行为。

二、理论分析与研究假设

(一)CEO薪酬业绩敏感性与掏空

企业所有权与经营权分离背景下的经理人激励问题受到理论界和实务界的广泛关注。Jensen et al.[3]提出由于信息不对称和监督成本的存在,股东往往对管理者的行为是否符合公司价值最大化存在质疑,要实现经理人利益和股东利益趋于一致的目的,就要通过设计良好的薪酬契约来实现,公司业绩能够影响包括CEO在内的高管总体薪酬水平[4],建立以业绩为导向的薪酬契约激励有利于形成CEO与股东利益共享和风险共担的协同机制。杜兴强等[5]发现我国目前的薪酬激励已经建立与公司业绩挂钩的体系,企业的业绩越高,CEO薪酬也越高[6],以业绩为基础的薪酬契约设立的初衷是形成包括CEO在內的管理者自身利益和风险与股东利益和风险相捆绑。但从我国学者研究大股东参与公司治理的现实来看,大股东通过掏空来获得超额的控制权私人收益的动机浓厚,当大股东为了获得更多利益而实施掏空行为时,掏空行为不利于企业的持续发展,这是因为大股东掏空会降低公司业绩,而企业的股票交易和债权融资会受到业绩下降的影响,从而有损于公司的持续发展[7]。

由于大股东掏空动机的实现总是离不开公司高管的“帮助”,即掏空行为一般都是大股东与高管合谋的结果[8]。但是,参与合谋的管理层在掏空过程中需要承担较大的风险。由于掏空将导致公司的业绩变成有噪声的产出,一个有噪声的产出不能客观地反映管理层的努力程度与决策水平。大股东利益掏空行为降低了经理薪酬激励的有效性[9]。由此可以推断,大股东与高管合谋进行掏空更是将两者利益进行捆绑,为了减少由此给高管带来的损失和不利影响,大股东设计的契约必须削弱薪酬激励与业绩的敏感性。基于上述分析,提出假设1。

H1:大股东掏空会降低CEO薪酬业绩敏感性。

(二)CEO股权激励与掏空

股权激励是重要的内部治理机制,为了使管理层的代理成本最小化,股东可以向包括经理人在内的管理层提供股票和期权激励等,解决委托代理问题的重要机制之一就是要对CEO进行股权激励[1]。当CEO持股后,就会变成企业的股东,管理者的收益在很大程度上就取决于公司的股票溢价,此时的管理者兼顾管理者和股东的双重身份,在考虑社会地位、声誉动机之下,CEO就会努力提升企业的价值。

Van[10]提出对管理层进行激励后,管理者越能做出符合公司价值最大化的决策,也越能坚持主见,并且越不能接受大股东掏空公司的行为。黄志忠[11]发现,采取股权激励形式的企业,大股东掏空行为会损害管理层的财富,所以对管理层进行股权激励有利于抑制大股东掏空行为。当企业所在的环境缺乏法律和制度保护时,大股东谋求私人利益的动机会变得强烈,而股权激励机制可以使管理者特别是CEO成为企业的中小股东,从而与其他中小股东结为利益关联体,为抵制合谋掏空提供内在动力[12],进而使大股东的掏空行为得到制约。基于上述分析,提出假设2。

H2:对CEO进行股权激励有助于抑制大股东掏空行为。

(三)CEO异质性对激励与掏空的影响

苏冬蔚等[13]指出,大股东掏空会降低CEO薪酬与企业业绩之间的敏感性,但是没有进一步研究CEO类型特征对薪酬业绩敏感性的影响。根据刘少波等[14]的研究,CEO可以分为三种类型:一体型、依附型和独立型。一体型CEO与股东权益具有一致性,一体型经理会配合大股东的掏空行为,所以大股东的掏空行为对一体型经理薪酬的影响不大;依附型CEO一般是大股东委派的,是大股东的代理人,此类型CEO多出现于国有企业,并且依赖于大股东,因为大股东一般掌握着影响CEO政治晋升的权力。吕长江等[15]指出,为了谋求政治晋升,此类CEO会迎合大股东的意愿,对其掏空行为给予合作;作为回报,大股东会默许依附型CEO的非正常在职消费行为,则依附型CEO的主要受益并不是基于以业绩为基础的薪酬激励,所以大股东掏空对其薪酬业绩敏感性影响较小;而独立型CEO一般则由职业经理人担任,独立型CEO有较强的个人利益诉求,为避免形成不好的声誉,也会更看重自身的声誉并且坚守职业道德[16],独立型CEO就不会谋求非正常在职消费以及参与大股东的掏空行为,若大股东实施掏空行为,就会降低企业的价值,此时将会影响以业绩为标准来衡量独立型CEO努力的薪酬契约的兑现,致使独立型CEO的利益受到损害,只要独立型CEO对薪酬业绩敏感性较高,其就更有动力去给大股东的掏空行为投反对票,因此,当大股东的掏空行为降低企业的业绩,不利于以业绩为基础的CEO薪酬契约的兑现,从而影响CEO自身利益的实现。

从CEO异质性的角度来说,由于一体型CEO和依附型CEO在很大程度上会配合大股东的掏空行为[12],即便对这两种类型的CEO进行了股权激励,这两种类型的CEO对大股东掏空行为影响也不大;与一体型CEO和依附型CEO不同,独立型CEO一般由职业经理人组成,股权激励使独立型CEO成为公司股东,与其他中小股东的权益一致,此时独立型CEO的收益在很大程度上会依赖公司价值增长所带来的股票溢价收入。从“理性人假设”可知,作为一个理性人,独立型CEO会根据个人利益来判断应采取何种决策,当大股东想要实施掏空行为去损害企业价值的行为时就会被独立型CEO及时阻止,并且,独立型CEO在公司治理中承担着公司重大决策和重要事项的参与者与执行者的角色。与外部监管者相比,独立型CEO可以利用其掌握的信息优势来进行事中监督,这样也可以很有效地减少损害企业价值的掏空行为,基于上述分析,提出假设3。

H3a:相对于一体型和依附型CEO,掏空降低独立型CEO的薪酬业绩敏感性。

H3b:相对于一体型和依附型CEO,对独立型CEO进行股权激励更能抑制掏空。

三、研究设计与数据来源

(一)样本选择与数据来源

本文选取2012—2018年全部A股上市公司的数据作为初始样本,对样本进行了以下处理:(1)剔除金融、保险类公司;(2)剔除ST公司;(3)剔除资产负债率大于1的样本;(4)剔除部分有缺失值的样本,为了消除极端值对结果的影响,本文对所有连续变量进行了1%水平的Winsorize处理。最终得到6 751个观测值,其他数据来自CSMAR数据库和上市公司年报,并用Stata14对本文模型进行检验。

根据刘少波等[14]的研究将CEO分为一体型、依附型和独立型。依据公司年报中披露的总经理个人简历来搜集,主要运用三种方法来判定CEO的类型:一体型CEO是由大股东本人、家族成员及一致行动人来担任的;依附型CEO是由大股东委派的人員担任的,或者总经理在国有控股企业中同时担任党委成员、有政府任职的背景,同时在控股股东单位任职;独立型CEO是由职业经理人担任的。

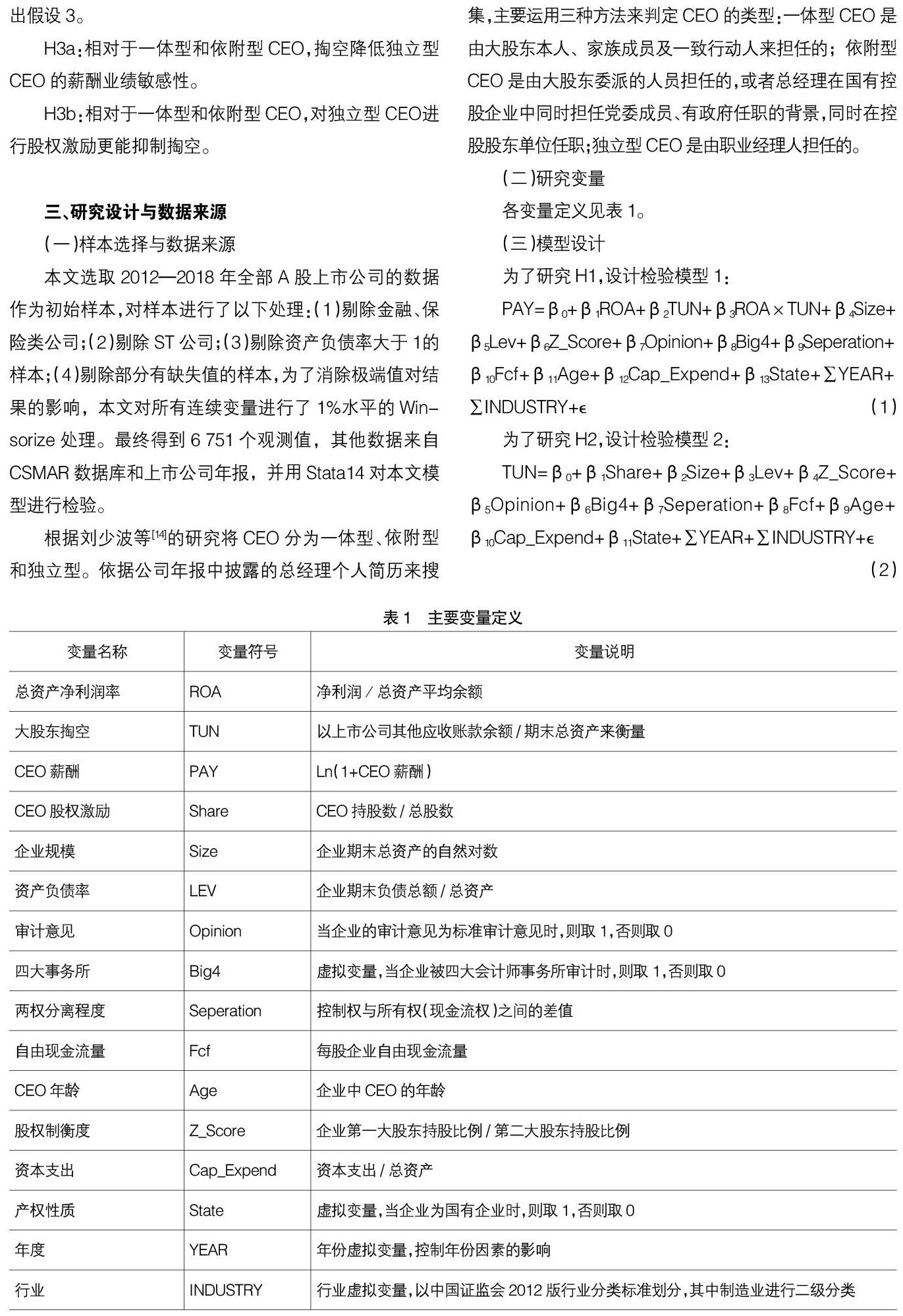

(二)研究变量

各变量定义见表1。

(三)模型设计

为了研究H1,设计检验模型1:

PAY=β0+β1ROA+β2TUN+β3ROA×TUN+β4Size+β5Lev+β6Z_Score+β7Opinion+β8Big4+β9Seperation+β10Fcf+β11Age+β12Cap_Expend+β13State+∑YEAR+∑INDUSTRY+ (1)

为了研究H2,设计检验模型2:

TUN=β0+β1Share+β2Size+β3Lev+β4Z_Score+β5Opinion+β6Big4+β7Seperation+β8Fcf+β9Age+β10Cap_Expend+β11State+∑YEAR+∑INDUSTRY+ (2)

为验证H3,通过将CEO的类型分为3组,再对模型1和模型2进行检验。

四、实证研究结果

(一)描述性统计

表2是对各主要变量所进行的描述性统计结果,从表中可知,CEO薪酬(PAY)的均值为12.997,中位数为13.190,说明CEO总体的薪酬还是比较高;CEO股权激励(Share)的均值为0.016,说明大部分企业都有对CEO进行股权激励;企业业绩(ROA)的均值为0.027,说明大多数企业都处于盈利状态;大股东掏空TUN的均值为0.016,最大值为0.216,说明上市公司的大股东还是存在掏空行为,有些上市公司的掏空程度还比较严重。

(二)变量相关性分析

表3是主要变量之间的Pearson相关系数表。从表中可以看出,CEO薪酬(PAY)与企业业绩(ROA)在1%的水平上显著正相关,这说明企业业绩越好,CEO薪酬就会越高;大股东掏空(TUN)与CEO薪酬激励(PAY)在5%水平上显著负相关,这说明大股东掏空会降低CEO的薪酬水平;CEO股权激励(Share)与大股东掏空(TUN)在1%的水平上显著负相关,这说明对CEO进行股权激励,可以抑制大股东的掏空行为,这都与本文预期相符。从总体来看,变量之间的相关系数都不超过0.5,因此变量之间不存在多重共线性的问题。

(三)多元回归分析结果

1.CEO薪酬业绩敏感性与掏空

表4列(1)为CEO薪酬业绩敏感性与掏空的回归结果。从表中可知,企业业绩(ROA)与CEO薪酬(PAY)的回归系数为3.629,并且在1%的水平上显著正相关,这说明企业业绩的提高,可以提高CEO的薪酬;大股东掏空TUN与CEO薪酬(PAY)的回归系数为-1.043,交乘项ROA×TUN与CEO薪酬(PAY)的回归系数为-32.584,回归结果在10%水平上显著负相关,这说明大股东掏空会降低CEO的薪酬业绩敏感性,说明降低薪酬业绩敏感性是大股东与高管达成合谋掏空的重要条件。

2.CEO股权激励与掏空

表4列(2)为CEO股权激励与掏空的回归结果。从表中可知,CEO股权激励(Share)与大股东掏空(TUN)的回归系数为-0.010,并且在10%水平上显著负相关系,与本文的预期一样,对CEO进行股权激励后,CEO的收益很大部分依赖于股票溢价收入,管理者就会阻止大股东实施掏空行为去损害企业价值,回归结果肯定了CEO股权激励的作用,表明了对CEO进行股权激励有利于抑制大股东的掏空行为。

3.CEO异质性对激励与掏空的影响

表5的列(1)—列(3)为CEO异质性视角下薪酬业绩敏感性与掏空的回归结果。表5列(1)为一体型CEO的分样本回归,列(2)为依附型CEO的分样本回归,列(3)是独立型CEO的分样本回归。从列(1)和列(2)中可知,交乘项ROA×TUN并不显著,这说明大股东掏空对一体型CEO和依附型CEO的薪酬业绩敏感性影响不大。从列(3)可知,企业业绩(ROA)与CEO薪酬(PAY)在1%水平上显著正相关;大股东掏空(TUN)与CEO薪酬(PAY)在5%水平上显著负相关,交乘项ROA×TUN在1%的水平上显著负相关,这说明大股东掏空会降低独立型CEO薪酬业绩敏感性,符合本文的预期假设,H3a得到验证。

表5的列(4)—列(6)为CEO异质性视角下股权激励与掏空的回归结果,列(4)为一体型CEO的分样本回归,列(5)为依附型CEO的分样本回归,列(6)是独立型CEO的分样本回归。一体型CEO和依附型CEO的股权激励(Share)与大股东掏空(TUN)的回归结果都不显著,只有在列(6)中,独立型CEO股权激励(Share)与大股东掏空(TUN)在5%水平上显著负相关,说明只有对独立型CEO进行股权激励才能抑制大股东掏空,H3b得到验证。

五、稳健性检验

1.对于CEO薪酬的衡量,本文参照苏冬蔚等[13]的做法,将前三名高管的平均薪酬作为CEO薪酬的指标。

2.对于CEO股权激励的衡量,本文用全部高管的持股数量除以高管人数来衡量。

3.对于大股东掏空的衡量,大股东掏空(TUN)可能同时受公司治理相关变量的影响,另外,其他应收款也可能是公司正常交易引起的,因此,参照苏冬蔚等[13]的做法,通过回归获得残差项来估计上市公司的掏空程度。

4.对于企业业绩的衡量,本文采用考虑分红的股票收益率(RET)作为替代指标。

表6为CEO薪酬业绩敏感性与掏空的稳健性检验结果,列(1)为全样本的回归结果,企业业绩与大股东掏空的交乘项(RET×TUN)与CEO薪酬(PAY)在1%水平上显著负相关,说明掏空会降低CEO的薪酬业绩敏感性,H1再次得到验证;进一步研究发现,只有在列(4)中,交乘项RET×TUN与CEO薪酬(PAY)在1%水平上显著负相关,说明大股东掏空会降低独立型CEO的薪酬业绩敏感性,再次验证H3a。

表7为CEO股权激励与掏空的稳健性检验结果。从表7列(1)的全样本可知,CEO股权激励(Share)与大股东掏空(TUN)在5%的水平上显著负相关,这说明对CEO进行股权激励后,会抑制大股东的掏空行为,H2得到验证;列(4)表明,只有当CEO为独立型CEO时,对独立型CEO进行股权激励,才能抑制大股东掏空行为,H3b再次得到验证。

六、研究结论与启示

(一)研究结论

本文以2012—2018年全部A股上市公司为研究对象,探讨CEO激励方式与大股东掏空行为的关系。研究发现,大股东掏空会降低CEO薪酬业绩敏感性,对CEO进行股权激励,有助于抑制大股东的掏空行为。进一步细分CEO类型发现,相对于一体型和依附型CEO,掏空会降低独立型CEO的薪酬业绩敏感性;只有独立型CEO才能够抑制大股东的掏空行为。本文的研究结论可以丰富有关大股东掏空行为、公司治理方面的研究。

(二)研究启示

为防止大股东掏空行为,本文的研究具有重要的启示意义:第一,企业要合理设计CEO薪酬激励机制,要重视CEO的薪酬激励力度,设计使CEO保持独立性的治理机制,加强CEO薪酬与业绩的相关性,使得CEO的切身利益与企业发展联系起来;第二,企业要意识到对CEO进行股权激励的重要性,注重对CEO的长期激励问题,不断优化股权结构和治理结构,使得企业CEO和大股东的利益函数与企业价值最大化的目标函数趋于一致,降低代理成本。

【参考文献】

[1] JENSEN M C,MECKLING W H.Theory of the firm:managerial behavior,agency costs and ownership structure[J].Journal of Financial Economics,1976,3(4):305-360.

[2] LA PORTA R,LOPEZ-DE-SILANES,F SHLEIFER A.Corporate ownership around the world[J].Journal of Finance,1999,54(2):471-517.

[3] JENSEN M C,MURPHY K J.Performance pay and top-management incentives[J].Journal of Political Economy,1990,98(2):225-264.

[4] 辛清泉,谭伟强.市场化改革、企业业绩与国有企业经理薪酬[J].经济研究,2009(11):68-81.

[5] 杜兴强,王丽华.高层管理当局薪酬与上市公司业绩的相关性实证研究[J].会计研究,2007(1):58-65.

[6] 楊青,高铭,BESIM BURCIN YURTOGLU.董事薪酬、CEO薪酬与公司业绩——合谋还是共同激励?[J].金融研究,2009(6):111-127.

[7] JIANG G,LEE C M C,YUE H.Tunneling through inter corporate loans:the China experience[J].Journal of Financial Economics,2010,98(1):1-20.

[8] 赵国宇.大股东控股、报酬契约与合谋掏空——来自民营上市公司的经验证据[J].外国经济与管理,2017(7):105-117.

[9] 李文洲,冉茂盛,黄俊.大股东掏空视角下的薪酬激励与盈余管理[J].管理科学,2014(11):27-39.

[10] VAN D S.The value of corporate voting rights and control:a cross-country evidence[J].American Economic Review,2005,76:110-142.

[11] 黄志忠.股权比例、大股东“掏空”策略与全流通[J].南开管理评论,2006,9(1):58-65.

[12] 赵国宇,禹薇.合谋掏空中的利益博弈与监管问题研究[J].会计之友,2018(1):90-94.

[13] 苏冬蔚,熊家财.大股东掏空与CEO薪酬契约[J].金融研究,2013(12):167-180.

[14] 刘少波,马超.经理人异质性与大股东掏空抑制[J].经济研究,2016(4):129-145.

[15] 吕长江,赵宇恒.国有企业管理者激励效应研究——基于管理者权力的解释[J].管理世界,2008(11):99-109.

[16] FAMA E F,JENSEN M C.Separation of ownership and control[J].The Journal of Law and Economics,1983,26(2):301-325.