土地资源资产负债表编制研究

2020-09-06刘红梅陈煜王克强

刘红梅 陈煜 王克强

【摘 要】 党的十八届三中全会首次提出探索编制自然资源资产负债表,土地资源是自然资源中最重要的资源,先行探索土地资源资产负债表的编制具有重要意义。国内学者关于土地资源资产负债表的现有研究仍存在对土地资源资产价值确认与计量不完整、缺乏土地资源负债的确认与计量等不足。文章在已有研究的基础上,构建了土地资源资产负债表编制的理论体系;探讨了土地资源资产的价值确认与计量核算方法;确定土地资源负债的核算内容包含土地资源过耗负债以及土地资源治理成本,并确定了这两种负债的核算方法;采用土地资源资产实物量平衡表和土地资源资产负债价值量表两个体系建立了土地资源资产负债表框架;以上海市为例,用两个体系编制了上海市土地资源资产负债表,并对两个体系进行对比分析。

【关键词】 土地资源; 资产负债表; 实物量; 价值量

【中图分类号】 F231.1 【文献标识码】 A 【文章编号】 1004-5937(2020)17-0020-07

一、引言

保护自然资源环境是实现生态文明和高质量发展的基础。生态环境的破坏已严重影响了我国经济社会的发展。党中央高度重视生态文明建设,党的十八大将其纳入“五位一体”总体布局,把绿色发展作为五大新发展理念之一。党的十八届三中全会首次提出,“探索编制自然资源资产负债表,对领导干部实行自然资源资产离任审计”。该政策的出台表明了我国对自然资源与环境保护的高度重视,有助于促进领导干部离职审计和政府绩效考核评估,扭转“以经济增长论功绩”的错误评估理念。党的十九大提出,“我国经济已由高速增长阶段转向高质量发展阶段”,主张转变发展方式,要求实现循环经济和环境友好型经济,加强生态文明建设。在2018年5月召开的全国生态环境保护大会上,习近平总书记再次把生态环境摆在突出位置,强调“生态文明建设是关系中华民族永续发展的根本大计”。以上政策标志着我国生态环境发展进入新阶段,强化和推进党中央提出的探索编制自然资源资产负债表工作不仅是实现领导干部实行自然资源资产离任审计的关键,更是实现高质量发展,进行生态文明建设的重要举措。

根据“先分类后综合”的编制原则,完成各类自然资源资产负债表的编制是编制自然资源资产负债表的前提。土地资源作为重要的生产要素和生态要素,承载人的各类活动。土地需求的增长和土地资源的有限数量之间的矛盾,着重强调了探讨土地资源资产负债表编制的必要性和重要性:它有利于了解土地资源的占用、保护、恢复和破坏情况,有利于国家和各级政府对土地的管理,有利于有效配置土地资源。对于土地资源资产负债表来说,国际上尚未形成统一标准的理论体系以及编制方法,理论、方法和操作问题是这一领域的研究重难点,现有关于土地资源资产负债表的研究仍存在着对土地资源的价值确认与计量不完整、规避负债的确认与计量等不足。本文借鉴现有理论体系的研究,探讨了自然资源中土地资源平衡表编制的理论体系构建和方法,以上海市土地资源资产负债表编制为例,对自然资源中土地资源资产负债表编制工作提出建议。

二、文献综述

自20世纪60年代末,澳大利亚、挪威、加拿大等国家开始编制自然资源资产负债表,而由于各国国情不同,国外的土地资源资产负债表并不适合于中国的国情。国内对编制自然资源资产负债表的研究开始于21世纪,主要体现在三个方面:理论体系、编制方法以及编制实践。在理论体系上,已有研究探索了编制自然资源资产负债表的意义[1-3],厘清了自然资源资产负债表关键概念,大多数学者指出自然资源资产负债表应由资产、负债、净资产组成[1-2],但也有学者对是否核算负债要素提出质疑,认为其不存在确认基础[3-4]。在编制方法上,自然资源价值和负债核算是自然资源资产负债表编制研究中的重难点,学者们肯定了价值核算的重要性,并提出了相关价值核算方法[5-6],但由于方法可行性以及数据可得性等问题,编制实践与理论存在一定偏差;对自然资源负债核算,已有研究较少,目前仅有两篇采用治理成本法对环境损害价值核算,但研究暂未对自然资源过耗负债进行计量[7-8]。在编制实践上,统一的自然資源资产负债结构尚未形成,多数学者使用SEEA 2012编制自然资源资产负债表,未能反映自然资源负债。

对土地资源资产负债表的研究主要集中在编制实践上。学者对土地资源账户进行了初步探索和实证编制[7-11],也有学者从耕地、建设用地等方面探究了其资产负债表的实证编制[12-13]。总结已有文献,对土地资源资产负债表的研究主要存在着以下不足:土地资源价值确认与计量不完整[7-8,11]、未确认计量土地资源负债[10-11]。目前在仅有的几篇将负债纳入土地资源资产负债表并进行实例编制的研究中,土地资源负债包含资源过耗、环境损害、生态破坏,但由于数据可得性和方法不确定性,未对土地资源过耗负债进行计量[7-8]。土地资源过耗负债价值化核算是一个全新的领域,迄今尚无成熟的经验可供借鉴,目前仅有一篇文献计算得出土地资源过耗负债实物量[14]。

本文的贡献体现在以下四个方面:第一,已有研究对土地资源资产负债表的编制进行了初步探索,但目前对土地资源资产负债表编制框架的构建仍无统一的定论,本文采用土地资源资产实物量平衡表和土地资源资产负债价值量表两个体系建立了土地资源资产负债表框架,分别对土地资源资产的实物量以及土地资源资产、负债以及净资产的价值量进行记录,并对两个体系进行对比分析。第二,土地资源资产价值计量是土地资源资产负债表编制研究中的重难点,受限于方法的可行性和数据可得性,已有研究存在对土地资源价值确认与计量不完整等不足,本文探讨了土地资源资产价值化方法,根据各类土地资源的特点,分别从经济价值、生态价值、社会价值三个方面,采用收益还原法、意愿评估法、替代市场法对各类土地资源的价值量进行核算。第三,国内外尚未见将土地资源过耗负债以及污染治理成本完整考虑计入土地资源资产负债表的编制先例,本文在确认土地资源负债要素时,对已有研究方法进行改进,得到土地资源过耗负债价值量,完整地反映了土地资源资产负债表各要素内涵。第四,本文采用以上理论体系和编制方法以上海市为例编制土地资源资产负债表,这是我国第一张上海市土地资源资产负债表,探索了省级土地资源资产负债表的编制理论及方法,为上海市以及其他区域各类自然资源资产负债表的编制研究提供借鉴。

三、土地资源资产负债表编制的理论基础及方法选择

(一)三大要素的理论分析

1.资产

SEEA 2012建议按土地的使用和按土地的覆盖物对土地进行分类,《土地利用现状分类》将土地分为三部分:农业用地、建设用地和未利用的土地。在自然资源资产负债表的价值核算中,仅讨论以自然功能为主要价值来源的土地利用类型[10]。土地资源资产的内容一般包括耕地、园地、林地、草地、水域等自然土地[7,10]。荒漠、沼泽、沙地等未利用土地原则上应当计量其价值,但是确定合适的价值难度较大。基于园地数据可得性,本文将荒漠、沼泽、沙地等未利用土地归为其他土地,将土地资源资产分为以下五类:耕地、林地、草地、水域和其他土地,设置为土地资源资产的一级科目。

本文对土地资源资产的计量从实物量和价值量两个方面进行。土地资源资产的实物量指的是土地资源的面积。对土地资源资产价值量的确认从以下三个角度考虑:首先,自然资源可以创造经济价值,不同于一般商品,自然资源的经济价值是通过使用权转移或提供服务等间接方式实现。其次,自然资源可以产生生态价值,这是由于自然资源是生态环境的组成要素,自然资源能为人类提供生态系统服务。最后,自然资源可以创造社会价值,这是由于自然资源可以为社会创造就业机会,提供社会保障,维护社会稳定。因此,本文认为自然资源的价值量应该综合考虑其经济、生态以及社会价值,每类土地资源的资产价值总额应为三种价值之和。本文参考资产的定义,结合自然资源本身的特点,提出土地资源资产的定义:土地资源资产是指通过所有者过去授权、交易或事项形成的,由权益主体拥有或控制的,预期会给权益主体带来经济、生态或者社会效益的资源。具体计量方法见后文。

2.负债

绝大多数学者认为自然资源负债是存在并且应该纳入核算范围的[1-2],也有学者认为,由于目前的技术水平无法辨别各类自然资源对负债产生的影响,对是否核算负债要素提出质疑[3-4]。大多学者实践研究采用SEEA 2012核算体系,未对自然资源负债进行核算[10-11]。但由于自然资源与环境稀缺性和耗竭性的特征,资源与环境具有一定的承载能力,这种承载能力体现为指在一定时间内,维持某一区域资源结构符合持续发展需要的条件下,资源环境系统所能承受人类各种社会经济活动的能力[15]。当超过资源环境的承载能力时,将对资源与环境造成破坏,这种破坏体现在未来期间为了恢复资源与环境所付出的代价。此外,在人类对资源开发利用过程中,可能会导致自然环境质量下降或使自然生态系统遭到破坏,形成对自然资源的环境损害和生态破坏[8]。进入经济转型的新时代,计量和核算自然资源负债要素具有必要性和重要意义:有助于反映各级政府等权益主体对于资源有效利用和生态环境保护的责任与义务的承担及履行情况,完整地核算自然资源的利用、保护、破坏以及恢复现状;有助于改善我国的自然资源资产负债体系,提高“家底”的准确性,促进我国自然资源的管理。

因此,本文认为应该确认并计量自然资源负债,对土地资源负债提出如下定义:土地资源负债是指土地资源权益主体当期或者未来为了恢复权益主体由于过去的行为导致对土地资源的破坏而付出的代价。此外,本文借鉴已有研究,从预计负债和现实义务两个方面分别提出土地资源过耗负债以及土地污染治理成本,将其设置为土地资源负债的两个一级科目,其内涵分别为:土地资源过耗负债是指人们未来为恢复当期对土地资源的使用超过其可承载能力而产生的对土地资源的损害而付出的代价;土地污染治理成本指的是人们当期为恢复过去在从事各项活动时对土地资源造成的污染而付出的代价[2]。具体计量方法见后文。

3.净资产

土地资源资产负债表的编制主体是各级政府,本文的土地资源净资产不同于财务会计中的“所有者权益”,因此,土地资源净资产仅代表土地资源资产减去土地资源负债后由权益主体拥有的剩余权益。

(二)土地資源核算方法

1.实物量核算方法

关于土地资源实物量的核算目前仅涉及土地资源资产的核算,即核算土地资源资产的期初存量、期末存量以及本期变化量,主要是参考相关统计年鉴等资料,并通过现场调研等方式获取存量数据。

2.价值量核算方法

(1)土地资源资产价值核算方法。由于各种自然资源的实物单位不同,为了汇总以及比较各种自然资源的价值,必须对各类自然资源进行价值核算[9]。由于核算方法的可行性和适用范围的不确定性以及土地资源价值的不可直接计量性,土地资源价值化是土地资源资产负债表编制的重难点之一。

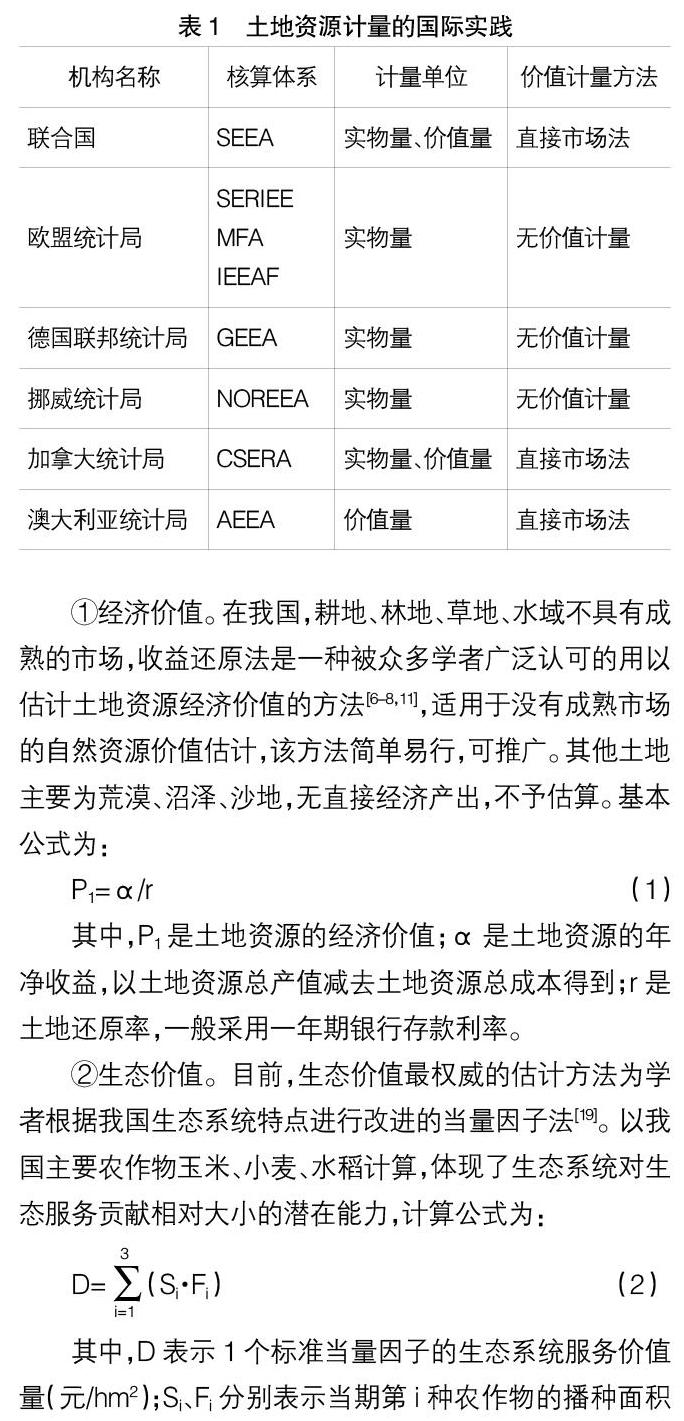

由表1可知,国际上将土地资源纳入资产负债表的国家,一部分只对土地资源的实物存量和流量进行计量,一部分国家对土地资源价值进行了计量,价值核算方法较为单一,均采用直接市场法[5,16-18]。但直接市场法只能核算具有成熟市场的自然资源的经济价值,而不能核算不具有成熟市场的自然资源以及自然资源的生态和社会价值。我国没有成熟的土地资源市场,采用直接市场法来核算土地资源的价值是不适用的。本文主张根据各类土地资源的特点以及价值类型采用不同的核算方法分别对各类土地资源的经济、生态以及社会价值进行核算。

①经济价值。在我国,耕地、林地、草地、水域不具有成熟的市场,收益还原法是一种被众多学者广泛认可的用以估计土地资源经济价值的方法[6-8,11],适用于没有成熟市场的自然资源价值估计,该方法简单易行,可推广。其他土地主要为荒漠、沼泽、沙地,无直接经济产出,不予估算。基本公式为:

P1=α/r (1)

其中,P1是土地资源的经济价值;α是土地资源的年净收益,以土地资源总产值减去土地资源总成本得到;r是土地还原率,一般采用一年期银行存款利率。

②生态价值。目前,生态价值最权威的估计方法为学者根据我国生态系统特点进行改进的当量因子法[19]。以我国主要农作物玉米、小麦、水稻计算,体现了生态系统对生态服务贡献相对大小的潜在能力,计算公式为:

③社会价值。对于土地资源的社會价值,由于耕地社会价值的特殊性,本文分为耕地和耕地以外的林地、草地、水域以及其他土地两种类型进行核算。

关于耕地资源社会价值内容的界定学界尚未达成统一。有学者认为,我国耕地社会价值包含两部分:社会稳定价值和社会保障价值[20-23]。在我国,耕地的社会保障价值体现在耕地具有保障农民基本生活的社会功能,对其测算考虑用替代市场法[21,24]。此外,耕地的社会稳定价值主要体现在耕地所提供的农产品能为人们提供粮食并维护社会稳定,通常政府对占用耕地征收的费用(这些税费全部用于农业土地复垦整治等以有效提升耕地的粮食生产能力)以及政府保护耕地投入的费用来计算[22]。两者计算公式如下:

关于林地、草地、水域社会价值的研究较少,尚无成熟的方法对其进行计量。根据马克思的劳动价值理论,劳动创造的价值是由社会必要的劳动时间决定或衡量的。本文采用替代市场方法来评估就业机会价值以计算社会价值[6],具体方法为用林、牧、渔各行业职工工资总和除以各类用地面积,得到各类用地单位面积的社会价值。其他土地由于未被利用,不产生社会必要劳动时间,不具有社会价值,不予估算。

(2)土地资源负债价值核算方法。土地资源负债的核算内容应该包括土地资源的过耗负债以及土地污染治理成本。本文采用不同的核算方法分别对土地资源的过耗负债以及土地污染治理成本进行核算。

①过耗负债。由于对土地资源过耗负债价值化核算是一个全新的领域,迄今尚无成熟的经验可供借鉴,目前对土地资源过耗负债核算的研究文献仅有一篇[14],本文对该研究方法进行改进,得到土地资源过耗负债价值量。具体方法为:借鉴已有的研究方法算出土地资源过耗负债实物量,对于土地资源来说,导致耕地、林地、草地等自然用地面积减少的主要原因是建设用地面积的增加[25],因此,再用土地资源过耗负债实物量乘以建设用地基准地价得到土地资源过耗负债价值量。计算公式如下:

式中,i为核算期内城市所处发展阶段;ΔC、ΔP、ΔG分别表示核算期内建设用地、人口以及GDP增量;Rg,i、Rp,i分别表示城市新增建设用地的GDP及人口承载效率标准阈值;Cd,i为城市产生负债的建设用地面积;Ld,i为土地资源过耗负债价值量;Md,i为城市建设用地基准地价。

②土地污染治理成本。土地污染治理成本是指对土地资源进行定期污染治理所需要投入的资金。借鉴已有研究,采用成本费用法,利用政府对土地治理投入的成本对土地资源的土地污染治理成本进行核算[7-8]。

(3)净资产价值核算方法。按照土地资源净资产的定义,土地资源净资产等于土地资源资产减去土地资源负债后的余额。

(三)双表体系编制框架

目前,学者对于土地资源资产负债表采用的编制体系较为单一,大多借鉴SEEA 2012核算体系编制土地资源资产平衡表,反映土地资源资产实物量的存量变化和流量变化。这种编制体系以实物量计量为基础,可以纵向比较同一地区不同年份的土地资源的占用量和变化量,然而,土地资源作为自然资源的一种,实物量编制体系不利于对不同资源的数据进行汇总和横向对比,以价值量计量为基础的土地资源资产负债价值量表可以克服这一缺点[2]。因此,本文同时采用土地资源资产实物量平衡表和土地资源资产负债价值量表两种体系,以期从对比分析中,发现更多事实。

1.土地资源资产实物量表平衡表

以“期末存量=期初存量+本期存量变化量”为土地资源资产实物量平衡表的基础,反映土地资源的当期存量情况和流量情况,按照土地资源利用类型作为项目分类,从人为因素和自然因素来统计不同类型的土地资源的本期流量变化,见表2。

2.土地资源资产负债价值量表

为了完整地核算自然资源的利用、保护、破坏以及恢复情况,本文从会计学角度,以“资产-负债=净资产”作为价值量土地资源资产负债表编制的基础,反映土地资源资产在经济、生态、社会方面的价值,土地资源负债以及净资产,见表3。

四、上海市土地资源资产负债表的编制

基于上述研究,本文以上海市为例,编制土地资源资产负债表,以探索该类报表的理论体系及编制方法,为其他区域提供借鉴。

(一)数据来源

本表数据来源于《中国统计年鉴》(2014—2017)、《上海统计年鉴》(2015—2017)以及全国及当地生态环境、水利、林业、农业、财政、国土资源、社会保障等部门提供的相关资料。

土地资源负债的部分数据来源于已有研究,上海市新增建设用地GDP承载效率和人口承载效率分别为35.6亿元/km2和13 710.9人/km2[14]。

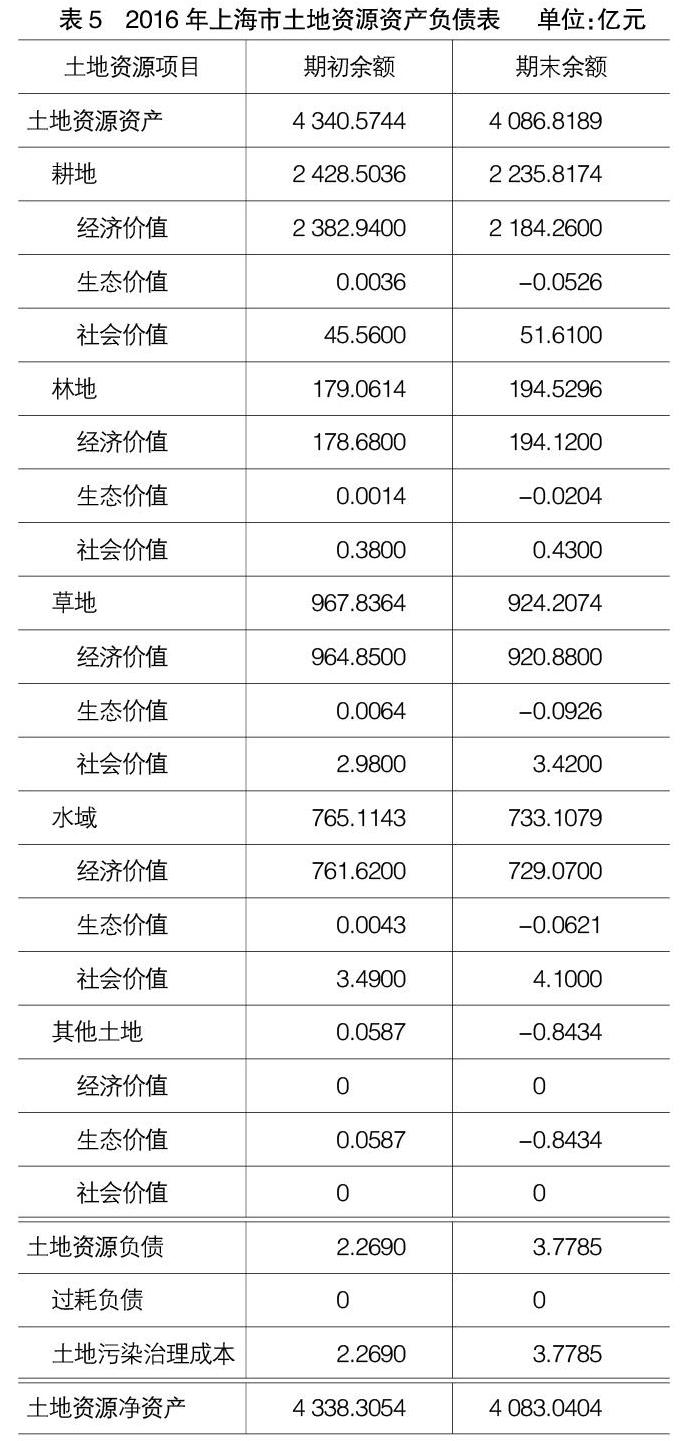

基于上述数据,本文编制了2016年的上海市土地资源资产实物量平衡表和资产负债价值量表,见表4和表5。

(二)上海市土地资源资产实物量平衡表

由表4可以看出,在核算当期2016年,上海市的土地资源面积较2015年增加0.9千公顷,这是由于耕地资源较2015年增加0.9千公顷,林地、草地、水域和其他土地等土地资源的面积不变。查阅《上海统计年鉴》可知,2016年上海市GDP较2015年增加2 535.18亿元。这是由于自2014年开始,上海实行建设用地减量化,到2016年已有部分建设用地复垦为耕地,导致耕地面积增加,但同时GDP增长,意味着上海在实行建设用地减量化的过程中提高了单位土地面积的生产效率。

(三)上海市土地资源资产负债价值量表

由表5可以看出,土地资源资产整体的价值较2015年稍有降低。从经济价值来看,2016年耕地、草地、林地的经济价值都有下降。从生态价值来看,2016年各类土地资源的生态价值总体为负。从社会价值来看,土地资源的社会价值都有提高,说明上海市政府对耕地的投入以及林牧渔业从业人员的工资有所提升。

此外,从土地资源负债来看,上海市土地资源負债中的过耗负债为零,表明上海市政府按照《长江三角洲城市群发展规划》的规定,对新增建设用地规模和开发强度进行了严格控制。由土地资源负债中的土地污染治理成本来看,与2015年相比,2016年上海市政府增加了对土地资源污染治理成本的投入。从土地资源净资产来看,2016年土地资源净资产较2015年降低了255.265亿元。

经表4与表5对比,上海市2016年的土地资源资产实物量,即土地资源面积,较2015年增加0.9千公顷,但土地资源资产价值较2015年有所降低。两表分别对应的土地资源资产实物量和价值量的变化方向相反,这是因为土地资源资产实物量和价值量各自的影响因素不同,从而两者揭示的内涵会有所不同,表明在编制土地资源资产负债表时应该同时编制土地资源资产实物量平衡表以及土地资源资产负债表,以反映更多事实。

五、结论与启示

(一)研究结论

1.土地资源价值化确认和计量方法是土地资源资产负债表编制研究的重难点。本文对土地资源资产价值从经济价值、生态价值、社会价值三个方面进行确认,分别采用收益还原法、当量因子法、替代市场法和就业机会价值估计。

2.土地资源负债的确认和计量是一个全新的领域,本文在确认土地资源负债要素时,从预计负债和当期成本两个方面分别提出土地资源过耗负债以及土地污染治理成本。土地资源过耗负债的计量方法,通过对已有研究方法进行改进得到;对于土地污染治理成本,采用成本费用法以政府对土地治理投入的成本对土地资源的土地污染治理成本进行核算。

3.本研究建立了土地资源资产负债表框架,并利用上述理论体系和编制方法,编制了上海市土地资源平衡资产负债表和土地资源价值资产负债表。通过对两个体系进行对比分析,表明在编制土地资源资产负债表时应该同时编制土地资源资产实物量平衡表以及土地资源资产负债表,以反映关于土地资源的更多事实。

(二)研究启示

1.为了汇总以及比较各种自然资源的价值,必须对土地资源以及其他自然资源进行价值核算,在对土地资源进行价值化核算时,应该重点讨论间接市场法对土地资源价值计量的可行性与准确性,同时编制实物量平衡表以及价值量表,进行对比分析。

2.对自然资源负债的研究,自然资源负债在量化和确认上有许多困难,根据面临的经济转型背景,核算自然资源负债是必要的,学者应继续积极探索土地资源负债的核算方法。

3.要完整地反映土地资源的利用、保护、破坏以及恢复情况,就要同时反映土地资源的存量、流量变化以及资产、负债、净资产情况,这就可以在编制土地资源资产负债表时将土地资源资产实物量平衡表和土地资源资产负债价值量表相结合。

4.在编制土地资源资产负债表时,各级政府部门应职责明确,由自然资源部以及财政部统筹当地水利、林业、农业、社会保障等部门以及相关行业企业提供有关数据,对数据进行核对,尽早确立各类自然资源资产负债表编制的理论框架及编制方法,编制当地的土地资源资产实物量平衡表和资产负债表。

【参考文献】

[1] 黄溶冰,赵谦.自然资源资产负债表的编制与审计的探讨[J].审计研究,2015(1):37-83.

[2] 陈艳利,弓锐,赵红云.自然资源资产负债表编制:理论基础、关键概念、框架设计[J].会计研究,2015(9):18-26,96.

[3] 耿建新,胡天雨,刘祝君.我国国家资产负债表与自然资源资产负债表的编制与运用初探——以SNA2008和SEEA2012为线索的分析[J].会计研究,2015(1):15-24.

[4] 耿建新,李志坚,胡天雨,等.自然资源资产平衡表的实践探索——以宁夏永宁的报表编制为例[J].会计之友,2017(5):9-25.

[5] 王乐锦,朱炜,王斌.环境资产价值计量:理论基础、国际实践与中国选择——基于自然资源资产负债表编制视角[J].会计研究,2016(12):3-11,95.

[6] 孙秋荣,涂小松,但承龙,等.土地资源资产价值估算及其动态变化分析——以江西省为例[J].中国国土资源经济,2019,32(2):83-89.

[7] 闫慧敏,封志明,杨艳昭,等.湖州/安吉:全国首张市/县自然资源资产负债表编制[J].资源科学,2017,39(9):1634-1645.

[8] 杨艳昭,封志明,闫慧敏,等.自然资源资产负债表编制的“承德模式”[J].资源科学,2017,39(9):1646-1657.

[9] 耿建新,王晓琪.自然资源资产负债表下土地账户编制探索——基于领导干部离任审计的角度[J].审计研究,2014(5):20-25.

[10] 薛智超,闫慧敏,杨艳昭,等.自然资源资产负债表编制中土地资源核算体系设计与实证[J].资源科学,2015,37(9):1725-1731.

[11] 焦志倩,王红瑞,许新宜,等.自然资源资产负债表编制设计及应用Ⅱ:应用[J].自然资源学报,2018,33(10):1715-1724.

[12] 王克强,高琰,张玮,等.耕地资源资产负债核算体系构建分析——以上海市奉贤区为例[J].农业技术经济,2017(10):119-128.

[13] 张玮,陈光平,王克强,等.建设用地资产负债表编制研究——以上海市B区为例[J].中国土地科学,2017,31(8):32-43.

[14] 薛智超,闫慧敏,杜文鹏,等.自然资源资产负债表编制中土地资源过耗负债的核算方法研究[J].资源科学,2018,40(5):919-928.

[15] 耿建新,吕晓敏,刘尚睿.基于资源环境承载能力的资源资产离任审计研究——以我国林木资源为例[J].会计之友,2019(24):104-112.

[16] EUROPEAN COMMISSION,et al.System of National Accounts2008[EB/OL].https://unstats.Un.org/.

[17] UNITED NATIONS,et al.System of Environmental-Economic Accounting 2012:Central Framework[EB/OL].https://unstats.Un.org/.

[18] AUSTRALIAN BUREAU OF STATISTICS.Land Account:Queensland,Experimental Estimates.http://www.Abs.Gov.au/.2013.

[19] 谢高地,张彩霞,张雷明,等.基于单位面积价值当量因子的生态系统服务价值化方法改进[J].自然资源学报,2015,30(8):1243-1254.

[20] 俞奉庆,蔡运龙.耕地资源价值探讨[J].中国土地科学,2003(3):3-9.

[21] 王仕菊,黄贤金,陈志刚,等.基于耕地价值的征地补偿标准[J].中国土地科学,2008,22(11):44-50.

[22] 诸培新,卜婷婷,吴正廷.基于耕地综合价值的土地征收补偿标准研究[J].中国人口·资源与环境,2011,21(9):32-37.

[23] 唐莹,穆怀中.我国耕地资源价值核算研究综述[J].中国农业资源与规划,2014,35(5):73-79.

[24] 周建春.中国耕地产权与价值研究——兼论征地补偿[J].中国土地科学,2007(1):4-9.

[25] 刘纪远,匡文慧,张增祥,等.20世纪80年代末以来中国土地利用变化的基本特征与空间格局[J].地理学报,2014,69(1):3-14.