山西省广告媒体发展问题刍议

2020-09-06王岩

王岩

摘 要 广告业已经成为我国文化产业和现代服务业的主要构成板块,广告产业的发展规模已经成为考量一个国家或地区综合经济发展水平、科技进步水平以及社会文化质量的标准因素,其中广告媒体的种类与发展经营状况更是考量一个地区广告产业发展水平的重要参考指标之一。文章在综合山西省广告媒体经营的大数据分析后,发现媒体资源供给与媒体经营模式是制约广告媒体发展的关键要素。

关键词 广告媒体;经营现状;媒体资源供给;经营模式

中图分类号 G2 文献标识码 A 文章编号 2096-0360(2020)13-0046-04

作为经济依附性产业,广告产业的发展直接体现出一个地区(城市)宏观经济发展水平。山西省广告业起步于20世纪90年代,基本同步于全国广告业发展起步时期,近年来受到国家鼓励、支持现代服务业和文化创意产业发展、山西省经济转型发展以及我省“双创”政策的多元化赋能,山西省广告产业近年来实现了长足的发展与提速,产业结构调整效果开始显现,广告经营额以及广告经营单位数量均实现了连续的增长,其中广告媒体的表现尤其突出。

1 山西省广告媒体经营现状

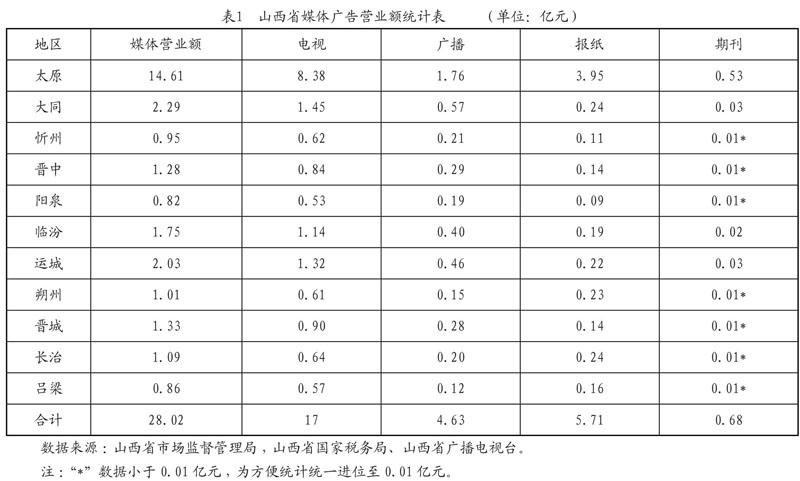

据统计数据显示,2018年山西省广告媒体营业额为28.02亿元(表1),占全省广告经营总额的44.01%。经过30多年的发展山西省广告媒体形成了以电视为核心的传统媒体、互联网新媒体、生活圈媒体、户外媒体四大媒体阵营格局。从具体广告经营额来看,电视台、广播电台广告营收总体稳中有升,报纸、杂志广告媒体营收继续呈下降趋势,互联网广告营收持续小幅增加,生活圈媒体成为新的增长极,发展速度和规模均呈现快速上扬态势。地区间媒体发展差距进一步拉大,省会太原市媒体营业额占比超过50%。

1.1 传统媒体仍居于广告市场强势地位

2018年,山西省传统媒体广告(电视、广播、报纸、期刊)营业收入达到 28.02亿元。其中电视媒体以其高覆盖、高到达及低成本的媒体特性,以及相对其他传统媒体无法比拟的公信力和权威性,依旧成为广告主进行广告投放的第一选项,2018年全省电视媒体广告营业额17亿元,占据整个媒体营业额的60.67%;相对固定的收听群体是广播电台广告收入稳定增长的主要因素,2018年广播广告营业收入4.63亿元,占据整个媒体营业额的16.52%;报纸和期刊两大媒介的广告营收下滑态势持续发展,仍然没有出现止跌的拐点,调研当年的報纸广告经营收入达到5.71亿元,占整个山西省媒体营业总额的20.38%,期刊广告经营收入为0.68亿元,在山西省媒体营业总额中所占比例为2.43%。

1.2 生活圈媒体广告增长迅速,大型企业加入资源争夺战

生活圈媒体是指电梯视频、电梯框架以及影院视频三种大类广告媒体形式。从调研数据显示,生活圈类广告在可持续的居民消费升级的刺激之下,无论是媒体数量还是营业收入均呈现快速增长趋势。2018年山西省生活圈媒体广告贡献率为19.44%,达到6.93亿元。与省内其他媒体多由本土广告媒体经营单位管理与运营的现状不同,山西省生活圈媒体随处可见国内大资本、大集团的身影,分众传媒获得阿里巴巴集团150亿元投资入股、新潮传媒获得百度集团21亿元投资,这类型公司依托强大的资本实力,在省内快速拓展媒体资源数量,写字楼、商业综合体、高档住宅小区已经基本达到全覆盖。

1.3 户外广告营收略有下降,新的媒体类型不断涌现

户外广告是重要的社会文化和商业信息传播平台,它承担着展示和提升城市、交通形象的重要使命。截至2018年12月底,山西省户外媒体广告营业额约为7亿元左右,户外广告呈现出媒体经营面积数量和广告营业额两个数据指标双下降趋势,造成户外广告数据指标双下降的主要因素主要是两点:一是城市建设的不断推进和城市市容市貌整治工作的加强,原有城市户外广告设施拆除较多,造成户外广告媒体面积数量的减少。二是,户外广告行业内部竞争的不断增强,媒体刊例价格也存在一定程度的降低。随着户外广告行业的不断深入发展和城市美化、亮化的需要,很多新兴的户外媒体广告资源也不断地被开发出来,像楼宇外墙广告、住宅小区行车道、人行通道道闸广告、水幕灯光广告等新型户外广告媒体形式,不仅极大地丰富了户外广告媒体资源种类,其新颖的广告形式也为逐渐被广告主企业认可和青睐。

1.4 新媒体广告稳定增长,新生力量迅速崛起

2018年,我国统计公布的互联网广告营业额为3 694亿元,占全年全国广告经营总额的46.2%,实现同比增长24.17%的超高速增长,所占比重接近50%,但较2017年减缓了5.76个百分点。互联网广告向移动端倾斜更加明显,以今日头条、小米、美团为代表的新生力量的迅速崛起,为互联网广告的持续增长贡献比重持续扩大。山西省新媒体广告的发展基本与全国新媒体广告发展保持一致,截至2018年山西省内共有从事新媒体广告运营的经营单位150户,互联网广告营业额达到16.47亿元。新媒体广告类型也不断增多,页面展示类广告、搜索引擎广告、内容营销(微博、微信、抖音、快手等)广告、电子商务类广告出现百花齐放的态势。

2 山西省广告媒体发展问题剖析

2.1 地区间发展极不均衡、收入结构单一是制约传统媒体发展的重要因素

山西省省级媒体与各地市、各县地方媒体发展不均衡的问题较为突出。以广播电视媒体为例,山西广播电视台目前共开设9个电视频道,9个广播调频,太原广播电视台共开设6个电视频道和5个广播调频,而纵观我省其余地市的地方电视台一般仅有电视频道2~3个,广播频率1~2个,媒体资源分布极不均衡,加之节目制作水平和资本投入的巨大差异,造成了其收视、收听率持续低位徘徊,其应收存在较大的差距,这些问题在报纸和期刊杂志媒体中也同样存在。

造成传统媒体广告收入下降的另一个原因是其广告收入渠道相对单一。尤其是相对具有品牌优势的传统媒体,单纯的广告收入已经基本可以基本满足媒体的正常运营,媒体收入结构单一的问题反而较为突出。在广告收入不高的地方媒体单位,这一问题反而有较大的改善,以晋城市传媒体集团为例,该集团于2018年10月由原来的晋城广播电视台、太行日报社两家市级新闻媒体单位合并成立,也是我省售价跨媒体的国有传媒企业,在新媒体的冲击,传统媒体广告营收以不足1 000万元。晋城市传媒集团主要采取了开展经营性活动和开办经营性合作栏目两个方式来填补广告收入下降对媒体正常经营带来冲击和压力。每年晋城传媒集团线经营性活动约开办一两百场,形式包括:电视广场舞大赛、啤酒音乐节、厨神大赛、TV团购会、旗袍秀、少儿才艺大赛等实现营业创收,而经营性栏目主要是与政府职能部门开展合作,以政府部门购买服务的方式实现集团营业收入的增加。

2.2 “跑马圈地”式粗放扩张,为生活圈媒体埋下发展隐患

全国性生活圈媒体公司依托强大的外部资本实力,基本垄断了山西省内优质写字楼、商业综合体和高档住宅小区。而山西省本土中小微型生活圈媒体经营单位为了抢夺有限的优质资源,也大举进入已经日渐饱和的媒体资源市场,在极为有限的空间内“开疆拓土”,电梯广告是生活圈媒体最为核心的广告资源,行业龙头分众传媒在电梯内设置框架广告位的同时,电梯门,报警监控,楼层语音播报等都被本土广告经营单位开发出不用类型的广告媒体形式,使得原本就狭小的电梯轿厢空间变得更为嘈杂、拥挤,广告之间的干扰非常强烈,广告传播效果大打折扣。

另外,与媒体资源的瓜分如火如荼形成鲜明对比的是广告媒体运营的巨大落差,头部生活圈媒体公司采用集团化运作方式和专业的广告媒体运营水平,不仅代理全国性广告主企业业务资源,同时几乎吸纳了全部本地优质广告主企业的投放比例。相比之下本土中小型广告经营单位的广告运营则极为不稳定,广告位闲置的情况十分普遍,设备失修的情况也经常发生。

2.3 政策的稳定性成为影响户外广告媒体发展壮大的关键因素

户外广告属于典型的区域型市场产业,不同于其他媒体形式,地方性城市发展规划及相关政策对户外广告媒体发展的制约性十分明显。随着城市建设的不断推进和城市市容市貌整治工作的加强,原有城市户外广告设施随时面临着拆除和搬迁的危机。2019年8月第二届全国青年运动会(简称“二青会”)在太原召开,为了充分展示城市形象、营造良好的城市环境,市政府下达通知将太原市内六城区围挡广告全部替换为“二青会”公益广告宣传,在焕然一新的城市市容风貌背后,是户外广告公司集体广告合同违约和收入的锐减,诚然户外广告存在着一些私搭乱建、广告画面维护不及时的问题,但是户外广告在活跃城市商业氛围,亮化城市夜空方面发挥着不可替代的积极作用,出台长效整治机制或许是户外广告媒体未来不断发展壮大的真正基石。

2.4 新媒体广告亟待解決内容与创意的短板

网络技术日新月异发展的今天,广告形式的多样性得到了极大的丰富提升。新媒体广告在新技术和受众新的接收方式的双重加持之下,无论是广告形式还是内容生产都提出了全新的要求,但山西省大部分新媒体受传统媒体的影响颇深,在传播内容上没有突破传统的固有的思维模式,不够新颖独特,缺乏创新意识。另外山西新媒体广告行业从受制于人才因素的制约,发现也相对缓慢,从业者来自各行各业,难免会导致广告质量参差不齐,省内知名的新媒体广告经营机构也相对较少。究其根本,主要有两点原因:一是对新媒体本质认识不够深刻,运用新媒体技术展开广告活动的方法和手段较为陈旧;二是不能充分利用和发挥新媒体的特点,使之与产品特点、受众特性等相结合。比如,某知名品牌官微运营初期主要是发布一些有关产品硬广和心灵鸡汤式的软文,但是这种自发的内容无法激发受众兴趣,对受众来说无关痛痒,吸引力不足。后来其官微运营方意识到这一点开始进行调整,充分利用微博平台优势,根据产品本身特点结合热点进行联想、改造成自己的内容,积极与受众进行互动,传播效果十分显著。

3 山西广告媒体发展对策初探

3.1 聚焦新兴广告媒体形态,引导新媒体广告健康发展

新兴广告媒体业态是广告媒介传播过程中形成的以“新模式、新方式、新技术”为核心三大特点的新兴业态,其本质属于技术升级迭代带来的传播服务创新。当下,各种新媒体、新传媒工具和新传播方式的出现,必将对广告运营方式和受众信息接受方式产生深刻的变革。传统广告媒体经营单位要获得持续发展的动力,必须在科技方面加大投入力度,在5G等新技术支持下进一步加强媒介与受众的传播黏性。在传播功能上改变传统媒介“以传为主”的单一价值形态,向媒体运营综合体的方向进行推行,形成“传播环境调查、营销环境诊断、媒介资讯研判、媒体营销管理咨询和媒介整合传播服务”价值链,真正实现媒介供给侧改革。

3.2 培育大型广告媒体头部企业,支持传统媒体整体升级迭代

优先培育一批在山西省内拥有品牌效益的广告媒体企业头部资源企业,提高其在媒体管理与传播运营等专业传播领域的区域竞争力和影响力,充分发挥山西日报传媒集团、山西广播电视总台等几家山西本土大型传媒集团既有的媒体资源优势和品牌影响力,在其传统媒体广告运营的基础之上,进一步扩展媒体服务的外延,将新媒体广告业务也纳入整体广告运营范畴,逐步构建出其在全媒体领域内的整合营销传播服务功能。

3.3 构建区域广告媒体产业集群,扩大区域广告媒体产值规模

构建区域广告媒体产业集群,将原本分散经营的广告媒体公司进行有机整合,形成宏观层面的联动机制,加快山西省广告媒体从弱到强,从分散到集约化的高效迭代。首先,从政府宏观层面积极推出相关广告媒体发展扶持政策,形成优惠政策高地,进而吸引国内、外知名广告媒体公司和整合营销传播公司在山西设立分公司,形成对本土媒体经营单位的带动示范效应;其次,对内不断深耕广告媒体发展和成长的土壤,构建以高等学府、科研院所、新材料及设备生产研发机构为核心的产业发展基础,形成对专业化的广告媒体经营公司和整合营销传播公司健全的媒体产业集群支持体系。

作为广告市场的经营主体和广告产业的重要组成部分,作为中部省份山西广告媒体如何走出一条山西特色广告媒体发展之路,其任重而道远。

参考文献

[1]廖秉宜.大数据时代中国广告产业的发展研究[J].广告大观(理论版),2015(6):12-17.

[2]倪宁,王菲菲.新媒体环境下中国广告产业结构调整分析[J].广告大观(理论版),2014(4).

[3]廖秉宜,付丹.提升广告产业竞争力与推进湖北经济跨越式发展[J].湖北社会科学,2011(8):67-70.