从利润表改革看我国现金流量表的跟进与完善

2020-09-06乔鑫王媛

乔鑫 王媛

【摘 要】 财政部于2006年颁布的《企业会计准则第30号——财务报表列报》(CAS 30)将投资收益纳入营业利润的范畴,以适应投资活动在企业价值创造中日益突出的地位。2014年修订的CAS 30将其他综合收益正式作为报表项目纳入利润表,进一步强化了资产负债观。利润表做出上述改革后,以权责发生制为基础的三张财务报表较好地实现了逻辑一致性,但以收付实现制为基础的现金流量表却未能及时跟进改革。所以,文章遵从企业活动的合理分类,按照资产负债观改革后利润表的逻辑关系对现金流量表的相应改革进行探讨。

【关键词】 营业活动; 筹资活动; 现金流量; 资产负债观

【中图分类号】 F231.5 【文献标识码】 A 【文章編号】 1004-5937(2020)18-0089-04

一、前言

葛家澍(2009)强调,会计必须反映企业经济活动的真实面貌是人们创造会计这种方法时就赋予它的基本使命。为使企业财务报表充分反映企业经济活动实质,企业财务报表体系应遵循相同的逻辑。近年来,随着决策有用性的财务报告目标被广泛接受,资产负债观理念在财务报表体系中居主导地位,我国利润表不断向资产负债观理念进行改革。以权责发生制为基础的资产负债表、利润表和所有者权益变动表都因循资产负债观理念,实现了逻辑一致性,但以权责发生制为基础的现金流量表依然维持原有列报方式,未进行改革,其中重要原因是对企业活动分类存在逻辑不一致性。在明确企业活动分类的基础上,因循利润表改革思路,对现金流量表经济活动进行重分类,能够进一步实现财务报表体系的逻辑一致性。

二、企业活动的重分类

国际会计准则理事会和美国财务会计准则委员会(以下简称IASB和FASB)联合概念框架早在2008年就已提出,现行财务报表间内在逻辑存在不一致性,应对财务报表间企业活动列报方式进行统一,使财务报表间保持内在逻辑一致性,并初步提出了列报建议。IASB和FASB认为,企业财务报表应按照为企业创造价值的营业活动(Business Activity)和为营业活动融集资金的筹资活动(Financing Activity)进行列报,进一步将营业活动分为经营活动(Operating Activity)和投资活动(Investing Activity)。营业活动是企业运用资金为其创造价值增值的活动,筹资活动是企业为营业活动筹集资金的活动,二者分别从资金运用和资金来源两方面构成了企业的主要经济活动。葛家澍(2009)认为,企业活动据此分类具有很大新意,它确能增进财务报表信息对决策的有用性。然而,由于IASB和FASB对联合概念框架诸多问题意见分歧严重,两大机构未对财务报表分类列报问题进行进一步研究。

王竹泉(2013)指出,过去企业对外投资占比微乎其微,产品经营占用了企业绝大多数资源,产品经营活动被视为企业天然的营业活动。但随着我国企业金融产品多样化和对外投资多元化,企业早期以产品经营为主的经营模式已被混业经营模式大量取代,企业对外投资活动日益成为营业活动的重要组成部分。从重要性角度看,对外投资已成为与经营活动一道为企业创造价值的重要营业活动。随着企业营业活动的概念被拓宽,企业主要经济活动分类由经营活动和理财活动(包含投资活动和筹资活动)变为营业活动和筹资活动。营业活动既包括企业直接运用资金创造价值的经营活动,又包括企业间接运用资金创造价值的投资活动。这是社会经济发展的需要,也是资金运动在企业经济活动中最合理的分类方式。

根据IASB和FASB(2008)及我国学者的相关研究,本文认为,为进一步满足资金提供者的会计信息需求,应将企业活动划分为营业活动、筹资活动和其他活动,营业活动又进一步划分为投资活动和经营活动。营业活动主要指企业主动运用资金为其带来价值增值的活动,是企业日常营业过程中在自身可控范围内运用资金为其出资者创造价值增值的经济活动,既包含企业直接运用资金为出资者创造价值增值的经营活动,又包含企业间接运用资金为出资者创造价值增值的投资活动。筹资活动指企业向股东、债权人等出资者筹集资金的活动,其本身并不创造价值。其他活动包含企业自身不可控的经济业务事项和企业接受的各项捐赠、补助等非日常活动,如自然灾害导致的损失、企业收到的政府补助、社会捐赠等。企业经济活动据此分类,既可契合资产负债观理念,又可适应2010年9月IASB和FASB联合概念框架提出的“为现存的和潜在的资金提供者提供决策有用的会计信息”的企业财务报告目标。

三、利润表对企业活动的适应性改革

2006年以前,我国会计标准中关于利润表的列报规定,营业收益仅包括主营业务收入和其他业务收入,投资收益则被排除在营业利润之外,作为营业外利润进行列报。

2006年新准则颁布以后,《企业会计准则第30号——财务报表列报》(CAS 30)将投资收益纳入营业利润中,营业收益不仅包括企业产品经营获得的营业收入,而且包含企业对外投资产生的收益。随着我国企业营业方式的多元化,投资活动和经营活动同样成为企业价值创造中的重要营业活动,企业通过产品经营产生的营业收入和通过对外投资产生的投资收益,都是营业利润的重要来源(王竹泉,2013)。改革后的利润表将企业经营活动和对外投资活动皆归为营业活动,此调整实质是利润表适应企业经济活动变化做出的合理改革。

2009年,我国财政部颁布的《企业会计准则解释第3号》规定在利润表每股收益项下增列其他综合收益项目和综合收益总额项目,并指出综合收益总额是其他综合收益与净利润的合计金额。2014年,我国修订的CAS 30进一步从准则层面明确规定了在利润表中详细列示其他综合收益和综合收益总额,将其他综合收益正式作为一个报表项目纳入利润表的报表框架。利润表的净利润之前项目是影响企业现实收益的项目,加入其他综合收益后,净利润和其他综合收益加起来是综合收益,综合收益反映了企业除与所有者交易以外的能引起净资产发生变动的所有项目。此变动使利润表由反映企业现实收益变为反映企业综合收益,使企业的收益是期末净资产与期初净资产对比的结果这一资产负债观理念在利润表中得到较好体现。

四、因循企业活动重分类和利润表改革看我国现金流量表的不适

利润表和现金流量表都是期间报表,二者反映的经济主体是一致的。利润表遵循的是权责发生制原则,现金流量表遵循的是收付实现制原则,二者的差别表现为权责发生制和收付实现制下不同列报原则的差别,二者对企业经济活动的反映在一定程度上应具有相同逻辑。我国企业会计准则在对利润表列报方式进行多次调整后,现金流量表依旧维持原有列报方式。因循企业活动重分类和利润表改革思路,现行现金流量表对企业活动分类存在如下问题。

(一)营业活动的范畴与利润表逻辑不一致

改革后的利润表将企业经营活动和投资活动皆归为营业活动,营业收益不僅包括企业产品经营获得的营业收入,而且包含企业对外投资获得的投资收益。而现行现金流量表仍然将现金流量分为经营活动产生的现金流量、投资活动产生的现金流量和筹资活动产生的现金流量,未将企业营业活动产生的现金流量作为一个整体进行列报,营业活动的范畴与利润表存在逻辑不一致性。因循利润表对企业经济活动的重分类,企业经营活动和投资活动产生的现金流量,同样都是营业活动产生的现金流量。

(二)经营活动产生的现金流量定义不明确,难以为出资者提供决策有用的会计信息

按照现行会计准则,现金流量表中经营活动产生的现金流量包含了除投资活动和筹资活动以外的所有现金流量,所含内容众多。按此分类标准,经营活动产生的现金流量无法反映企业日常生产经营产生的真实现金流量净额。例如,经营活动产生的现金流量包含企业因收到捐赠款项和政府补助导致的现金流入、由于自然灾害导致的现金流出等,此类现金流量实质都不是由企业日常经营活动所产生的,倘若金额巨大,会增加经营活动实际产生的现金流量。经营活动产生的现金流量应仅包括与企业日常经营相关的现金流量,不应在其中包含过多性质模糊不清的项目。

(三)投资活动分类标准与利润表不一致

企业投资概念有广义和狭义之分,广义投资既包括对外投资又包括对内投资,狭义投资则仅包括对外投资。我国利润表采用的是狭义投资概念,利润表中列示的投资收益,仅包括通过对外投资获取的收益。而现金流量表中投资活动目前采用的是广义投资概念,现金流量表中投资活动既包含构建固定资产、无形资产和其他长期资产等对内经营性投资,又包含长期股权投资等对外投资,且并未对此进一步分类。利润表和现金流量表对投资概念的界定存在逻辑不一致性。

五、我国现金流量表应有的改革与完善

因循利润表改革思路,能否对现金流量表进行改革,以使利润表与现金流量表保持逻辑一致性?答案是肯定的。为满足IASB和FASB联合概念框架提出的财务报告目标,进一步强化资产负债观,根据前文提出的企业活动分类标准,应对现金流量表列报方式做如下改革。

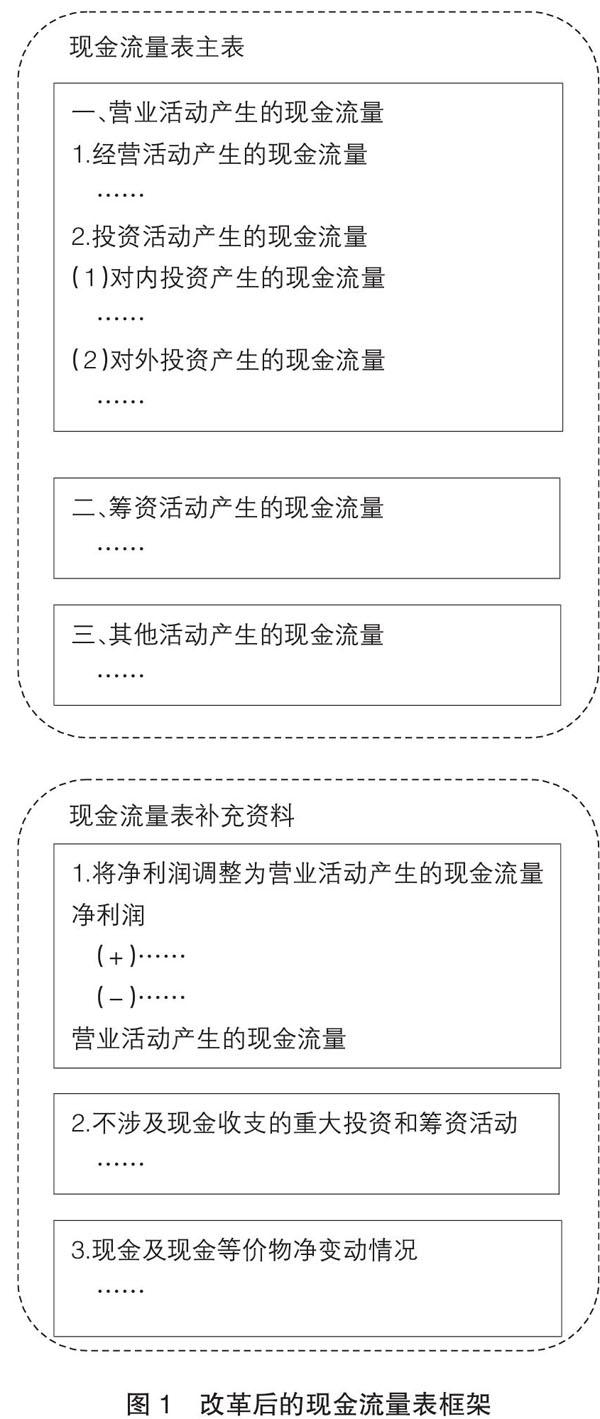

(一)应将现金流量表项目分类为营业活动产生的现金流量、筹资活动产生的现金流量和其他活动产生的现金流量

为使现金流量表在经济活动分类方面与利润表保持逻辑一致性,现金流量表应设立营业活动产生的现金流量项目,将与企业营业活动相关的现金流量皆涵盖在内,进而在营业活动产生的现金流量中细分投资活动产生的现金流量和经营活动产生的现金流量,这符合当代多数企业混业经营的特点。营业活动产生的现金流量应仅包含现行现金流量表中经营活动产生的现金流量和投资活动产生的现金流量中与企业营业活动相关的现金流量。

(二)应将企业非日常活动产生的难以归类为营业活动和筹资活动的现金流量,划归为其他活动产生的现金流量

为适应企业经济活动分类,与利润表保持逻辑一致性,突出反映企业营业活动和筹资活动两大主要经济活动的现金流量增减变动情况,企业其他非日常活动和与营业活动、筹资活动均无关而难以具体分类的现金流量,应单独归类为其他活动产生的现金流量。例如,由于自然灾害导致企业现金流出、企业收到的政府补助、企业缴纳的与营业活动无关的税金和收到的与营业活动无关的税金返还等。总之,现金流量表应主要由营业活动产生的现金流量和筹资活动产生的现金流量两部分构成,其他难以具体分类的项目应包括在其他活动产生的现金流量之中。

(三)应将投资活动产生的现金流量进一步划分为对内投资产生的现金流量和对外投资产生的现金流量

企业投资的目的是获取资本增值,购置固定资产、无形资产等是对内投资,是通过生产经营将固定资产的价值分期转移到产品中,通过销售产品获取价值增值,是直接投资。股权投资等金融产品投资是企业的对外投资,对外投资实质是将资金的使用权转移给被投资企业,通过分享被投资企业创造的价值以实现为出资者创造价值的目标,是间接投资。对内投资和对外投资获取资本增值的方式不同,对内投资将价值内化于产品中,对外投资则通过转移资金使用权以获取资本增值。为进一步明晰投资概念和分类,应将投资活动产生的现金流量进一步分类为对内投资产生的现金流量和对外投资产生的现金流量。

在厘清现金流量表经济活动分类标准后,需进一步对现行现金流量表中某些具体项目进行调整。应将处置固定资产、无形资产和其他长期资产收回的现金净额和构建固定资产、无形资产和其他长期资产支付的现金净额归为对内投资产生的现金流量;将收回投资收到的现金、取得投资收益收到的现金等归为对外投资产生的现金流量;将原归类为经营活动收到的政府补助、捐赠,由于自然灾害导致企业现金流出等非日常活动产生的现金流量,归类为其他活动产生的现金流量;将与营业活动无关的税金支出和收到的与营业活动无关的税金返还归类为其他活动产生的现金流量;将其他难以清晰归类为营业活动产生的现金流量和筹资活动产生的现金流量皆归为其他活动产生的现金流量,以使现金流量表与利润表保持逻辑一致性,更明晰地反映各类经济活动真实的现金流量增减变动状况。此外,对企业实际发生的某些未明确界定的现金流量,企业会计人员应充分合理地运用会计职业判断,合理判断其分类归属问题。

此外,为适应现金流量表经济活动分类变化,现金流量表补充资料中,将净利润调整为经营活动产生的现金流量应相应修改为将净利润调整为营业活动产生的现金流量。变革后的现金流量表应以净利润为起点,通过调整不涉及现金的收入、费用以及经营性应收、应付等项目,调整不属于营业活动的现金收支项目,据此计算并列报营业活动产生的现金流量,以对现金流量表主表中采用直接法反映的营业活动现金流量进行核对和补充说明。

依照上述思路,改革后的现金流量表框架如图1所示。

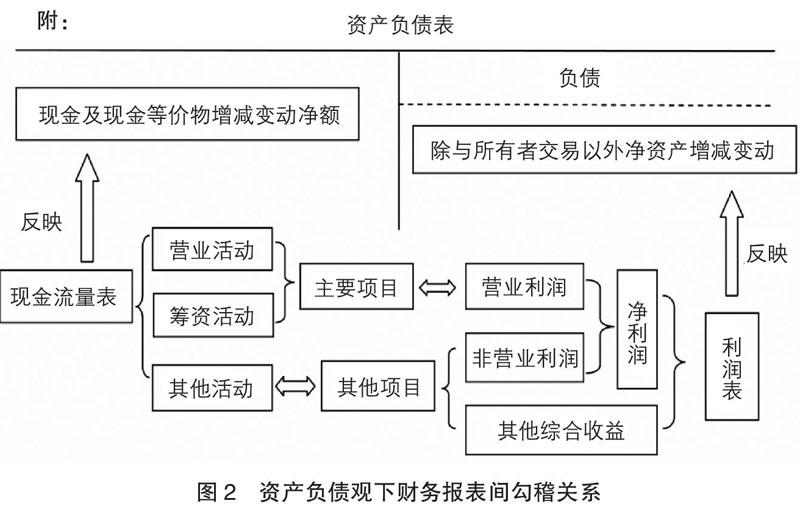

利润表中营业利润体现了企业主要经济活动为投资者创造的会计利润,营业外收支净额和其他综合收益、所得税等项目是对除主要经济活动之外其他产生损益项目的补充。同样,现金流量表将企业主要活动,即营业活动和筹资活动产生的现金流量首先分别列明,进而将其他活动产生的现金流量作为补充项目单列。营业活动和筹资活动反映了企业主要经济活动现金流量的增减变动情况,其他活动则反映了除营业活动和筹资活动之外其他影响企业现金净流量的项目。其他活动产生的现金流量和营业活动、筹资活动两大主要经济活动产生的现金流量之和反映的便是企业总体现金流量增减变动情况,是对企业资产负债表中期末现金及现金等价物与期初现金及现金等价物差值的具体诠释。

改革后的现金流量表对企业现金流量分类列报更加清晰,既契合了2008年IASB和FASB提出的财务报表列报建议,又进一步满足了联合概念框架提出的“为现存的和潜在的资金提供者提供决策有用的会计信息”财务报告目标,并且与改革后的利润表列报思路和资产负债观理念趋于一致,进一步实现了财务报表间的逻辑一致性。由此,以资产负债观为基础的利润表和现金流量表,充分发挥了对资产负债表净资产和净现金流量两大重要信息变动的具体诠释,见图2。

【主要参考文献】

[1] 葛家澍.试评IASB/FASB联合概念框架的某些改进[J].会计研究,2009(4):3-11.

[2] 万红波,王洋.资产负债观下的财务理念变化[J].山西财经大学学报,2010(S1):163-165.

[3] IASB/FASB. The objective of financial reporting and qualitative characteristics and constraints of decision-useful financial reporting information[A].2008.

[4] 王竹泉.重新認识营业活动和营运资金[J].财务与会计,2013(4):1.

[5] IASC.Framework for the preparation and presentation of financial statements[A].1989.

[6] FASB.Statement of financial accounting concepts No.6 elements of financial statements[A].1985.

[7] FASB. Statement of financial accounting concepts No.5 recognition and measurement in financial statements of business enterprises[A].1984.

[8] 陈立云.对现金流量表项目分类的看法[J].财会月刊,2014(6):48-50.

[9] 财政部.企业会计准则[M].北京:经济科学出版社,2006.

[10] 企业会计准则编审委员会.企业会计准则应用指南[M].上海:立信会计出版社,2015.

[11] 李秉成,田笑丰,曹芳.现金流量表分析指标体系研究[J].会计研究,2003(10):25-29.

[12] 申牡丹.现金流量表的发展及其作用[J].山西财经大学学报,2013(S2):65.

[13] 傅宏宇.现金流量表会计要素设置的理论与逻辑分析[J].会计之友,2009(12):30-31.

[14] 温青山,何涛,姚淑瑜,等.基于财务分析视角的改进财务报表列报效果研究[J].会计研究,2009(10):10-17.