泛珠三角区域创业孵化发展现状及对策

2020-08-27梁海锋周述章

梁海锋,朱 婧,周述章

(广东省科学技术情报研究所,广东广州 510070)

0 引言

党的十九大报告明确提出,以粤港澳大湾区建设、泛珠三角区域合作等为重点,全面推进内地同香港、澳门互利合作[1]。推进泛珠三角区域(以下简称“泛珠区域”)创业孵化合作交流,使大众创业万众创新持续向更大范围、更高层次推进,支撑内地同香港、澳门创业孵化工作合作,是泛珠三角区域创业孵化协同创新发展的客观要求,更是落实粤港澳大湾区国家战略和党的十九大报告关于推动泛珠三角合作要求的具体行动。近年来,随着泛珠三角区域孵化联盟的成立,泛珠三角区域创业孵化协同发展越来越紧密,跨区域合作越来越频繁,创业孵化发展环境不断优化[2],发展成效显著,泛珠区域孵化器规模不断扩大,创业孵化体系日益健全,创业孵化绩效不断凸显,支撑实体经济发展效益突出,但同时也存在区域发展不平衡现象突出、孵化服务水平有待提升等问题。目前国内对泛珠三角区域创业孵化的研究尚属空白,在当前国家以粤港澳大湾区建设、泛珠三角区域合作等为重点,全面推进内地同香港、澳门互利合作的大背景下,积极探索、破解泛珠三角区域孵化器发展建设面临的各种困难和问题具有十分重要的意义。

1 泛珠三角区域孵化器发展现状

近年来,泛珠三角区域孵化器发展成效显著,截至2018年年底,泛珠区域各地纳入国家火炬统计的孵化器达1 615家,占全国孵化器总数的33.31%,总收入达176.98亿元,在孵企业6.03万家,拥有有效知识产权19.88万件,创业带动就业人员84.92万人。

1.1 发展特点

1.1.1 孵化器数量增幅高于长三角地区

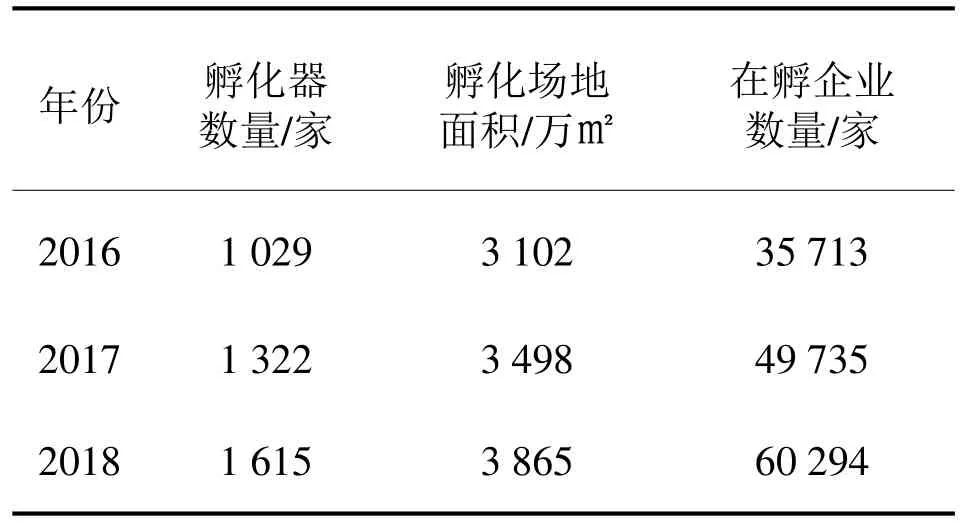

截至2018年年底,泛珠区域各地纳入火炬统计的孵化器达1 615家,占全国孵化器总数的33.31%,较2017年增长了22.16%,近年来逐步实现了从快速增长到稳定增长的平稳过渡(见表1)。

表1 泛珠区域孵化器发展基本情况

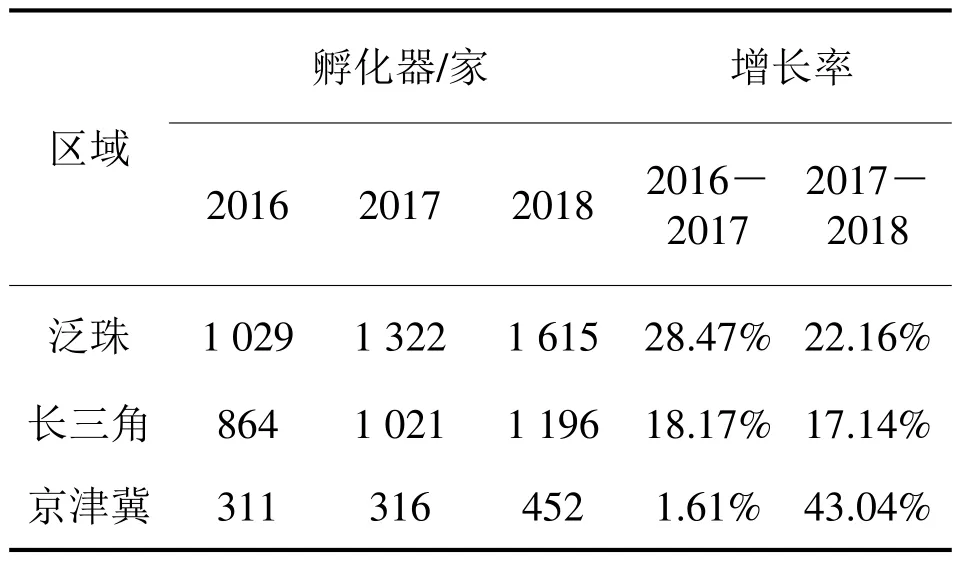

当前,我国孵化器发展活跃区主要集中在长三角地区、京津冀地区与泛珠地区,经与长三角、京津冀等地区孵化器发展情况进行对比,近年来泛珠区域孵化器数量整体高于其他两地区,且增幅高于长三角地区(见表2)。

表2 2016-2018年我国主要区域孵化器数量对比

1.1.2 粤川闽为孵化器主要集聚区

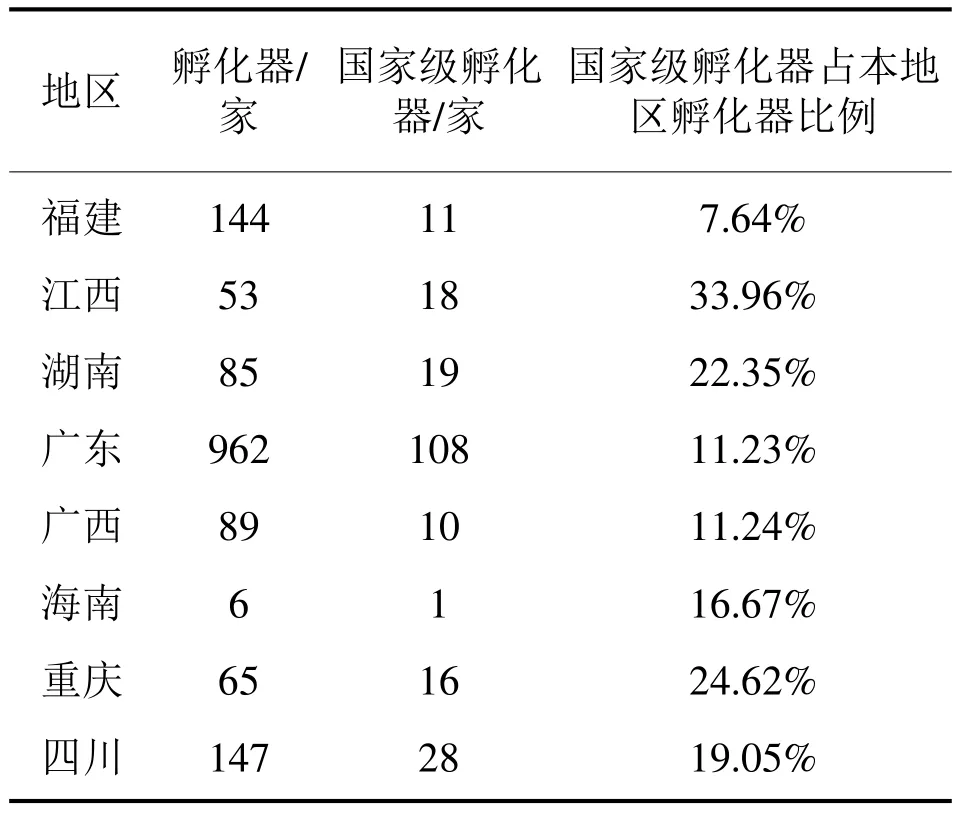

从地域分布来看,泛珠区域孵化器主要集中在广东、四川、福建3个地区,孵化器数量占整个泛珠区域孵化器总数的比例约为77.6%,成为泛珠区域孵化器发展的主要集聚区;18.1%的孵化器分布在广西、湖南、重庆和江西等4个地区;云南、海南、贵州3个地区的孵化器数量较少,占泛珠区域内孵化器总数不足5%,其中海南全省仅拥有6家孵化器,需加强孵化器建设(见表3)。

表3 2018年泛珠区域孵化器数量分布

表3 (续)

1.1.3 孵化场地面积增长放缓

2018年,泛珠区域各地孵化器总面积为3 865万m2,占全国孵化器总面积比例约为29.3%,较2017年增长10.49%,增速逐步放缓。其中,面积增长速率最快为福建,同比增长超0.5倍,体现了该地区孵化器扩张的速度之快,这与当地良好的用地政策有着密不可分的关系。福建2014年出台《科技企业孵化器新增孵化用房补助办法》,对新建孵化器及改扩建的孵化器给予一次性补贴,最高分别补助100万元和50万元。此外,泛珠区域内单个孵化器面积最大的地区为贵州,孵化器平均用地面积约12万 ㎡。

1.1.4 多数地区在孵企业增速明显

2018年,泛珠区域各地孵化器共孵化在孵企业6.03万家,占全国孵化器在孵企业总数的29.27%,较2017年增长了21.23%。其中,海南、广东两个地区增长率超30%。海南以35.12%的在孵企业增长率居泛珠区域首位,以海口国家高新区创业孵化中心为代表,其在孵企业数量从2016年的350家,增长到2018年的941家,翻了近1.7倍。此外,2018年泛珠区域整体在孵企业增长率较往年相比有所放缓,其中江西和贵州两地出现负增长现象。

1.2 运营情况

1.2.1 管理服务人员数量位居前列

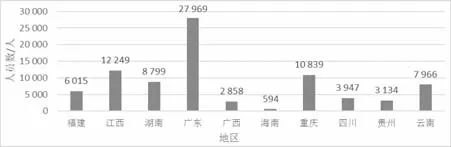

2018年,泛珠区域孵化器(含众创空间)管理服务人员为8.44万人(见图1),占全国孵化器(含众创空间)管理服务人员的38.64%,占比超长三角与京津冀地区之和,成为全国吸纳孵化器(含众创空间)管理服务人员最多的区域。泛珠区域内平均每家孵化器(含众创空间)管理服务人员约为23人,其中单个孵化器(含众创空间)拥有的管理服务人员数量,以江西最多,高达74人。

图1 2018年泛珠区域孵化器、众创空间管理服务人员数量

1.2.2 孵化收入持续增长

2018年,泛珠区域的孵化器总收入为176.98亿元,占全国孵化器总收入的38.2%,较2017年增加了37.82%,涨势明显。其中,孵化器总收入排名前三分别为广东、四川、江西。从增长速度来看,收入增长速度最快的地区为重庆,同比增长65%。从单个孵化器的平均收入来看,泛珠区域孵化器的平均收入为1 095.85万元,其中贵州孵化器的平均收入达3 770.97万元,为孵化器平均收入最高的地区;而广西、海南的单个孵化器收入分别为252.81万元和283.33万元,远低于区域内平均水平。说明泛珠区域内孵化器收入差距较大。

1.2.3 运营成本整体较高

从孵化器的运营成本来看,2018年泛珠区域孵化器运营总成本约116.96亿元,占全国孵化器总收入的66.09%,同比增长38.10%,其中广东、四川、福建3个地区孵化器的运营成本共计超98亿元。运营成本最高的地区为广东,大幅高出泛珠区域平均值(11.7亿元),同时也是单个孵化器平均运营成本最大的省份,约827万元。从孵化器盈利情况来看,以广东为代表,2018年广东孵化器实现总盈利38.52亿元,孵化器整体运营状况良好,其中广州开发区作为泛珠区域孵化器集群建设最为活跃的地区之一,打造了以生物医药与医疗器械产业创新发展为特色的专业孵化器,形成龙头企业带动行业创新创业的集群效应,区内孵化器总收入占广东孵化器总收入的10%。

1.3 孵化绩效情况

1.3.1 创业带动区域就业成效显著

2018年,泛珠区域在孵企业吸纳就业人员共84.92万人,占全国孵化器在孵企业从业人员的1/3,同比增长15.15%。其中,广东吸纳就业人员数量最多,共吸纳就业人员40.9万人,且增长幅度最大,较2017年增长近30%;此外,湖南和四川的就业人数均在泛珠区域从业人员平均值以上,分列吸纳就业人员大省的第2位和第3位;贵州和湖南在单个在孵企业平均吸纳就业人数上排名靠前,分别为26.93人、20.60人。

1.3.2 知识产权数量大幅增长

2018年,泛珠区域孵化器的在孵企业拥有有效知识产权共14.38万件,占全国孵化器拥有有效知识产权的1/3,较2017年增长57.11%。其中,增长速度最快的地区为重庆,2018年重庆的孵化器拥有有效知识产权6 180件,较2017年的增长率高达97.51%。从发明专利产出情况来看,泛珠区域孵化器在孵企业拥有有效发明专利2.57万件,占全国孵化器拥有有效发明专利的1/4,同比增长29.26%;占全国孵化器拥有有效知识产权的17.87%。其中,知识产权占比最高的地区为广西,达29.37%;湖南以23.96%的占比位居第二。近3年,泛珠区域孵化器在孵企业拥有有效发明专利数逐年上升,但发明专利占有效知识产权的比例呈现逐年下降趋势,表明孵化器在孵企业知识产权以实用新型、外观等为主要形式。

1.3.3 投融资两极分化较为明显

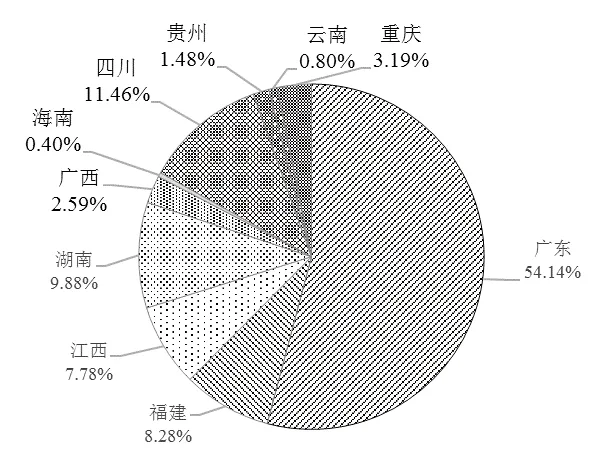

2018年,泛珠区域孵化器获得投融资的在孵企业数量为3 238家,占全国孵化器获得投融资企业总数的6.73%,较2017年增长33.69%,其中,获得投融资的企业数量增长最快的地区为云南,同比增长达85.71%;孵化器获得投融资的在孵企业高度集中在广东、四川、湖南、福建、江西等5个省份,占比超九成,其中广东占比超半数(见图2)。

图2 2018年度泛珠区域孵化器获投融资在孵企业的数量分布

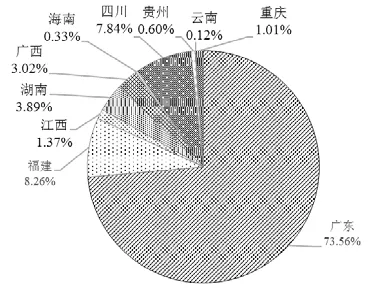

2018年,泛珠各地区孵化器获投融资额为183.14亿元,较2017年增长41.23%,其中投融资额增长最快的地区为广西,同比增长高达416.82%。孵化器获得投融资额最高的地区依次为广东、福建、四川,分别为134.72亿元、15.12亿元和14.36亿元,前4名合计占比超9成(见图3)。

图3 2018年度泛珠区域孵化器在孵企业获投融资金额分布

综上可知,泛珠区域投融资环境较好的地区主要集中在广东、福建、四川等省份,贵州、云南、海南等省份的投融资环境有待进一步优化。其中,广东平均每家在孵企业获投资额最高,达768.51万元。如以清华大学深圳研究院力合科技园为主体建立的力合创智国际孵化器,设立了1.5亿元的国际猎投基金,引进并投资精密喷射成型等国际项目40余个,营造了良好的投融资环境。

1.3.4 当年上市及挂牌企业数量整体缩减

2016-2018年,泛珠区域孵化器上市及挂牌企业数量分别为271家、373家和273家,呈现先增长后缩减的趋势。2018年,受A股IPO“堰塞湖”和新三板市场低迷等影响[3],泛珠区域中仅广西的孵化器上市及挂牌企业数量实现增长,增长率为18.75%。从上市和挂牌企业的地域分布来看,2018年上市和挂牌企业已经涵盖泛珠区域各个省区市,但依然集中在广东、四川两个地区,数量达210家。其中,广东的中山大学达安基因股份有限公司在分子诊断技术及产品的研制、开发和应用上一直处于国内领先地位,其依靠自身的品牌、销售渠道、技术支持、融资渠道,向生物医药产业链的上下游延伸,带动 216 家中小生物医药企业聚集发展,已有1个项目在创业板等候挂牌、3 个项目在新三板挂牌,有10 个项目进入上市前(pre-IPO)阶段。

1.3.5 创新创业氛围整体较为活跃

2018年,泛珠区域的孵化器(含众创空间)创业教育培训人次达6.77万人,开展创新创业活动3.57万场次,建立起6.08万人的创业导师队伍,共计对接10.46万家在孵企业。从孵化器(含众创空间)平均开展创业辅导培训情况来看,江西平均每家孵化器(含众创空间)开展104场次创业辅导培训,为区域内首位,其中在2018年举办的海外博士江西创新创业活动中,成功引进32位来自美国、加拿大等海外高层次人才,与江西省内单位开展签订合作协议、技术指导和交流、专题讲学、技术转让等多种形式的合作。从孵化器(含众创空间)平均开展创新创业活动情况来看,江西、海南为泛珠区域内孵化器(含众创空间)平均开展创新创业活动最多的地区,平均每家孵化器(含众创空间)开展创新创业相关活动20场次以上。

2 存在问题

2.1 区域发展不平衡现象突出

从近3年泛珠区域的创业孵化载体建设情况来看,以广东、四川、福建等地领先发展,海南、贵州等地相对落后,香港、澳门两地处于发展初期,尤其在国家级科技企业孵化器、国家备案众创空间等高水平创业孵化载体建设上,区域发展不平衡现象更为突出。

2.2 全孵化链条建设有待加强

目前,泛珠区域结合各地主导产业发展方向,依托龙头企业、科研院所培育的“众创空间-孵化器-加速器”全孵化链条不多,对支撑地方实体经济发展效益不够显著,全孵化链条建设有待进一步加强。

2.3 孵化服务水平需要进一步提升

泛珠区域集聚了全国近四成的孵化器(含众创空间)管理从业人员,然而在孵企业的知识产权产出、获得创投额、培育上市及挂牌企业等孵化绩效指标在全国占比不高,孵化服务水平有待进一步提升。

2.4 区域内各地协同能力及资源链接能力有待加强

泛珠联盟成立以来,跨区域的资本与项目对接活动尚处于起步与筹备阶段,泛珠区域内各地优势资源的互通渠道尚未打通,帮扶机制有待进一步建立。

3 对策建议

3.1 积极探索跨区域协调发展机制

进一步发挥行业组织促进区域创新合作的平台作用,加快泛珠区域创业孵化载体之间的经验交流与创新资源共享,积极探索联合共建、模式输出等方式[4-5]。加强广东、四川、福建等创新创业活跃地区与海南、贵州、广西等地区开展孵化器战略合作,开展跨区域的资本与项目对接活动,促进资金、技术、人才等创新要素的跨区域流动,实现各地资源互补[6-7],加快促进泛珠区域创新创业协调发展。

3.2 加强创业孵化载体建设

引导海南、贵州、广西等地区加强众创空间建设,福建、重庆等地区推动高水平众创空间建设,海南、贵州、云南等地区加强孵化器建设,福建、广西、广东等地区推动高水平孵化器建设。推动孵化器、众创空间纵深发展,引导各地区依托高校、科研院所等创新主体围绕优势专业领域建设专业化的创业孵化载体,促进产学研结合,加快科技成果转化。加强专业化全孵化链条建设,结合各地区产业发展方向与当地技术、市场、产业等优势资源,加强“众创空间—孵化器—加速器”全孵化链条建设,有效支撑当地特色产业发展。

3.3 加快提升整体孵化服务水平

注重提升孵化服务人员整体素质,依托泛珠区域内各行业,组织建立起面向孵化专业人才的多层次培训体系,向孵化机构输送更多专业性人才。加强创业导师队伍建设,从各地区遴选天使投资人、企业家、成功创业者、技术专家、行业专家等,组建高层次、专业化的创业导师队伍,为创业者提供专业性、实践性辅导服务。强化孵化器投融资服务,逐步建立由孵化器、创业企业、担保机构、投融资机构、政府机构等组成多层次创业孵化投融资服务体系,满足不同阶段的创业企业对资金的需求,深化“投资+孵化”发展模式[8-9]。

3.4 推进港澳合作及国际化发展

借助粤港澳大湾区国际科技创新中心建设的契机,以广东为中心,加强泛珠区域各地与香港、澳门高校、科研院所之间的交流合作[3],吸引港澳科技创新项目来泛珠区域内各地实现转移转化。发挥泛珠区域创新资源集聚能力,组织和举办具有国际影响力的创新创业行业活动,促进海外资本、高层次人才、技术项目、跨境孵化等国际化交流与合作,进一步提升泛珠区域的国际化开放程度及国际合作能力[10]。

3.5 营造区域协同的创新创业文化氛围

加强泛珠区域的合作交流,联合各地区举办泛珠联盟活动,全面总结泛珠区域孵化器发展经验,开展宣传活动,举办区域孵化器论坛和峰会,组织多层次研讨活动。加强对广东创业孵化载体发展典型模式、四川创新创业政策体系构建、香港创新创业发展探索,以及泛珠区域各地先进经验和典型做法的分享,促进各地区之间的经验交流,营造区域协同的创新创业文化氛围。