强制性去杠杆能改善企业债务期限结构吗

2020-08-24秦海林陈泽

秦海林 陈泽

【摘要】去杠杆作为供给侧结构性改革中最重要的一环, 与企业有着千丝万缕的联系, 探究其对企业微观层面的影响十分必要。 去杠杆政策的执行, 不仅会在短期内降低企业的破产风险, 而且会在长期内通过影响公司治理结构、长期项目投资策略和投资者信心等来改善企业的债务期限结构。 利用2014 ~ 2018年的非金融类上市公司综合数据, 运用双重差分模型, 实证检验强制性去杠杆对上市公司债务期限结构的影响。 研究结果显示:实施强制性去杠杆政策能够显著改善企业的债务期限结构, 即降低短期债务比例, 提高中长期债务比例。 这一效应在股权集中度低和企业规模大的样本中更为显著。 因此, 政府应该积极推进强制性去杠杆政策; 上市公司应该主动去杠杆, 改善债务期限结构; 债权人应该正确选择投资对象。

【关键词】债务期限结构;去杠杆;破产风险;双重差分模型;异质性检验

【中图分类号】F274 【文献标识码】A 【文章编号】1004-0994(2020)16-0026-9

一、引言

强制性去杠杆政策的严格执行, 虽然能够在短期内降低企业的资产负债率和预防破产风险, 但是如果短期内财务状况的好转不是源自企业债务期限结构的改善, 而是因为去杠杆政策迫使企业大规模地削减长期债务融资, 那么这些蓄势待发的短期财务风险将会在未来集中爆发。 因此, 需要确定去杠杆政策是否优化了企业债务期限結构, 进而考察该政策能否深入推进。

从世界范围来看, 自2008年金融危机以来, 世界经济仍未见明显的复苏迹象, 高杠杆成了经济危机的指示器。 在国内, 中国经济进入新常态, 杠杆率方面存在凸显的结构性问题[1] 。 2015年12月中央经济工作会议提出“三去一降一补”政策, 去杠杆成为供给侧结构性改革五大任务中最重要的一环。 2016年10月, 国务院颁布《关于积极稳妥降低企业杠杆率的意见》, 详细说明了去杠杆的范围以及相关措施。 2017年中央政府提出:“要在控制总杠杆率的前提下, 把降低企业杠杆率作为重中之重。 ”

在面对政府强制推行的去杠杆政策时, 企业的去杠杆路径主要集中在两个方面:一是减小分子, 即缩减债务规模, 改善债务期限结构[2-5] ; 二是扩大分母, 即通过股东注资, 增加实收资本[6] 。 因此, 企业为了加速去杠杆, 应该积极扩大分母、减小分子。

去杠杆政策实施前两年债务期限结构的平均值为11.03%, 政策实施当年以及后两年的平均值为11.62%, 由此可知从短期来看去杠杆政策在一定程度上发挥了作用, 改善了企业的债务期限结构。 鉴于影响债务期限结构的因素不一而足[7-9] , 本文尝试把去杠杆政策与企业的债务期限结构联系起来, 基于破产风险视角, 探究去杠杆这一强制性政策是否能真正发挥效用, 达到改善企业债务期限结构的目的; 同时分析去杠杆政策的实施是否具有异质性, 以及去杠杆政策是通过什么样的途径来改善企业的债务期限结构。

本文拟利用A股上市公司2014 ~ 2018年数据, 运用双重差分模型来检验强制性去杠杆政策对企业债务期限结构的影响, 并从企业规模、股权集中度等角度, 深入分析强制性去杠杆政策是否具有异质性效果, 借此来提出针对性建议。 本文还设计了中介效应模型, 进一步探究去杠杆对于债务期限结构影响的传导途径。

本研究的贡献有以下四个:①以强制性去杠杆政策为切入点, 不仅选择了一个新的研究视角, 将该政策与企业债务期限结构联系起来, 而且还探讨了前者影响后者的作用机制, 提出了可供实证检验的研究假说; ②借助准自然实验, 使用DID模型, 运用A股上市公司数据, 实证了强制性去杠杆政策可以改善企业债务期限结构; ③基于对市场环境的考察, 从企业规模和股权集中度等角度, 实证检验了强制性去杠杆政策的异质性影响, 并对相关结果做出了合理的经济解释; ④通过中介效应检验, 发现去杠杆是通过降低破产风险来改善企业的债务期限结构。

二、理论分析与研究假说

(一)强制性去杠杆对于债务期限结构的影响

强制性去杠杆政策可以降低企业的资产负债率, 从而缓解并降低破产风险, 这不仅有利于企业进行长期项目的投资和改善经营管理现状, 而且低杠杆还可以通过降低债务人的违约风险, 增强债权人的信心, 为企业提供长期融资便利。 因此, 从长期来看, 强制性去杠杆政策会自然而然地改善企业债务期限结构。 具体分析如下:

首先, 去杠杆可以降低企业的资产负债率, 降低其破产风险, 有利于企业进行长期项目的投资并改善经营状况, 进而改善债务期限结构。 一般来说, 去杠杆是为了降低企业的资产负债率, 缓解企业的破产风险。 刘一楠[10] 认为当杠杆率过高时会增加企业的破产风险, 因此降低企业的资产负债率是釜底抽薪的举措。 Stohs和Mauer[11] 研究发现破产风险与债务期限结构呈负相关关系。 钟宁桦等[12] 发现短期负债与破产风险息息相关。 去杠杆政策的目的是要降低企业短期负债比例, 缓解破产风险, 改善企业经营现状, 具体路径是通过影响企业管理者的投资策略与融资策略, 进而改善债务期限结构。

其次, 去杠杆还可以降低债务人的违约风险, 坚定债权人信心, 持续地为企业提供长期债务, 有利于改善企业债务期限结构。 Myers和Rajan[13] 研究发现, 由于信息不对称, 债权人不能全面掌握企业经营相关的重要信息, 于是在决策是否为企业提供贷款时将更加关注企业的绩效。 企业违约风险的降低是对债权人权利的一种积极保证, 债权人自然而然会愿意做出更长期限的贷款决策。 企业破产风险低、经营状况良好、及时还本付息会更加坚定债权人的投资信心, 令其自愿地、持续地为企业提供长期债务, 从而有利于企业债务期限结构的改善。

综上所述, 去杠杆的提出降低了企业的资产负债率, 缓解了企业的破产风险, 有利于企业的长期项目投资和经营管理。 另外, 低杠杆率会降低债务人违约风险, 坚定债权人信心, 令其持续地为企业提供长期债权投资, 两种因素共同决定了强制性去杠杆会改善企业的债务期限结构。

基于以上理论阐释, 本文提出如下研究假说:

H1:强制性去杠杆能显著改善债务期限结构, 优化债务的内部配置, 令中长期负债比例上升。

(二)异质性调节作用

1. 企业规模差异、强制性去杠杆与债务期限结构。 考虑到大规模企业的债务代理成本和破产成本更高, 强制性去杠杆对企业债务期限结构的影响存在显著的规模差异, 即相较于小规模企业, 强制性去杠杆改善大规模企业债务期限结构的作用更明显。 具体分析如下:

首先, 相对于小规模企业而言, 去杠杆将会通过下调资产负债率来降低大规模企业的债务代理成本。 债务代理成本是股东与管理层产生利益分歧后, 为了缓解冲突引入债务融资后带来的成本。 大量现金流的存在会加剧利益冲突, 导致债务代理成本攀升。 当企业有较多自由现金流量时, 债务代理成本会上升, 为了减少现金流量, 缓解股东与管理层之间的利益冲突, 降低债务代理成本, 企业会提高短期债务比例[14-18] 。 因此, 去杠杆可以起到釜底抽薪的作用, 压缩企业负债规模, 从源头上降低债务代理成本。 对于大规模企业来说, 债务代理成本的降低, 向市场释放了一个积极的信号, 增强了投資者信心, 使其愿意增加长期投资, 大规模企业的债务期限结构也将因此而得到改善。

其次, 相对于小规模企业而言, 杠杆率高企的大规模企业的破产成本更高, 所以去杠杆能够更加显著地改善大规模企业的财务状况。 破产成本会影响企业债务期限结构的决策, 企业短期债务占总债务的比例越高, 破产风险越大[19] 。 对于大企业而言, 因为增长机会多, 所以需要大量的债务融资, 而较高的资产负债率会增加破产成本, 加大其破产风险。 因为大企业的破产成本相较于小企业更高, 所以对于去杠杆政策的反应更加强烈。 强制性去杠杆政策不仅会显著地降低大规模企业的杠杆率, 而且会持续优化企业债务期限结构。

综上所述, 由于大规模企业的债务代理成本和破产成本更高, 对去杠杆政策更加敏感, 因此, 该政策必将显著改善大规模企业的债务期限结构。

基于以上理论阐释, 本文提出如下研究假说:

H2:相较于小规模企业, 强制性去杠杆能够显著改善大规模企业的债务期限结构。

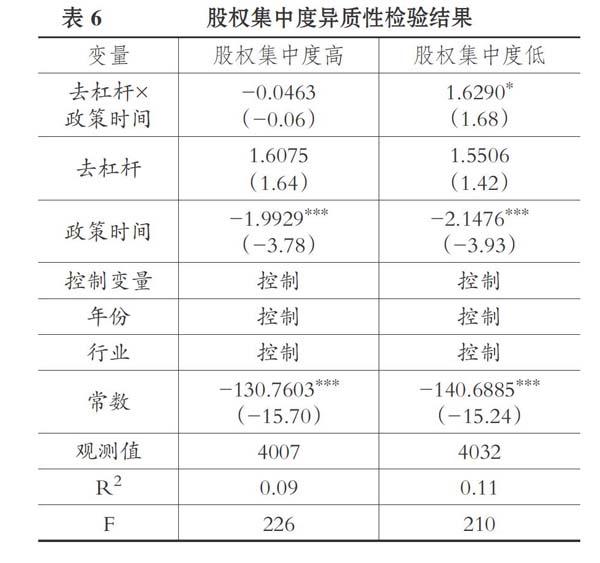

2. 股权集中度差异、强制性去杠杆与债务期限结构。 强制性去杠杆会缓解股东和债权人之间的代理冲突, 债务代理成本的存在, 使得股权集中度高的企业倾向于短期负债融资, 股权集中度低的企业倾向于长期负债融资; 又因为该政策将会导致股权集中度出现马太效应, 因此, 相较于股权集中度高的企业, 股权集中度低的企业因为强制性去杠杆政策大幅降低长期负债, 使其债务期限结构得到显著改善。 具体分析如下:

首先, 股权集中度与债务期限结构存在显著的负相关关系。 在我国债权人保护较弱且股权集中度较高的背景下, 控股股东与债权人存在严重的代理问题, 企业倾向于缩短债务期限[20,21] 。 股权集中度高的企业具有相对较高的短期债务水平以缓解控股股东和债权人之间的代理冲突。 根据债务期限结构代理成本假说, 缩短债务的有效期限能缓解股东和债权人之间的利益冲突。 短期债务被认为是监督内部人机会主义的一种极有力的工具, 能迫使管理者定期为投资者生产并提供有关企业经营状况的信息, 以便债权人重新考虑是否继续投资[22,23] 。 基于上述分析, 在我国债权人保护力度较弱的背景下, 缩短债务期限是为了降低债务代理成本, 因此, 股权集中度与债务期限结构负相关。

其次, 强制性去杠杆政策对于股权集中度存在马太效应, 股权集中度低的企业在政策的影响下, 更倾向于选择长期债务融资方式。 股权集中度高的企业, 去杠杆会在一定程度上缓解企业的破产风险, 弱化股东分散风险的动机, 使大股东增加股权投资比例, 并随着投资人数增加, 中小股东的搭便车心理倾向更加明显, 对大股东的制衡和监督就会弱化, 最终导致的结果就是企业的股权集中度升高[24,25] 。 另外, 对于股权集中度低的并且采取了积极的扩大股权融资规模策略的企业, 去杠杆政策会稀释股权, 使股权集中度低的企业股权更加分散。 基于上述分析, 去杠杆政策的实施对于股权集中度存在马太效应, 股权集中度低的企业股权会更加分散, 企业更倾向于选择长期债务。

综上所述, 由于股权集中度与债务期限结构存在显著的负相关关系, 股权集中度高的企业倾向于短期负债融资, 股权集中低的企业倾向于长期负债融资, 再加上去杠杆政策对股权集中度的马太效应, 使股权集中度低的企业更加倾向于长期负债融资方式。 因此, 去杠杆政策将会促使股权集中度较低的企业自觉选择长期负债, 从而改善企业的债务期限结构。

基于以上理论阐释, 本文提出如下研究假说:

H3:对于股权集中度低的企业而言, 强制性去杠杆政策更能显著改善其债务期限结构。

(三)影响机制作用

强制性去杠杆对于债务期限结构的影响机制是政策效果直接作用于企业的资产负债率, 缓解了企业的破产风险, 有利于企业进行长期项目的投资和改善经营管理现状; 同时低杠杆还可以通过降低债务人的违约风险, 坚定债权人的信心, 令其更愿意为企业提供长期债务, 最终改善企业的债务期限结构。 很明显, 强制性去杠杆对于债务期限结构的影响是以破产风险为中介变量的。

首先, 强制性去杠杆政策的实施直接降低了企业的资产负债率, 杠杆率的下降有助于企业破产风险的缓解, 进而对企业产生一系列积极的影响, 有利于企业进行长期项目的投资和改善经营管理状况[26-29] 。

其次, 破产风险的缓解使得债务人的违约风险降低, 同时还会传递给债权人一个利好信号, 坚定债权人的投资信心, 使债权人更愿意为企业提供长期债务, 从而进一步影响企业的融资决策, 自然而然地促进企业改善债务期限结构。

综上所述, 去杠杆通过直接降低企业的资产负债率, 缓解企业的破产风险, 优化企业的经营现状, 有利于企业进行长期项目的投资, 进而影响融资策略; 通过降低债务人的违约风险, 坚定债权人的投资信心, 令其更愿意为企业提供长期债务, 双管齐下地影响企业的融资决策, 最终改善企业的债务期限结构。

基于以上理论阐释, 本文提出如下研究假说:

H4:强制性去杠杆政策可以通过破产风险的中介作用来改善企业的债务期限结构。

三、研究设计

(一)样本选择

为了研究强制性去杠杆对我国上市公司债务期限结构的影响, 本文选取在A股市场的3625家上市公司作为初始样本, 选取的样本数据是2014 ~ 2018年对外披露的财务数据, 在此基础上又进行筛选处理:①剔除金融、证券类上市公司的数据。 ②剔除数据缺失以及ST与?ST类企业。 ③剔除上市时间在2015年之后的企业, 因为要进行政策实施前后的对比。 本文所选取研究样本数据来自同花顺数据库, 利用Stata 14和Excel 2007进行数据处理, 并对数据进行了缩尾处理。

(二)模型设计和变量定义

1. 基础模型。 为了克服OLS的内生性问题和准确评估强制性去杠杆政策对企业债务期限结构的影响, 本文选择采用双重差分模型(DID)进行实证检验。 DID模型是基于自然实验得到的数据, 保证政策实施组和对照组在样本分配上的完全随机, 将政策影响的真正效果有效分离出来, 这种方法能够有效识别强制性去杠杆政策实施前后企业债务期限结构发生的变化, 因而可以得到对干预效果的真实评估结果。

据此, 为了探究强制性去杠杆对于债务期限结构的影响, 本文根据数据特点和变量定义, 设定了如下计量模型:

(1)

其中,各变量的定义和经济含义如下:

(1)被解释变量:债务期限结构(dm)。 本文选择使用债务期限结构作为研究的被解释变量。 关于变量的度量常用的有两种方法:一种是资产负债表法, 债务期限结构=长期负债/总负债; 另一种是增量法, 用企业新增债务期限来度量其整体债务期限。 囿于数据的可获得性, 本文选取第一种度量方法对债务期限结构进行度量。

(2)解释变量:去杠杆(treat)。 该变量是以资产负债率(lev)为基准衍生得到的虚拟变量。 参考秦海林和高軼玮[30] 的做法, 选取65%的资产负债率为基准对数据进行分组, 当资产负债率小于65%时, 说明其为低杠杆企业, 较少受到强制性去杠杆政策的影响, 被视为“控制组”, treat=0; 反之, 当资产负债率大于或者等于65%时, 说明其为高杠杆企业, 是去杠杆政策的目标对象, 被视为“处理组”, 则treat=1。 实施政策的时间(policy), 该变量是区分强制性去杠杆实施前后不同时间段的虚拟变量, 时间在2016年之前则取值为0, 而在2016年之后则取值为1。 去杠杆×实施政策的时间(treat×policy), 该变量是分组变量treat和时间变量policy的交互项, 用于度量处理组的政策效应。

(3)控制变量:X表示所有控制变量的集合。 该集合包括:净资产收益率、流动比率、成长性、每股收益、利息保障倍数、年份和行业。 具体的变量定义如下表1所示。

2. 中介效应模型。 为了检验H4, 探究其传导机制, 本文建立了中介效应模型, 选择破产风险(Z)为中介变量, 并借鉴温忠麟等[31] 的做法设定了如下中介效应模型。

(三)描述性统计

为了更全面、更清晰地揭示样本数据特征, 将样本分为全样本、控制组和处理组进行变量的描述性统计, 具体结果如表2所示。

根据变量的描述性统计结果可以看到, 资产负债率(衡量企业杠杆的指标)的全样本均值为49.11%, 处理组均值为74.475%, 控制组均值为43.167%, 处理组的均值高于全样本和控制组; 在债务期限结构方面, 处理组均值为24.766%, 明显高于全样本和控制组。 上述统计结果表明, 去杠杆政策作用于资产负债率较高的企业且能有效改善债务期限结构, 契合本文的核心假设逻辑。

(四)平行趋势检验

为了确保双重差分估计结果的无偏性, 在进行双重差分之前要进行平行趋势检验, 即要求控制组和处理组在强制性去杠杆政策实施前没有显著差异, 在政策实施之后产生差异, 这样就消除了内生性问题, 并且充分验证了两者之间的差异是受到政策单一因素的影响。 因此, 本文参考Bertrand和Mullainathan[32] 的做法设计了如下模型:

其中, dm为债务期限结构, Before2、Before1均为虚拟变量, 如果样本分别是受到政策影响前的第2年和第1年的数据, 则该指标分别取1, 否则取0; 如果样本是受到政策影响的当年数据, 则Current取值为1, 否则取0; 如果样本是受到政策影響后的第1年、第2年的数据, 则After1、After2分别取1, 否则取0。 具体检验结果如表3所示。

根据上述平行趋势检验结果可以发现, Before2、Before1均不具有显著性, 而Current、After1、After2均正向显著, 由此证明强制性去杠杆政策实施前后, 对企业债务期限结构的影响有着显著的差异, 即强制性去杠杆的实施能够明显改善债务期限结构。 由此说明, 本文的双重差分模型通过了平行趋势检验, 该模型的使用具有合理性和科学性。

六、影响机制检验

为了检验强制性去杠杆政策对于债务期限结构的影响机制, 本文进行了中介效应检验。 借鉴纽约大学商学院Edward Altman提出的Z-score评分模型, 利用5个财务指标、根据不同权重加总衡量破产风险的Z值。

采用温忠麟等[31] 中介效应的检验流程, 具体的回归结果如表9所示。

根據表9的中介效应检验结果可知, 列(1)对应的是模型(2)的回归结果, 列(2)对应的是模型(3)的回归结果, 列(3)对应的是模型(4)的回归结果。 首先, 列(1)的回归结果显示, 去杠杆政策与债务期限结构的相关系数为0.8672, 在1%水平上显著, 即表明去杠杆政策能显著改善债务期限结构。 列(2)的回归结果显示, 去杠杆政策与破产风险相关系数为1.5672, 在1%水平上显著, 说明去杠杆政策与破产风险正相关, 已知Z值越大, 企业的破产风险越小, 由此说明去杠杆政策能显著地降低企业的破产风险。 列(3)的回归结果显示, 去杠杆政策与债务期限结构的相关系数为0.9761, 在1%水平上显著, 破产风险与债务期限结构的相关系数为0.1432, 在5%水平上显著。 由此可以看出, 破产风险作为中介变量, 发挥了部分中介作用。

七、结论与建议

(一)研究结论

以去杠杆为政策背景, 利用我国A股非金融类上市公司2014 ~ 2018年数据, 采用双重差分模型, 探究去杠杆对于股权结构的影响, 并检验了在企业规模、股权集中度异质性下, 政策实施产生的不同影响效果, 得出以下结论:

首先, 总体而言, 强制性去杠杆可以对债务期限结构产生显著影响, 具体表现为改善债务期限结构, 通过降低企业的资产负债率缓解破产风险。 这不仅有利于企业进行长期项目的投资和改善经营管理现状, 而且低杠杆还可以通过降低债务人的违约风险, 坚定债权人的信心, 令其更愿意为企业提供长期债务融资。 从企业的经营管理现状优化以及投资项目的期限调整方面来看, 去杠杆政策都能为企业带来积极效果。

其次, 去杠杆政策能够明显改善大规模、股权集中度低企业的债务期限结构。 原因是大规模企业代理成本与破产成本较高, 对于去杠杆政策的反应更强烈; 股权集中度低的企业债务期限较长, 去杠杆的马太效应会自然而然延长其债务期限。

最后, 去杠杆政策主要通过降低企业的破产风险改善其债务期限结构, 即破产风险发挥了部分中介作用。

(二)对策建议

为了顺利地完成去杠杆的历史任务和完善我国的公司治理结构, 根据本研究的理论分析与实证检验, 提出如下建议:

首先, 政府应该积极推进强制性性去杠杆政策, 针对不同主体提出不同的要求。 在去杠杆政策实施过程中, 大规模、股权集中度低的企业对于政策的反应更敏感, 对于该类企业而言实际的去杠杆效果更加显著, 能达到改善债务期限结构的目的; 但是小规模、股权集中度高的企业对于去杠杆政策的反应不明显, 去杠杆效果不理想。 政府应该针对此现象制定相应的政策, 使去杠杆政策的实施效果更加深入和广泛。

其次, 企业应该正确选择融资工具, 合理安排债务期限结构。 企业在选择融资工具时, 要对国家的宏观政策、资本市场发展状况、自身的经营状况有必要的了解, 综合考虑自身优劣势, 权衡收益与风险, 选择合适的融资工具。 另外, 企业应该适时调整债务期限结构, 适度增加短期负债, 有效缩减现金流, 削弱管理者在职消费动机, 减少企业的股权代理成本, 从而提高企业收益。 合理地安排长期负债与短期负债的比例, 以实现企业价值最大化。

最后, 债权人应该正确选择企业债券进行投资, 合理分配资金。 债权人在债券的选择上要慎重, 尽量选择那些去杠杆政策效果显著的企业, 考虑在股权集中度低、规模大的企业中进行重要资产配置。 同时还要完善债权人利益保护机制, 促使企业自觉改善债务期限结构。

【 主 要 参 考 文 献 】

[ 1 ] 胡育蓉,齐结斌,楼东玮.企业杠杆率动态调整效应与“去杠杆”路径选择[ J].经济评论,2019(2):88 ~ 100.

[ 2 ] 唐建伟.关于中国企业去杠杆问题的分析[ J].新金融,2018(1):22 ~ 26.

[ 3 ] 王贞洁,王竹泉.我国上市公司杠杆错估及其关联效应——对“去杠杆”政策的思考[ J].经济管理,2018(4):20 ~ 35.

[ 4 ] 陈卫东,熊启跃.我国非金融企业杠杆率的国际比较与对策建议[ J].国际金融研究,2017(2):3 ~ 11.

[ 5 ] 纪洋,王旭,谭语嫣,黄益平.经济政策不确定性、政府隐性担保与企业杠杆率分化[ J].经济学(季刊),2018(2):449 ~ 470.

[ 6 ] 谭小芬,李源,王可心.金融结构与非金融企业“去杠杆”[ J].中国工业经济,2019(2):23 ~ 41.

[ 7 ] 齐欣林.债务期限结构的宏观经济影响因素研究[ J].新疆社会科学,2013(6):23 ~ 30.

[ 8 ] Michael C. Jensen, William H. Meckling. Theory of the Firm: Managerial Behavior, Agency Costs, and Ownership Structure[ J].Journal of Financial Economics,1976(4):305 ~ 360.

[ 9 ] Brockman P., Martin X., Unlu E.. Executive Compensation and the Maturity Structure of Corporate Debt[ J].The Journal of Finance,2010

(3):1123 ~ 1161.

[10] 劉一楠.企业杠杆、企业投资与供给侧改革——基于面板双门限回归模型的微观证据[ J].上海经济研究,2016(12):120 ~ 129.

[11] Mark Hoven Stohs, David C. Mauer. The Determinants of Corporate Debt Maturity Structure[ J].The Journal of Business,1996(3):279 ~ 312.

[12] 钟宁桦,刘志阔,何嘉鑫,苏楚林.我国企业债务的结构性问题[ J].经济研究,2016(7):102 ~ 117.

[13] Stewart C. Myers. Determinants of Corporate Borrowing[ J].Journal of Financial Economics,1977(2):147 ~ 175.

[14] Meyers Stewart C., Rajan Raghuram G.. The Paradox of Liquidity[ J].Quarterly Journal of Economics,1998(3):733 ~ 733.

[15] Richardson S.. Over-investment of Free Cash Flow[ J].Review of Accounting Studies,2006(2-3):159 ~ 189.

[16] 徐晓东,张天西.公司治理、自由现金流与非效率投资[ J].财经研究,2009(10):47 ~ 58.

[17] Yaniv Grinstein, David Weinbaum, Nir Yehuda.The Economic Consequences of Perk Disclosure[ J].Contemporary Accounting Research,2017(4):1812 ~ 1842.

[18] 刘银国,焦健,张琛.股利政策、自由现金流与过度投资——基于公司治理机制的考察[ J].南开管理评论,2015(4):139 ~ 150.

[19] 胡杰.债务期限结构、管理层防御效应与上市公司高管薪酬水平[ J].财经论丛,2014(2):64 ~ 71.

[20] 江伟,沈艺峰.大股东控制、资产替代与债权人保护[ J].财经研究,2005(12):95 ~ 106.

[21] 童盼,陆正飞.负债融资对企业投资行为影响研究:述评与展望[ J].会计研究,2005(12):71 ~ 76+96.

[22] 毛洪安,李晶晶.代理成本、股权结构与企业债务期限结构[ J].中南财经政法大学学报,2010(5):104 ~ 109.

[23] 肖作平,廖理.大股东、债权人保护和企业债务期限结构选择——来自中国上市公司的经验证据[ J].管理世界,2007(10):99 ~ 113.

[24] 黎文靖,孔东民,刘莎莎,邢精平.中小股东仅能“搭便车”么?——来自深交所社会公众股东网络投票的经验证据[ J].金融研究,2012

(3):152 ~ 165.

[25] 綦好东,刘浩,朱炜.过度负债企业“去杠杆”绩效研究[ J].会计研究,2018(12):3 ~ 11.

[26] 孟蓼筠.基于微观视角的非金融企业“去杠杆”问题研究[ J].金融理论与实践,2016(8):110 ~ 113.

[27] 蔡真,栾稀.为什么企业回报下降杠杆还在上升?——兼论宏微观杠杆率的背离[ J].金融评论,2017(4):62 ~ 77+125.

[28] 罗欣.企业财务风险的衡量[ J].生产力研究,2011(4):198 ~ 199+211.

[29] 陈丹,曹伟豪.高管激励,终极控制权性质与财务风险[ J].工业技术经济,2018(9):114 ~ 122.

[30] 秦海林,高軼玮.去杠杆政策会影响投资者信心吗?[ J].经济评论,2020(1):1 ~ 19.

[31] 温忠麟,张雷,侯杰泰等.中介效应检验程序及其应用[ J].心理学报,2004(5):614 ~ 620.

[32] Bertrand Marianne, Mullainathan Sendhil. Enjoying the Quiet Life? Corporate Governance and Managerial Preferences[ J].Journal of Political Economy,2003(5):1043 ~ 1075.