论间接代理受托人破产时对委托人的保护

2020-08-24许一君

许一君

一、问题的提出

间接代理规则自《合同法》立法时即有争议,但至今学术界对间接代理的基本定义仍莫衷一是,对该规则是否应当被纳入《民法典》及纳入后的体系位置也有激烈的不同意见。①(1)①参见方新军:《民法典编纂视野下合同法第402 条、第403条的存废》,载《法学研究》2019年第1期;朱虎:《代理公开的例外类型和效果》,载《法学研究》2019年第4期。就概念而言,最高人民法院“九民纪要”第2条认为《合同法》第402条规定的是隐名代理,第403条规定的是间接代理。但在实践中间接代理制度仍然让法官棘手,一般采取回避的态度。究其原因,是尚未把握该制度的构成要件,无法将其区别于其他重要制度。相对而言,委托人的介入权比第三人的选择权更有争议,本文也主要讨论前者。

学者对间接代理制度是法律继受的产物存在共识,但如果法律继受时出现了错误,局限于抄错的文本进行教义学解释,就如同隔靴搔痒,导致南辕北辙,使得该解释任务自始给付不能。无论继受自何处,我国《民法典》第926条规定的“因第三人的原因不履行义务”,使得间接代理制度的适用范围,无法包括处理受托人破产时对委托人保护的问题,因此不同于英美法系、大陆法系和《欧洲合同法原则》(以下简称PECL)、《欧洲私法示范法草案》(以下简称DCFR)等国际合同法文件。

已有研究绝大多数是对《民法典》第926条(《合同法》第403条)进行解释和说明,即说明法律是这么规定的,也可以这么规定。但法律理论不仅要说明“可以”,而且要说明“必要”。“必要”的证立工作应当从功能性视角出发,充分说明法律规定间接代理规则的目的,明确其应当发挥作用的场域,认清制度上的缺漏,在必要的时候实现有效的制度供给。

本文第二部分将说明,在《民法典》第926条的定义下我国间接代理制度的内涵与外延,分析其构成要件及其与比较法上的区别;第三部分将说明我国间接代理委托人介入权的法律效果,分析其功能以及可能存在的缺漏;第四部分将在不改变现行法的前提下,通过法律解释做漏洞填补,在间接代理受托人破产时,给予委托人必要的保护。

二、我国间接代理制度与众不同

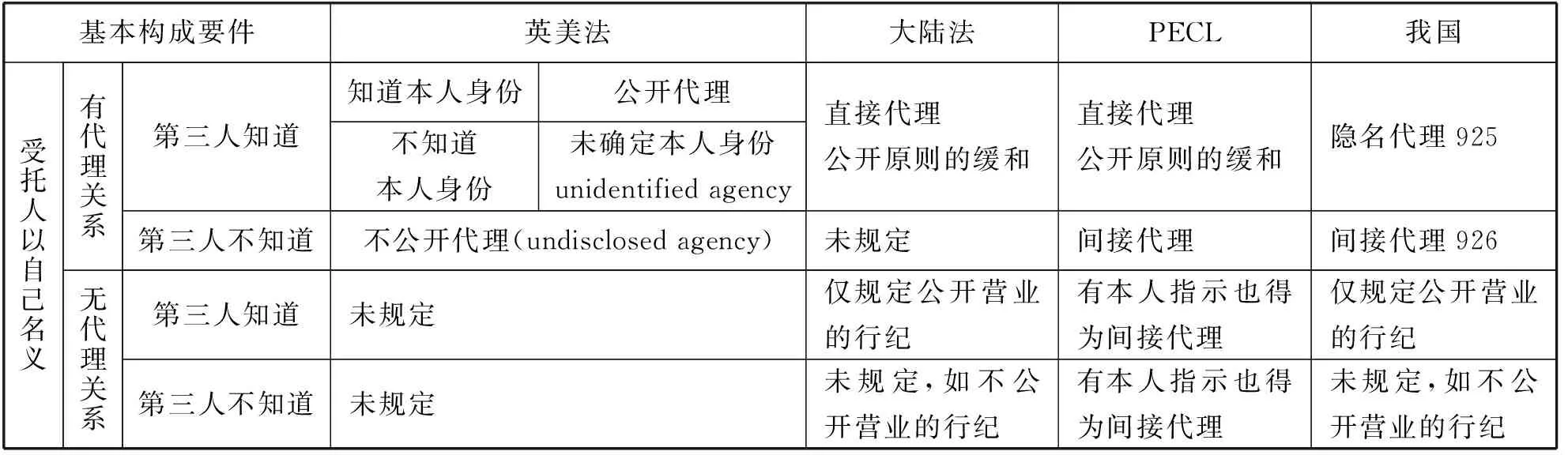

(一)非行纪的间接代理

《民法典》第926条规定的是“受托人以自己的名义与第三人订立合同时,第三人不知道受托人与委托人之间的代理关系的”情形。按照文义解释,该基本情形的构成要件可以拆解有三:(1)受托人以自己的名义;(2)委托人与受托人之间有代理关系;(3)第三人不知道该代理关系。

结合《民法典》第925、926条的规定进行解释,可以得知在第三人不知道代理关系时,合同不直接约束委托人和第三人。毫无疑问,在间接代理制度顺利运行时,委托人或者第三人都没有介入的理由,应当严守合同相对性,委托人仅与受托人发生合同关系,第三人也仅与受托人发生合同关系。这是一般情形下的原则,即本节讨论的三方均完全履行的情形。

对上述三个构成要件进行深入分析,能够加深理解间接代理概念的内涵和外延,进一步明确规则的机制和功能,厘清与比较法上类似制度的联系和区别。当委托人与受托人存在委托关系,而受托人以自己的名义为法律行为时,即固定“受托人以自己名义”这一变量,可以再分为四种情形:(1)有代理关系,第三人知道或应当知道;(2)有代理关系,第三人不知道且不应当知道;(3)没有代理关系,第三人知道或应当知道;(4)没有代理关系,第三人不知道且不应当知道。

因为没有委托关系则没有“受托人”,所以本文不讨论没有委托关系,但是有委托关系外观或声称有委托关系,第三人陷入错误认识的情形。如果不存在有效的委托和代理权授予,如表见代理,根本不符合《民法典》第925、926条的构成要件,不能适用该两条,也与本文要讨论的主题无关。有委托关系是《民法典》第925、926条的前提,忽视这个前提容易导致错误分析,混淆隐名代理与无权代理、表见代理的理解与适用,①(2)①方新军:《民法典编纂视野下合同法第402 条、第403条的存废》,载《法学研究》2019年第1期,第86页。也容易将间接代理与虚伪表示、恶意串通、意思表示错误等制度联系起来。②(3)②耿林、崔建远:《未来民法总则如何对待间接代理》,载《吉林大学社会科学学报》2016年第3 期,第21页。

表1 间接代理与比较法上的相关制度

其中情形(1)为《民法典》第925条,我国学者所称的隐名代理,或曰公开代理原则的缓和。①(4)①殷秋实:《论代理中的显名原则及其例外》,载《政治与法律》2016年第1期,第76页。需要特别说明,在情形(1)中,因第三人知道存在代理关系,即至少知道本人的存在,所以并非英美法的不公开代理。英美法中,依照第三人是否知道本人姓名,又可再作分类:如果第三人知道本人身份,则为公开代理,需要处理的仅是证明其知道的问题;如果第三人不知道本人身份,则为本人身份尚未明确的代理(unidentified agency),该制度也属于公开代理,但其有特殊的法律效果,因与主题无关,在此不表。

情形(2)为《民法典》第926条,狭义间接代理,即本文主要需要讨论的对象。就构成要件而言,该种情形符合英美法不公开代理(undisclosed agency),但法律效果有所不同。

上述情形(3)的典型为行纪,且为公开营业的行纪。因为行纪合同中委托人没有授予行纪人足以影响本人法律地位的权限,即行纪合同中委托人与行纪人之间没有代理关系,即使第三人知道本人的存在、知道本人的身份,也属于没有代理关系,并不影响第三人与中间人之间有合同关系而与本人没有合同关系。情形(4)有可能为没有营业外观的行纪,或其他的一般委托。

在大陆法系和国际文件的语境下,情形(2)(3)(4)均可归入所谓“间接代理”,情形(2)是本文讨论的非行纪的间接代理;在英美法系语境下,仅情形(2)为不公开代理。

(二)特殊的构成要件:受托人因第三人的原因不履行义务

我国间接代理制度区别于大陆法系、英美法系、国际上相关商事合同法文件的最主要的特点在于规定了委托人介入权的一个特殊构成要件:受托人因第三人的原因不履行义务。该要件使得我国间接代理制度迥异于比较法上类似的制度。

1.与英美法不公开代理的对比

英国法上的不公开代理制度发源于买办交易(factor)②(5)②Factor与行纪类似,但英国人认为Factor占有货物,但行纪人不占有货物。Factor在保理交易中翻译为“保理商”,可以理解为占有债权的人。但为了区别保理与行纪,且考虑到Factor在殖民地治理中曾发挥作用,本文将其视为买办(comprador)的同义词,翻译成买办。,当出卖人不在交易地时,其通常委托买办占有其商品并出售。英国买办有时为自己缔约,有时为他人缔约,但在缔约时并没有明确说明是为谁缔约,这是区别于行纪的特点;而大陆法系的行纪人,一定没有得到本人授予的代理权,但相对人知道或者应当知道行纪人背后有本人的存在。

当买办破产时,其无法向第三人收取价金或无法向委托人交付已收取的价金,本人有介入的必要。此时,英国法确立了出售所得价金不属于破产的买办的原则。③(6)③Tan Cheng-Han,Undisclosed Principals and Contract,120 Law Quarterly Review 483(2004).而这又慢慢发展成本人不但可以直接起诉,也可以直接被诉。④(7)④See S.J.Stoljar,The Law of Agency,Sweet & Maxwell,1961,pp.203-211.英国学者认为在特殊情况,尤其是代理人破产的情况下,给予本人对第三人直接的请求权,就类似于债权让与。⑤(8)⑤Burrows ed.,English Private Law,Oxford University Press,2013,p.636.尽管与我国间接代理制度的构成要件类似,但本人可以直接起诉或被诉、成为当事人才是不公开代理的法律效果。《美国代理法第三次重述》第6.03条第1-2项规定不公开代理中代理人与第三人订立合同,代理人与第三人为合同当事人,而且,除有本人不得为合同当事人的约定外,本人也为合同当事人。⑥(9)⑥The American Law Institute,Restatement of the Law, Agency 3d,2006,§6.03.

但无论如何,受托人破产是该制度发挥功能的主要场域。但我国“因第三人原因不履行”这一构成要件无法包括受托人因自身原因破产的情形。

2.与大陆法间接代理的对比

间接代理是受托人根据委托人的指示或者为委托人计算,但不是以委托人的名义行事或者不以委托人作为缔约方,即以不直接约束委托人的方式行事。间接代理既可以披露委托人,或者披露委托人的存在,也可以不披露。本人通过间接代理实施行为的原因多种多样。比如,本人可能想以不显眼的方式行事,或者想获得更为有利的合同条款或者价格。也可能是中间人的名声和众所周知的偿债能力会提高第三人愿意订立合同的机会。间接代理的利用也可能是为了中间人的利益,比如中间人是有关市场上的专家并且不想向本人披露客户的名称。

《德国民法典》没有间接代理的一般规定,但在《德国商法典》第392条第2项规定了行纪委托人的保护,第457条第2项规定了承揽运送的特别规定。《德国商法典》第392条第1项规定,行纪人与第三人所订立的合同,行纪人取得债权,只有在债权让与后委托人才能对债务人主张权利。但第2项规定,对于行纪人和行纪人的债权人而言,该债权视为委托人的债权,即除合同相对人外,该债权被推定为委托人的债权。在正常情况下,委托人如果想直接对第三人主张权利,则需要先从行纪人处受让债权。但在行纪人破产时,委托人可以取回债权;在该债权被行纪人的债权人申请成为执行标的物时,委托人可以提起第三人异议之诉。

因此,德国行纪的特别规定是在行纪人破产时,给予委托人类似于取回权的保护。在例如《民法典》第926条第1款规定的受托人“因第三人的原因不履行”的情形,并不需要特别规则的救济。大陆法系未规定这种狭义的间接代理,即有代理权,但第三人不知或不可得知的情形,立法者做出的判断是该委托人原则上不值得特别保护,这可能因为狭义的间接代理并不常见,也有可能因为没有公示机制保护委托人。

3.国际间合同法文件的间接代理

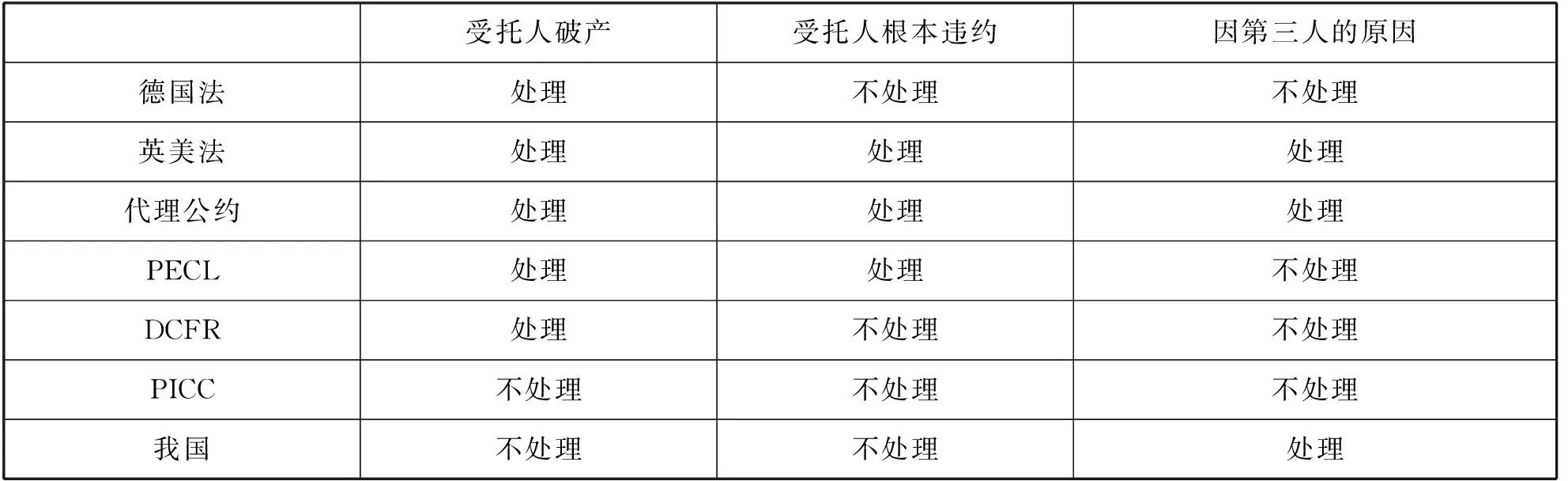

国际统一法协会(UNIDROIT)于1983年发布了《国际货物买卖代理公约》(以下简称《代理公约》),此后,PECL、DCFR、《国际商事合同原则》(以下简称PICC),融合英美法不公开代理规则和大陆法行纪规则,制定了各自的间接代理规则。其中《代理公约》规定的委托人可以行使介入权的情形最多,只要代理人不履行均可行使;1999年的PECL规定只有代理人破产或根本违约委托人才可行使介入权,适用范围比《代理公约》狭窄;2004年和以后版本的PICC中,委托人的介入权被删除;①(10)①Bennett,Agency in the Principles of European Contract Law and the UNIDROIT Principles of International Commercial Contracts(2004),11 Uniform Law Review 771-792(2006).但2009年的DCFR借鉴此前的争议,规定了只有在受托人破产时,委托人方可行使介入权,且规定在债权让与一节之后,认为其本质上是债权的移转。这些国际合同法文件中体现的总体的趋势为,对委托人行使介入权的特殊情形要求越来越严格。

《代理公约》的间接代理规则是我国《民法典》第926条(《合同法》第403条)的主要母法,毕竟在1999年《合同法》颁布时,上述四份国际法文件仅有《代理公约》问世。《代理公约》第13条被评价为该公约最重要的一条,主要处理的是因代理人的原因对本人不履行的问题。《代理公约》第13条2款a项的表述,意在使得委托人行使介入权的限制最小化。②(11)②D.Busch,Indirect Representation in European Contract Law,Kluwer Law,2005,pp.186-187.但该条的官方评论专门提及,之所以规定因第三人的原因不履行可行使介入权,原因在于第三人的过错是否可以成为代理人的归责事由存在疑问,因此该条只是附带提及“第三人的原因”,而主要适用该条的情形是“因受托人的原因”。③(12)③Malcolm Evans,Explanatory Report on the Convention on Agency in the International Sales of Goods,12 Uniform Law Review 73-78(1984).但“第三人的原因”成为《民法典》第926条委托人介入权的唯一情形,不啻本末倒置,南辕北辙。大部分学者仅以外贸代理的历史原因作为该条的主要立法理由,而未发现《代理公约》、PECL的相关规定与我国《民法典》第926条之间明显的区别,④(13)④梁慧星:《民法总则立法的若干理论问题》,载《暨南学报(哲学社会科学版)》2016年第1期,第33页;耿林:《民法总则关于“代理”规定的释评》,载《法律适用》2017年第9期,第31页。在当前没有外贸代理特别管理的背景之下,需要反思该条构成要件与比较法上间接代理存在如此重大区别的原因和1999年《合同法》立法以来该条的运行效果。

综合上文论述,可以制作出表2,明显可以看出我国间接代理委托人行使介入权的前提迥异,导致该制度南辕北辙。想要在错误的文本上,通过教义学解释出完美的规则实属自始客观履行不能。

表2 委托人行使介入权的情形

三、《民法典》第926条不能有效保护委托人

(一)未有效分配第三人违约或破产的风险

如上文所述,“因第三人的原因不履行”是我国间接代理委托人行使介入权的特殊构成要件,迥异于比较法上的类似制度。本部分将分析我国间接代理制度的法律效果和功能,论述我国间接代理制度功能南辕北辙,未能实现本应有的法律效果。

因第三人的原因不履行可以分为第三人有清偿能力违约和第三人丧失清偿能力两种类型。在三方均有清偿能力时,理论上三方的合法利益均可最终得以维护。而此时需要分配的风险是当一方违约时,实现最终利益状态所需要的交易成本,即律师费、诉讼费、履行迟延造成的损失等。而第三人破产时,需视受托人在选择第三人时是否有过失等决定其是否向委托人承担违约责任,并不一定需要委托人介入而承担破产风险。

1.委托人未必愿意行使介入权

允许委托人直接向第三人主张的原因在于节省中间环节,避免因受托人惰于行使权利而造成的迟延。因受托人接受委托人的监督,委托人可以要求受托人对第三人起诉,并要求受托人移转交易的利益。然而,一般认为,与其向受托人请求,不如直接向第三人请求,能够避免诉讼循环,节省交易成本;①(14)①Rochvarg,Ratification and Undisclosed Principals,34 McGill Law Journal,311(1989);Kreb,Some Thoughts on Undisclosed Agency,in Gullifer and Vogenauer eds.,English and European Perspectives on Contract and Commercial Law,Hart Publishing,2014,p.173.委托人也可以要求受托人移转其对第三人的债权。

但是,一般而言,债权人发生变化并不能提高债务人履行的可能性。所以,如果委托人因第三人不履行而向其行使介入权,至多防止了受托人怠于向第三人主张权利的风险,但这完全可以由委托人向受托人主张违约责任而解决。如果委托人愿意直接向第三人请求,受托人往往没有动机拒绝向其为债权让与,可见该条没有规定的必要。即使法律提供保护,是否行使该权利也应当由委托人自己决定。但是,委托人未必愿意向第三人请求,原因在于,第三人履行合同义务的意愿没有升高,请求第三人履行的成本没有降低,甚至委托人向第三人请求的难度相比于受托人反而更大。这种情况与让与一个有瑕疵的债权类似,交易显然对原债权人有利,而新债权人往往不愿意接受有瑕疵的债权。

因而,如果委托人有选择是否介入的权利,则我国规定的委托人的介入权是在内部关系仍然起作用时,额外地,通过调整外部关系,给予委托人更多的保护。有学者认为,我国《民法典》第926条是在一定条件下得发生本人与第三人之间相互的违约责任请求权,这对既有代理制度具有补充和完善之功效。①(15)①尹田:《民事代理之显名主义及其发展》,载《清华法学》2010年第4期,第18页;尹飞:《论我国民法典中代理制度的类型与体系地位》,载《法学杂志》2015年第9期,第20页。但本文认为,以“违约责任”解释,实质上是承认了委托人与第三人之间的直接法律关系,而这是英美法上的不公开代理的效果,并非本制度的效果。

2.导致受托人是否违约难以判断

更重要的是,按照现行规定,委托人介入后容易导致委托人与受托人之间履行状况难以判断的情况。委托人之所以签订委托合同,采用间接代理的交易形式,原因之一就是不想与第三人发生直接的法律关系。委托人向受托人支付佣金,就是希望受托人履行间接代理委托合同项下的义务。作为默认规则,应当推定委托人是希望通过受托人主张权利的。

理论上,因受托人有清偿能力,委托人向受托人主张违约责任完全可以满足其委托合同项下的利益,不需要额外的保护。因此,在受托人因第三人的原因不履行义务时,需要讨论受托人是否违约,而受托人是否对委托人违约,应视具体委托合同进行个案决疑。在受托人仍有清偿能力的情况下,委托人能够从内部关系的违约损害赔偿中获得足够的保护。

直接用法律规定在“因第三人的原因不履行”时委托人的直接介入权几乎是有害无益的。因为这不但没有简化法律关系,反而造成了法律解释和适用上的困扰。原因在于,在依照《民法典》第926条第1款实现了类似债权让与的法律效果之后,该债权让与的对价是不清楚的,即受托人是否履行完毕或部分履行是不清楚的,受托人向委托人履行披露第三人的义务之后是否违约是需要讨论的。而如果需要讨论受托人是否已经完成了其委托合同项下的主给付义务,是否违约(委托合同项下的方式性义务,而非结果性义务),都是需要对具体的委托合同本身进行解释、进行个案决疑的。无论如何,并非委托人介入后,受托人就完成了委托合同项下义务。

即使委托人希望直接向第三人请求,也应当是由委托人发动,由委托人选择,即受托人无权主动要求委托人行使介入权。如果法律规定,一旦因第三人的情形违约,受托人即可向委托人披露第三人,由委托人行使权利,让此时的介入权成为该项法律制度的“常素”,那么受托人利用专业知识和能力处理委托人事务的积极性将受到影响,这不一定是当事人希望达到的交易模式,甚至可能损害委托人的利益。

3.无法保护受托人

同时,《民法典》第926条第1款的规定无法起到保护受托人的作用。该条貌似使得受托人脱责,实则是具文,因为委托人与受托人通过意定的债权让与即可构造,因为这减轻了受托人的负担,受托人一般没有拒绝的动机。即使因第三人的原因,只要受托人违约,本人就可以追究受托人的违约责任;并非委托人行使介入权,受托人就没有责任。受托人是否违约应当根据具体的委托合同进行个案决疑,因而通过此条规则在理论上并不能使得外贸代理商脱责。

4.冲击了第三人

《民法典》第926条第1款不但没有保护委托人,也没有保护受托人,反而冲击了第三人。该冲击与债权让与中债务人受到的冲击类似,要做类似于不可转让的债权的判断,以及面对向他人履行、抵销、抗辩等问题。基于合同相对性的原则,债权人与他人的法律关系安排不能使得债务人处于更差的状态。但在委托人因受托人对其违约而行使介入权时,《民法典》又没有规定委托人行使介入权时的通知制度,所以第三人在债权人是谁、应当向谁履行的问题上将面临比在债权让与制度中更大的不确定性,这实际上使第三人陷入了比在债权让与中的债务人更差的法律地位。

根据上文所做分析,在受托人有清偿能力时,委托人完全可以从委托合同中获得足够的救济,此时由委托人向第三人主张权利并没有法律上的必要性。这与下文要讨论的,当受托人丧失清偿能力或破产时,委托人从受托人处无法得到救济,而例外地、必要地向第三人主张权利完全不同。

(二)法律漏洞:受托人破产时的处理

在受托人取得财产之后,委托人仅能根据《民法典》第927条请求受托人移转其从第三人处取得的财产,而对第三人和标的物并无直接请求权。此时,受托人的债权人以该财产为强制执行的标的物,或在受托人破产时,该财产也将被作为破产财团财产,委托人仅能以一般债权人的身份参与分配,这对委托人是相当不利的。即使是行纪,因我国《民法典合同编》行纪部分并未对此作出特殊规定,也有学者认为此时委托人也没有优先权。①(16)①张平华、刘耀东:《间接代理制度研究》,载《北方法学》2009年第4期,第32页。

但因受托人仅经手他人事务,处理经济上的利益或不利益最终归于委托人,故而这种处理方式在结果上并不公平。因此,德国商法至少在行纪中设有特别的保护委托人的规定。荷兰民法承认委托人此时对第三人有直接请求权,这与英美法系的不公开代理规则类似,也被《代理公约》、PECL、DCFR接受。但我国的间接代理制度中,委托人不能在受托人破产时行使介入权。

有学者认为《民法典》第926条第1款可以做法律解释为:在受托人破产时,第三人的债务加速到期,从而第三人立即陷入不履行债务的状态,委托人因此可以因第三人不履行义务而行使介入权。②(17)②朱虎:《代理公开的例外类型和效果》,载《法学研究》2019年第4期,第95页。这固然是对我国民法典并未规定受托人破产时委托人的介入权的漏洞填补手段,但是加速到期的效果与不履行并不相同,且不能因此解释出受托人的权利优先于破产人其他债权人的原因。因此,如此解释十分不通畅,属于“强行解释”。

下文将从委托人、受托人、第三人、受托人的其他债权人的角度分别分析在受托人破产时给予委托人优先于受托人其他的债权人的效果。

需要说明的是,这在委托人委托买入的情形更有讨论的必要,而在委托人委托卖出时解释难度相对不大。本部分不仅分析受托人破产时所谓的委托人的介入权,即第三人未履行时,委托人直接对第三人请求的权利,也分析第三人已履行时,委托人优先于受托人其他债权人的权利。

1.委托人的视角

如果第三人已经将财产交付给受托人,而受托人丧失清偿能力,委托人又不能行使取回权,该财产就将成为受托人破产财团的一部分,如前文所述这在结果上并不公平。而委托人不能通过适用对第三人的介入权而获得取回权,且通过物权变动规则也无法径行认定第三人交付给受托人的标的物变为委托人的财产。如果运用占有改定等方式予以认定,也要处理推定物权变动的时间等问题,因而并不足取。因此受托人破产时,具有保护委托人的必要性,但缺乏相应的制度予以保护。

如果受托人破产,受托人已向第三人给付,但第三人未给付时,保护委托人的必要性极为明显。此时,经济上的公平性是最重要的考量,其自第三人处取得的债权,尽管名义上是受托人的债权,但实际上是为他人之计算。受托人仅仅是中间人,仅仅扮演了通道或者链接的作用,并不承担实际的经济上的结果,最终的利益与不利益均应由委托人承担。因此,其自第三人处取得的债权不应成为破产财团财产。这也是大陆法系、英美法系、国际间合同法文件的共识。

此外,如果委托人已经向受托人给付,受托人尚未向第三人为给付,第三人也尚未向受托人为给付,此时受托人破产,则委托人必须承担受托人破产的风险。委托人可以直接向第三人请求给付,但是第三人可以提出其向受托人的抗辩,从而如果委托人希望获得第三人的给付,其必须两次付款,即需要再次向第三人付款。这种结果并非不当,其反映了先履行的一方承担风险的一般原理。

2.受托人的视角

对受托人而言,重点在于获得委托人在委托合同项下的给付,一般为佣金。只要其获得佣金,那么对于其而言,责任财产就是没有减少的,仅经手或暂收转交的财产与其责任财产是有一定区别的,因而第三人向其履行或向委托人履行,就受托人而言并无利害关系。但是如果委托人尚未给付,则其可以基于委托合同的同时履行抗辩,阻碍委托人行使取回权或债权取回权,即委托人在尚未向受托人履行时,不得请求第三人已给付的部分,不得就第三人未履行的部分行使介入权。

3.第三人的视角

就第三人而言,一般而言,向受托人或委托人为给付并无不同,此处需要考量的特殊情况与债权让与无异。

4.受托人其他债权人的视角

如上所述,允许委托人介入受托人和第三人的合同,对受托人和第三人并无本质利益影响。但从受托人的债权人的视角看,一旦委托人拥有介入权,则委托人不承担受托人破产的风险,即使委托人已经预先支付款项也是如此。而在一般情形下,委托人预先付款意味着:委托人承担受托人的其他债权人可以从该预先付款中获得收益的风险。因此,委托人在间接代理制度中得到了优待。

这种优待一是因为,受托人通过订立合同从第三人处获得债权,通过接受给付从第三人处获得标的物,都是自始就为委托人的计算而取得,而最终也将为委托人得到,这与信托的原理是一致的。二是因为,在间接代理交易中,在委托人和受托人的其他债权人中,给予委托人更安全的地位,可以服务于通过间接代理的方式进行行为的商业利益,一般性地推动间接代理制度的运用,发挥中间人的专业性,促进交易专业化。而对中间人的债权人的保护需要通过其他制度,例如公示制度、举证责任制度解决,这与动产的占有改定、债权的让与等情形需要处理的问题类似。这也是本文第四部分将要讨论的内容。

四、受托人破产时委托人优先权的法律构造

本部分将在现行法的解释论上,以合同相对性原则为基础,探讨委托人与第三人之间是否可能直接发生物权变动或其他权利变动,以及委托人在受托人破产等特殊情况下对第三人是否拥有直接请求权的问题。

有学者认为,行纪人对于第三人的债权,委托人享有优先于一般债权人的权利,而无须与其他一般债权人一同参加破产财产的分配。这一结果,不仅能够调和请求权与利益相背离的现象,也有利于发挥行纪制度应有的功能。但对于其理论依据,还有待于进一步的研究和完善。①(18)①其木提:《论行纪合同委托人的取回权》,载《环球法律评论》2005年第1期,第114页。本部分将着墨解释间接代理中保护委托人的理论依据。

(一)事先的占有改定

在间接代理制度中,不仅仅需要讨论委托人介入权的问题,而且存在着讨论当第三人已经履行,而受托人破产的情形,因第三人已经履行完毕,委托人自然无法向第三人主张介入权。此时对委托人的法律救济与破产法中的取回权有直接联系,而且就根本而言,这种间接代理制度上对委托人的救济与三人之间物权变动规则有着密切联系。

就不动产物权变动而言,《民法典》第209条规定:“不动产物权的设立、变更、转让和消灭,经依法登记,发生效力;未经登记,不发生效力”,不动产所有权的移转,非经登记不发生效力。受托人以自己的名义,为委托人取得的不动产所有权,依照《民法典》第927条的规定“受托人处理委托事务取得的财产,应当转交给委托人”,但此仅为受托人与委托人之间的债权权利义务关系,在受托人移转其所有权给委托人以前,委托人尚未取得该不动产所有权,委托人无法获得物权法上的救济。

但是,因为存在占有改定和指示交付等观念上的动产物权变动公示形式,所以在间接代理交易中,需要进一步讨论动产所有权的取得和丧失的问题。如果受托人指示第三人直接向委托人交付动产且完成实际履行,那么指示交付发生在受托人与委托人之间,物权变动在受托人与委托人之间发生,委托人取得动产物权,并无争议。受托人后来破产,动产所有权属于委托人,且由委托人占有,不容受托人的其他债权人置喙。

更为复杂的情形是,如果第三人已向受托人履行,动产由受托人占有,那么委托人能否主张自己与受托人存在占有改定而提前取得动产所有权?继而因为提前取得所有权,所以主张对抗破产的受托人的其他债权人?在受托人买入的情形中,受托人为买卖合同的买受人,第三人为履行买卖合同义务,直接交付并移转动产所有权给受托人。当受托人破产或标的物被受托人的债权人查封,委托人可能无法取得动产。为缩短该风险时间,委托人在为间接代理时,即可与受托人达成物权让与的合意(物权行为的预约)并约定占有媒介(事先的占有改定)。在第三人交付标的物给受托人,受托人取得标的物直接占有的同时,委托人基于事先的让与合意和事先的占有改定而取得间接占有以代交付。“事先占有改定”方案的实质是:逻辑上(或观念上)存在两次物权变动,时间上(或现实中)则是一次性(同时)完成。在受托人破产后,能否通过该方案越过失去处分权的破产人完成物权变动存在疑问。而且,占有改定的方式公示程度较差,遇到争议时证明难度较大,不得损害善意第三人的利益。

(二)债权让与构造

英国法的不公开代理规则是基于原始且受到高度限制的债权让与制度。①(19)①Goodhart and Hamson,Undisclosed Principals in Contract,4 Cambridge Law Journal 352(1932).只有当受托人与第三人之间的权利具有让与性时,委托人才能介入。这种观点受到Lord Lloyd的批评,他认为不公开代理规则与债权让与有类似性,但也显有不同,即使合同规定了不得让与债权,也不能排除不公开代理中本人的介入。②(20)②Busch,Indirect Representation in European Contract Law,Kluwer,2005,p.142.

法律上,需要处理债权让与是否可以默示发生,以及生效时间如何确定的问题。在受托人取得对第三人的债权之前,该债权尚未发生,因而预先让与将来债权,该生效时间究竟为追溯到委托合同签订的时间,还是该将来债权发生的时间。因为债权让与发生的时间与受托人破产开始的时间的前后,关系到债权的受让人能否取得一般意义上的债权取回权,所以关系重大。

关于该时间,存在这样几种可能的解释:一是,受托人破产时生效;二是,受托人取得对第三人的债权时生效;三是,受托人取得债权,且委托人就委托合同已履行完毕时生效,即在受托人破产开始前,委托人已经将价金(委托买入)或买卖标的物(委托卖出)交付受托人时,且受托人已经取得债权时,方能发生债权让与。

而在某些情形,例如委托人在受托人破产开始前并未向受托人支付价金时,出现了解释的困扰。应当认为,只有委托人在受托人破产开始前已经向受托人履行完毕时,方能主张已经通过预先的债权让与而取得受托人将来与第三人交易而取得的债权。

另一个问题是,一旦默认存在债权让与,间接代理的一般交易模式就无法发生,因为在受托人已将债权让与委托人后,受托人即对第三人无债权,即无法向第三人主张权利。也就是说通过大量的推定、拟制、默示合意进行解释,仍然面临着难题:如果债权让与时间过早,则因为债权已经让与,间接代理中的受托人何以向第三人请求给付?如果真拟制为在受托人与第三人订立的合同生效时债权即已让与,则委托人自始是债权人,受托人与直接代理人无异,委托人与受托人原本希望达成的交易结构被过度解释而异化。法律无法做出这样的区别,即:受托人不破产时,债权不让与;受托人破产时,债权让与。这种解释显然过于偏袒委托人,是根据委托人的需要进行的随机法律解释,实不足取。

用债权让与进行解释,需要判断债权让与的处分行为何时生效,对委托人能否享有优先于受托人的其他债权人的权利是关键的,但为了达成保护委托人的目标,一个处理原则需要配套各式各样的例外,这就丧失了法律的确定性、一致性和可预测性。

最后,用债权让与解释,也同样会面对证据问题。因为债权并没有公示,实践中容易发生债权让与人破产,而与受让人通谋倒签债权让与合同,构成实质上的偏颇清偿。

(三)公开营业的行纪构造

有学者认为,委托人欲获得取回权的保护,应具备营业外观,即行纪人为委托人服务的经营特征。营业外观的存在,要求行纪人的债权人不应合理期待行纪人所占有的财产均归其所有。任何人都了解行纪人手中握有多项他人财产,因此不必担心允许委托人取回会发生欺诈其他债权人以及扰乱债权债务关系的后果。①(21)①许德风:《破产法论》,北京大学出版社2015年版,第226页。

本文认为,公开营业的行纪的构造有如下三个问题。第一,要求公开营业的行纪适用范围过严。《代理公约》、PECL、DCFR均未设置公开营业的行纪的前提,甚至并未要求受托人为行纪人。公开营业的行纪中的特定物买卖可以推定为他人的财产,允许委托人行使取回权,而这种特殊规则并不足以使得非行纪的间接代理的委托人获得足够的保护。

第二,需要注意,行纪人除为他人计算进行交易外,也可能为自己的计算而为交易。行纪人向第三人购入动产,是否归委托人所得,取决于该买卖是为自己或为委托人而买。当委托人委托行纪人买入特定物时,结论较为明显,委托人可以有取回权。但若为种类物,行纪人有可能为自己交易,则又陷入证据问题。此时要根据物权特定原则,在外部有足以辨识动产系行纪人为特定的委托人所买并保管,分别管理,方可判断是自营交易还是行纪交易。因此,归根结底是证据证明问题。

第三,采用公开营业的行纪的法律构造至少需要有行纪的特殊规定存在,但我国并不存在类似的法律制度,而且即使存在也需要理论进一步对法律之所以如此规定的原理进行解释说明,规则的存在并不能自证其合理性。

(四)本文认为:信托构造

1.类推适用信托财产独立规则

代理与信托存在着重要联系。代理人持有与本人有关的财产是很正常的,但在代理人破产的情形,要区分代理人究竟是作为信托受托人持有财产,还是仅仅是本人的债务人。这是代理和信托明显重叠的情形。财产是否保持隔离(keep separate)在判断财产是否是“本人的财产”是十分重要的。相比于从事很多交易获得财产,受托人因个别的、具体的交易获得财产更有可能成立信托,因而持有的财产不属于受托人。②(22)②Burrows,English Private Law,Oxford University Press,2013,p.660.英国学者认为间接代理中存在着准信托。③(23)③Peel,Treitel on the Law of Contract,Sweet & Maxwell,2015,pp.16-057.

受托人破产时,信托可以发挥破产隔离的效果,受托人自第三人处取得的债权或物等财产均可视为其作为信托人持有的委托人的财产,从而区别与受托人的其他财产。这是比事先的占有改定、预先的债权让与更有解释力的法律构造。而公开的营业行纪本身并无解释力,只是作为法律的特别规定而存在,行纪本身也可以用信托进行解释。信托和行纪等间接代理自然有所不同,信托制度实质上是一项特殊的财产管理制度,是一项由受托人出于为受益人谋求利益之目的而管理信托财产的制度;行纪制度则实质上是一项特殊的财产交易制度,是一项由行纪人替委托人进行物品购销的制度。①(24)①张淳:《对信托定义及其与行纪之异同的法理思考》,载《河北法学》1994年第4期,第14页。

2.需要达到财产分别管理的证明标准

有学者认为,在一般民事委托中,委托人并不享有取回权。关键原因是一般债权不具公示性,债务人的其他债权人无从得知债务人所持有的财产究竟是来源于为他人的理财,还是来源于其他的交易关系。若一概允许取回,必将破坏通常的市场信用。②(25)②许德风:《论破产债权的取回》,载《法学》2012年第6期,第31页。如上文所述,无论是占有改定、债权让与、公开的行纪在实体法层面均能解决一定的问题,但都面临着证明问题。

所谓“公开营业的行纪”中的取回权对委托人的权利仅为一个推定,事实上,即使公开营业的行纪,如有相反证明,也可以认定行纪人的财产并非独立财产。因此,实质上是要证明受托人持有的财产独立于自身财产。

关于信托设立、信托财产独立性的标准,《信托法》第2条中“委托人将财产委托给受托人”的表述为当事人根据交易目的决定信托财产的归属提供了可能性。信托的实质是信托财产的独立性,信托财产权属转移给受托人只是实现独立性的一种安排。在委托人保留信托财产权属时,只要法律上对委托人义务责任有明确的规定,信托财产可辨识,信托财产的独立性仍可实现。③(26)③楼建波:《信托财产的独立性与信托财产归属的关系——兼论中国〈信托法〉第2条的解释与应用》,载《广东社会科学》2012年第2期,第242页。

从比较法上看,许多国家和地区都认同分别管理在实现或表彰公示信托财产独立性方面的作用。日本《信托法》把分别管理规定为受托人的一项重要义务。据日本《信托法试行归责案》第4 条的规定,“根据法令的规定作为信托财产记载或记录的同时,明确其计算方法”作为分别管理的方式。④(27)④[日]道垣内弘人: 《信托法入门》,姜雪莲译,中国法制出版社2014 年版,第48-50、92-93、92 页。我国台湾地区学者承认委托人分别管理信托财产的公示作用,无论法律是否要求这种公示。⑤(28)⑤赖源河、王志诚: 《现代信托法论》,中国政法大学出版社2002年版,第126-127、75-76、76 页。在英国法下,分别管理在法律上和实践中都是区分信托财产和受托人固有财产的一个重要尺度。⑥(29)⑥楼建波:《信托财产分别管理与信托财产独立性的关系》,载《广东社会科学》2016年第4期,第220页。

《信托法》第29条规定“受托人必须将信托财产与其固有财产分别管理、分别记帐”。在会计处理上,受托人作为间接代理人买卖财产的会计分录完全不同于一般的为自己的买卖,从而可以作为财产分别管理的证据。因而会计处理需要原始凭证、分录、总账等证据,可以认定为该财产已经被独立管理的证据。

本文仅提出财产分别管理的这一标准,具体个案是否满足这一标准,需要由当事人证明。这又需要法官通过受托人日常经营活动、委托人与受托人的关系、委托人与受托人的过往交易、资金记录等等,以及自己的司法经验做出心证。

相比于占有改定、债权让与需要通过默示的约定、推定的约定、预先的约定等方式进行拟制和牵强的解释,信托的构造十分顺畅,也符合委托人和受托人之间的交易安排。

五、结论

《民法典》第926条调整的是大陆法系下的有代理关系的、非行纪的间接代理,但“因第三人的原因不履行义务”这一特殊要件使得该条适用范围与比较法上的间接代理制度大相径庭,无法发挥该制度应有的、必要的、最重要的功能:在受托人破产时给予委托人必要救济。

间接代理的基本效果是委托人仅与受托人有合同关系,第三人仅与受托人有合同关系,委托人与第三人没有直接的合同关系。该效果并不需要法律特别承认,法律规定的适用范围应当符合尽量保护间接代理三方达成其基本效果。但是,《民法典》第926条第1款是在内部关系仍然起作用时,额外地,通过调整外部关系,给予委托人更多的保护;而应然的制度乃是,在内部关系无法调整时,例外地,通过调整外部关系,给予委托人必要的保护。在受托人破产的情形,委托人并未获得法律上的保护,我国《民法典》第926条的间接代理制度几乎为具文,不能发挥作用,构成法律漏洞,需要通过法律解释进行填补。

即使不改变现行法,也可以通过教义学上的解释构造出受托人破产时对委托人的保护。无论通过占有改定、债权让与还是公开营业的行纪,均不能进行圆满解释,而且均面临证据证明问题。可以通过类推适用信托财产独立制度,在第三人已经履行时构造委托人的取回权,在第三人未履行时构造委托人的债权取回权,使得间接代理受托人破产时,委托人的权利优先于其他债权人,且信托财产独立的判断标准即为委托人能行使的取回权或债权取回权的标的物的证明标准。