治理结构、支付方式和互联网企业并购绩效

2020-08-21曾丹

曾丹

摘要:文章利用互联网行业中2012~2014年上市的192家主并购方作为研究对象,实证研究互联网公司治理结构、并购支付方式和并购绩效之间的关系,研究表明:主并购方第一大股东和管理层持股比例越高,选择现金支付的意愿越高,而独立董事人数占比与支付方式选择没有显著相关关系;公司治理与支付方式对并购绩效产生交互影响,并购时企业的第一大股东持股比例越高,采用股票支付并购绩效越好,而独立董事人数占比和管理层持股占比越低,采用股票支付的并购绩效越好;管理层持股比例或第一大股东持股比例高的主并购方,更倾向于选择现金支付,而当公司治理质量差的主并购方选择股票支付后,并购绩效有了质的飞跃。

关键词:治理结构;支付方式;并购绩效;互联网企业

一、引言

2012~2015年我国互联网企业并购呈现井喷式增长,数量从26起增加至356起,金额从17亿元激增至3143亿元。并购使得互联网企业在短期内迅速整合资源并扩大市场占有率,从而在激烈的同行竞争中寻求优势。随着我国资本市场不断完善和创新,企业并购的支付方式也由最初的现金支付为主转为股票支付、资产置换以及混合支付等多种方式。并购支付方式的差异会影响并购绩效已成为学术界共识,但是对于哪种支付方式最优仍存在争议。部分学者指出市场上的投资者会认为现金支付是利好消息,而采用股票支付就意味着利空。现金支付从短期和长期带来的收益都要远高于股票支付。但也有学者指出相对于现金支付,股票支付能够更好解决信息不对称带来的潜在风险,不仅在递延缴纳所得税上具有优势,其所带来的累积超常收益率明显超过现金支付所带来的收益。本文运用Logistics模型考察公司治理对支付方式选择的影响,并从公司治理视角深入探究,不同支付方式与公司治理对互联网企业并购绩效的影响。此外本文在前人研究基础上将董事会独立董事占董事会占比纳入分析模型考察其对支付方式选择的影响。

二、样本选取和绩效测算

(一)样本选取和数据来源

本文选取2012~2014年互联网行业发生过并购活动的上市公司中的主并购方作为研究对象,研究其并购前一年至后一年的公司经营绩效的变化情况。为确保研究过程具有可操作性以及研究结论的可靠性,按照主并购方在样本期间未出现ST,影响最大的一笔成功并购交易,其中并购金额高于1000万,股权占比超过30%等筛选标准,在剔除数据缺失和异常样本后筛选出2011~2015年共192家互联网企业的相关数据。所有数据来自于国泰安并购重组数据库、万得金融研究数据库以及新浪财经网等权威数据库。

(二)并购绩效的测算

本文衡量并购绩效的财务指标如表1所示,从企业采取并购活动之前的一年到其并购活动结束之后的两年的KMO度量值皆是大于0.5,并且其Bartlett球形检验结果均在0.01的水平下顯著,表明本文选取的各财务指标之间有显著地相关性,可以做因子分析。

表2给出了每个公因子所能够解释的方差贡献率和旋转平方和载入之后各因子的累计方差贡献率。本文以并购前一年的数据为例进行分析,根据方差贡献率对于研究变量的解释程度以及特征值大于1的要求,本文总共提取了四个公因子,根据各因子的方差贡献率和得分,最后得出4个综合得分函数。

三、回归结果与讨论

(一)治理结构对支付方式影响的回归结果

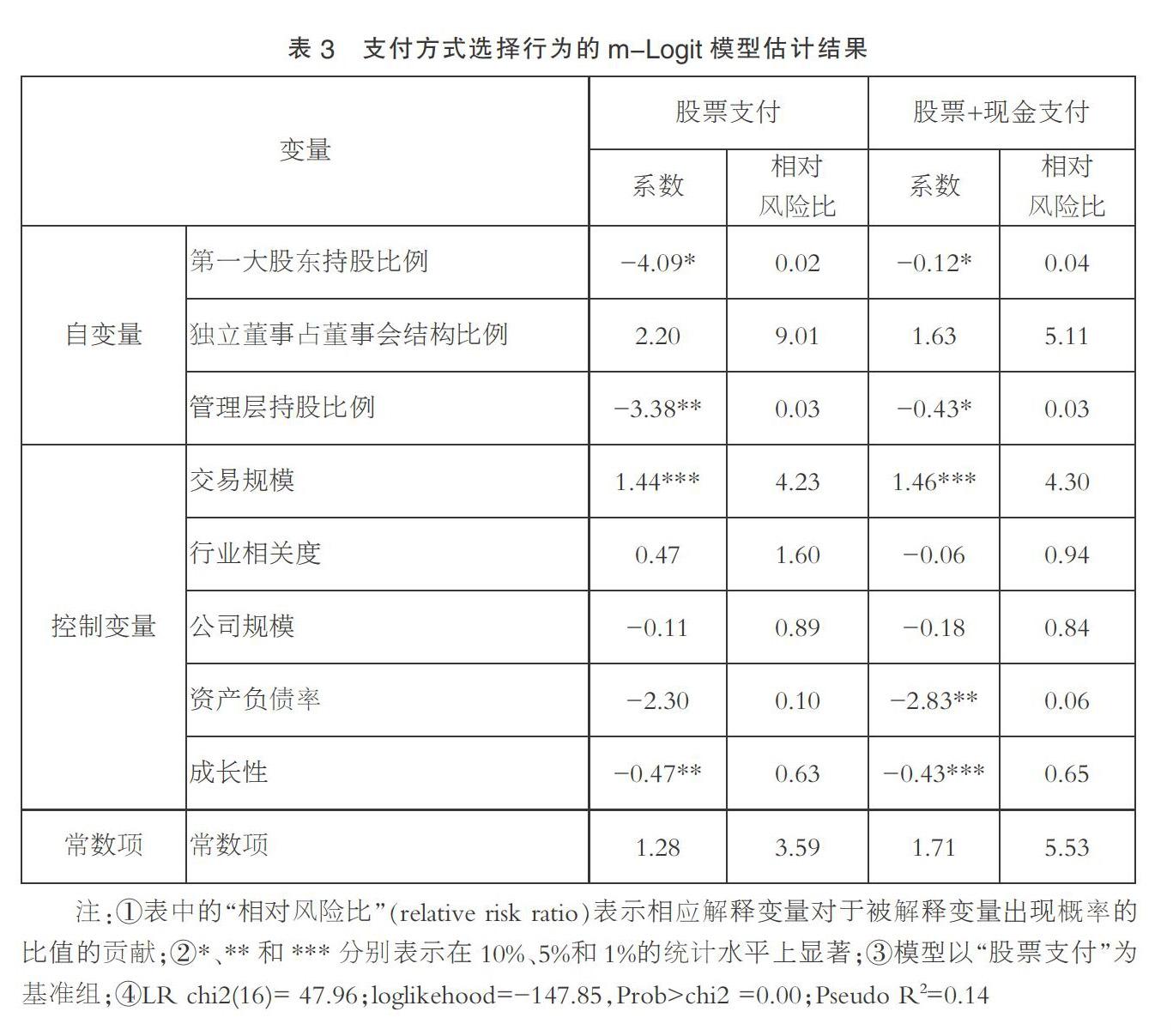

为了控制可能存在的异方差问题,本文使用稳健性标准误。治理结构对支付方式影响的回归结果如表3所示(模型1)。第一大股东持股比例在股票支付模型和股票+现金支付模型中均通过了显著性检验,且系数为负,即随着第一大股东持股比例的增加,主并购方更倾向于选择现金支付。相比于现金支付,第一大股东持股比例每增加1%,主并购方选择股票支付的概率将变为原来的0.02倍,选择股票+现金支付的概率变为原来的0.04倍。可能的原因是股票支付和股票+现金支付在一定程度上会稀释股权,甚至会导致主并购公司的控股股东丧失对并购后企业的控制权,股东并不想改变对自身有利的股权结构。

独立董事占董事会结构比例对支付方式的选择未通过显著性检验,可能的原因是在中国上市公司聘请独立董事未能起到监督和咨询作用,很多上市公司的独立董事为政府官员或高管的裙带关系,独立董事占比并不能体现上市公司治理结构的优劣。

管理层持股比例在股票支付模型和股票+现金支付中均通过了显著性检验,且系数为负,即随着管理层持股比例的增加,主并购方更倾向于选择现金支付。结果显示,管理层持股比例每增加1%,主并购方选择股票支付的概率将变为原来的0.03倍,选择股票+现金支付变为原来的0.03倍。虽然管理层持股比例在不同公司之间存在着较大的差别,出现这种结果的可能原因是管理层作为公司实际治理人,也许会从自身利益出发,直接实施公司的并购活动。当管理层持股时,如果采用股票支付势必需要发行新股,管理层的股权有可能会因此得到稀释。所以,管理层的持股比例越高,则越倾向于采用现金支付。

(二)治理结构、支付方式对并购绩效影响的回归结果

治理结构、支付方式对并购绩效影响的回归结果如表4所示。模型2结果显示在10%的显著性水平上,相比于现金支付,采用股票支付的互联网企业的并购绩效较差,而采用股票+现金支付对互联网企业并购绩效的影响并不显著。原因主要可能为:根据信号理论,股票支付一般会向市场传递主并公司股价及公司市值被高估的消极信号,而现金支付会向市场传递出股价及公司市值被低估的积极信号;另外,本文所研究的并购绩效的期限较短,互联网企业并购后有一个整合资源的过程,相比于现金支付,股票支付对并购绩效的正向作用在并购后两三年才能得以凸显。因此现金支付方式的并购绩效优于股票支付方式。从控制变量的系数来看,Deal系数在10%水平上显著为负,表明交易规模越大,并购绩效越差,可能的原因是交易规模过大增加了管理难度和支出,资源整合也难以在短期内完成;Intra系数在10%水平上显著为正,表明行业相关性高的并购事件有利于提高并购绩效,这是因为行业相关性较高的公司之间更容易实现资源整合和优势互补,尤其是强强联合甚至可能改变市场结构,形成寡头垄断;TobinQ在10%水平上显著,说明主并购方并购前一年越具成长性,并购绩效越好;而主并购方并购前一年的总资产和资产负债率对于并购绩效的影响并不显著。

模型3在模型2的基础上加入支付方式和第一大股东持股比例的交互项。回归结果显示:第一、在引入交互项后,其他变量的系数符号和显著性未发生改变,说明模型2的结论是稳健的;第二、交互效应显著,其中,第一大股东持股比例较高的主并购方采用股票支付的并购绩效较好,可能的原因是在中国的互联网上市公司内部治理当中确实存在着大股东和管理层的制衡,第一大股东持股比例较高,并购时选用股票支付更能抑制管理层谋取私利的投机行为,进而提高并购绩效。而第一大股东持股比例较高的主并购方采用股票+现金支付对并购绩效的影响未通过显著性检验。

模型4在模型2的基础上加入支付方式和独立董事占比的交互项。回归结果显示,在5%的显著水平上,并购的支付方式和独立董事占董事会结构比例对并购绩效存在着交互影响,独立董事占董事会结构比例较低的主并购方采用股票支付的并购绩效较好,而独立董事占董事会结构比例较低的主并购方采用股票+现金支付对并购绩效的影响未通过显著性检验。模型5在模型2的基础上加入支付方式和管理层持股占比的交互项。回归结果显示,在5%的显著水平上,并购的支付方式和管理层持股比例对并购绩效存在着交互影响,管理层持股比例较低的主并购方采用股票支付或股票+现金支付的并购绩效较好。由于管理层持股比例有助于降低公司的代理成本,从而减少代理冲突。当管理层持股比例越高时,公司治理质量越好。反之,当管理层并购时持股比例较低时,从公司治理角度不利于公司降低代理成本,为达到管理层自身利益最大化和扭转股权比例结构以改善公司治理质量,采用股票方式、股票+现金方式作为并购支付方式不失为一种好的选择。

模型3、模型4和模型5的结论表明,股票支付和公司治理质量对并购绩效存在着交互影响,而股票+现金支付仅与管理层持股比例对并购绩效存在交互影响,与公司治理质量的其他两个替代变量对并购绩效的影响未通过显著性检验。原因在于互联网主并购方在并购时公司治理水平较低,使用股票支付,有利于公司治理的完善,从而实现股票支付方式下企业并购绩效的明显改善。即在股票支付对互联网企业主并购方的并购绩效不好的大环境下,公司治理较差的主并购方企业在选择股票支付方式之后,其并购绩效明显变好。这说明:对于公司治理质量差的企业,迫切需要通过改善股权结构从而提高公司治理质量,最终提高并购绩效。

四、研究结论与启示

基于192个在2012~2014年上市的互联网公司发起的并购交易数据,本文首先从公司治理角度对企业并购支付方式的选择进行了动机分析,然后采用财务指标法衡量互联网上市公司(主并购方)不同支付方式对并购绩效的影响,最后探讨公司治理与支付方式对并购绩效的交互影响。得出以下结论。

主并购方第一大股东和管理层持股比例越高,选择现金支付的意愿越高。而独立董事占董事会结构的比例与支付方式选择不存在显著相关关系,独立董事并未在公司治理和决策中发挥实质性作用;一般情况下相比于现金支付,主并购方采用股票支付并购绩效较差,但通过引入交互项研究发现,并购时第一大股东持股比例越高,主并购方采用股票支付并购绩效越好。而独立董事人数占比和管理层持股占比越低,主并购方采用股票支付的并购绩效越好;管理层持股比例或第一大股东持股比例高的主并购方,更倾向于选择现金支付,而当公司治理质量差的主并购方选择股票支付后,并购绩效有了质的飞跃。

根据研究结论,提出以下建议。

1. 从公司治理的实际出发,合理选择支付方式。支付方式和公司治理质间的关系,存在一个匹配框架,在选择并购支付方式时,需要全面考虑企业并购时的公司治理情况。如第一大股东持股比例较高的公司,更倾向于选择现金支付;而并购时第一大股东持股比例较高的公司选择股票支付后,却能带来绩效的上升。

2. 针对公司治理较差的互联网企业,需合理降低第一大股东持股比例,采用股票支付能改善公司治理质量,进而提高互联网主并购方的并购绩效。

3. 规范我国互联网企业的并购制度建设。我国互联网并购热潮已经到来,但我国相关的并购法律法规仍然不够完善,亟需构件良好的制度环境规范我国互联网企业并购进而推动我国互联网企业的良性发展。

参考文献:

[1]Seo J,Gamache D L,Devers C E,et al.The Role of CEO Relative Standing in Acquisition Behavior and CEO Pay[J]. Strategic Management Journal,2015(12).

[2]Alexandridis G, Fuller K P, Terhaar L, et al. Deal Size, Acquisition Premia and Shareholder Gains[J].Journal of Corporate Finance,2013(20).

[3]Barbopoulos L, Sudarsanam S. Determinants of Earnout as Acquisition Payment Currency and Bidders Value Gains[J].Journal of Banking & Finance,2012(03).

[4]Loughram T., Anandw M. Do Long-term Shareholders Benefit from Corporate Acquisitions[J].Journal of Finance,1997(39).

[5]Andrade G., Mitchell M., Stafford E.New Evidence and Perspectives on Mergers[J].Journal of Economic Perspectives,2001(02).

[6]余鵬翼,王满四.国内上市公司跨国并购绩效影响因素的实证研究[J].会计研究,2014(03).

[7]葛结根.并购支付方式与并购绩效的实证研究——W沪深上市公司为收购目标的经验证据[J].会计研究,2015(09).

[8]Reuer J J, Tong T W, Wu C W. A Signaling Theory of Acquisition Premiums:Evidence from IPO Targets[J].Academy of Management Journal,2012(03).

[9]Martin B, Raymond D. Rosa, S. Capital Gains Taxation and Shareholder Wealth in Takeovers[J].Accounting & Finance,2010(02).

[10]宋希亮.支付方式影响并购绩效的机理分析[J].经济管理研究,2014(03).

*基金项目:国家自然科学基金青年项目(编号:71803031);广州市哲学社会科学发展“十三五”规划项目(编号:2018GZYB101)。

(作者单位:广东省农业科学院农业经济与农村发展研究所;农业农村部华南都市农业重点实验室)