经济责任审计

——基于C集团的案例分析

2020-08-20刘赟重庆电讯职业学院

刘赟(重庆电讯职业学院)

■ 经济责任审计的相关概念

经济责任审计是中国特有的一项审计制度,经济责任审计不是以某企业单位为审计主体,而是以责任承担人为审计对象,对审计对象的经济责任履行情况进行有效的监督、考察和评价。

■ C集团经济责任审计流程

本次案例中以C集团的S董事长为中心展开审计工作的实施,C集团作为市政府土地储备和开发整理的运作载体、重要的投融资平台,主要有土地储备整治、土地开发整理、城市基础设施建设三大职能。本文按时间流程将经济责任审计的活动分为三个阶段来展开:审前计划准备阶段、计划实施阶段和出具审计报告阶段。

(一)审前计划准备阶段

1.确定审计目标

本次经济责任审计工作以C集团有限公司党委书记、董事长S同志在2016年至2018年期间履行经济责任情况为主线,对企业盈利和持续经营能力、防范经营风险、投资绩效等情况进行审计的基础上,客观公正反映S同志任期内取得的成绩,揭示存在的主要问题,依法依规、实事求是的界定S同志的经济责任。

2.确定审计范围

本次审计以S同志遵纪守法、职责履行情况为重点,以S同志任职期间C集团的财务收支情况、相关经济活动的真实性、合法性和高效性为基础,审计C集团本部以及C集团的7家下属单位。

3.明确审计重点

通过对D集团及下属子公司2016年至2018年财务收支的审计,重点揭示D集团财务收支的真实、有效和合法等情况,以及财务管理和经济活动中存在的主要问题,促进C集团及下属公司加强财务管理,克服短板,提高效率,以达到财务管理规范、有序的目的。

4.搜集有关审计背景资料

审计人员要依据审计目标进行证据、资料的搜集,包括纸质文件、电子数据等,除了这类可以查阅的资料外,审计人员还要对审计现场进行调查,包括观察相关人员的活动程序实施过程,组织填写相关情况的调查表格。

5.编写审计实施方案和审计通知的下达

完成以上事项后就需要编写审计工作方案,总体方案是对接下来进行的审计实施工作中审计范围的确定和审计方法的选取,审计程序的设计,是一项综合性的计划,具体的审计计划需在总方案的基础上进行扩展,详尽规划每一个流程的时间、操作的组织安排。

(二)计划实施阶段

在2018年6月审计组进驻C集团开始具体实施阶段的工作,C集团也需准备好了各类资料文件以供查阅,并召开了审计见面会,交流本次经济责任审计的计划实施方案,并要求C集团S同志进行述职报告陈述。最后审计成员要求相关人员对所提供的资料和文件的真实性、完整性等问题作出书面承诺。由于篇幅限制,本文主要细谈C集团资产负债损益情况及财务收支的合规性的审计操作。除常规审计方法外,审计组主要收集C集团及其子公司预决算合并报表、会计账簿,分析C集团近年的收入和支出结构,重点审查C集团2017年财务收支及其经费管理使用情况。

1.财务状况和经营成果

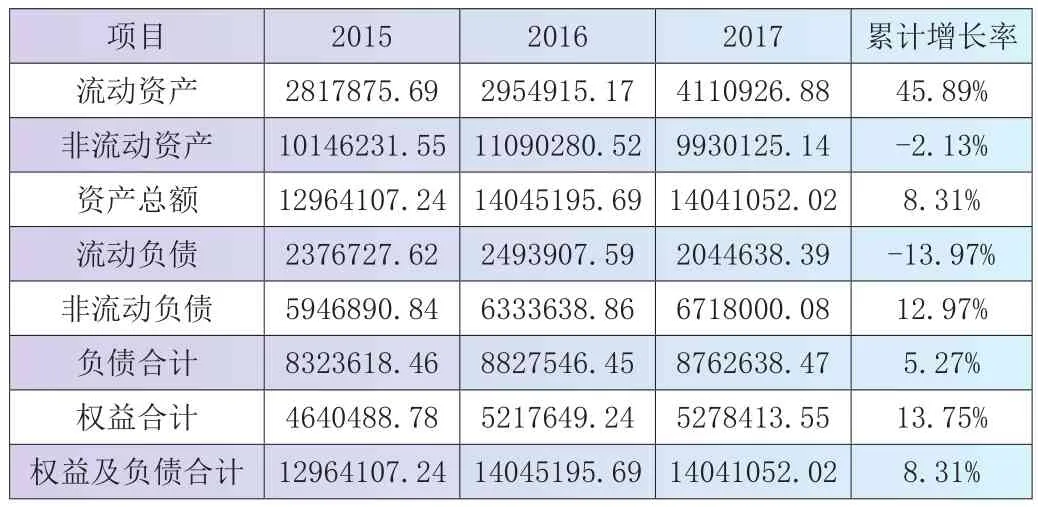

表1 C集体团合并资产数据(万元)

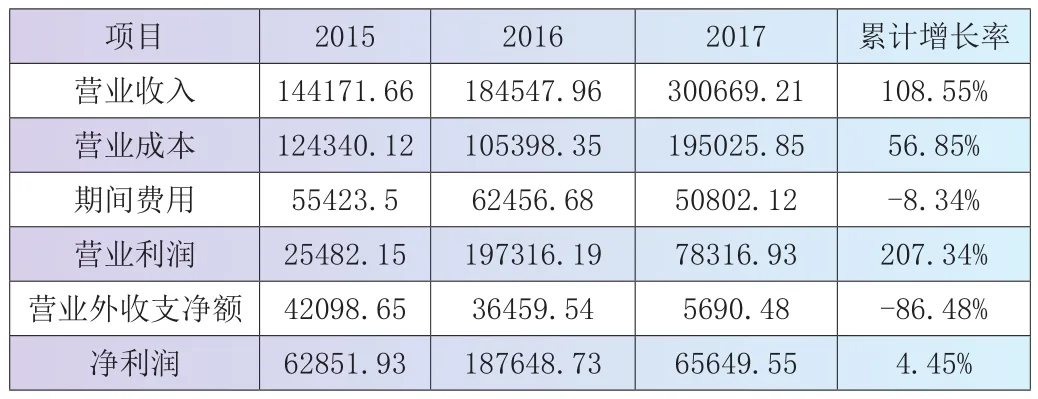

表2 C集团有限公司合并利润数据(万元)

根据C集团2017年合并报表反映,截至2017年末,集团资产总额1404.10亿元,负债总额876.26亿元、所有者权益527.84亿元,分别比2016年增长-0.03%、-0.74%、1.16%,资产负债率为62.41%。2017年分别比2016年增长63.25%、42.81%、-64.07%、-64.69%。

期间费用减少4,621.38万元,减少比例为8.34%,主要降低原因是财务费用减少,管理费用增加。其中财务费用减少主要原因为资金成本降低,管理费用增加主要为职工薪酬的增长。

利润总额较2015年增加16,426.61万元,较2016年下降149,768.32万元,该变动主要是2016年因处置子公司ZX 25%股权确认投资收益182,906.48万元。

2.财务收支合规性

经过详细账目、凭证的审核,截至2017年12月31日,C集团账面长期挂账的财政下拨专项资金共计773,178,412.52元,长期挂账的资金均超过两年。

长期挂账的财政下拨专项资金具体情况:截至2017年12月31日,C集团账面已出让并收回成本的加油站项目共计95个,该95个加油站项目结转的加油站项目专项资金516,531,127.27元,其中挂账两年以上的财政专项资金486,351,840.27元;C集团收到财政下拨的LL公司项目结余两年以上的财政专项资金18,097,572.25元;2013年12月24日,C集团收到财政下拨某学院项目征地拆迁成本款268,729,000.00元,该专项资金收到后账面无对应项目的成本支出。

(三)审计报告阶段

2018年10月15日,对C集团董事长S同志的经济责任审计实施阶段基本完成取证及底稿的编制,审计人员依照筛选分析处理过的资料证据,汇总底稿,形成审计意见、编制审计报告初稿,初稿完成需要与被审计单位交换意见,并要求被审计单位回复是否有异议。收到审计报告意见稿的回复之后,审计人员进行经济审计报告的定稿撰写,包含对S同志履行经济责任取得的成效、对储备土地整治部分职能职责履行情况、对下属企业监督管理情况、审计意见等内容,2018年10月30日经济责任审计报告终稿确定,定稿版本送达了委托方、相关部门与被审计单位。

■ C集团经济责任审计问题分析

(一)审计计划未能执行到位

审计实施中模糊了审计对象,没有以责任人为中心开展审计活动,有部分内容也敷衍了事,没有按计划做更深入的核查,可能出现该情况的原因是审计人员思维未从财务审计模式中转化,没有把责任确定到S董事长个人,更没有进行多维度的思考。

(二)经济责任审计程序缺失

C集团实际审计的内容与国家发布的《党政主要领导干部和国有企事业单位主要领导人员经济责任审计规定》有出入,虽然在实际进行经济责任审计时,可依据国有企业自身实际情况,选择审计重点,但有一些步骤是不能够省略和随意删减的,此次审计活动没有对C集团内控制度进行测试,审计其他内容时也出现审计方法些许落后的情况发生,导致判定审计责任时界限不清晰,审计结果不准确,有偏差,审计工作不够规范化。

■ C集团经济责任审计问题解决建议

(一)审计计划的制定和执行要匹配

经济责任审计计划是基础,基础打好,实施过程也要跟上,对整个实施过程的监督要进行强化,做好层层把关,不能偏离审计的目标和方向。执行不到位也可能是和审计人员的综合素质和思想意识有关,审计人员可定期参加相关培训,审计单位也要组织成功案例的讲座,才可提升审计人员专业素质,提高尽职尽责的意识。

(二)对审计程序的实施和审计方法进行改进

在实施过程中要把控好审计重点,必要步骤不能忽略,将审计内容按重要性进行分类,依据类别不同采取不同的对策,才能提升审计质量水平,审计方法也要随信息时代的发展更新,将信息技术更好地融合到审计实践中去,国家也要加大推行普及力度。