上市公司财务报表分析

——以抚顺特钢为例

2020-08-20冯佳音东北石油大学

冯佳音(东北石油大学)

■ 引言

上市公司财务报表是公司财务状况和经营成果的综合反映,分析财务报表不仅有助于企业管理层为企业长期稳定健康的发展制定合理的战略规划,也有助于信息使用者做出客观准确的经济决策。不同的企业性质、所处的生命周期阶段、所处行业以及市场和经济环境的上市公司,在分析其财务报表时的侧重点各有不同,对于特钢企业而言,其主要特征为重资产、高创新,因此,对特钢企业财务报表进行分析时,存货、固定资产、无形资产及研发费用应是重点关注项目。本文以抚顺特钢为例,对该企业2014-2018年的财务报表进行分析,对广泛的信息使用者分析同行业企业财务报表具有一定的借鉴意义。

■ 资产负债表分析

(一)资产结构分析

无形资产和固定资产比例逐年增长,反映出抚顺特钢持续加大对固定资产的投入,在重点生产线上进行技术改造,力图提高企业产品的竞争力。在应收款项和货币资金方面,前期随着企业的债权规模逐渐增大,债权质量也逐步下降,这一现象与该阶段货币资金的结构比例变化相对应,企业资金持有量逐年下降,说明企业的赊销款收回存在一定问题。后期应收账款和应收票据出现一定幅度的下降,货币资金的结构比例上升,说明企业债权质量转好。在存货方面,总体结构比例逐年下降,但根据年报中的存货规模,2015年企业在产成品存量较高的情况,增加原材料的购入,有存货积压的风险。2017年原材料与在产品下跌,产成品明显增长,说明当年企业可能销售遇阻,产销衔接不好,造成商品大量积压,同时导致开工率降低。

(二)负债结构分析

金融性负债方面,公司长、短期借款持续上升,2017年已超过资产总额的一半,说明该阶段公司持续面临资金压力。经营性负债方面,2014-2017年,应付账款和应付票据的结构比例差异较大,但同时期应收账款的结构占比是高于应收票据的,说明该阶段,企业的收付款管理并不合理,债务风险高,债权质量差。

■ 利润表分析

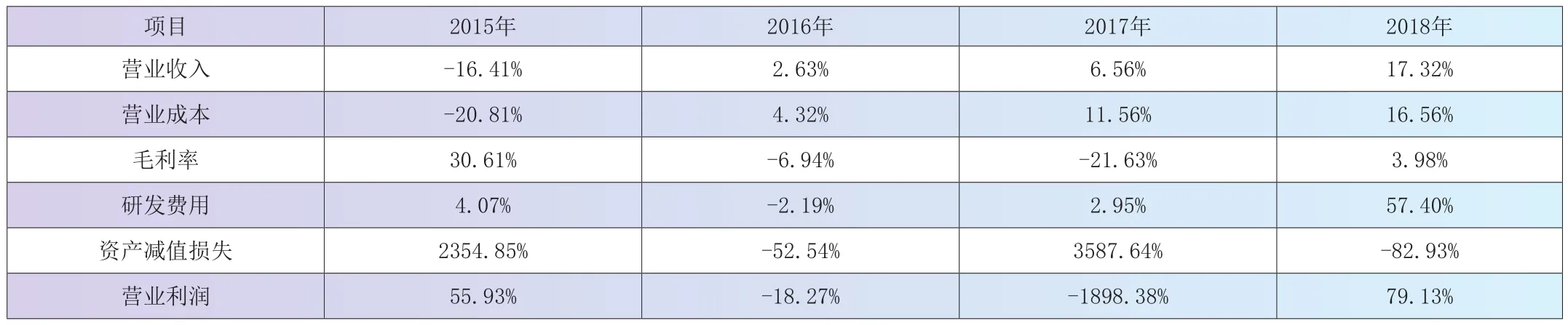

从表3可以看出,2015年,营业收入与成本均有较大幅度降低,毛利率增长幅度较大,而成本下降幅度高于收入增加了企业的毛利润,反映出企业在产销量方面有一定调整,在成本方面进行了控制。此后,企业销售业绩虽然增加,但由于成本的上升幅度更大,导致毛利率下降。2018年,营业收入与成本均有较大幅度增长,毛利率随之出现小幅增长,说明产品的盈利能力有所提升。研发费用在整体上呈增长趋势,可以看出企业对研发创新重视度高,不断增强自身的核心竞争力。抚顺特钢资产减值损失项目的极端波动对营业利润产生了巨大影响,而这种非经常性损益的极端波动反映出企业在内部管理中的问题不可忽视。

表1 抚顺特钢2014-2018年主要资产项目结构分析表

表2 抚顺特钢2014-2018年主要负债项目结构分析表

表3 抚顺特钢2015-2018年利润表主要项目趋势分析表

■ 财务报表综合分析

本文选取同为特钢行业的中信特钢和宝钢股份的相关财务指标,采用杜邦财务分析法对抚顺特钢2018年度财务报表进行综合分析。

净资产收益率,是综合性最强的财务指标,是企业综合财务分析的核心。抚顺特钢、中信特钢和宝钢股份的指标依次是0.62、0.12、0.12,抚顺特钢远超另外两家企业。总资产报酬率和权益乘数指标分别是0.33、0.07、0.07和1.90、1.74、1.77,抚顺特钢的总资产报酬率远超另外两家企业,是造成净资产收益率差异较大的主要原因。权益乘数相差不大,且均处于合理水平。进一步分析,抚顺特钢、中信特钢和宝钢股份的销售净利率指标依次是0.45、0.04、0.07,抚顺特钢的指标远高于其他两家,是由于公司当年通过债务重组获取了巨额收益,使当年净利润扭亏为盈,也是大幅拉升企业净资产收益率的主要原因。而这种非经常性损益所带来的利得,并不能说明企业真实的营运水平和盈利水平。抚顺特钢、中信特钢和宝钢股份的总资产周转率指标依次是0.74、1.64、0.91,相比之下,抚顺特钢的总资产周转率最低,说明企业实际的资产运营效率并不高。

■ 总结

2014年至2017年,抚顺特钢的财务报表反映出企业的经营曾经存在严重异常,特别是在财务风险方面,由于负债率过高导致企业的财务绩效不容乐观,企业的资产周转率较低导致运营效率低。2018年,经过重组和混合所有制改革后,此前的财务风险基本消除,相应的财务指标逐渐恢复正常,但资产的运营效率仍有待提升,特别是对流动资产的管理,仍有提升空间。未来,抚顺特钢仍可继续发挥自身的创新优势保持公司平稳发展,逐步提升盈利能力,增强企业的可持续发展能力。