合并商誉、审计收费与审计意见

2020-08-13新疆财经大学会计学院王梓威

○新疆财经大学会计学院 王梓威

一、引言

近年来,中国审计事业快速发展,由此产生的审计失败案例也时常发生,如“银广夏事件”、大智慧投资者索赔案等。种种审计失败的案例都在警示注册会计师在进行审计工作时应当保持足够的职业怀疑态度,同时重点关注被审计单位的高风险审计事项,由此达到降低审计风险的目的。为了更好地提高注册会计师审计质量,2016年12月中国财政部印发《中国注册会计师审计准则第1501号》,该准则要求在上市公司财务报告中增加关键审计事项。那么有哪些关键审计事项应当重点关注呢?

作为企业并购过程的产物——商誉,一方面它代表着收购公司看好被收购公司未来发展的前景与潜力,但同时由于控制权竞争,领导人特征(盲目自信)等原因会造成在收购过程中收购方需支付过高溢价的后果。从表面来看,过高的溢价对收购方并不合算,但通过收购行为刺激股票市场,收购方依然能够从中获得好处,也正是这个原因引发了管理层的机会主义行为,于是我国上市公司迎来了一轮并购重组热潮。根据国泰安研究数据库统计,2015—2018年间我国上市公司的商誉总额分别为2927亿、4700亿、4008亿、5486亿,分别占净利润的33.07%、46.57%、33.38%、49%,这极大可能损害企业未来的经营活动。截止到2018年度,有13家企业的商誉超过净资产,其中超过五倍的分别是紫光学大和长城动漫,紫光学大的商誉更是达到净资产的20倍,过高的商誉存在粉饰公司财务报表的可能。 由于上市公司对于商誉减值存在较大的自由裁量权,没有统一规则,使得商誉减值成为了调节利润的一种手段,由此将会出现管理层凌驾于内控之上,注册会计师在审计的过程中面对商誉所涉及的重大错报风险会变大。正是这样,商誉被注册会计师列为关键审计事项之一,在2017年50家A+H公司审计中有22家将有关商誉的事项列为关键沟通事项。由此可知,商誉极大可能影响注册会计师的审计决策。

2018—2019年因大额计提商誉减值导致很多公司预亏净额超过公司目前股票市值,这引起了媒体、监管部门及学术界等多方关注。本文以2011—2018年沪、深A股上市公司为样本,研究商誉占总资产比重对审计收费与审计意见的影响,并进一步研究在不同产权性质下商誉占总资产比重对审计收费与审计意见的影响有何不同。

本文主要有以下几点贡献:第一,现如今对审计收费、审计意见的研究着重点大多在企业内部治理环境和媒体监督等方面,较少文献以商誉为切入点进行研究,本文拓宽了该领域的研究。第二,较早以商誉视角对注册会计师审计行为影响以及该作用在不同产权性质企业之间的效应差异进行研究,进一步扩展了审计决策影响因素的研究。

二、文献综述与研究假设

依据研究的主题,从以下两个方面进行文献回顾:一是商誉特征、审计定价与审计意见相关文献回顾;二是商誉特征、产权异质性与审计师决策相关文献回顾。

(一)商誉特征、审计定价与审计意见

审计师在进行审计收费定价时主要考虑审计工作量与审计风险。并购浪潮下众多公司产生了巨额商誉,过高的商誉则显示出被审计单位的经营风险较高。黄世忠(2002)发现在美国的一些大型上市公司利用会计准则的变化,大额计提商誉减值,达到释放“商誉泡沫”的目的,以此来规避未来面临的风险,这说明商誉减值是一种盈余管理行为(李璐等,2019)。上市公司发生并购当年,有些公司在经营环境、财务状况没有发生大的变化时,却对商誉进行了大额甚至全部的减值处理,这种人为的调节使得会计信息失真,对报表使用者、利益相关者都有不利的影响(冯卫东等,2013)。管理层对商誉的人为操作,加大了注册会计师在审计过程中的审计风险,同时也增加了在审计完成之后审计师所面临的被诉讼的风险,所以审计师在面对并购商誉风险时应保持充分的职业谨慎性,可以通过增加审计收费来确保审计质量(郑春美等,2018)。面对过高商誉的企业,注册会计师也会大概率出具非标准审计意见。由此提出假设1和假设2:

H1:上市公司商誉占总资产比重越大,会计师事务所审计收费越高。

H2:上市公司商誉占总资产比重越大,被出具非标准审计意见的可能性越大。

(二)商誉特征、产权异质性与审计师决策

从我国资本市场制度背景的发展历程来看,可以发现产权性质不同影响着企业发展过程中所做出的众多决策。在对相关新闻、数据的梳理过程中发现,在中国海外并购浪潮开始时,大型国企因为实力雄厚,资金充足,一直是海外并购的主力军,但在2016年民营企业海外并购交易额和交易数量第一次超过国有企业,可是这种趋势没有坚持多久,2016年年底由于政府开始要求一定规模以上的海外并购必须接受相关部门的审查,在该政策实施后民营企业的海外并购案迅速减少,与之相伴的是国有企业越来越多的出现在海外并购的舞台上。总的来说国有企业的海外并购在本文研究期间内高于民营企业,众多的海外并购加大了注册会计师在审计商誉相关重点项目时的难度与成本,由此审计师在审计国有企业时所收取的审计费用很可能高于民营企业。研究发现国有企业受到因商誉以及并购所产生的的溢价导致股价崩盘的危险要远小于民营企业(刘超等,2019),同时可以发现商誉减值的计提与并购商誉的质量和企业的内部控制也存在相关关系,内部控制水平越高的企业,商誉减值的计提往往越小,并购得到的商誉质量越高(张新民等,2018)。在国有企业中,决策大多掌握在中央及各级政府国资委部门,具有较高的内部控制水平,管理层所受到的监管压力也远大于追求业绩的压力,并且由于一些国有企业处在行业中的垄断地位,会受到政府的政策倾斜,在面临困境的时候,政府也会以提供补贴等方式进行帮助,而民营企业并不如此,因此民营企业风险防范与应对的能力普遍低于国有企业。同时民营企业管理层为了迎合投资者的喜好会有更大的动机利用商誉来操纵盈余,注册会计师在进行审计时所面临的的风险也就更大。据此,提出假设3和假设4:

H3:商誉占总资产比重对国有企业审计收费的影响更大。

H4:商誉占总资产比重对民营企业出具非标准审计意见的影响更大。

三、研究设计

(一)样本选择与数据来源

本文以2011—2018年沪深两市A股上市公司为研究对象,并且按照以下步骤进行了筛选:(1)剔除金融类样本;(2)剔除研究期间被ST的样本;(3)剔除数据缺失或存在异常值的样本。本文数据主要来源于国泰安研究服务中心数据库以及笔者手工整理。经上述处理后,共得到 18 761 个样本观测值。

(二)变量定义

选取审计收费(lnfee)及审计意见(Opinion)作为被解释变量,对审计收费(Lnfee)采用线性回归的方法进行分析。由于审计意见是虚拟变量,故对审计意见(Opinion)采用logistics回归的方法进行分析。选择商誉占总资产比重(Strrece)作为解释变量。该比重越大,说明企业越容易产生商誉泡沫,企业面临风险可能越大。根据对以往文献的阅读,本文选取公司规模(Size)、独立董事比例(Independ)、两职兼任(Dual)、总资产净利率(Roa)、成长性(Growth)、新增投资(Inv)和年度变量(Year)这些控制变量进行研究,变量具体含义见表1。

表1 变量性质及计算方法

(三)检验模型

为了考察商誉特征对审计收费的作用,构建模型(1)。模型(1)中被解释变量为审计费用(lnfee),核心解释变量为商誉占总资产比重(Strrece)。结合前文的理论分析,上市公司商誉占总资产比重越大,审计收费越高,由此预计商誉占总资产比重(Strrece)的系数在审计收费的模型中显著为正。为了考察商誉特征对审计意见的作用,构建了模型(2)。模型(2)中被解释变量为审计意见(Opinion),核心解释变量依旧是商誉占总资产比重(Strrece)。结合前文的理论分析,上市公司商誉占总资产比重越大,注册会计师对被审计单位的财务报告出具非标准审计意见的可能性越大,由此预计商誉占总资产比重(Strrece)的系数在审计意见类型的模型中显著为负。

lnfee=α0+α1strrece+α2size+α3independ+α4dual+α5roa+α6growth+α7inv+∑year+ε

(1)

opinion=β0+β1strrece+β2size+β3independ+β4dual+β5roa+β6growth+β7inv+∑year+ε

(2)

四、实证结果与分析

(一)描述性统计

对各变量进行描述性统计,统计结果见表2。Opinion的均值为0.975,表明大多数公司经营风险较小,大多都被出具标准审计意见报告。Lnfee的值在11.513与19.403之间,其跨度还是十分大的,表示各个企业的审计收费差异还是很大的,造成审计收费差异大的原因是多方面的,可能是企业规模不同,企业经营风险、财务风险不同等原因造成的。Dual的均值为0.266,这说明各个企业CEO同时担任总经理的情况还是少数。Strrece的值在0与0.842之间,可以发现研究样本中的企业商誉占总资产的比重的差距还是很大的,由这两个极端值可以发现研究样本中的一些企业的商誉值竟达总资产一半还多,这都极大可能导致商誉泡沫的产生,企业很可能面临着经营风险与财务风险,审计师在审计这类公司时为了规避风险会更倾向于提高审计收费,也有更大的可能出具非标准审计意见的审计报告。

表2 主要变量的描述性统计结果

(二)回归结果分析

1.商誉、审计收费与审计意见

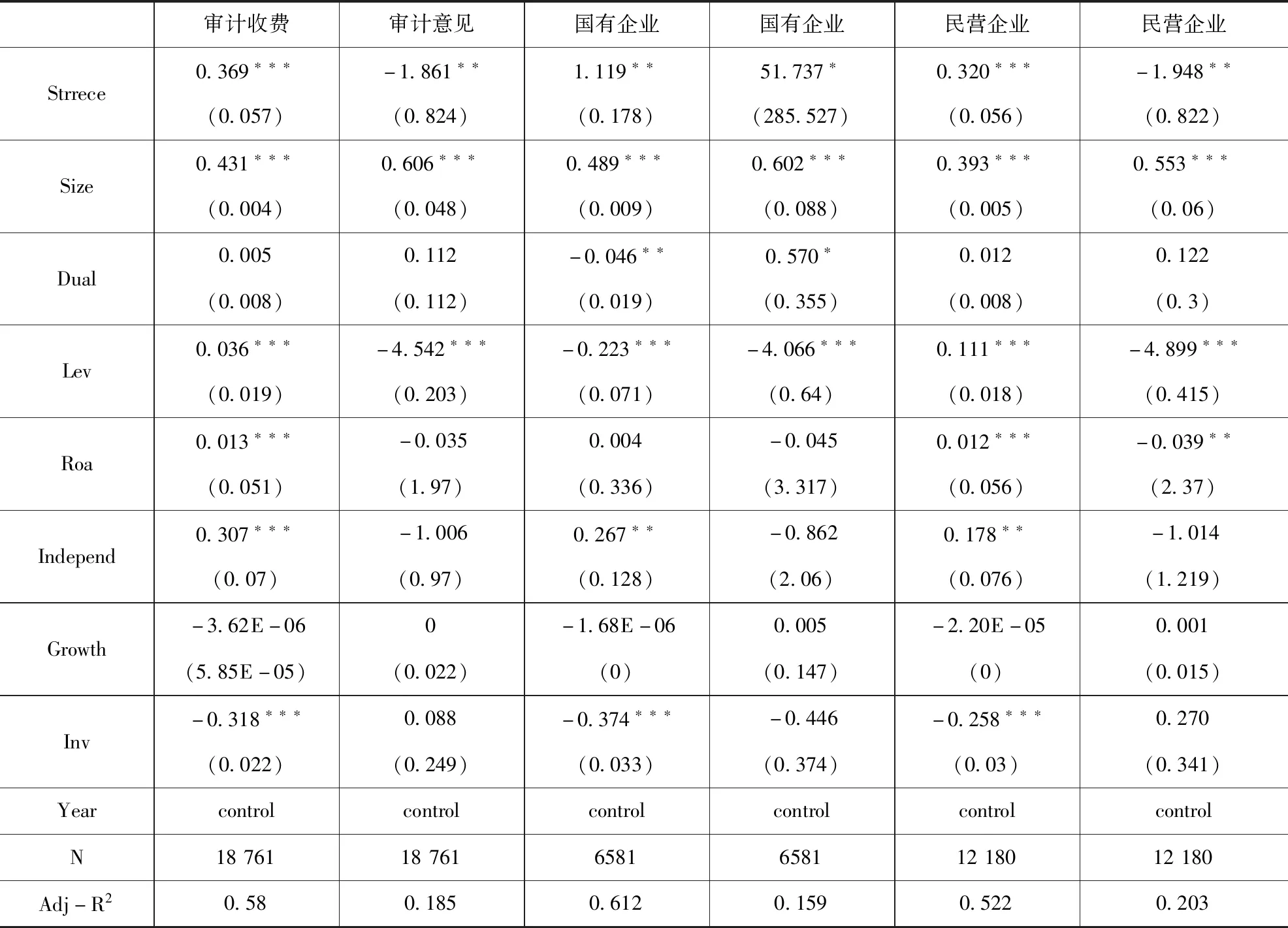

表3显示的是检验商誉占总资产比重对注册会计师所做审计决策在审计收费和审计意见方面的影响。从表中可以看出审计收费和审计意见的Strrece系数分别是0.369和-1.861,分别达到1%和5%的显著性水平,具有统计意义,表明当商誉占总资产比重较大时,注册会计师出于规避风险的考虑往往会采取审计收费更高的措施,出具非标准审计意见的概率也会变大,由此假设H1和H2得到验证。此外,从控制变量的系数中我们也可以发现对规模越大、资产负债率越高、盈利能力不好、新增投资少的上市公司审计师往往会收取更多的审计费用,同时规模大、资产负债率高、盈利能力不好的上市公司审计师出具非标准审计意见的可能性也会更高。

表3 商誉、审计收费与审计意见

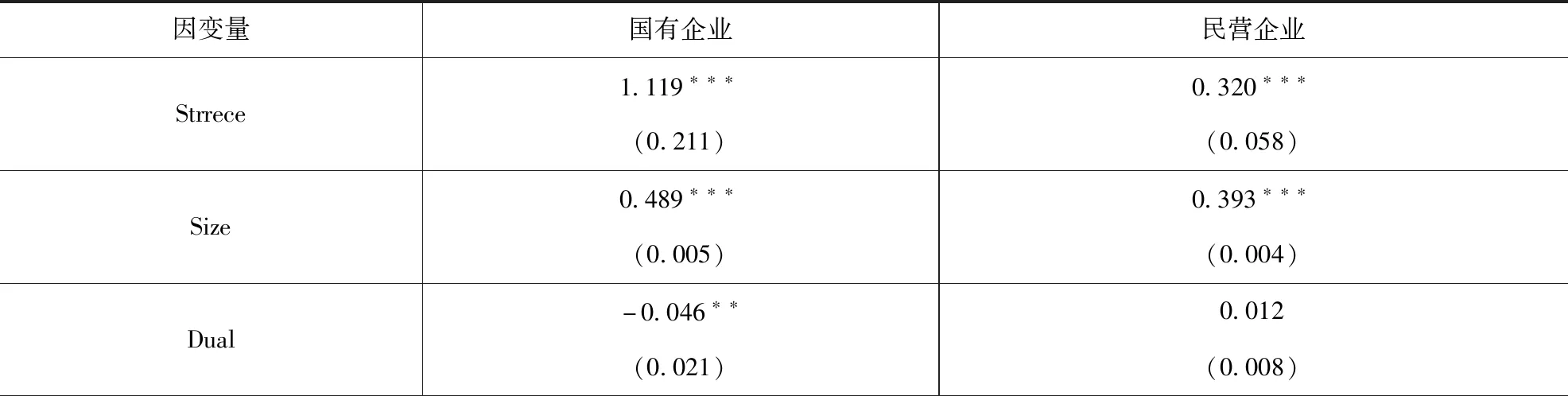

2.商誉、产权异质性与审计收费

表4列示了在不同产权性质的企业中商誉占总资产比重影响注册会计师审计收费的效应差异。由表4可知,无论在民营企业还是国有企业中,Strrece系数均显著为正,再次验证商誉占总资产比重与审计收费呈现正相关关系。从国有企业和民营企业的Strrece系数对比来看,国有企业Strrece系数为1.119,民营企业Strrece系数0.320,国有企业和民营企业Strrece系数都通过了显著性为1%的统计检验。由此说明商誉占总资产比重对国有企业的审计收费影响更大,验证了假设H3。

表4 商誉、产权异质性与审计收费

续表4

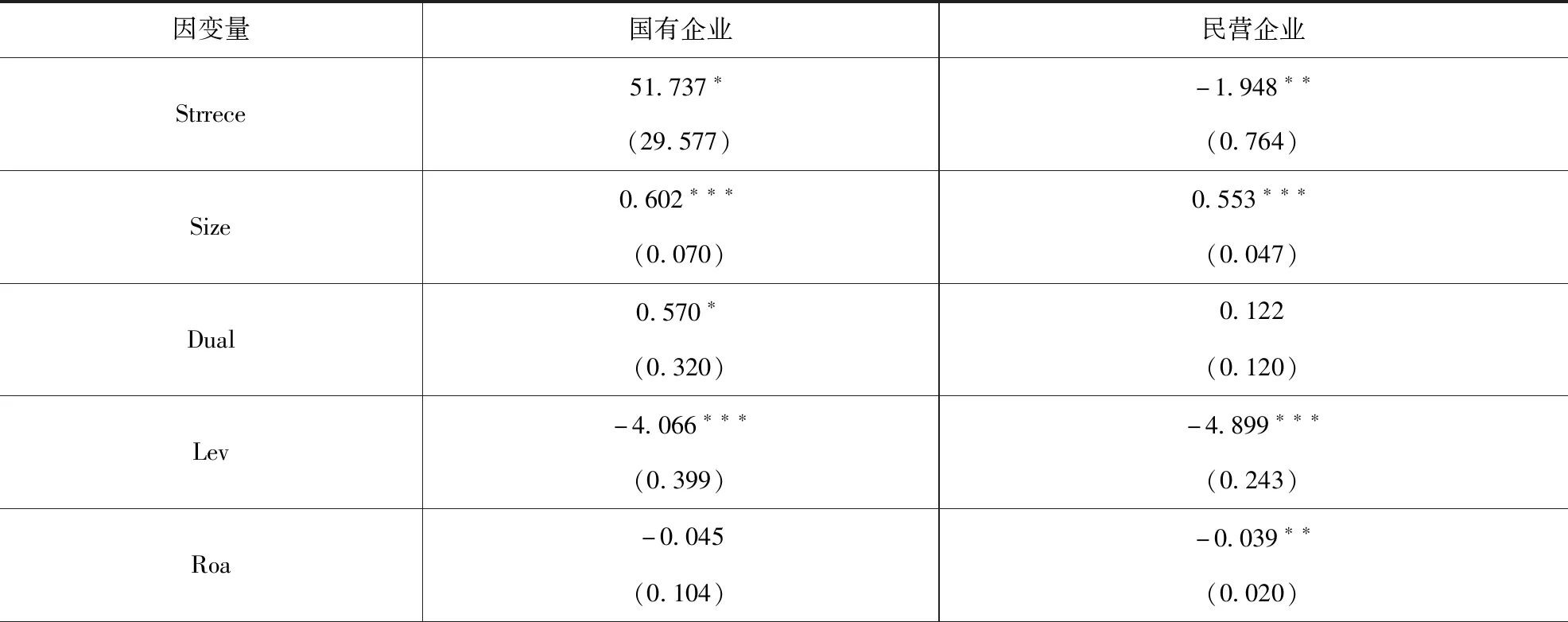

3.商誉、产权异质性与审计意见

表5列示了不同产权性质的企业商誉占总资产比重影响注册会计师出具审计意见类型的效应差异。国有企业Strrece系数为51.737,通过了显著性为10%的统计检验,民营企业Strrece系数为-1.948,通过了显著性为5%的统计检验。国有企业的Strrece系数为51.737,这可能是由于国有企业的并购活动决策权掌握在中央、各级地方政府及国资委手中,并购前期的调查相对彻底,并购成功的可能性更高,由此产生的并购商誉价值也更高,还可能由于国有企业的内部控制相对更完善,决策时不会盲目自信,对商誉的处理也会更加稳妥适当,因此在回归分析结果中显示国有企业商誉占总资产比重对注册会计师出具标准审计意见的影响更为显著。但同时在表中可以发现民营企业的Strrece的系数为-1.948,且通过统计检验,可以说明民营企业由于商誉占总资产比重越大而出具非标准审计意见的可能性相较国有企业更大,由此假设H4得到验证。

表5 商誉、产权异质性与审计意见类型

续表5

(三)稳健性检验

为了保证结构的稳健性,本文采用Bootstrap自助法进行稳健性检验。Bootstrap自助法是一种放回式抽样的方法,这种方法通过方差的估计构造置信区间,再通过其置信区间与前文通过线性回归和logistics回归方法得到的回归模型进行比较,若前文研究得到的模型结果在Bootstrap方法所得到的置信区间之中,说明前文研究具有稳健性。本文采用Bootstrap法运行1000次的测试结果如表6所示。

表 6 Bootstrap(1000)法测试统计结果

通过Bootstrap法测试,所得到的结论与正文结论没有实质性的差异,表明本文的结论是相对稳健的。

五、结论与启示

本文以2011—2018年沪、深A股上市公司作为研究样本,实质检验了上市公司商誉占总资产比重对审计收费和审计意见的影响,更进一步分析了在不同产权性质下其影响程度的差异。研究发现:上市公司商誉占总资产比重与注册会计师的审计决策密切相关,商誉占总资产比重越大,注册会计师的审计收费越高,出具非标准审计意见的可能性越大;在产权性质不同的情况下,商誉占总资产比重越高对注册会计师审计国有企业收取更高的审计费用的影响更大,对民营企业审计出具非标准审计意见的可能性会更高。

本文通过研究商誉占总资产比重与审计收费和审计定价的关系得到如下启示:第一,商誉作为近几年的热点话题,得到了媒体、政府及学者等多方关注,本文的研究发现商誉过高会提高审计收费,有极大可能出具非标准审计意见。有相关研究发现投资人对非标准审计意见的关注程度要高于标准审计意见,上市公司应当意识到商誉过高会给企业未来发展带来不利后果,需谨慎做出并购决策,合理合规地对商誉进行处理。第二,商誉过高给企业带来了信息风险与违规风险,审计师应当适时改进审计技术方法,对商誉所产生的会计信息重大错报给予足够的重视。第三,面对并购热潮、商誉过高以及商誉大规模计提这样的现状,建议相关监管部门出具有实质性、具体性、指导性的规范文件,为利益相关者、报表使用者提供更为可靠的信息以供决策参考。