数据资产内部控制问题浅析

2020-08-13王艳

王 艳

(山西省财政税务专科学校,山西 太原 030024)

在“大智移云”时代,数据成为企业有价值的资产,在企业的发展中起着越来越重要的作用。数据资产作为一项特殊的资产,其管理及利用程度越高,价值就会越大。因此,如何加强数据资产管理,提升数据资产的内部控制水平,进一步挖掘数据资产深层次的价值,成为企业所面临的重要挑战。

一、数据资产管理研究文献综述

数据资产的理论研究主要有以下三个角度:第一种是从不同行业的角度进行研究。由于数据资产种类多样,不同行业的数据资产特征也各不相同。因此,区分行业特性进行分析是对数据资产管理进行理论研究的一个切入点。卫军朝和蔚海燕(2011)、彭雪涛(2017)等从教育行业,刘志杰(2014)、赵晓芳(2018)等从出版行业,侯敬文和程功勋(2015)、经鑫华(2016)等从金融行业,任振中(2011)、何帅等(2013)、李启雷(2015)等从生产制造行业,分别基于行业属性对数据资产管理进行了分析。第二种是从建立数据资产管理体系管理数据资产的角度进行研究,程永新等(2018)的数据资产管理的五星模型、陈亮和王积田(2019)的数据资产管理体系框架、李国和等(2019)的对数据平台的组织、管控等。第三种是从会计核算管理数据资产的角度进行研究。邹照菊(2017)、王玉林和高富平(2016)等从数据资产如何进行确认和计量的角度探讨数据资产管理问题。

通过分析目前数据资产管理理论研究现状不难发现,从企业内部控制角度来开展企业数据资产管理研究的并不多见。我国《企业内部控制应用指引第8号——资产管理》对企业现有的存货、固定资产、无形资产的内部控制做出了说明,但是对于数据资产这一尚未在表内确认的资产则没有表述。在目前的数据资产管理研究中,有学者认为数据资产应当作为无形资产进行管理,但是这种观点并不被理论界完全认同,是存在一定的争议的。考虑到数据资产不同于无形资产的虚拟性和价值确定的特殊性等特征,本文将数据资产作为一项单独的资产进行研究,同时结合企业内部控制理论,对数据资产管理进行相关的理论探索。

二、数据资产的内部控制流程

首先,数据资产的内部控制要具备一定的内部控制环境。基于数据资产的重要性,有必要设置专门的组织机构对数据资产进行专门管理;要制定与数据资产相关的企业发展战略,在企业内部建设突出数据资产管理重要性的企业文化。基于数据资产的特殊性,需要具有良好职业道德和数据资产管理专业能力的员工来从事数据资产管理工作。

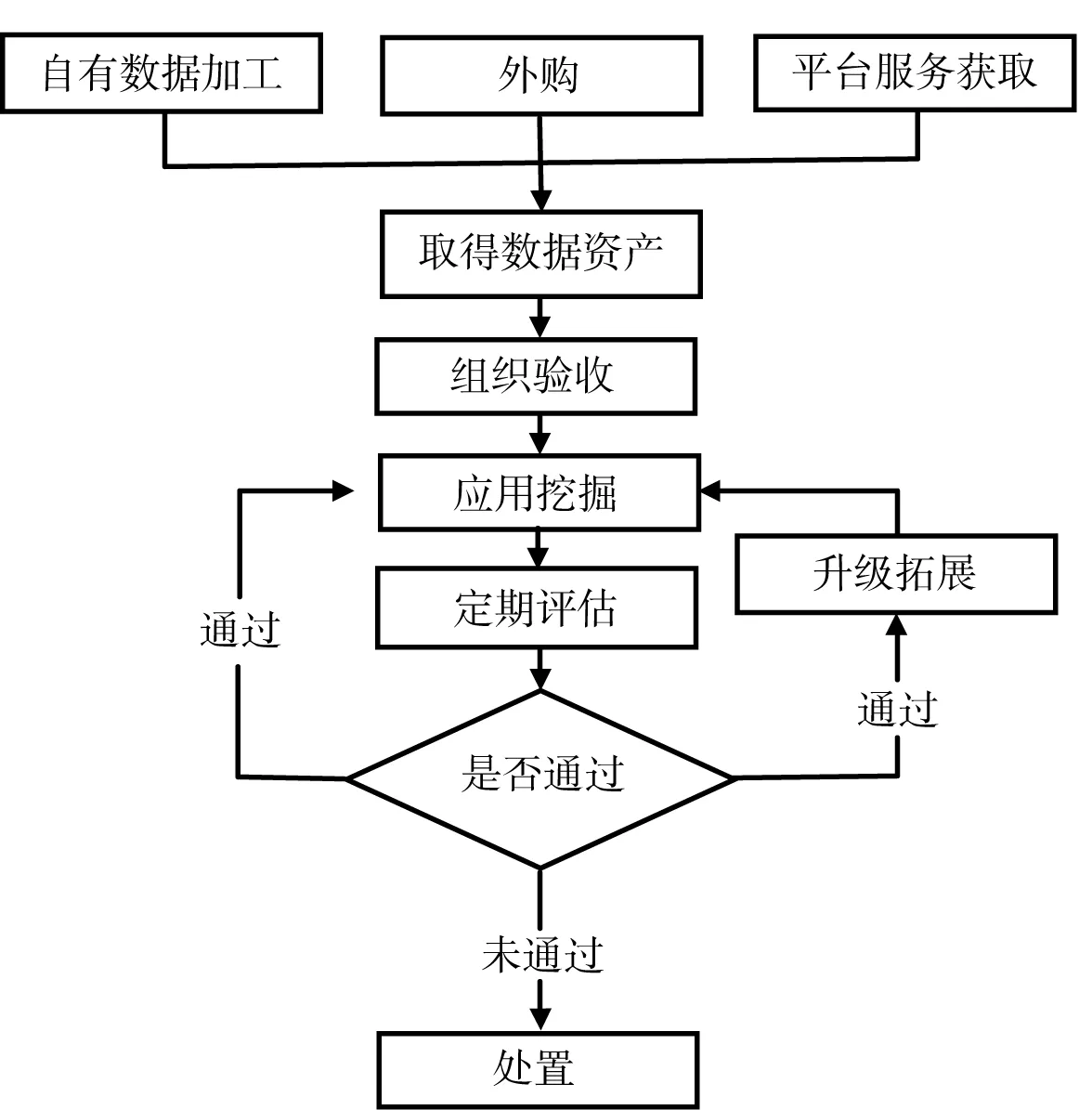

其次,企业应当梳理数据资产的管理流程,如图1所示。企业在通过不同的方式取得数据资产后,应当明确数据资产的权属关系,掌握数据质量情况并进行验收,对符合要求的数据资产进行应用和深度挖掘,通过定期评估来决定数字资产的持续应用、拓展升级或者处置等。

图1 数据资产管理流程图

三、数据资产内部控制的环节及其风险点管控措施

(一)数据资产的取得环节

数据资产的取得方式主要有以下三种:第一种是企业基于自有数据自行加工而逐渐形成;第二种是企业从外部购买而形成;第三种是通过提供技术平台服务获得用户数据而形成。企业应当根据自身的实际情况进行综合考虑,最大限度地利用企业自身数据,并考虑成本效益原则,选择合理的数据资产取得方式。

在企业基于内部数据自行加工形成数据资产的情况下,可能存在的风险是已有数据无法形成数据资产。因为企业客观上存在由于缺乏数据资产管理的企业文化而造成内部业务部门缺乏数据资产的意识,或者由于业务人员对数据资产的判断不统一致使数据资产出现“有而不自知”的状况。因此,企业内部应当建立关注数据资产的企业文化,增强员工对数据资产的敏感度,积累充分的原始数据,为日后利用数据形成数据资产做好准备。

在企业根据交易合同与数据持有方进行相关交易取得数据资产的情况下,由于数据种类多样,外购何种类型的数据对于企业此后的利用至关重要,因此在外购之前要对本企业已有数据和具体的需求情况进行调研,防止出现外购数据不符合要求而无法与本企业数据进行结合和共享等情况。另外,由于数据资产本身并不具备公开性、系统性的交易平台,数据资产的价值更加不易确定,因此,定价不准也成为数据资产外购环节的重要风险,极易造成所取得的数据资产的实际价值与购进价值相差较大的情况。因此,数据资产的外购要提前进行需求调查和专业的价值评估,确保外购取得的数据资产价格合理,符合要求。

在通过提供技术平台服务获得用户数据而形成的数据资产的情况下,企业通过为用户提供专业化的技术服务获得用户相关行为或者其所在行业的数据,由于这类数据来源于其他企业,因此,在后续进行数据交易、搜集的过程中具有一定的依赖性。另外,在获取用户数据时,也可能忽略对用户个人隐私数据的保护。所以,这种方式的主要风险是所获取数据的类型与形式无法由本企业决定,可能会由于权属关系的模糊和用户隐私数据的泄露而承担相应的法律责任。因此,企业要在提供技术平台服务的过程中与用户协商取得数据的使用许可证明,提前沟通相关权利的归属,签订相应的权属合同,设立数据保密机制,防止发生法律纠纷。

(二)数据资产的验收环节

数据资产的验收环节包括数据资产权属关系的验收和数据资产质量的验收。

组织相关部门进行权属关系验收是进行数据资产管理的一个必要环节。不同类型的数据资产的权属关系情况是不一样的。其中,基于自有数据自行加工而成的数据资产和采取外购方式取得的数据资产的权属关系是较为清晰的。对基于自有数据自行加工而成的数据资产,企业一般具有完全的资产所有权;而采取外购方式取得的资产,企业一般具有使用权,不一定具有所有权。企业通过提供平台服务获得用户数据而形成的数据资产的权属关系较为模糊。所以,在进行权属关系验收的时候,要特别关注第二种和第三种数据资产。

数据资产质量的验收是指针对数据资产有效性进行的核查。数据资产的核查要制定评价标准,将数据的完整性、准确性、及时性等列入评价范围,区分有效数据和无效数据,使数据资产包含的数据更加准确、完整,降低进一步开发、利用的成本。

数据资产验收环节的风险主要是缺乏验收部门、验收标准、验收程序而造成的数据资产权属关系不清所带来的法律问题,以及因数据质量较差而影响数据资产的后期价值和拓展利用等问题。因此,企业应当建立专业的验收部门,确定一系列数据资产的验收标准,规范相应的验收程序,保证数据资产能够为企业“所有”“所用”。

(三)数据资产的应用挖掘环节

在数据资产的应用挖掘环节中,企业数据资产管理的主要目标是依靠数据资产形成核心竞争力,形成数据资产管理的统一应用规范,形成数据资产的应用、分析、利用的运行机制,促进数据资产的有效利用,为企业发展带来更大的价值。以下针对这一环节中数据资产管理存在的风险和应采取的管控措施进行分析:

第一,数据安全性得不到保障。数据资产的安全性与数据资产的价值成正比的,即数据资产越安全,其价值越高。从数据资产自身来看,其复制成本极低,使数据的非正式传播不需要考虑成本投入;从企业管理实践来看,数据资产在企业内部的共享和使用过程中,可能因某些环节和人员发生纰漏而造成泄密。因此,数据资产安全意识应贯穿于其使用和共享所涉及的所有人员和全部过程,同时,数据的脱敏和数据日志的审计都是不可或缺的步骤。

第二,缺乏统一管理,造成权责不清。在数据资产的应用过程中,如果没有相关的职能管理部门实行统一管理,企业各类数据分别掌控在不同的业务部门,就无法联合使用,各部门对数据资产的管理“各自为政”,形成数据“孤岛”,数据标准的不一致也会导致无法最大限度地利用数据资产实现更大的效益。因此,企业在日常的资产管理过程中,要注重对数据的统一管理,防止因职能的分散而造成数据资产多头管理,权责不清。

第三,数据利用效率低下。数据在利用过程中需要进行筛选、清洗和安全维护等,需要大量的人力成本的投入,而根据成本效益原则,大量的成本投入可能无法带来相匹配的效益。所以基于有限的成本投入,企业在对海量数据进行筛选时,可能无法过滤冗余数据,无法彻底清洗数据,最终导致数据的利用效率低下。数据资产的利用不仅要过滤已有数据,还要重视数据容量的扩大,因为数据资产的价值与数据资产的容量正相关,所以还应当继续搜集更多数据实现现有容量规模的扩大,多管齐下,共同提升数据资产的价值。

(四)定期评估环节

企业要根据目前数据资产的自身价值状况、供求关系,以及行业、市场等外部状况定期进行综合性价值评估。评估过程中,一方面要继续评估数据资产的权属关系和数据质量,另一方面要确定数据资产的收益和效用情况。这一环节的风险在于因企业未制定相应的评估制度、定期评估流于形式,或者技术落后、人员配备不合理等原因造成评估无效。所以,企业应当制定评估程序,确定评估人员,将数据资产的定期评估制度落到实处。根据评估结果,之后数据资产在企业中的使用分为以下三种情形:

第一,拓展升级。对于现阶段运行良好,且经过调查具备容量扩充、升级等条件的数据资产,应当通过集体决策对其进行下一步的拓展与升级,并进行相应的投资,避免发生无效加工和浪费企业资源的情况。在数据资产拓展升级的过程中,要注重挖掘现有数据资产的深层价值并扩充数据容量。

第二,持续应用。如果现有数据资产运行较好,但不具有拓展升级的条件,此时宜将数据资产持续应用。在数据资产的持续应用中也可以考虑数据资产的出租。由于数据资产的所有权和使用权可以分离,所以数据资产的出租并不影响企业对其的使用。在兼顾数据资产保密性的前提下,可以进行数据资产的出租或者多次出租,充分实现数据资产的现有价值。

第三,处置。如果数据资产的现有效益低下或者可用性差,无法进行进一步应用,则需要考虑数据资产的处置。在企业各环节的数据使用中,数据资产可能由于数据泄密、非正常方式传播等原因造成价值锐减,变成低价值或无价值的数据资产,无法为企业创造预期效益,此时,要对数据资产按现有价值进行交换、出售等处置。在处置数据资产的过程中,要防止出现数据资产处置原因不明,定价不准等问题。

四、结语

数据资产是“大智移云”时代企业重要的战略资源,而数据资产的管理和内部控制决定了数据资产的效用和为企业带来的效益。企业要尽早完善数据资产的内部控制体系,梳理企业数据资产的取得、验收、应用、评估、处置等流程,识别数据资产的泄露、所有权冲突等关键风险点,采取管控措施,一方面防范风险,另一方面提高数据资产的利用效能,拓展数据资产的规模与深度,进一步提升数据资产的价值,最终实现数据资产的内控目标。