止损策略能否削弱情绪对收益的非理性影响

——基于固定波幅止损策略的证据

2020-08-13李竹薇,王宝璐,黄莹竹,付媛

李 竹 薇, 王 宝 璐, 黄 莹 竹, 付 媛

(大连理工大学 经济管理学院,辽宁 大连 116023)

一、引 言

传统金融理论建立在市场行为理想化的假设之上,即假设投资者是完全理性的。然而,随着金融市场中越来越多异象的出现,如规模效应、股权溢价之谜、短期动量效应等,传统金融理论却难以对其做出很好的解释,于是行为金融学[1]应运而生,并突破了传统金融理论发展的瓶颈。

在行为金融学的理论假设中,市场不是完全有效的,因而投资者不能无偏差地得到信息;并且投资者也不是完全理性的,既不能理性地理解信息,也不能客观、公正地分析信息,因而不能做出完全正确的选择。当投资者情绪高涨时,可能忽视负面的消息,或对正面的消息做出过度反应,对某种资产或者整个市场有充足的信心,导致资产价格被高估;但当投资者情绪低落时,情况则相反。由此可见,金融资产的价格除了受到基本价值和市场信息的正常影响之外,也会受到投资者情绪[2-3]的“非理性”影响,意味着在不确定环境下的投资者会产生认知偏差,形成错误观点,从而对金融资产价格的形成产生显著的非理性影响,使得价格可能长期偏离其基本价值。因此,需要对这种非理性影响进行控制和削弱[4-6]。

止损策略对于保护投资者是非常重要的。众所周知,资产价格或者证券收益的不可预测性是金融市场存在的根本属性,投资者想要靠一己之力准确认知并预测收益波动是十分困难的,但是通过设定止损条件却可以人为地有效把控收益波动,同时,止损策略本身也能有效控制投资者的错误认知和预期偏差,为削弱投资者情绪对资产价格产生的非理性影响开辟一条解决途径和研究方向。国内外已有文献主要研究了投资者情绪与证券收益波动、资产价格风险等因素的相关性,然而,对止损策略的研究却比较匮乏,止损策略和投资者情绪相关联的研究几乎为空白。因此,研究止损策略是否能够削弱投资者情绪对证券收益的非理性影响这一关键问题是必要的,也是极具理论价值和实际意义的。

有鉴于此,从止损策略视角出发,采用二次主成分分析法构造投资者情绪指标,选取大规模股票型封闭式基金的真实数据构建证券投资组合并设计止损策略,引入3个固定止损波幅,采用规模加权法和拔靴法,通过实证和模拟相结合的方式分别计算出实验组和对照组的证券收益,在市场趋势和持有期的划分条件下系统地检验投资者情绪对证券收益的非理性影响以及采取止损策略对该影响的削弱效果。研究结果显示:投资者情绪对证券收益存在显著的非理性影响;采取止损策略能够削弱投资者情绪对证券收益的非理性影响,降低投资者非理性行为的干扰,减小市场风险;并且,市场趋势下跌,证券持有期越短,止损策略对非理性影响的削弱效果越明显,随着市场上涨和持有期的增加,该削弱效果会逐渐减弱;此外,不同止损波幅产生的作用效果不同,小幅止损更有利于改善投资收益和短期投资,大幅止损更有利于长期投资。因此,建议监管当局教育和引导投资者正确认识止损策略的重要性并在投资过程中对其加以合理应用,提高理性投资水平。

二、文献回顾

1.关于投资者情绪及对收益影响的研究

在情绪的起源与定义方面,早在1963年“投资者情绪”一词就出现在了《Investor Wisdom》杂志上,但真正从理论上对其进行系统地分析则始于Solt和Statman[2]关于情绪的定量研究。Lee、Shleifer和Thaler在1991年的研究中将投资者情绪定义为投资者在认知上的偏差,并且会导致投资者无法做出理性的预期[4];同样,Brown和Cliff也指出,投资者情绪可以反映出他们对资产未来价格走势的预期,从而会使资产的市场价值和其真实价值之间产生偏差[5];之后Baker和Wurgler[6]在Brown和Cliff[5]的基础上加以调整,认为投资者情绪除了能够反映投资者对未来价格的预期之外,投机倾向也会包含在其中;类似的研究还有Chau、Deesomsak 和Koutmos[7]等。国内关于投资者情绪的研究也比较丰富。饶育蕾在所著的《行为金融学》中曾指出投资者情绪是带有系统性偏差的对市场走势的预期[3];杨阳和万迪昉提出投资者情绪是投资者受到自身情绪波动影响产生的对资产的未来风险收益判断“不完全理性”的预期偏差[8];胡昌生和池阳春也认为投资者情绪最终都会反映到资产价格的变化上来[9]。可见,国内外学术界关于投资者情绪的主流定义在其内涵上是基本一致的,即非理性认知偏差。

在投资者情绪对收益影响方面,陈志娟等人研究发现投资者情绪和融资余额增长率对创业板市场收益和风险均具有明显的作用,进一步研究发现,投资者情绪具有非常强的解释力[10];赵淑英等人研究发现影响股票收益的重要因素是投资者情绪,投资者情绪指数的上涨会导致短期股票收益率下降,具有非理性影响[11]。类似的研究还有陈康、姚远[12-13]等。此外,曹国华等人研究发现投资者情绪对于中国股市存在的“IPO之谜”现象具有一定的解释力[14];张路明和韦克俭研究得出投资者情绪与企业过度投资显著正相关、价值型机构投资者能够弱化投资者情绪对企业过度投资的恶化作用、交易型机构投资者不能弱化二者之间的关系的结论[15]。可见,投资者情绪对股市特征有着较为显著的影响,并且该影响一般是非理性的。

综上可知,投资者情绪本身是一种含有错误认知和预期偏差的非理性概念,其对市场价格和证券收益均存在着影响,而这种影响一般也是非理性的,需要被削弱和控制。

2.关于止损策略及对收益影响的研究

止损策略是一种将投资者的损失限制在既定安全线上的投资策略。投资者不必自己作出卖出决定,而是在触发止损条件时,止损策略自动出售资产,从而会在很大程度上避免投资者非理性的行为偏见,进而避免处置效应[16-17]。

国外关于止损策略的研究虽然已形成比较成熟的体系,但其聚焦点主要是策略操作方面,即面向交易系统、侧重于机构投资者的操作分析,且多数是关于衍生品市场的研究,而对股票市场的收益分析相对较少。如Wilder提出了抛物线停损指标,量化了止损策略[18];Kaufman提出了自适应均线系统,它包含了之后成为市场止损策略雏形的适应性移动平均止损[19];随后,Lei和Li在研究中利用美国股市和基金等金融市场数据设置了BH、SP和RF 3组对照实验,验证了止损策略的有效性[20];Babcock把止损策略分为固定波幅止损、隐含止损、固定风险止损和保证金止损策略,并对这些策略的应用进行了实证分析[21]。类似的研究还有Weber和Camerer[22]、Chande[23]等。

国内关于止损策略的研究比较匮乏。1998年波涛在《系统交易方法》[24]一书中对交易系统的开发原理、结构、回测方法、优化与风险控制等关键性步骤做出了全面而完整的介绍,同时对世界各地著名投资方法与系统交易的方法进行了全方面的比较。此外,陈学彬对不变价差止损和可变价差止损做出了详细的论证[25];黄胜辉从撮合机制的角度对止损策略进行了优化,并进行了实证[26];王晓宝研究了止损交易策略的有效性[27]。尽管国内学者[28]对止损策略做过一些设计研究和实证分析,但借鉴居多、独创较少,效果不明确。

综上可知,已有文献对止损策略制度设计及止损策略对收益影响的研究比较欠缺,而将止损策略、投资者情绪和证券收益3者相关联的研究更是几乎为空白,并且止损策略是否有助于削弱投资者情绪对证券收益的非理性作用,还有待考察。

区别于已有文献,本文首先从止损策略的视角出发,考察采取止损策略能否削弱投资者情绪对证券收益的非理性影响,有助于填补已有文献在此领域的研究空白,并为广大投资者提供一个科学理性投资的策略参考;其次,根据五个源指数,采用二次主成分分析法构建投资者情绪指标,并与沪深300指数进行比较,使得情绪指标更具有说服力;再次,构建证券投资组合并设计止损策略,引入3个固定止损波幅,通过实证和模拟相结合的方式采用规模加权法和拔靴法分别计算出实验组与对照组的证券收益,使止损策略更具有实践性和稳健性;最后,对市场趋势和持有期进行划分,对不同趋势下和不同持有期下的数据进行检验分析,使研究结论更具有系统性和完整性。

三、研究设计

1.样本数据

收集研究所需的日数据与月数据作为样本数据并对数据进行处理和构建,样本区间为2014年5月至2017年5月。数据来源为中国国家统计局、中国证券登记结算公司以及Wind数据库。

(1)投资者情绪指标样本数据

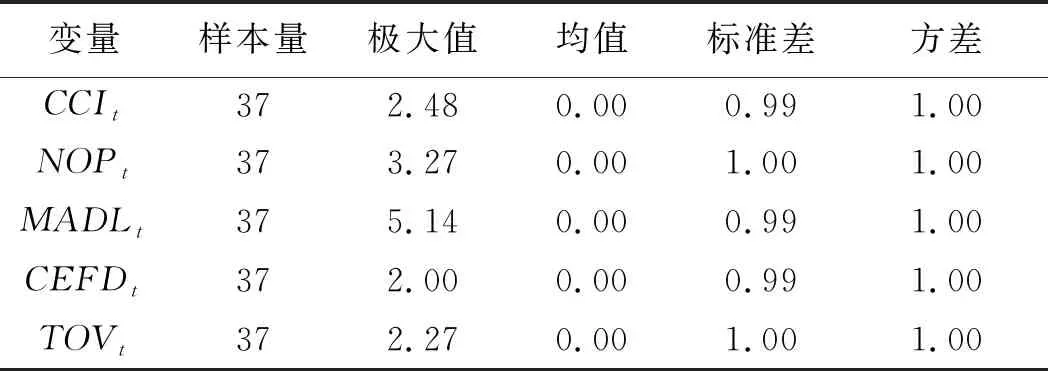

已有研究[29-32]显示,消费者信心指数(CCI)、新增开户数(NOP)、修正腾落指数(MADL)、封闭基金折价率(CEFD)、换手率(TOV)能很好地反映投资者情绪信息。因此,选择上述5个源数据进行处理和改进,并使用主成分分析构造投资者情绪指标。

其中,消费者信心指数(CCI)直接来自国家统计局;新增开户数(NOP)取沪深两市A股新增开户数的月度数据;修正腾落指数(MADL)为沪深两市剔除ST股后A股月度涨跌幅,取上涨股数与下跌股数之比;封闭基金折价率(CEFD)取10亿规模以上的封闭式基金月终交易日折价率的算数平均值,换手率(TOV)为沪深两市剔除ST股后A股市场月度成交量总股数与市场月流通总股数的比率。

(2)止损策略样本数据

由于账户数据难以获得,本文选择大规模股票型封闭式基金作为投资数据来源,可较好地模拟证券市场投资者的投资选择和证券收益。选取样本期内处于封闭期的、规模大于1亿的、有3年期交易数据的股票型封闭式基金,按照基金规模对月收益进行加权,构建出新的证券投资组合,采用规模加权法和拔靴法计算证券收益。参考Lee等人[4]的研究,设计出对照组与实验组:对照组不含止损策略,用于考察投资者情绪对证券收益的非理性影响;实验组含止损策略,用于考察止损策略对非理性影响的削弱效果,设有3个固定止损波幅,由小到大依次为5%、10%、15%,观测持有期分为3个月、6个月、12个月,当止损条件触发之后,实验组将证券组合中的资产进行止损并转投国债,其证券收益即刻变为国债收益率。

2.基于主成分分析法构建投资者情绪指标

(1)源指数分析

采用二次主成分分析法构建投资者情绪指标。

①消费者信心指数(CCI):消费者根据国家的经济发展形势,对就业、收入、物价、利率等问题的综合判断后得出的看法和预期。

②新增开户数(NOP):股票市场每月新增加的账户数量,在一定程度上反映了证券市场中投资者参与市场交易的意愿和态度。

③修正腾落指数(MADL):原腾落指数用月度上涨股数和下跌股数的差值来代表上升力和下降力之间的差距,可能具有数值偏颇。这里将差值改成比值,公式如下:

(1)

其中,STOCKt,+代表月度上涨的股票数量;STOCKt,-代表月度下跌的股票数量。当该指标大于1时,说明在市场上价格上涨的股票数量多于价格下跌的股票的数量,反映出投资者对证券市场的乐观情绪;反之,投资者对股票市场是不乐观的。

④封闭式基金折价率(CEFD):基金份额净值和单位市价之差与基金份额净值的比率。公式如下:

(2)

其中,n为当月交易的基金数量;pi,t为基金i在t月最后一个交易日的收盘价;NAVi,t为基金i在t月最后一个交易日的单位净值。CEFDt小于0时为折价,大于0为溢价。基金折价率越高,投资者情绪越低;反之,投资者情绪越高。

⑤换手率(TOV):在一段时期内市场中股票转卖的频率,公式如下:

(3)

其中,TRADEi,t为月度个股成交量股数;OUTSTANDINGt为市场月流通总股数。通常情况下,换手率越高反映投资者参与证券交易的积极性越高,即反映出投资者对证券市场的乐观情绪;反之,如果换手率越低,说明市场参与者对证券交易的积极性越低,即投资者情绪相对较低。

值得说明的是:我国IPO受政策影响较大,且暂停IPO会导致数据的缺失,因此认为IPO不能较好地反映投资者情绪,故不采取月度IPO作为源指数。此外,对样本期内GDP和沪深300指数进行了标准化同期比较,发现GDP的波动幅度对沪深300指数影响很小,因此无需对源数据排除宏观经济因素的影响。

(2)构建投资者情绪指标

首先对五个源指数进行标准化处理,公式如下:

(4)

表1 源指数描述性统计

考虑到影响具有滞后性,将源指数滞后1期,得到当期与滞后期共10个指数,进行二次主成分分析。根据表2给出的成分得分系数(保证累计方差贡献率大于80%),形成4个主成分(F1、F2、F3、F4)表达式,见公式(5)~(8)。

表2 成分得分系数矩阵

F1=-0.09CCIt-0.08CCIt-1+0.24NOPt+0.30NOPt-1+0.00MADLt-0.09MADLt-1-0.12CEFDt-0.18CEFDt-1+0.21TOVt+0.28TOVt-1

(5)

F2=0.55CCIt+0.52CCIt-1+0.00NOPt-0.08NOPt-1-0.03MADLt+0.00MADLt-1-0.06CEFDt-0.12CEFDt-1-0.12TOVt-0.14TOVt-1

(6)

F3=-0.11CCIt+0.11CCIt-1-0.01NOPt-0.25NOPt-1-0.06MADLt+0.74MADLt-1-0.14CEFDt+0.28CEFDt-1+0.25TOVt+0.07TOVt-1

(7)

F4=0.11CCIt-0.18CCIt-1-0.07NOPt-0.01NOPt-1+0.09MADLt-0.07MADLt-1+0.05CEFDt-0.02CEFDt-1+0.26TOVt-0.04TOVt-1

(8)

第一次主成分分析的结果为:

IS1,t=0.36F1+0.18F2+0.13F3+0.11F4

(9)

计算得到:

IS1,t=0.07CCIt+0.10CCIt-1+0.09NOPt+0.09NOPt-1+0.08MADLt+0.07MADLt-1+0.13CEFDt+0.17CEFDt-1+0.17TOVt+0.07TOVt-1

(10)

将IS1,t与10个源指数的相关性进行比较发现,除了MADLt,其余变量均与IS1,t显著相关。因此,选择CCIt-1、NOPt、MADLt-1、CEFDt、TOVt这5个指数二次构造投资者情绪指标,具体方法与构造IS1,t相同。第二次主成分分析的结果即为投资者情绪指标(ISt)的最终公式,见公式(11),为检验模型提供解释变量。

IS1,t=0.14CCIt-1+0.13NOPt+0.14MADLt-1+0.14CEFDt+0.18TOVt

(11)

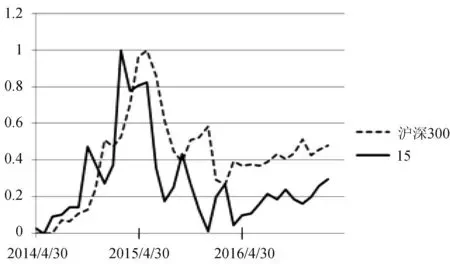

从图1可以看出,投资者情绪指标与沪深300指数的走势基本吻合,说明采用二次主成分分析法构建的投资者情绪指标数据适用于本研究。同时发现,投资者情绪在市场趋势上涨时高涨,在市场趋势下跌时低迷,很可能存在认知偏差,并需要划分市场趋势分别进行研究。根据投资者情绪指标和沪深300指数趋势,将样本期分为3个阶段,其中上涨期为2014年5月~2015年4月,下跌期为2015年5月~2016年4月,平缓期为2016年5月~2017年5月。

图1 投资者情绪指数与沪深300指数走势图

3.止损策略研究设计

以股票型封闭式基金作为投资数据来源,构建新的证券投资组合,采用实证和模拟相结合的方法,设计不含有止损策略的对照组,用于考察投资者情绪对证券收益的非理性影响;设计含有止损策略的实验组,用于考察止损策略对非理性影响的削弱效果。对照组与实验组中单个证券以及投资组合的收益率计算方法如下。

(1)单个证券收益

止损策略是指当单个资产收益的下行幅度到达一定百分比则会触发止损条件,即停止该单个资产的投资转为国债投资。触发止损条件之前的持有时间为Hit Day(HD)。由于固定波幅止损策略可以清晰、直观地表现出采取止损策略的投资效果,选择5%、10%、15%作为固定波幅止损条件,选择3个月、6个月、12个月作为持有期,划分市场趋势进行研究。

下行幅度是指每个单位交易期内基金现值与购买价格之间的波动率,用于触发止损条件:

Δi,τ=(Vi,τ-Vi,0)/Vi,0

(12)

Δi,τ代表基金i在第τ个单位交易期的投资价值波动幅度;Vi,0代表初始价值;Vi,τ代表第τ个单位交易期的价值。

为确保证券收益的可比性,初始单个证券收益计算公式如下:

(13)

其中,Ri,τ代表基金i在第τ期的收益率;PS,τ是基

金i在第τ期的期初单位净值;PE,τ是基金i在第τ期的期末单位净值。

①对照组中单个证券收益(URi,m)

对照组为不含止损策略的证券投资组合,持有m期内对照组中基金i的收益率URi,m为:

(14)

②实验组中单个证券收益(SRi,m)

实验组为含有止损策略的证券投资组合,若某单位交易期内波动率的下行幅度触发了止损条件,则投资策略为卖出基金资产,转为持有国债,获得无风险利率:

(15)

其中,By为国债到期收益率;m为等阶段单位交易期;Rf为交易单位期内获得的无风险利率。

假设在第n期波动率触发了止损条件,持有m期内实验组基金i的收益SRi,m可以表示为:

(16)

(2)证券投资组合收益率

①用规模加权法计算

按照基金规模对单个资产收益进行加权,构建证券投资组合,证券投资组合收益率(以下简称为“证券收益”)为检验模型提供被解释变量。

不含止损策略的对照组证券收益(URp,τ)如下:

(17)

含止损策略的实验组证券收益(SRp,τ)如下:

(18)

其中,ki代表基金i的规模权重。

将市场走势分为上涨期、下跌期、平缓期;持有期分为3个月、6个月、12个月;止损波幅分为5%、10%、15%;采用规模加权法计算对照组和实验组的证券收益,描述性结果如表3~表5所示。

表3 规模加权法计算3个月持有期证券收益

表4 规模加权法计算6个月持有期证券收益

表5 规模加权法计算12个月持有期证券收益

②用拔靴法计算

采用拔靴法[33]作为证券收益的另一种计算方法,为稳健性检验提供被解释变量,运用R语言实现拔靴法模拟证券收益,描述性结果见表6~表8。

表6 拔靴法计算3个月持有期证券收益

表7 拔靴法计算6个月持有期证券收益

表8 拔靴法计算12个月持有期证券收益

从表3~表8可以看出,市场趋势上涨时证券收益为正,市场趋势下跌时证券收益为负,市场平稳震荡时证券收益有正有负。此外,可以发现在市场趋势下跌时,含有止损策略的实验组证券收益较不含有止损策略的对照组证券收益有明显的改善,且止损波幅越小改善情况越好,而在市场趋势上涨和平稳时,改善效果不是很明显。这说明止损策略有助于在市场下跌时保护投资者利益,改善收益水平,投资者可以根据投资收益目标选择适当的止损波幅。

四、研究结果

1.ADF检验

表9 规模加权法下实验组ADF检验结果

表10 拔靴法下实验组ADF检验结果

从表9和表10可以看出,投资者情绪指标和实验组证券收益序列均为平稳序列,可以进行回归检验。

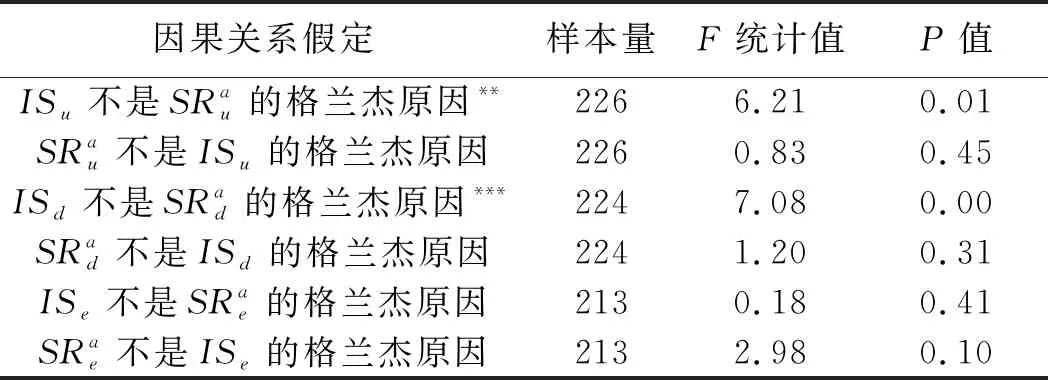

2.格兰杰检验

用ISu、ISd、ISe分别表示市场上涨、下跌、平稳时的投资者情绪指标。选取滞后阶数为1。投资者情绪与规模加权法下实验组证券收益的格兰杰因果检验结果如表11所示,投资者情绪与拔靴法下实验组证券收益率的格兰杰因果检验结果如表12所示。

表11 投资者情绪与规模加权法下实验组

表12 投资者情绪与拔靴法下实验组

从表11可以看出市场趋势为上涨时期与下跌时期,投资者情绪是实验组证券收益波动的格兰杰原因,而实验组证券收益波动并不是投资者情绪的格兰杰原因,且平稳期均不显著。可见,在上涨和下跌期,投资者情绪对证券收益只存在单向影响。因此,后续只针对上涨与下跌两种市场趋势,建立单向模型进行固定波幅止损策略下两者之间的关系检验。

从表12可以看出,拔靴法下格兰杰因果检验结果与表11一致,结论稳健,不再一一赘述。

3.检验结果

针对不含止损策略的对照组,就投资者情绪对证券收益的影响作用进行单因素检验,考察投资者情绪对证券收益是否存在非理性影响。回归模型如下:

URp,t=α+βISt+εt

(19)

其中,URp,t为不含止损策略的证券收益;ISt为投资者情绪指标。控制变量,如滞后期收益率、市场溢价等,在经典模型已被多次证明,但会抢占情绪信息,可能存在伪回归现象,故省略[2-11]。

针对含止损策略的实验组,引入固定波幅止损策略,分别将5%、10%和15%的止损波幅以虚拟变量D1,t、D2,t和D3,t表示,并构建交乘项。回归模型如下:

SRp,t=γ1ISt+γ2D1,t+γ3D2,t+γ4D3,t+γ5ISt×D1,t+γ6ISt×D2,t+γ7ISt×D3,t+εt

(20)

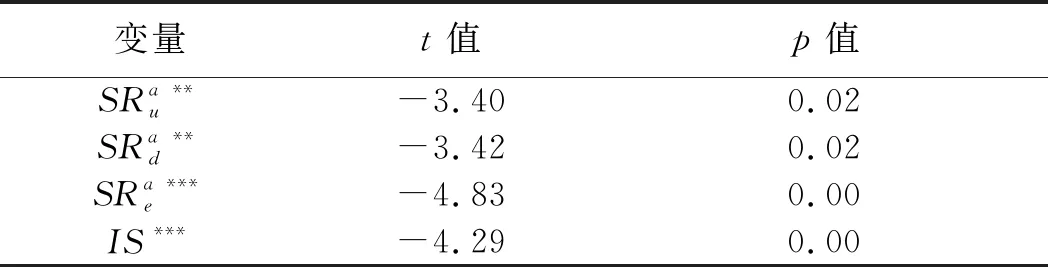

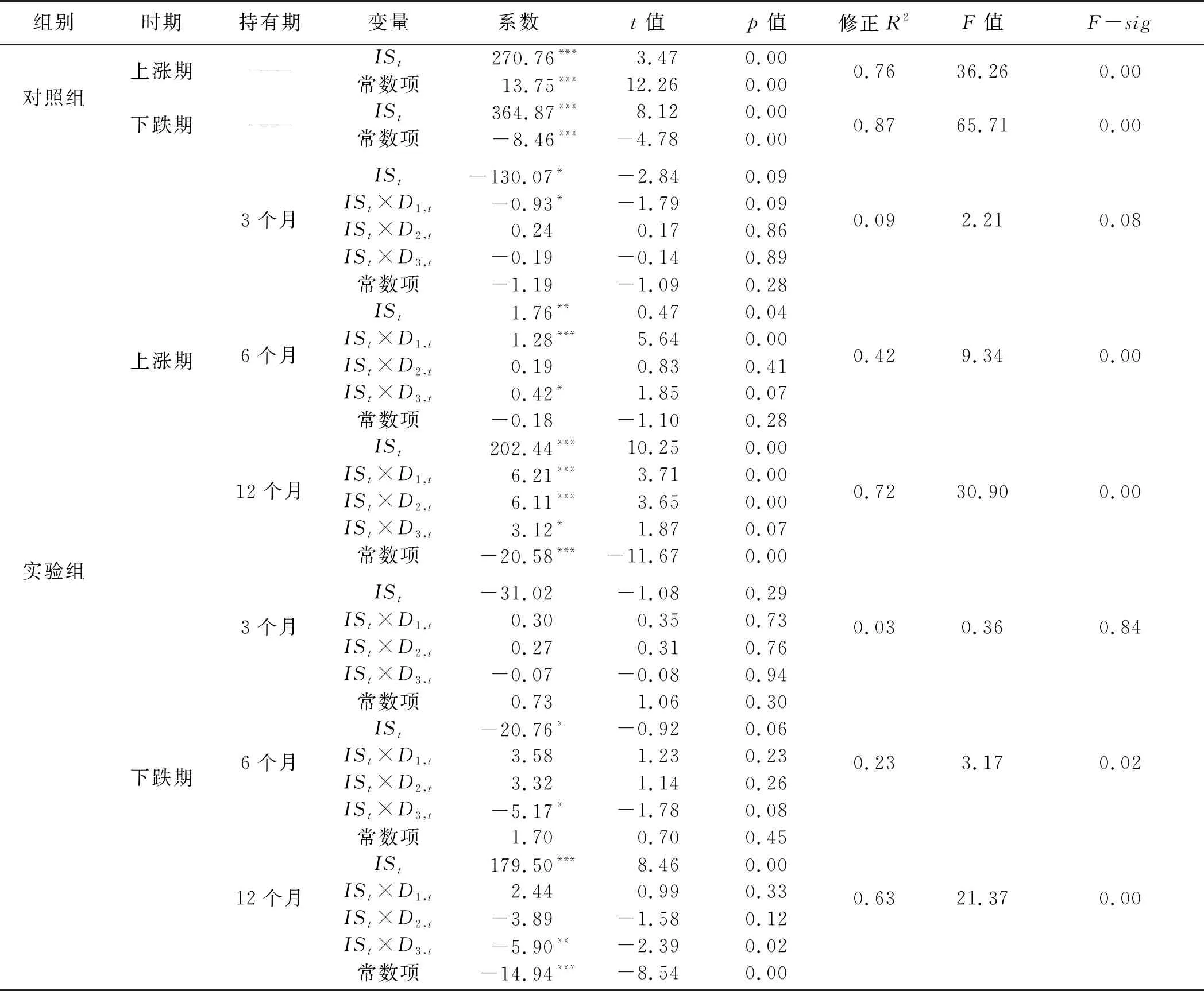

两个模型的检验结果见表13。首先,对照组的检验结果表明,在两种市场趋势下投资者情绪对不含止损策略的证券收益均具有显著影响,显著性水平均为1%,且符号均为正,表明投资者情绪指标可以对证券收益作出直接的正向解释。当市场上涨时,过热的投资者情绪会加剧收益率膨胀;当市场下跌时,低迷的投资者情绪会使得收益率进一步恶化,意味着投资者情绪的确对证券收益存在非理性影响,符合已有文献结论。同时,通过修正R2的数值可以发现,市场下跌时期,投资者情绪指标与证券收益的拟合程度要高于上涨时期,说明投资者情绪对证券收益的非理性影响是非对称的,在下跌时期非理性的影响作用更为严重。

表13 对照组与规模加权法下实验组检验结果

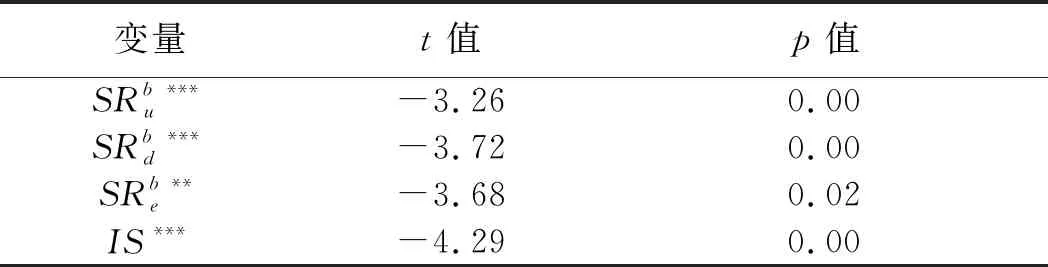

其次,实验组的检验结果(规模加权法下)表明,对于投资者情绪指标的显著性而言,从持有期来看,在3个月的短期持有期内投资者情绪指标与含止损策略下证券收益之间的关系为不显著或仅在10%水平下显著,显著性水平较不含止损策略时明显下降,符号均为负,可以修正投资者情绪的非理性影响;在6个月的中期持有期内投资者情绪对证券收益影响的显著性水平为1%、5%或10%,也存在下降趋势,出现一次负向符号;而在12个月的长期持有期内显著性水平均为1%,符号均为正。从市场趋势来看,除长期持有期外,上涨期内投资者情绪对证券收益影响的显著性水平均高于下跌期。上述结果说明,止损策略可以削弱投资者情绪对证券收益的非理性影响,并且在持有期较短和市场下跌时,对非理性影响的削弱效果更加明显,但削弱效果会随着市场上涨和持有期的延长而逐渐减弱。

同时,对于修正R2的数值而言,在两种市场走势下,不同持有期内的R2值几乎全部低于同时期不含止损策略的R2值,说明含止损策略时投资者情绪指标与证券收益的拟合程度不及无止损策略的拟合结果,即止损策略的存在确实对投资者情绪对证券收益的影响效果存在削弱作用。同时,持有期越短R2下降越快,说明持有期越短,这种削弱效果越强。并且,市场下跌时期的削弱效果比上涨时期的削弱效果更明显。进一步印证了上文结果。

此外,对于交乘项而言,不同止损波幅对非理性影响的削弱作用不同,在两种市场趋势和三个持有期的划分下,ISt×D1,t的显著性水平最强,ISt×D3,t次之,ISt×D2,t最弱,说明5%的止损波幅对情绪指标与收益率关系的影响最大,15%次之,10%最弱。并且,在市场上涨和持有期较短时5%的交乘项出现显著负向符号,而在市场上涨或下跌且持有期较长时,15%的交乘项出现显著负项符号,说明在短期内5%可能是比较理想的止损波幅,而长期内15%可能是比较理想的止损波幅。

拔靴法下所得的结果与规模加权法下几乎一致,结果稳健,限于篇幅不一一展示。

综上所述,采取止损策略进行投资可以削弱投资者情绪波动对证券收益的非理性影响,起到理性平稳市场的作用;并且持有期越短,或市场下跌时,止损策略对非理性影响的削弱效果越明显,而持有期越长,或市场上涨时,这种削弱作用越薄弱;不同止损波幅的作用效果不同,可以根据持有期限和市场趋势等因素,选择合理的止损波幅。

五、结论与建议

1.研究结论

利用二次主成分分析法通过消费者信心指数、新增开户数、月度腾落指数、换手率和封闭基金折价率五个源指标构造投资者情绪指标,结合实证与模拟手段,选取股票型封闭式基金数据设计固定波幅止损策略,采用规模加权法和拔靴法分别计算出实验组和对照组的证券投资组合收益率,在不同的持有期和市场趋势的划分下,系统地检验了投资者情绪指标对证券收益的非理性影响,以及采取止损策略对该非理性影响的削弱效果。研究主要结论如下:

首先,投资者情绪在市场趋势上涨时高涨,在市场趋势下跌时低迷,很可能存在错误认知和预期偏误。当市场上涨时,过热的投资者情绪会加剧收益率膨胀,当市场下跌时,低迷的投资者情绪会使得收益率进一步恶化,即投资者情绪的确对证券收益存在非理性影响。其次,采取止损策略能够削弱投资者情绪对证券收益的非理性影响,降低投资者非理性行为的干扰,减小市场风险,因而止损策略有助于保护投资者利益。再次,市场趋势下跌时,含有止损策略的实验组证券收益较不含有止损策略的对照组证券收益有明显的改善;并且持有期越短,止损策略对非理性影响的削弱效果越明显。最后,止损波幅越小改善情况越好,即小幅止损更有利于改善投资收益和短期投资,大幅止损更有利于长期投资,可以根据投资期限以及投资收益目标,选择适当的止损波幅。

2.建议与启示

根据上述结论,建议投资者重视并合理应用止损策略,提高自身的理性投资水平。

(1)明确止损策略的定位,即止损策略是一个减轻损失的策略而不是增加财富的方法,在市场趋势下跌时,可以改善投资收益。

(2)养成良好的理性投资习惯,做投资规划时应事先设定止损方案。及时止损才是保证资产安全的正确途径,并且止损策略能够有效控制和削弱错误认知等情绪导致的不理性行为,是保护投资者利益的强有力武器。

(3)止损策略要与趋势相结合。在不同的市场趋势下,止损策略所达到的效果有很大区别。相较于市场趋势上涨时期,止损策略在市场下跌时期效果更好,所以,投资者在执行止损策略之前要对市场走势进行分析,以便达到更好的投资结果。

(4)止损策略要与投资期限和目标相结合。止损策略对非理性影响的削弱效果在短期投资中表现的比中、长期投资更加明显,并且不同大小的止损波幅所带来的削弱结果是不一样的,其中小幅止损更有利于短期投资,大幅止损更有利于长期投资,小幅止损还更有利于改善市场下跌时的投资收益,所以,明确投资风格和投资目标是合理选择止损波幅的重要前提。