非法吸收公众存款罪的限缩适用新路径

2020-07-30宋立宵

宋立宵

〔河南财经政法大学 刑事司法学院,河南 郑州 450046〕

引言

在我国目前经济环境下,中小企业融资难度较大,国有大企业可以获得70%的银行信贷资金,非国有中小企业只能获得30%的银行信贷资金。[1]在这一背景下,中小企业不得不转向风险较大的民间融资。由于非法吸收公众存款罪与民间借贷纠纷的边界模糊,在实践中出现了非法吸收公众存款罪(以下简称非吸罪)适用扩大化的现象。本文通过分析非吸罪数量逐年增加的现状及其原因,以“非法性”认定为视角探索非吸罪限缩适用的新路径,以实现打击犯罪与维护经济发展之间的动态平衡。

一、非吸罪的司法现状及原因

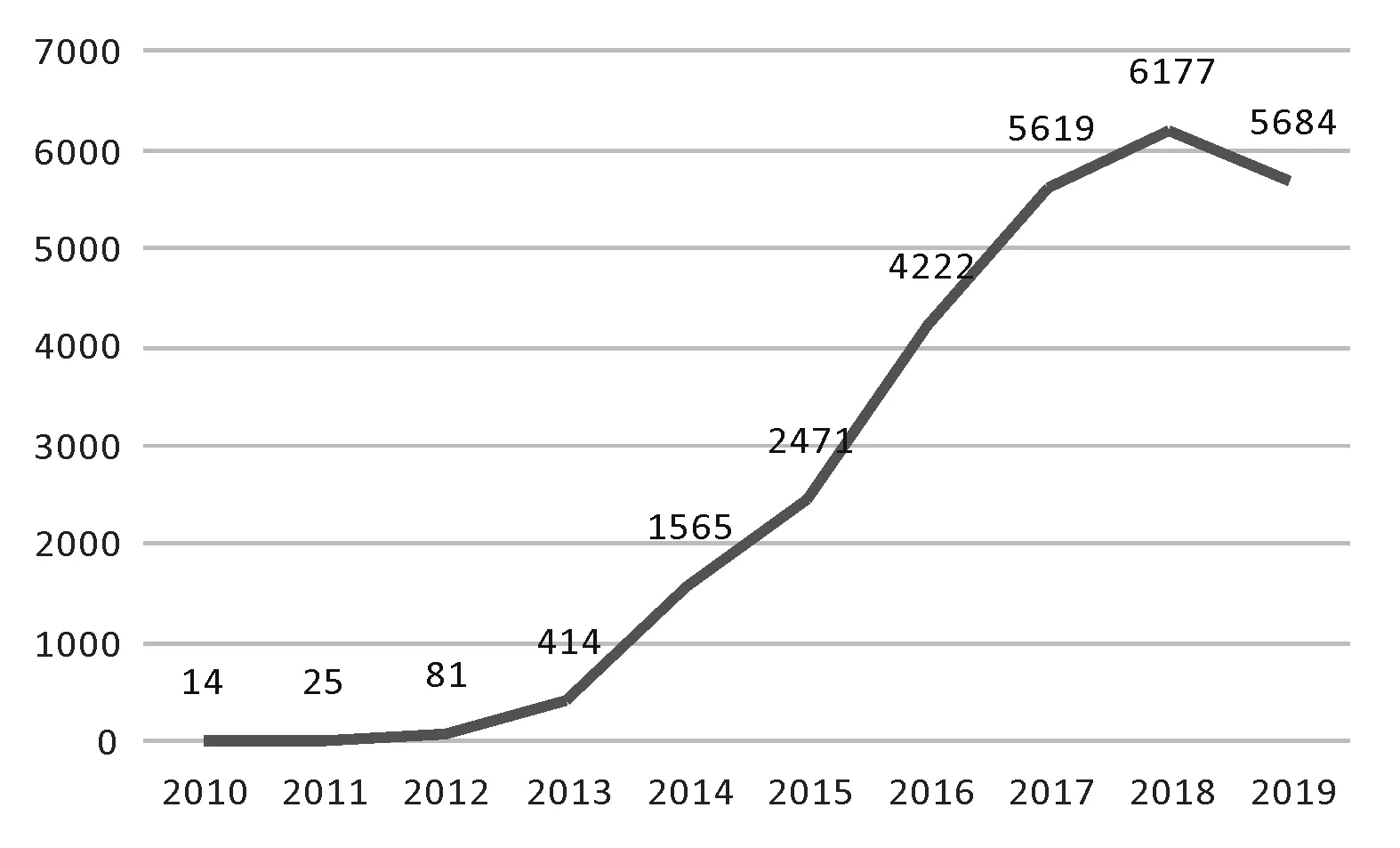

1.非吸罪数量逐年高升

最高检数据显示,2017至2018年间,全国批准逮捕破坏金融管理秩序案18662件(共涉27016人),其中,非法吸收公众存款案13127件(共涉18736人),在30个破坏金融管理秩序犯罪中占70.3%和69.4%。[2]另外,笔者在裁判文书网上统计出2010年至2019年非吸罪刑事一审判决书的纵向变化趋势(见图1)。由此可见,非吸罪在司法适用中占比趋高,呈现扩张适用的态势。

图1 非吸罪案件数量变化趋势

2.认定“非法性”更多依赖弹性更大的实质标准

2010年《非法集资解释》规定了“非法性”认定的二元标准,(1)《关于审理非法集资刑事案件具体应用法律若干问题的解释》。即形式认定标准(未经有关部门依法批准)和实质认定标准(借用合法经营的形式来吸收资金),二者为选择性要件,符合其中之一即可认定为非法集资行为。2019年“两高一部”发布的《非法集资意见》再次明确了非法集资犯罪的“非法性”认定依据,(2)《关于办理非法集资刑事案件若干问题的意见》。仍是高度抽象、概括的表述,在司法适用中存在很大解释空间。当吸收公众资金行为不符合非吸罪的形式标准时,司法机关往往转向弹性空间更大的实质标准,无形中降低了认定“非法性”的门槛,这是非吸罪数量不断增加的根本原因,也是民间借贷纠纷与非法集资犯罪刑民交叉困境的根源之所在。

3.不考虑资金用途的结果归罪

司法实践中,“非法性”直接表现为资金用途的非法。在金融领域,资本货币的经营只能由国家规定的金融机构实施,如果行为人将集资款用于资本货币经营,就会扰乱金融秩序。实践中,办案机关一旦开始受理融资型案件,往往不问资金用途,而将重心放在对行为对象和结果的认定上。只要是向社会上的不特定多数人吸收资金,最终未能按时偿还借款的,就一律认定为非吸罪。例如,在郑某某、吴某某非法吸收公众存款案中,被告人为积累资本扩大生意规模,擅自赊购小麦进行贩卖,总计吸收现金1121万元。本案的资金用途为“以赊购小麦的形式贩卖农副产品”,属于正常生产经营活动,但最终被定为非吸罪。(3)(2015)蓟刑初字第0788号。在胡某某、孙某某非法吸收公众存款案中,被告人以购买化肥需要资金周转为由,未经批准向邹某、张某等51 人非法吸收资金总计 691万元,涉案的资金最终确实用于化肥经营,属于正常生产经营活动,后因经营不善,致使大部分借款本息无法偿还,同样被定为非吸罪。(4)(2018)吉0421刑初60号。

在立法层面,司法解释认定“非法性”特征的实质标准弹性空间过大;在实践层面,办案机关不考虑资金用途而以“是否归还借款”这一结果归罪,二者是非吸罪数量逐年升高的主要原因

二、“非法性”是定罪的本质和核心

《非法集资解释》对非吸罪“四性”的表述中,“非法性”位于“公开性”“利诱性”和“社会性”之前,在理论和实践中更侧重对后三者的把握,致使解决非吸罪扩张适用问题的努力方向出现了偏差。本文认为,“非法性”才是非吸罪定罪的本质和核心,其他三性都不是定罪的决定因素。

1.理论和实践对“非法性”认定的忽视

针对非吸罪的扩大化适用问题,大多数学者从法教义学上指出了“社会公众”“公开宣传”等概念存在外延不清晰这一问题,并提出了多种观点和判断标准,很少有学者从“非法性”认定的视角进行分析。2014年《非法集资意见》也仅对“社会公众”“公开宣传”的认定问题作出相关规定,(5)2014年《关于办理非法集资刑事案件适用法律若干问题的意见》。没有对“非法性”认定问题作出规定。笔者统计了50件非吸罪案件,其中只有13份判决书提及“非法性”认定问题,绝大多数判决书的本院认为部分仅涉及对行为对象和公开宣传方式的阐述,未关注行为的“非法性”特征,没有区分正常生产经营行为和非法资本货币经营行为。由此可见,理论和司法实践的重点都试图以“社会性”“公开性”为突破口解决非吸罪扩张适用问题,忽视了对“非法性”认定的研究和判断。

2.“非法性”是定罪的决定因素

“非法性”是非吸罪法益特点的集中体现,是定罪的决定因素。从立法体系上看,非吸罪位于破坏金融管理秩序罪这一节,没有像集资诈骗罪一样放在金融诈骗罪一节。“非法性”的内容是扰乱金融管理秩序,而非与投资人个人财产安全相关的“社会性”和“公开性”。有学者主张非吸罪保护金融管理秩序和财产所有权两种法益,[3]笔者不赞同此种观点,若将投资者的个人财产安全作为非吸罪的保护法益,当然免不了对“社会公众”“公开宣传”的判断,但在国家金融管理秩序之上附加个人财产安全这一法益,将更加难以准确界定“非法性”。解决非吸罪扩张适用问题的根本在于回归“非法性”这一核心特征,对“非法性”进行深入研究才是正确的方向。

造成非吸罪扩张适用的根本原因在于对“非法性”认定的忽略。“非法性”认定问题具有极大的开放性,为非吸罪的扩张适用提供了土壤和温床,[4]明确“非法性”的认定标准是解决非吸罪扩张适用问题的治本之策。

三、“非法性”认定的背后理念

为避免混淆民间借贷纠纷与非吸罪,规范 “非法性”认定的标准,限缩非吸罪的扩张适用,应遵守刑法谦抑性和民法自治性相结合的司法理念,采行宽严相济的刑事政策。

1.坚持刑法谦抑性和民法自治性相结合

首先,刑法的谦抑性要求“以最小的支出获取最大的社会效益”,尽量少用或者不用刑罚,以达到预防与控制犯罪的目的。[5]通过民事途径能够解决民间借贷纠纷时,就应慎用刑罚资源,避免刑法对市场经济的过度干预而破坏市场经济秩序、压制市场经济活力、影响交易安全。正如陈兴良教授所言,“对于某种危害社会的行为,当采取民事的、行政的法律手段或措施,仍难以抗制时,才能采取刑法的手段,予以刑罚处罚。”[6]

其次,坚持刑法谦抑性和民法自治性相结合。民法的核心是自由、平等、意思自治,与市场经济的内在精神一致。解决市场经济纠纷,要结合民法精神,发挥民法在刑民交叉案件中的优势补强作用。司法实践要避免出现民间借贷纠纷刑事化处理或集资诈骗罪民事化处理的错位。前者会放纵实施集资诈骗的犯罪行为,受骗人的合法权益无法得到保障;后者会引发冤案,阻碍民间资本的自由流通,影响市场经济的发展。只有明确“非法性”的入罪标准,权衡好维护社会公共秩序与保护私人利益的关系,才能避免非吸罪的扩张适用。

2.采行宽严相济的刑事政策

解决非吸罪扩张适用的问题应以“非法性”认定为视角,提高“非法性”认定的入罪门槛。刘新民教授认为“非吸罪违背了《公司法》《合同法》中关于公司企业投资和招商自由的要求,应当予以去罪化。”[7]刘宪权教授认为“非吸罪具有‘浓厚的计划经济色彩’,不利于民间融资的发展,应当将其废除,以实现市场经济腾飞。”[8]结合我国目前的经济发展状况,废除非吸罪的观点过于绝对,应当采行更加温和的限缩途径限制非吸罪扩大化适用的趋势。

提高“非法性”的入罪门槛,符合2019年《非法集资意见》对非吸罪“从严打到放宽”的理念转变,(6)《关于办理非法集资刑事案件若干问题的意见》第六条。有学者将其分为“综合治理理念、限制处罚理念、区别对待理念、轻罚免罚免罪理念”。[4]以“非法性”认定为视角限缩非吸罪的适用,符合“惩罚少数人,挽救多数人”的限制处罚理念,与“综合判断被告人责任轻重以及刑事追究的必要性”的区别对待理念一致,取代了传统的“不问资金用途,一律按非吸罪认定”的严打做法,有利于缓解目前非吸罪扩张适用的趋势。

四、认定“非法性”的两个要求

“非法性”认定需同时满足具有非法的资金用途和非法的手段这两个要求,以提高“非法性”认定的入罪门槛,限缩非吸罪的适用。

1.资金使用具有从事资本货币经营的非法用途

在司法实践中,办案机关往往以结果认定吸收公众存款行为的性质,如果集资人最终没有按时返还集资款,就认定为非吸罪,而不考虑资金用途这一因素,此种做法具有客观归罪的嫌疑。笔者将资金用途分为“用于合法生产经营型融资”“用于贷款型融资”和“用于个人消费型融资”三类,构成非吸罪必须是从事资本货币经营的“用于贷款型融资”。具体分析如下。

第一,非吸罪是行为犯,而不是结果犯。“能否还上钱”是一种结果,“资金的具体用途”才是行为。作为构成犯罪后的一种事后行为,集资人能否及时返还集资款,对定罪并无影响,只影响量刑轻重。[8]除极少数被强制胁迫的情况外,个人行为一般都能准确反映出行为时的主观心理状态,采取“行为推定”比“结果推定”更为准确,能减少结果归罪的风险,避免“以民入刑”和“以刑伤民”的枉法现象。“能否还上钱”不是定罪依据,“资金用途”才是非吸罪中“非法性”认定的重点,应将结果推定改为行为推定。

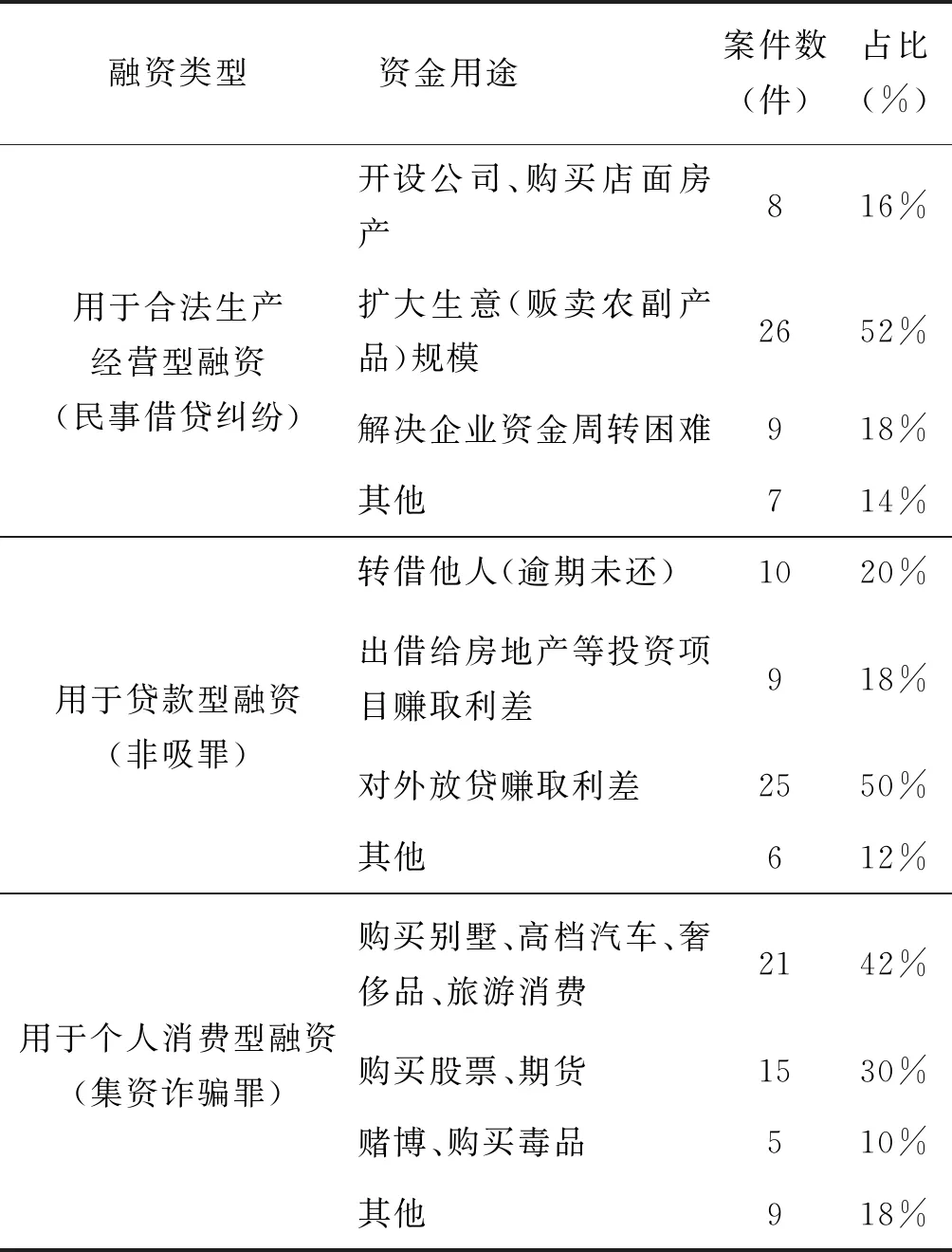

第二,资金用途类型化可以避免大量的民事借贷纠纷和集资诈骗行为被纳入非吸罪的规制范畴。民事借贷纠纷异化为非吸罪、集资诈骗罪是一个从轻到重的阶梯式渐变过程,“用于合法生产经营型融资”是指将集资款用于合法的生产经营活动或商业活动,“用于贷款型融资”是指从事资本或货币经营等高风险行为,“用于个人消费型融资”主要指挥霍集资款以满足个人消费欲望。笔者在裁判文书网上,抽样选取了2019年50件民事借贷纠纷、50件非吸罪和50件集资诈骗罪的一审判决书,总结出三种融资类型的具体表现形式(见表1)。由此可见,非法的资金用途是认定非吸罪“非法性”的必然要求,是非吸罪区别于民事借贷纠纷和集资诈骗罪的关键。

表1 三种融资类型在判决书中的具体表现形式

第三,限缩适用符合宽严相济的刑事政策要求,可以平衡市场秩序的保护和交易自由的需求。非吸罪的扩张适用降低了司法机关介入集资融资行为的门槛,使得投资者对政府、法院等公权力的依赖性增加,投资前无视风险、盲目投资,遇到损失时寄希望通过集体讨债等方式引起政府重视。而公权力在“维稳”压力下,只好积极主动介入,对凡是不能归还借款的集资者,一律按非吸罪处理,最终形成了恶性循环。资金用途类型化改变了“一律严惩”的传统做法,破除了非吸罪越严打越肆虐的恶性循环。

通过对资金用途的判断,可以将民事借贷纠纷和集资诈骗罪排除在非吸罪的范围之外。“用于合法生产经营型融资”不构成刑事犯罪,属于民间借贷纠纷;“用于个人消费型融资”具有明显的非法占有目的,以集资诈骗罪处罚;只有“用于贷款型融资”属于资本货币经营,满足“非法性”认定的第一个要求。

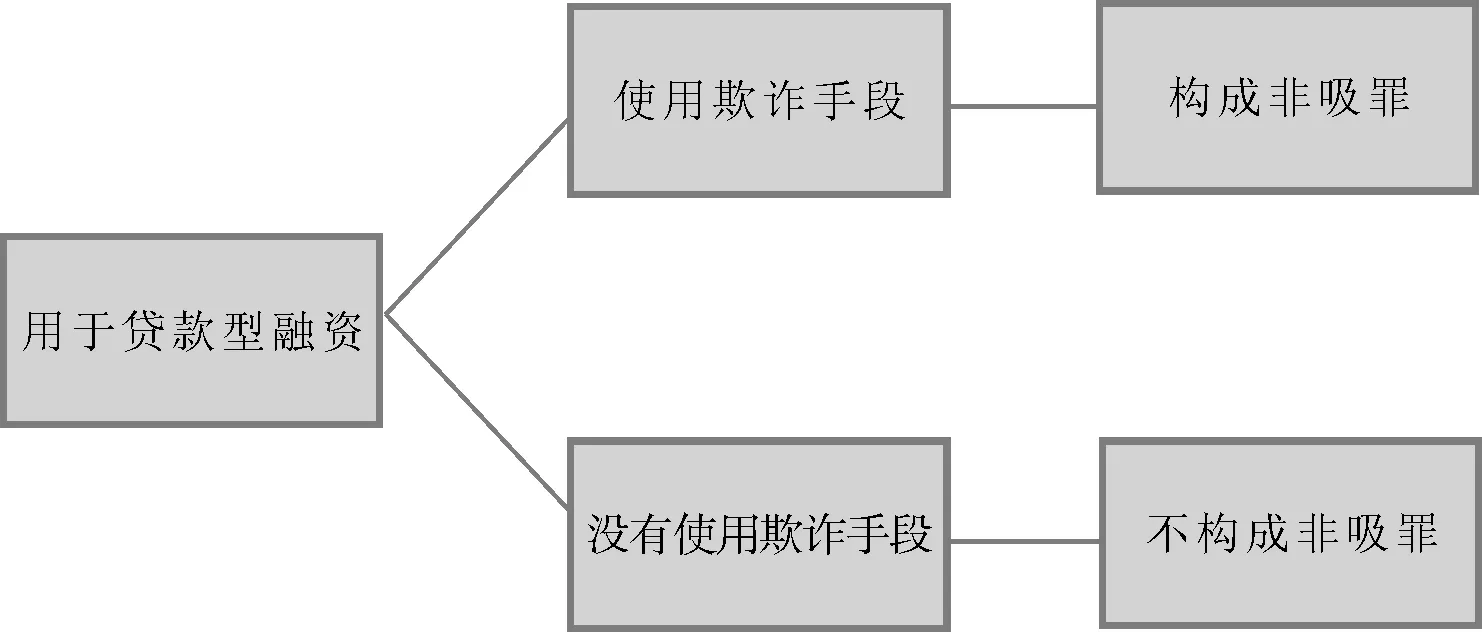

2.将欺诈手段作为“非法性”的认定条件

认定“非法性”的第二个要求是手段具有非法性。使用欺诈手段的“用于贷款型融资”最终能判定为非吸罪,没有使用欺诈手段的“用于贷款型融资”不构成非吸罪,可用民事手段处置(见图2)。

图2 融资手段示意图

第一,法律及相关司法解释尚未将“欺诈手段”作为非吸罪的构罪要件之一。2010年《非法集资解释》第二条规定了11种非法吸收公众存款的集资方式,(7)《非法集资解释》规定的十一种行为方式:(一)不具有房产销售的真实内容或者不以房产销售为主要目的,以返本销售、售后包租、约定回购、销售房产份额等方式非法吸收资金的;(二)以转让林权并代为管护等方式非法吸收资金的;(三)以代种植(养殖)、租种植(养殖)、联合种植(养殖)等方式非法吸收资金的;(四)不具有销售商品、提供服务的真实内容或者不以销售商品、提供服务为主要目的,以商品回购、寄存代售等方式非法吸收资金的;(五)不具有发行股票、债券的真实内容,以虚假转让股权、发售虚构债券等方式非法吸收资金的;(六)不具有募集基金的真实内容,以假借境外基金、发售虚构基金等方式非法吸收资金的;(七)不具有销售保险的真实内容,以假冒保险公司、伪造保险单据等方式非法吸收资金的;(八)以投资入股的方式非法吸收资金的;(九)以委托理财的方式非法吸收资金的;(十)利用民间“会”“社”等组织非法吸收资金的;(十一)其他非法吸收资金的行为。只有第(一)(四)(五)(六)(七)款明确要求使用“欺诈手段”,其余条款未作规定。这表明司法解释没有规定“欺诈手段”是非吸罪的构罪要件。

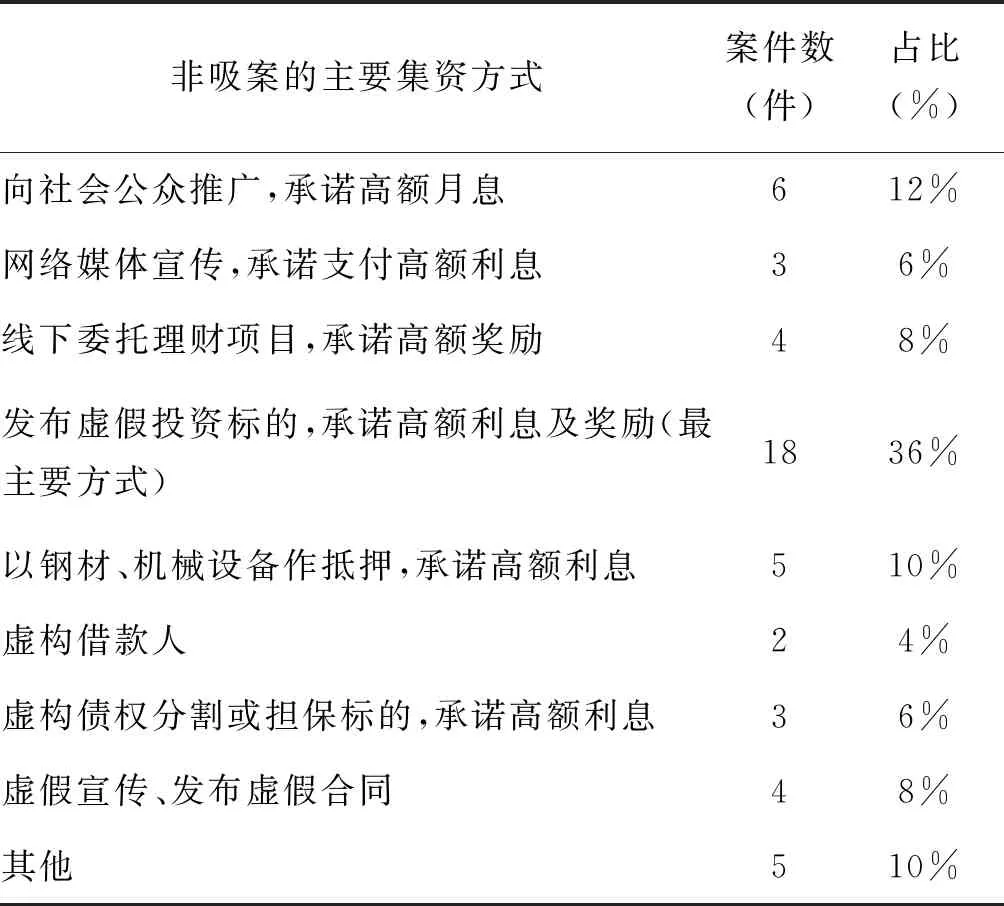

第二,非吸罪的非法性主要表现为“欺诈性集资”。非吸罪与集资诈骗罪一样,同属于非法集资类犯罪,非法集资的本质是“欺诈”。[9]对“欺诈手段”的判断需要从集资方式上把握,通过对上述50件非吸案的集资方式进行归纳总结(见表2),笔者发现非吸罪的集资方式具有明显的欺骗性。由于向不特定的陌生人吸收公众资金,不受亲朋好友之间情感、名誉的约束,经营者往往更易出现虚构事实、虚假承诺等情形,使集资方式具有更强的欺骗性。如果没有“虚构事实、虚假承诺”等欺诈手段,双方当事人基于意思自治做出投资决定,并约定自愿承担相应的投资风险的,受民法调整。

表2 非吸案中的集资方式

第三,符合侵害金融管理秩序的本质特征。金融管理秩序的本质是提供安全的交易环境,保障诚信基础上平等、自由的市场交易秩序。[10]在金融交易本位主义下,金融秩序的核心是金融信用,是保障国家经济正常运行的基础。[11]非法吸收公众存款等金融犯罪,在本质上侵害了金融信用,以欺诈手段集资正是侵害金融信用的直接体现,因此,欺诈手段是判断“非法性”的关键。

第四,避免将“民事欺诈”归入非吸罪的欺诈范畴。刑事领域的欺诈与民事领域的欺诈不同,有学者提出应当在“生活、市场、投资和投机四个领域适用不同层级的欺诈标准”。[12]将欺诈手段作为“非法性”认定的核心,可以避免将“民事欺诈”归入非吸罪范畴,限缩了非吸罪的适用范围。

探索非吸罪限缩适用的新路径关键在于明确“非法性”的认定标准。第一,具有非法的资金用途,对不同资金用途的融资类型区别处理,筛选出属于资本货币经营的“用于贷款型融资”,将民事借贷纠纷和集资诈骗罪排除在非吸罪的范畴之外;第二,采用了非法的手段,将欺诈手段作为非吸罪的入罪要件,只有使用了欺诈手段的“用于贷款型融资”才能被判定为非吸罪。

五、结语

金融交易需要一个自由、安全、灵活的市场环境,公权力既要维护国家金融管理秩序的稳定性,又要激发市场经济的活跃性。对刑法介入民间借贷应予以限制,限缩非吸罪的适用条件,对采用正常手段集资,并将资金用于正常生产经营活动的融资行为,不应以非吸罪予以规制。