基于间接估算法的地方政府债务规模估算

2020-07-27朱鹏

朱 鹏

(南京审计大学 江苏 南京 211815)

一、方法选取

目前已有的地方政府债务统计方法可分为直接估算法和间接估算法。

直接估算法是将地方政府往年债务存量与债务增量相加估算总债务。该方法较为简便,然而由于数据缺失,并不能对隐性债务进行有效估测;相比之下间接估算法的数据更易获得,具有较强操作性。因此本文采用间接估算法,从基础建设角度出发(吕健,2014;王润北,2018),根据“收入=支出”,可推出地方政府债务增量=资金支出-基础行业投资收益-国家预算内投资资金;地方政府债务=政府发债额+地方政府隐性债务。

综上所述,地方政府债务增量(DOLG)=基础建设固定资产投资额(FOCI)-基础建设在中央项目下的投资额(CPCI)-基础建设投资收益(EOCC)-国家预算内基金建设投资资金(BCCI)。

二、地方政府债务规模估算

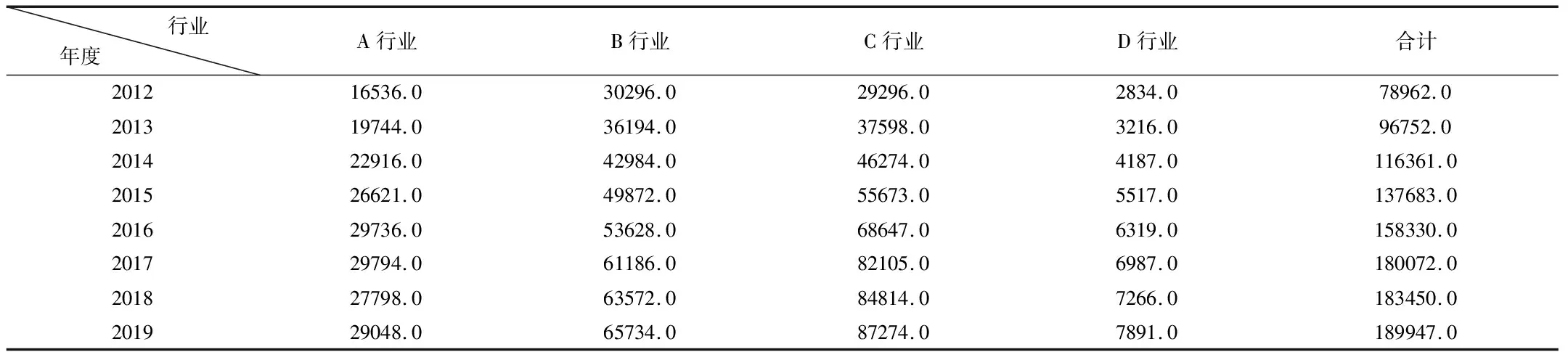

根据国家统计局对固定资产投资完成额中基础设施的定义,分别选取水、电、燃气生产供应业(A),交通运输、仓储和邮政业(B),水利、环境、公共设施管理业(C),信息传输、软件和信息技术服务业(D)的这四种行业的投资额之和作为基础设施投资额对A省债务规模进行估算。

首先估算A省基础建设固定资产投资额(Jfoci)。

表1 A省固定资产投资额 单位:亿元

接着,按公式Jcpci=[Jfoci÷FOCI(全国)]×CPCI(全国)估算A省基础建设在中央项目下的投资额(Jcpci)。表2和表3分别给出了全国固定资产投资额和全国中央项目下的投资额,根据公式估算出A省中央项目固定资产完成额,结果如表4所示。

表2 全国全社会固定资产投资完成额 单位:亿元

表3 全国中央项目固定资产完成额 单位:亿元

表4 A省中央项目固定资产完成额 单位:亿元

接着,估算A省预算内基建投资资金(Jbcci)。由于A省统计局并未公布这四个行业预算内资金的城镇固定资产投资资金金额,我们按如下公式估算:Jbcci=[Jfoci÷FOCI(全国)]×BCCI(全国)。结合表2和3,通过公式计算出A省国家预算内资金的固定资产投资资金,结果如表6所示。

表5 全国全社会固定资产投资中国家预算内资金 单位:亿元

表6 A省来源于国家预算内资金的固定资产投资资金 单位:亿元

最后估算A省基建投资收益(Jeocc),本文选用A省四类行业全国EBITDA率均值(息税折旧及摊销前利润÷总资产)×A省基建投资,得到基建投资所产生的现金流,即息税折旧及摊销前收入。再通过公式:Jeocc=Jfoci×EBITDA率来计算A省基建收益。结果如表7所示:

表7 A省基建投资收益 单位:亿元

最后,给公式估算出2015-2019年各年份A省地方政府新增债务规模,扣除政府债券发行量即可得到各年份隐性债务增量,具体数据见表8。

表8 A省新增债务额 单位:亿元

根据历年A省地方政府债务增加量、2015年末A省债务余额(崔晓蕾,2018)以及历年政府债务偿还情况,可以得到包含隐性债务的各年度债务余额及隐性债务余额,如表9所示:

表9 A省地方政府债务余额(总额) 单位:亿元

三、债务规模估测结果

将包含隐性债务的各年度年末债务总额与A省财政厅公布的显性债务数额对比,结果显示:2016年度隐性债务余额小于显性债务余额,2017年隐性债务与显性债务规模基本持平,而2018年和2019年度隐性债务余额大于显性债务余额,由此可见,相较于显性债务,隐性债务规模上涨速度更快,需要格外重视预防隐性债务过快增长可能带来的规模风险和结构风险。