“獐子岛事件”的市场传导效应分析

2020-07-27苏淑婷

苏淑婷

(湖北经济学院 会计学院,湖北 武汉 430205)

在水产品需求不断拉高的大环境下,水产行业发展焕发蓬勃生机,水产品上市企业股价行情也是一路走好。獐子岛,作为东北大连市的海洋水产企业,抓住了发展的机遇,凭借着养殖国内罕见的虾夷扇贝产品,公司的业绩不断增长,被誉为A股“水产第一股”,最辉煌时期公司市值达到近246亿元。但近几年,獐子岛底播虾夷扇贝存货频繁出现异常,公司出现巨额亏损。2019年11月11日晚,公司发布公告称根据11月8-9日抽测的数据汇总,初步判断已构成重大底播虾夷扇贝存货减值风险。11月12日,獐子岛的股价一路跌停,收盘价为2.7元/股,创历史新低。由此可见,“獐子岛事件”对獐子岛造成了巨大影响。它对同行业养殖业(渔业)板块上市公司会产生怎样的影响呢?影响程度如何?给事发企业、同行业企业以及政府监管又带来怎样的启示?本文将对这些问题进行探讨,为养殖业(渔业)发展提供建议。

一、企业负面事件的相关文献回顾

(一)负面事件对事发企业市场价值影响的研究

企业的负面事件问题一直是公众关注的重点,国内关于这方面也做了很多研究。徐彪(2014)从事件研究的原因出发,认为诚信型负面事件对消费者的信任善意维护度伤害更大,而且对消费者信任伤害会随着负面事件严重程度变化。邓翔(2015)量化分析2010-2013年食品医药行业的典型41个舆情案例,通过实证研究得出结论,舆情事件爆发后的当日样本出现了显著的负异常收益率,而公司好的回应态度,公司的声誉和快速有效的措施可以起到减弱事件影响的效用。Moven和 Ellis(1981)研究发现,负面事件造成严重后果后会使得企业形象大打折扣,企业的市场价值会随着消费者购买意愿的降低而减少。Salin和Hooker(2001)通过研究发现产品质量负面事件对事发企业的市场价值会产生显著负面影响。宋献中、胡珺和李四海三人(2017)以2009-2014年沪深A股上市公司为样本研究得出社会责任信息披露与未来股价崩盘风险呈显著负相关,企业社会责任信息披露可以降低未来股价崩盘风险的结论。

(二)负面事件对同行企业价值影响研究

负面事件不但会对自身企业产生明显影响,对其同行业和竞争对手也会产生显著影响。张俊(2015)通过事件研究法研究酒鬼酒的“塑化剂”事件对整个白酒行业产生的负面影响,由此强调食品安全问题会带来一损俱损的现象。罗德(2013)通过实证分析得出结论:我国食品行业的安全事件会使非事发上市企业的股价发生波动,使得投资者产生负面预期,影响股价。王永钦、刘思远、杜巨澜(2014)通过对食品行业的负面事件研究得出结论,在中国一些主要的信任品市场,当市场监管效力弱时,个别企业的丑闻会对其竞争者产生传染效应。当市场监管效力强时,会产生竞争效应,竞争者由此受益。Bhabra(2011)通过研究得出公司裁员公告会对同行业其它竞争行业产生竞争效应和传染效应。Roehm和 Tybout(2006)通过研究发现,当企业发生负面新闻时,与该品牌具有相似性的竞争品牌会受到更显著的负面影响。Kplanski(2010)认为由于媒体对重大事件的报道和关注,会引发投资者的焦躁和不安,因此投资者会对公司未来收益产生悲观的预期,从而选择规避风险。Ferris,Jayaraman 和 Makhija (1997)的通过研究发现大公司与小公司的破产都会造成同行业的传染效应。

(三)负面事件对獐子岛公司价值影响研究

就近几年獐子岛扇贝频繁减值的情况来看,关于獐子岛事件的研究大多是分析其风险管理视角下的内部控制缺陷(紫方云,陈燕丽,2016)、信息披露的监管不到位(王杏芬,2019)、水产业存货如何管理(金灵等,2019)、生物资产审计存在的问题及对策(赵淼等,2018)、投资风险管理(焦阳等,2015),基于这些视角的问题分析与建议。

综上所述,运用事件研究法来研究企业负面事件给企业本身和同行业所带来的影响的相关文献是有很多的,但是对于“獐子岛事件”的研究多是从公司内部控制、存货管理、信息披露和政府监管等方面的规范研究而非实证研究。因此,本论文的研究从实证研究出发,研究“獐子岛事件”发生后对其自身和同板块其他企业的影响,从个体和整体的视角,为丰富负面事件产生的影响研究做出一些贡献。

二、“獐子岛事件”市场传导效应的理论分析与研究假设

(一)基于利益相关者理论的研究与假设

利益相关者是指股东、债权人等可能对公司的现金流有要求的人。利益相关者理论认为企业应该对其股东等利益相关者负责。在这理论的基础上,企业一旦出现负面事件必然会对企业的利益相关者造成不好的影响,如企业的优质客户流失,政府也会严格监管。随之投资者对公司未来预期收益期望会降低,投资者会纷纷卖出自己手中的股票,导致公司的股票下跌。因此,本文认为“獐子岛事件”的发生会对其公司的经营产生负面影响,在此基础上提出假设H1,H1:“獐子岛事件”发生后,獐子岛市场效应显著为负。

(二)基于溢出效应理论的研究与假设

溢出效应理论认为,组织的某项行为或活动,不仅会对自身产生预期效果,而且会对组织之外的人或组织产生影响。在负面事件中,溢出效应分为竞争效应和传染效应。当企业发生负面事件后,会给同行业其他企业带来正面影响,这就是竞争效应;而企业发生的负面事件后,会给同行业其他企业产生负面影响的话就是传染效应。基于此理论,一方面可以假设当“獐子岛事件”发生后,其竞争对手可能会获得更多市场份额,销售业绩会提高,由此出现竞争效应;另一方面是当“獐子岛事件”发生后,自身的品牌受损,同时还使得同行业的其他企业也出现负面影响,出现传染效应。因此,根据其影响对象的特点,本文将其分为板块个体和板块整体,对个体板块提出假设H2,H2a:“獐子岛事件”发生后,渔业板块个体企业市场效应显著为正;

H2b:“獐子岛事件”发生后,渔业板块个体企业市场效应显著为负。

针对板块整体影响对象,提出假设H3,H3a:“獐子岛事件”发生后,渔业板块整体企业市场效应显著为正;

H3b:“獐子岛事件”发生后,渔业板块整体企业市场效应显著为负。

三、“獐子岛事件”市场传导效应的实证研究设计

(一)公告日确定与研究样本选取

2019年11月11日晚,獐子岛公司发布了公告,称根据11月8-9日抽测的数据汇总,初步判断已构成重大底播虾夷扇贝存货减值风险。所以本文以2019年11月12日作为公告日。为了进一步研究“獐子岛事件”对渔业个体板块和整体板块的影响,本文研究样本的选取过程如下:首先在同花顺财经官网(http://www.10jqka.com.cn)上搜索到养殖业板块上市公司共19家,找到其中归属于渔业的上市公司8家,剔除掉ST类的公司2家,最后得到6家公司的样本数据。

(二)数据来源与处理

本文计算所采用的样本公司收益率()和市场指数收益率()均来源于锐思数据库。超常收益率()、平均超常收益率()以及累计超常收益率(CAR)等财务指标的计算由Excel完成。用Spss 22.0软件完成对渔业板块企业清洁期内的线性回归分析和窗口期内的线性回归分析以及窗口期内对CAR进行的单样本T检验。

(三)计算CAR的关键要素选择和基本思路

1.计算CAR的两个关键要素选择

(1)清洁期和窗口期的选择

为了保证在清洁期和窗口期选择上的客观性,本文借鉴了大多数研究者的做法,选择(-10,15)作为窗口期,(-110,-11)作为确定估计参数α和β的清洁期。

(2)窗口期内样本公司的预期收益率估算模型的选择

市场调整模型法、市场模型法、均值调整模型法和不变收益模型法这四种方法都可以用来估算预期收益率,其每种方法各有优势。出于对市场风险因素的考虑,本文决定选用市场模型法来估算预期收益率。

2.计算和检验CAR的基本速思路

首先,利用线性回归分析法确定清洁期内的参数α和β估计值。其次,对窗口期内样本公司的预期收益率进行估算。再次,计算窗口期内样本公司的超常收益率。然后,计算窗口期内所有样本公司每日平均超常收益率AR。最后,对整个窗口期和不同子窗口期内累计超常收益率CAR分别进行异于0的单样本T检验。

四、实证结果与分析

(一)獐子岛市场效应的结果与分析

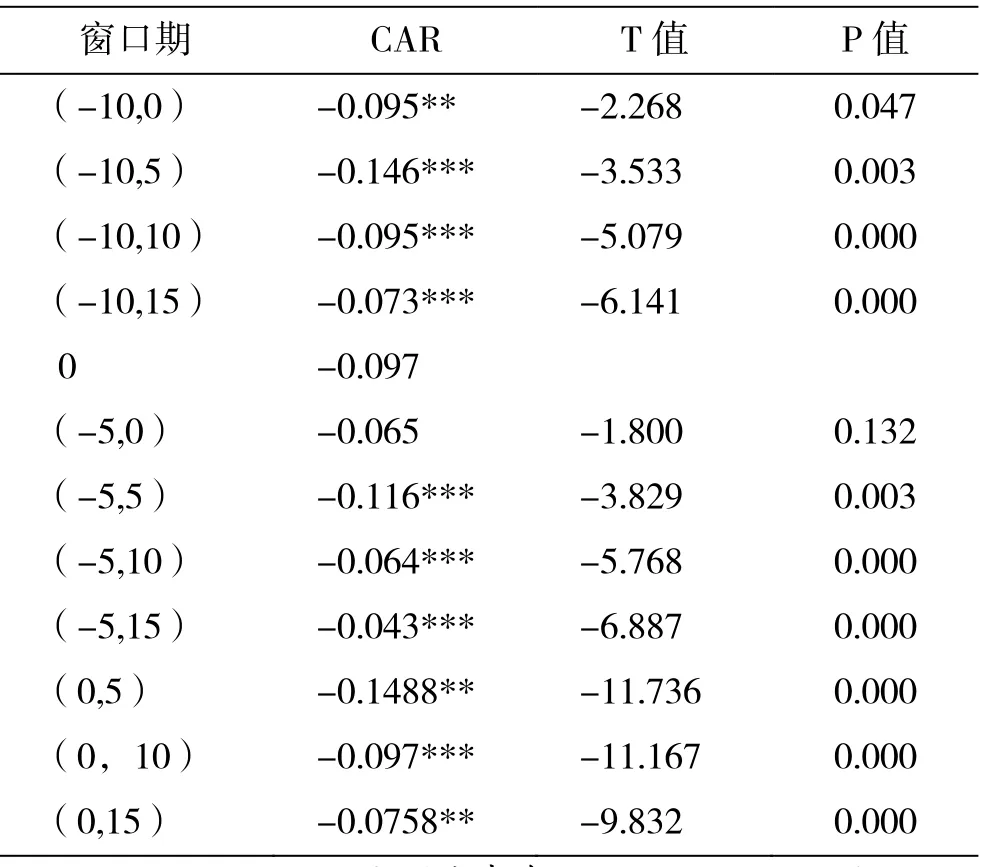

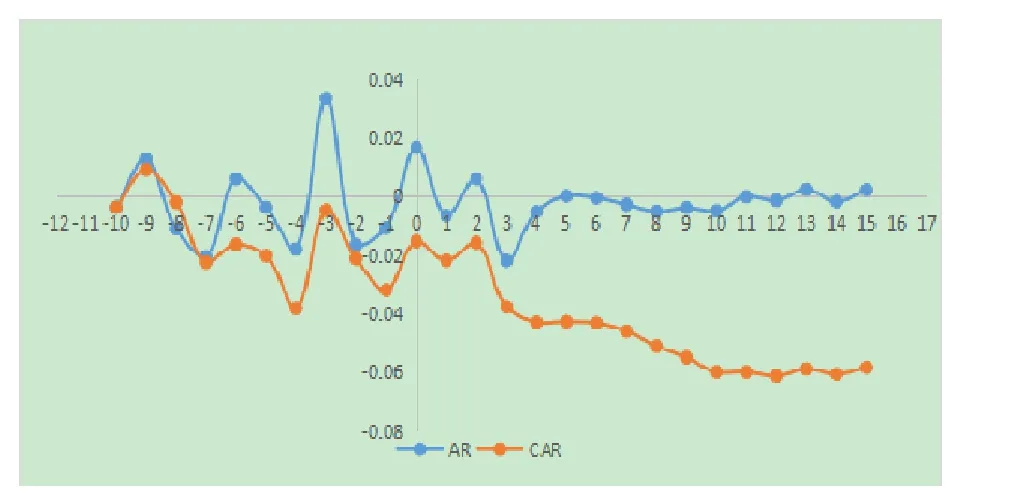

首先,利用Excel计算“獐子岛事件”发生后不同窗口期的CAR。其次,运用Spss软件对各个子窗口期的CAR分别进行异于0的单样本T检验,检验结果详见表1。另外,图1也可以直观看到獐子岛在窗口期(-10,15)内AR和CAR的变化程度。

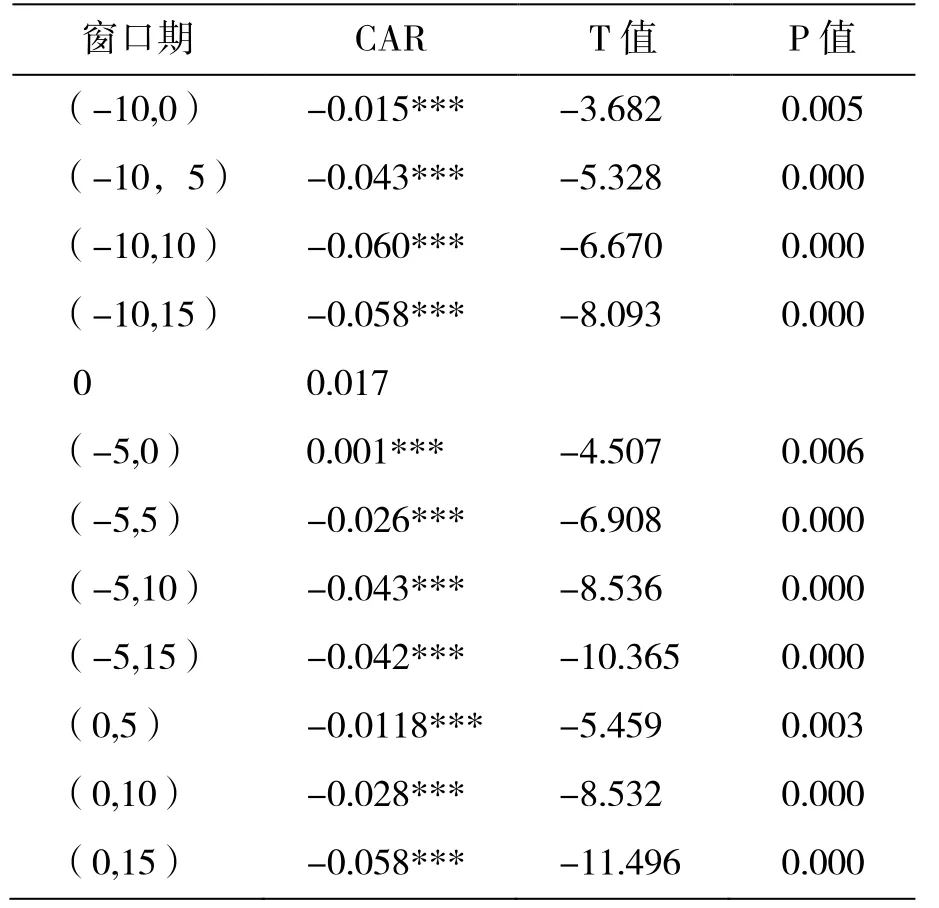

表1 獐子岛不同窗口期的CAR及检验结果表

图1 獐子岛窗口期内AR和CAR的变化趋势图

由表1可知獐子岛在整个窗口期(-10,15)内的CAR均显著为负,在公告日后子窗口(-10,5)、(0,10)、(0,15)的 CAR 均显著为负值。另外,从图1可以发现,公告日后的CAR总体呈现出下降趋势,在公告日后第4个交易日达到最低值(-0.185)。由此可见,“獐子岛事件”发生后,其股东财富显著减少,即市场效应显著为负,这些数据也强有力支持了假设H1。

本文认为出现上述结果的原因可能有:(1)獐子岛此次发出公告,引起了外界强烈的质疑,媒体们纷纷对獐子岛此次事件背后的真相进行猜测报道,大多是负面消息。关于负面消息爆出,也加深了投资者的不安,于是纷纷抛出自己手中的股票,导致股价下降。(2)虾夷扇贝在獐子岛存货中一直占据着较高的比重,而其他养殖的海参之类产品占比很少。因此,一旦扇贝死了,存货就会不足,必然会引起巨大的经营风险。(3)獐子岛这是第三次发生虾夷扇贝大量减值的情况,就在獐子岛发出公告的11月日晚,深交所也快速发了公告函,开启了对獐子岛此次事件的调查。即使调查还未结束,但是獐子岛曾经也因为财务造假、高管被捕、内部治理存在重大问题而发生类似事件,这次事件的发生,导致广大投资者丧失了投资信心。

(二)水产品板块个体企业市场效应的结果与分析

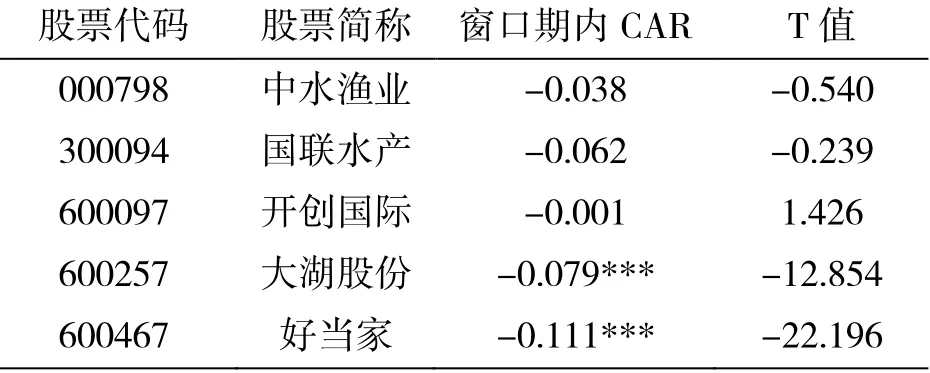

首先,利用Excel计算渔业板块除獐子岛以外的5家个体公司窗口期内的CAR,然后利用Spss软件对每家企业的CAR分别进行异于0的单样本T检验,检验结果如下表2所示。

表2 水产品板块5家个体企业窗口期的CAR及检验结果表

由表2可以看出,当“獐子岛事件”发生后,5家渔业板块的样本公司在窗口期内的CAR整体为负,其中大湖股份和好当家2家公司的CAR显著为负。通过这些数据可以有效地验证了假设H2b。

对于“獐子岛事件”的发生,给同行业的其它企业带来了负面影响。本文试图分析出现上述情况的原因:(1)大湖股份主营业务为淡水水产品加工和养殖;好当家主营业务是海参、鲍鱼等业务。这两家公司的业务都和水产品业务相关,所以当“獐子岛事件”发生后,扇贝发生大量减值,让很多投资者意识到了这一行业存货的不稳定性,一旦存货储备不足,会很快影响到公司的经营发展。由于传染效应的影响,使得这些公司与獐子岛公司一样,股价纷纷下跌。(2)国联水产和开创国际虽然窗口期内CAR也为负,受到此事件的负面影响,但是却并不显著。国联水产因为积极开展小龙虾业务和加强与永旺超市,各大电商如京东生鲜等电子平台合作,很大程度上可以扩大营业收入。而开创国际主要是远洋捕捞业务为主,并不是依靠水产品养殖。

(三)养殖业(渔业)板块整体企业市场效应的结果与分析

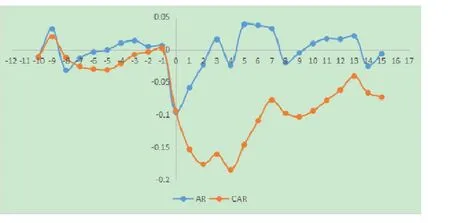

首先运用Excel计算养殖业(渔业)板块整体企业在“獐子岛事件”发生后不同窗口期内的CAR。其次利用Spss软件对各个子窗口期内的CAR分别进行异于0的单样本T检验。表3是渔业整体市场不同窗口期CAR的检验结果,图2是渔业板块内的公司在窗口(-10,15)内AR和CAR的变化趋势图。

表3 养殖业(渔业)板块样本公司整体不同窗口期的CAR及检验结果表

图2 养殖业(渔业)板块企业窗口期内AR和CAR的变化趋势图

由表3可知,渔业板块企业在窗口期(-10,15)的CAR均显著为负。另外,由图3可以发现,在公告日之后,CAR呈现不断下降趋势,在第 12个交易日达到最低(-0.061)。这充分说明“獐子岛事件”发生后在短期内给整个行业带来了显著负面影响,由此验证了假设H3b。

“獐子岛事件”发生后,给其所在的整个行业带来了负面效应。本文试图通过以下几点来分析其中原因:(1)獐子岛本具有天然资源优势,而且能生产出国内罕见的虾夷扇贝。但是近几年不断出现的存货大量减值等问题,充分反映了其公司管理层结构和公司治理问题,使得无法摆脱掉舆论漩涡,导致投资者对渔业市场丧失了信心。(2)渔业企业存货主要是生物资产,生物资产具有很大的不确定性且生产周期长。随着“獐子岛事件”的频繁发生,让投资者认识到了投资这一行业存在的风险,为了尽可能减少自己的风险,于是减少手中持有的渔业同行业的股票。

五、“獐子岛事件”市场传导效应的研究结论及启示

通过对“獐子岛事件”的市场传导效应研究发现:事件发生后,獐子岛公司市场效应显著为负,养殖业(渔业)板块个体公司市场效应为负,整个养殖业(渔业)板块样本公司的市场效应显著为负。利益相关者理论和溢出效应理论可以解释此负面影响发生的原因。基于前文的相关研究讨论,本文针对相关企业提出市场传导效应的优化建议:

(一)调整存货结构,降低存货风险

虾夷扇贝在国内是罕见的品种,存在着巨大收益的同时也面临着巨大的风险。獐子岛接连出现扇贝减值事件充分说明了其养殖存在的风险高。而近几年,獐子岛盲目扩张扇贝养殖数量,导致最后扇贝占公司产品比重过大。当发生这类扇贝死亡危机时,面临着巨大亏损。因此,作为一家海洋养殖企业,獐子岛应该平衡自身养殖业务的比例,使得其均衡发展。

(二)加强内外监督,确保存货信息真实可靠

存货问题一定程度上反应的是企业管理存在的问题。獐子岛扇贝屡次发现减值情况,一定程度上存在人为因素的原因。首先,要加强内部监管,对采购种苗的行为进行严格把关和控制,保证种苗的质量才能确保以后的存货的安全。其次,配合外部监督。存货的盘查与管理不能仅仅由内部人员把控,这样极容易产生徇私舞弊的行为。让专业第三方人士介入,对各个环节进行把控,减少人为因素对存货管理的影响。

(三)完善企业内部控制制度,促进企业长远发展

良好的内部控制制度有利于企业的经营、资产的监管。獐子岛近几年扇贝连续减值的情况也反映出其内部控制制度的不到位,出现一系列利用生物资产造假、信息披露不及时不规范等问题。因此,獐子岛应该及时调整自身的股权结构,规范存货计提减值准备等。

(四)建设上市公司信披信用机制,保护中小投资者利益

上市公司信披信用机制的建立,能够有效的弥补和规范上市公司信披中信用的缺少行为。开展对上市公司高管人员的诚信教育,在公司内部建立完善的信披信用管理机制,同时对相关责任人进行追究和问责,维护处于信息劣势中的投资者的利益。

(五)强化审计监督,加大政府监管力度

作为扇贝类生物性消耗资产,对其计量不但专业而且复杂。为了能够对这类资产进行有效监督,杜绝其不良造假行为。政府可以提高对这方面审计的门槛,让更为专业资深的审计师去审计相关业务。