新形势下收费公路PPP模式面临的新问题及对策建议

2020-07-25王永庆

王永庆

(中电建路桥集团有限公司,河北 沧州 061113)

1 《实施意见》的出台背景

近年来,国家有关部委制定了一系列制度政策,规范了PPP项目的推进工作,有效推动了一批PPP项目的落地[1-3]。但是在PPP项目的实施过程中出现了一些突出问题,如PPP顶层制度设计不健全[4];配套制度不完善[5];PPP项目收益不乐观[6];借PPP名义变相举债[7,8]等。这些问题增加了地方政府隐性债务风险隐患,使得PPP推进步伐明显放缓。

为推动PPP回归本源、规范推进PPP项目的实施,财政部在规范项目库管理、建立风险预警机制、加强示范引领等方面采取了一系列措施,出台了《实施意见》。《实施意见》采取正负面清单相结合的方式,规范了PPP项目应具备的条件及具体表现形式,明确了PPP项目形成的财政支出责任,对于新上政府付费项目,进一步明确了审慎要求,即财政支出责任占比超过5%的地区,不得新上政府付费项目。

2 我国PPP模式推广的政策逻辑

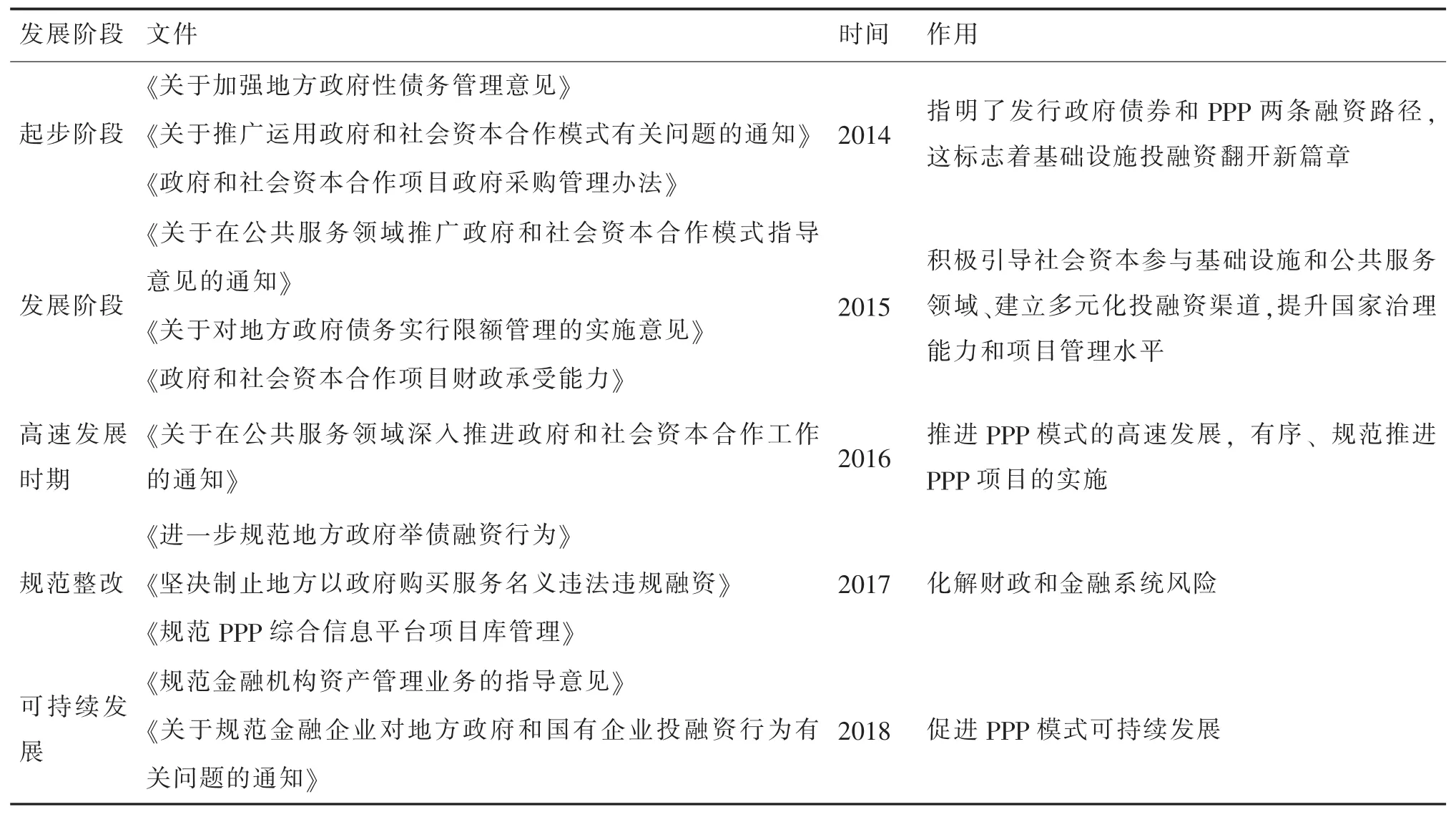

2014年以来,为加强预算管理以及地方政府债务风险防控,国务院出台《关于加强地方政府性债务管理意见》(国发〔2014〕43号),指明了发行政府债券和PPP两条融资路径,这标志着基础设施投融资翻开新篇章。随后,一系列PPP制度文件陆续印发。

《关于推广运用政府和社会资本合作模式有关问题的通知》(财金 〔2014〕76号)、《关于开展政府和社会资本合作的指导意见》(发改委资〔2014〕2724号)、《关于在公共服务领域推广政府和社会资本合作模式指导意见的通知》(国办发〔2015〕42号)和《关于对地方政府债务实行限额管理的实施意见》(发改投资〔2015〕225号)等政策的印发对于PPP模式的推广运用起到了极大的作用。政策的实施可实现政企分开、债务隔离、借用管还对应、财政预算刚性约束、建立现代财政制度,控制和化解地方政府债务风险。这些政策积极引导社会资本参与基础设施和公共服务领域、建立多元化投融资渠道,提升国家治理能力和项目管理水平。

《政府和社会资本合作模式操作指南》(国发〔2014〕113号)、《政府采购竞争性磋商采购方式管理暂行办法》(财金〔2014〕214号)、《政府和社会资本合作项目政府采购管理办法》(发改投资〔2014〕215号)、《政府和社会资本合作项目财政承受能力》(财金 〔2015〕21号)、《PPP物有所值评价指引 (试行)》(财金〔2015〕167号)和《关于在公共服务领域深入推进政府和社会资本合作工作的通知》(财金〔2016〕90号)的印发可推进PPP模式的高速发展,有序、规范推进PPP项目的实施,保障政府切实履行合同义务,有效防范和控制财政风险。

近几年,一些政策的印发及实施规范了PPP运作中参与各方的行为,疏堵结合、划分责任、加强监管,可化解财政和金融系统风险,促进PPP模式可持续发展。具体政策包括:《进一步规范地方政府举债融资行为》(财预 〔2017〕50号)、《坚决制止地方以政府购买服务名义违法违规融资》(财预〔2017〕87号)、《规范PPP综合信息平台项目库管理》(财办金〔2017〕92号)、《财政部关于进一步加强政府和社会资本合作 (PPP)示范项目规范管理的通知》(财金〔2018〕54号)、《规范金融机构资产管理业务的指导意见》(银发〔2018〕106号)、《关于规范金融企业对地方政府和国有企业投融资行为有关问题的通知》(财金〔2018〕23号)和《加强中央企业PPP业务风险管控》(国资发财管〔2017〕192号)。

总结来说,2014年PPP的相关政策处于高位驱动状态;2015年,各地方政府、社会资本、咨询机构等从观望到跑步进场;2016年,PPP模式处于高速发展时期,但出现异化、泛化等问题;通过2017年政策的清理整改;2018年进入到可持续发展阶段,见表1。

表1 我国PPP模式推广的政策逻辑

3 《实施意见》对收费公路PPP模式推广应用影响

3.1 当前面临的新形势

1)新上无收益来源政府付费PPP项目将受到限制。《实施意见》明文规定,财政支出责任占比超过5%的地区,不得新上政府付费项目;打包少量经营内容的项目,不予纳入财政部PPP库。这些规定能引导地方政府在项目设计创新、商业模式创新中,激发各社会资本发挥其自身及相关资源的潜力,提高收费公路PPP项目整体收益能力。

2)财政承受能力空间的使用将趋严管理。第一,强调“10%红线”为“本级全部PPP项目从一般公共预算列支的财政支出责任,不超过当年本级一般公共预算支出的10%”。第二,强调新上项目“不得从政府性基金预算、国有资本经营预算安排PPP项目运营补贴支出”。第三,要求地方建立PPP项目支出责任预警机制。收费公路PPP项目中,这些规定为地方政府留下了较大的履约风险。

3)项目资本金要求按时足额到位,不得“空心化”。《实施意见》的出台鼓励拓宽了收费公路PPP项目资本金的来源,同时再次强调“项目公司股东以自有资金按时足额缴纳资本金”“不得以债务性资金充当项目资本金”,这就要求在收费公路PPP项目中,社会资本要有资金实力。

3.2 当前面临的新挑战

1)收费公路PPP项目的实施空间愈发逼仄。由地市和区县政府实施的交通PPP项目约占整个PPP市场的60%~70%,出责任部分快接近7%、个别甚至已突破7%[9]。由于强化财政支出监管,大型交通项目中的收费公路PPP项目实施空间将可能愈发逼仄。

2)融资平台变相“转型”方式被叫停,亟需寻找新出路。目前,不少地市及区县交通融资平台试图通过下设子公司或参股公司方式,积极参与收费公路PPP项目[10]。《实施意见》则已明确叫停该方式,因此,地市及区县交通融资平台应不断强化管理和专业技术能力,真正“转型”,积极寻找收费公路PPP项目新的出路。

3)项目资本金到位等要求,将显著增加项目推进难度。《实施意见》首次要求资本金需按时足额到位,这将会显著增加项目推进难度。在收费公路PPP项目中,一方面社会资本通常采取“先中标、后筹集资本金”的方式[11];另一方面,金融机构通常在看到资本金足额到位时,才予以发放贷款[12,13],这都增加了收费公路PPP项目的推进难度。

3.3 对策与建议

1)深入开展调研、摸清收费公路PPP发展现状。重点包括:各级政府财政支出责任占比情况;在建收费公路PPP项目资本金和项目贷款落实情况及面临的困难;近两年收费公路建设资金需求及资金缺口;下一步应对措施及需要的政策支持等。

2)分类制定措施,做好有效衔接。密切关注《实施意见》对在建收费公路PPP项目的影响。建议各地交通运输部门根据文件要求开展在建收费公路PPP项目清查工作,尽快采取应对措施,确保在建项目平稳有序推进。

3)统筹考虑地方财政,强化省级交通部门的主导作用。在《实施意见》提出5%、7%和10%三挡财政支出占比限额后,地市及以下政府实施重大交通项目的空间有限。建议省级交通部门充分结合交通运输领域财政事权与支出责任划分改革工作,研究将重大交通基础设施项目实施主体由地市及以下政府逐步上收至省级政府,适度加强省级政府支出责任,强化项目合规合法性审查,切实提高收费公路PPP项目可行性和规范性。

4)创新运作模式,确保PPP项目顺利实施。建议交通运输部门加强与发改、国土、财政等部门协同推进,以创新和综合统筹发展的理念,创新收费公路PPP模式,提高收费公路PPP项目的经济效益和实施的可行性,实现资源的集约高效利用。比如,以“PPP+EPC”的融合模式应用于收费公路PPP项目中,实施全过程或交钥匙工程。结合中国特色,将收费公路PPP项目与旅游结合起来,建立收费旅游公路一体化模式;将收费公路PPP项目与城镇改造结合起来,建立特色小镇模式等。

4 结语

PPP的根本是政企双方合作,遵循风险共担、利益共享原则,充分发挥各自的优势,弥补某一方单独进行项目开发的不足。PPP的发展在不断规范完善,目的在于使项目更加健康高效地运行,促进企业的发展与区域的繁荣。收费公路PPP项目的发展设想就是基于这个理念,考虑各方现状,结合实际,取长补短,创造全面共赢的一种设想。