工程项目资金自平衡

2020-07-23刘诗晶中铁广州工程局集团桥梁工程有限公司

文 / 刘诗晶,中铁广州工程局集团桥梁工程有限公司

0 引言

施工企业的工程项目大多面临项目周期长、建设单位支付比例低、变更索赔和竣工决算批复困难等问题,造成工程项目资金紧张,管控难度大。因此,施工企业为改善资金状况,防范财务风险,加强对工程项目的管控,迫切要求工程项目资金自平衡,即施工企业不为工程项目垫资,工程项目按期上缴目标利润后平衡资金收支直至项目周期结束。本文将重点阐述国内施工企业如何开展工程项目资金自平衡。

1 工程项目实施资金自平衡的必要性

1.1 外部环境迫使工程项目资金自平衡

(1)目前国内市场资金流动性较差,地方财政吃紧,建设单位支付比例普遍较低,造成工程项目资金来源短缺。

(2)当前国内融资费用率相对较高,2020年2月20日,中国人民银行发布的最新贷款市场报价利率(LPR)1年期为4.05%①。施工企业作为一个传统行业,在当前激烈的竞争环境下,利润率偏低,相比融资费用率,企业开展负债性融资的意向不高。特别是国有施工企业,近年来持续实施“去杠杠”的财务政策,有息负债只减不增。另外开展权益性融资的门槛较高,一般的施工企业较难实现。

在上述情形下,施工企业为工程项目大额垫资的可能性较小,外部环境迫使其通过工程项目资金自平衡来改善企业资金状况。

1.5 内部管理需要工程项目资金自平衡

1.工程项目工期一般在1年以上,近年来,较多的PPP、EPC等投资项目落地,此类项目清单谈判耗时更长,项目应收账款最终确权一般在项目完工后1至2年甚至更长,导致施工企业清欠困难,迫切需要通过商业信用融资,引入有实力的下游合作方,共担风险,平衡项目收支。

2.工程项目一般有1至2年的质保期,且建设单位大部分不同意使用保函置换质量保证金,导致质量保证金占施工企业总资产比例较大,且流动性较差。施工企业迫切希望将部分债务通过办理银行承兑汇票等供应链金融业务②的形式,延后债务支付的时间,缓解资金周转压力。

3.工程项目在施工过程中受施工方案调整、图纸变更等不确定性因素影响,变更索赔事项较多,且部分成本费用结算不及时,导致多数工程项目存在表外债务,施工企业对工程项目整个周期内的债权债务管控困难。为进一步加强对工程项目的管控,防范潜在风险,强化上缴目标利润对项目管理团队的约束力,施工企业需要工程项目资金自平衡。

2 如何开展工程项目资金自平衡

2.1 建立资金缺口测算模型

根据单一企业外部融资需要量预测模型:

外部融资需要量=资产新增需要量-负债新增融资量-内部融资量③

对于工程项目而言,内部融资量为项目实际利润与上缴施工企业总部资金的差额。项目资金自平衡时,施工企业要求工程项目按“目标利润*建设单位支付比例”上缴资金,项目过程中目标利润一般按“建设单位计价*目标利润率”计算。调整上述模型并映射到单个工程项目上得出:

外部融资需要量=资产新增需要量-负债新增融资量-(项目实际利润-项目目标利润*建设单位支付比例)

用表达式表述即F=D-B-(P-P1*R%)。

上述模型基于工程项目的假设条件有:

(1)工程项目外部融资需要量仅指办理供应链金融业务融入的资金④。在资金自平衡时,工程项目不向施工企业总部申请调剂资金。

(2)工程项目资产新增需要量仅指对建设单位债权。其中项目资金使用是高效的,留存营运资金为零;施工过程中涉及的存货、其他应收款等阶段性资产可能使项目资产增加或以资金形式收回,也可能摊入项目成本使项目利润减少,从测算模型来看,其处理方式不同对测算外部融资需要量没有影响,故在测算项目资金缺口时,存货、其他应收款等阶段性资产作简化处理,视同项目实际利润的调减项。

(3)工程项目负债新增融资量包括二方面:一是各供应商、分包方等为工程项目提供的无息负债,包含合同约定的各类暂扣款、保证金和商业信用形式的债务融资;二是尚未形成纳税义务的应支付增值税款。在通常情况下,项目其他应付款、其他应交税费款等金额相对于项目债务而言较小,在测算项目资金缺口时,作简化处理,不予考虑。

2.2 应用资金缺口测算模型

(1)测算工程项目资金自平衡负债总额融资量

根据前述模型和假设,并结合工程项目实际情况得出:

资产新增需要量=建设单位计价*(1-建设单位支付比例)

用表达式表述即D=V*(1-R%)。

将上述表达式带入模型中,项目外部融资需要量为:

则项目负债总额融资量为:

整理表达式后得出:

呈反方向变动关系,即建设单位支付比例R%和项目实际利润率越高,项目实现资金自平衡所需的负债规模越小。另外,项目负债新增融资量与外部融资需要量此消彼长,工程项目可以筹划办理供应链金融业务,延缓债务支付的时间,缓解项目债务压力。

(2)测算工程项目资金自平衡支付控制比例

为防范债务风险,体现工程项目与各供应商、分包方等共担风险,项目外部融资需要量实行总额控制,不超过项目资金自平衡所需负债总额融资量的⑤,即:

然后将B+F=V*(1-R%)-P+P1*R%带入上述表达式,得出项目负债新增融资量为:

整理上述表达式后:

表达式中V-P表示项目实际总成本(含增值税),V-P1表示项目目标责任成本,⑥表示项目实施资金自平衡所需的综合平均支付控制比例。从表达式可以看出,支付控制比例与项目实际利润及建设单位支付比例呈正向变动关系,与供应链金融业务保证金比例呈反向变动关系。

3 工程项目资金自平衡策划案例

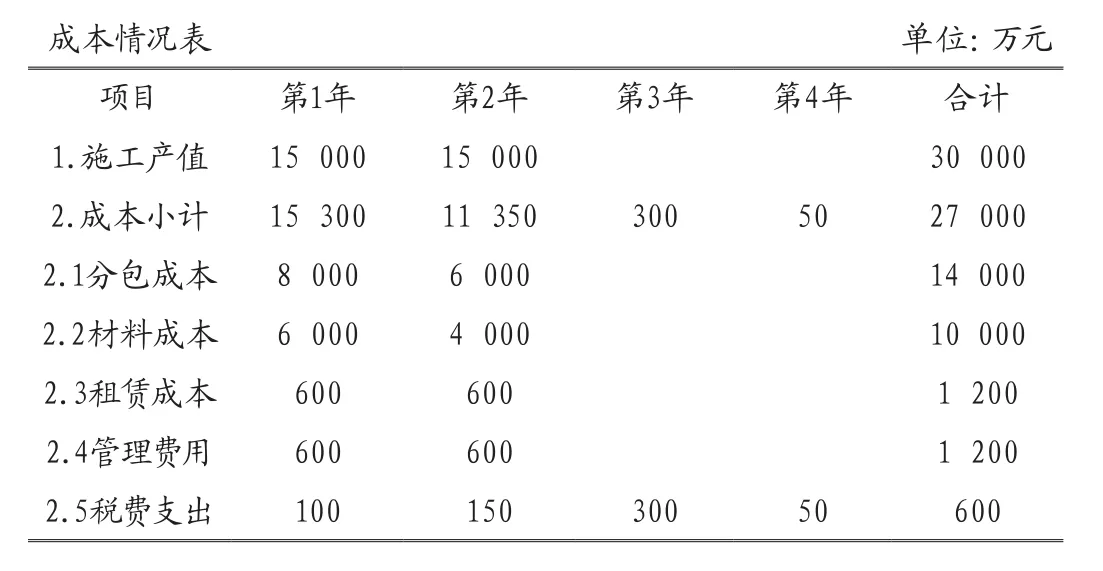

2020年,国内某施工企业甲项目即将开工,合同额3亿元,工期2年,无工程预付款,建设单位进度款支付比例为80%,项目竣工结算预计在项目完工1年后批复,项目竣工结算后建设单位支付比例为97%,剩余3%作为质量保证金在项目完工2年后支付。项目开工前,施工企业组织对甲项目进行施工调查和成本测算,并对项目管理团队下达9%的责任成本目标利润率,即目标利润为2 700万元。项目管理团队经初步策划,预计项目实际利润为3 000万元。甲项目各年度施工产值计划及成本情况见表1。表中各项成本含增值税,项目开展供应链金融业务的保证金比例为20%。

表1 甲项目各年度施工产值计划及成本情况表

(1)测算甲项目在各阶段资金自平衡负债总额融资量

结合前述模型和结论,测算甲项目资金自平衡负债总额融资量,其中第1年末:

第2年末:

第3年末:

(2)测算甲项目各阶段资金自平衡支付控制比例

测算甲项目各阶段实施资金自平衡所需支付控制比例,其中第1年末为:

(3)策划甲项目各项成本支付控制比例及外部融资需要量

第一步:充分调研各项成本市场行情后,结合前述测算的甲项目各阶段支付控制比例,拟定甲项目在各阶段各项成本的支付控制比例。

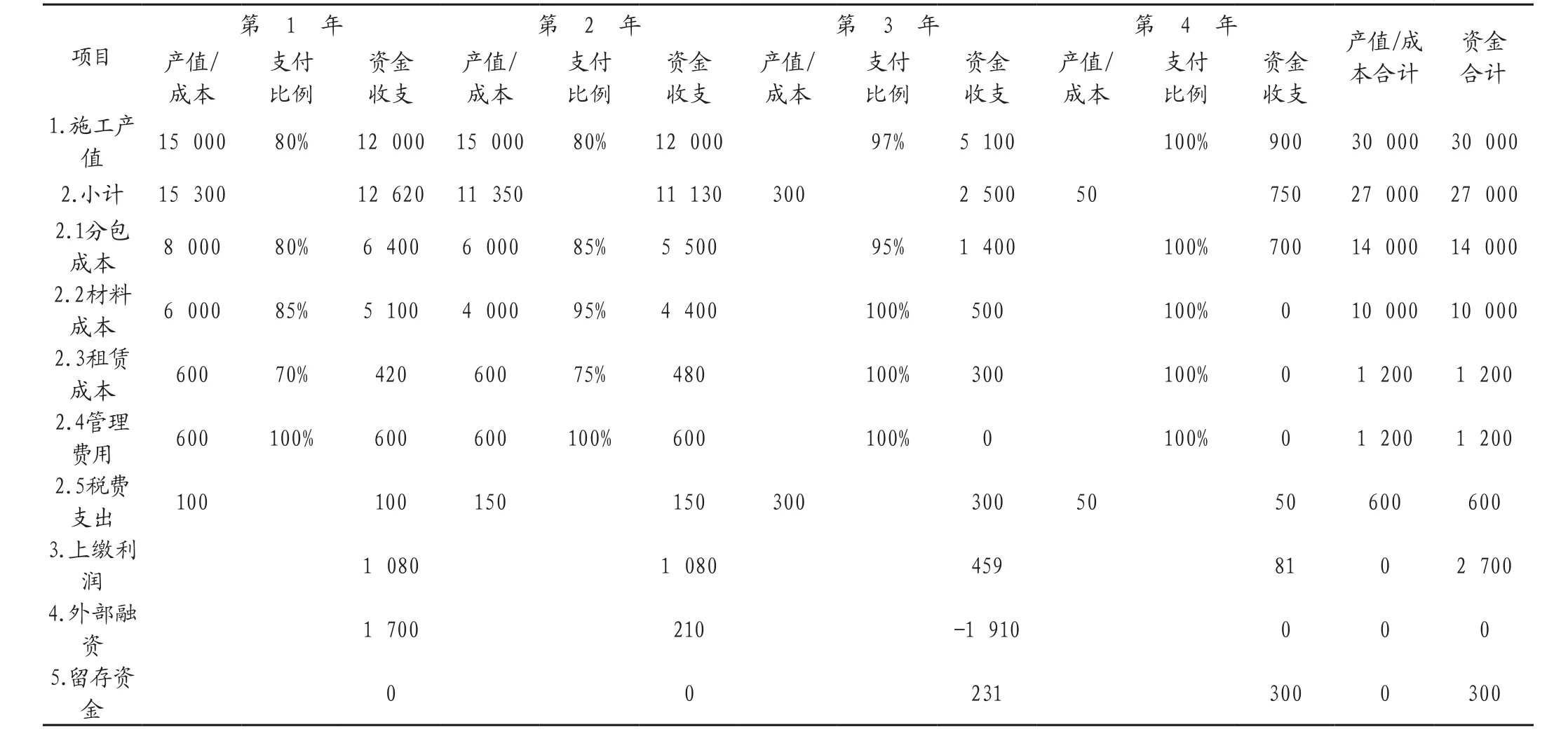

第二步:利用外部融资弥补项目资金自平衡缺口,甲项目各阶段外部融资需要量实行总额控制,不超过项目资金自平衡所需负债总额融资量的40%。若在“第一步”拟定的支付控制比例下,为实现资金自平衡,外部融资需要量超过控制总额,则返回“第一步”重新拟定支付控制比例。各阶段各项成本的支付控制比例与外部融资需要量进行动态调整,直至甲项目实现资金自平衡。甲项目资金自平衡情形之一如表2。

从甲项目资金自平衡策划方案一中可以看出,甲项目完成了利润上缴目标且实现了300万元的额外利润;甲项目第1年末的支付控制比例为(12 620-100)/(15 300-100)=82.37%,第2年末的支付控制比例为23 500/26 400=89.02%,第3年末的支付控制比例为25 700/26 400=97.35%,各年末支付控制比例均在策划目标之内;甲项目外部融资需要量余额第1年末为1 700万元,第2年末为1 910万元,均未超出甲项目各阶段资金自平衡负债总额融资量的40%。

4 实施工程项目资金自平衡需要注意的事项

(1)从前述模型和结论来看,工程项目努力实现目标利润并获取额外利润是资金自平衡的前提,合理筹划支付控制比例和外部融资需要量是保障,及时清欠对建设单位的债权是关键。

(2)施工企业应对工程项目开展供应链金融业务做好台账管理,从总额上加以控制并监控工程项目到期解付款项的能力,明确供应链金融业务的到期时间和金额,提前做好资金头寸安排,避免发生到期集中兑付风险,保障工程项目资金自平衡的实施。

(3)项目成本测算准确与否对项目资金自平衡的策划结果影响较大,在策划工程项目资金自平衡时,应获取尽可能准确的成本测算数据。

(4)在工程项目整个周期内,项目成本、成本构成、市场环境和建设单位的资金状况等时刻变化,工程项目资金自平衡应贯穿项目整个周期,适时根据项目实际情况调整策划方案。

表2 资金自平衡策划方案一单位:万元

【注释】

①中国人民银行货币政策司.2 0 2 0年2月2 0日全国银行间同业拆借中心受权公布贷款市场报价利率(LPR)公告.http://www.pbc.gov.cn/zhengcehuobi si/125207/125213/125440/3876551/3974469/index.html,2020.3.10

②本文仅指负债端供应链金融,即基于负债端“应付账款”等所开展的银行承兑汇票、商业承兑汇票、信用证、反向保理、云链金融、中铁E信、融易达、e信通等约定到期付款且占用(或贴现后占用)银行授信或企业提供增信或其他确权行为。

③财政部会计资格评价中心编.2019.高级会计实务.北京:经济科学出版社出版,101-106

④本文中所述办理供应链金融业务融入的资金为净额,实务中办理供应链金融业务可能需要缴纳10%、20%等不同比例的保证金,假设保证金比例为α%,则实际需要办理供应链金融业务的面额为F/(1-α%),为简化论证表述,本文作简化处理。

⑤根据注释⑤,项目实际需要办理供应链金融业务的面额为F/(1-α%),且完全由施工企业承担到期兑付的风险。若要体现风险共担,可以控制F/(1-α%)不超过项目资金自平衡所需负债总额融资量的50%。

⑥若考虑负债新增融资量中包含尚未形成纳税义务的应支付增值税款,将导致测算的支付控制比例略有提高。此处作简化处理,测算的支付控制比例略低于理论值,更显谨慎,并不影响对支付控制比例的总体判断。