金融危机10年来中国股市动态演化与市场稳健研究

——一个基于复杂网络视角的实证

2020-07-22胡雪晶王纲金

谢 赤,胡雪晶,王纲金, 2

(1.湖南大学工商管理学院,湖南 长沙 410082;2.湖南大学金融与投资管理研究中心,湖南 长沙 410082)

1 引言

金融市场通常被认为是一个典型的复杂系统,由大量相互作用的个体构成[1]。股票市场作为金融市场的核心组成部分,其所涉及的内外因素非常复杂,上市公司股价变动便是其中一个典型代表。近十年来,中国股票市场经历了两次重大的事件,一次是在2007年开始的全球金融风暴(以下简称金融危机),另一次是发生于2015年的股价异常波动(以下简称股市震荡)。两次事件不仅使广大投资者的财富遭受严重损失,而且对实体经济带来巨大冲击。与此同时,中国金融体制改革开放继续推进,特别是A股正式纳入MSCI新兴市场指数,“深港通”“沪港通”相继落地开通,新股发行注册制呼之欲出。它们在给股票市场激发更多活力的同时,带来的风险不可避免地也会越来越多。在此背景下,深入考察中国股票市场的结构特征和稳健性,无疑具有十分重要的意义。

近年来,学者们基于复杂网络理论,通过建立相关性网络来对股票市场展开研究。他们一般将单只股票(上市公司)作为网络的“节点”,将股票之间的某种关系(如收益率的相关性)作为网络的“连边”,探讨股市复杂网络的结构和性质。Mantegna[2]利用互相关网络分析工具——最小生成树(Minimum Spanning Tree, MST)和层次树(Hierarchical Tree, HT)考察股票价格之间的互相关性,并寻找最优的投资组合策略。这一开创性工作引领了随后一系列相关研究的完成。针对网络的拓扑特征,Lee等[3]基于MST构建韩国股票收益率关联网络。其实证结果表明,市场波动率越高,股市网络越密集。同时,归一化树长度与市场波动之间具有很强的负相关关系,在波动率较高的市场中,平均占有层呈现较小的值。Pozzi等[4]基于MST和平面最大限度滤波图(Planar Maximally Filtered Graph, PMFG)算法构建股市网络,发现对分布在关联网络边缘、拥有较少连边的股票进行投资能降低风险。Patwary等[5]以韩国(KOSPI)和美国(S&P 500)股票市场为对象,构建股市加权网络。其研究证实,在金融不稳定时期,MST网络从链状网络变成了星形网络。同时,受危机影响,网络的层次结构和中介中心度也发生了相应的变化。

为了探讨能保留更多信息的股市网络,阈值法(The Threshold Method, TTM)亦被学者们运用到相关研究中。阈值法是根据研究者对信息保留要求的不同,通过人为设定阈值的方式对原始网络中节点和连边进行筛选,从而保留满足条件数量的连边。Xi Xian和An Haizhong[6]在建立基于财务指标的股票关联网络模型时,便采用了设定阈值和模块化的方法来检测社区网络的集群特征。他们研究发现,随着阈值的增加,社区的独立性逐渐增强。张来军等[7]则基于阈值法构建沪深300指数关联网络,并计算聚集系数和平均路径长度等拓扑统计量,发现股票收益率网络、成交量网络的关联性较强,具有“小世界”性质;市盈率网络的关联性较弱,是随机网络,受外界影响较大。

随着对复杂网络研究的深化,网络稳健性逐渐成为一个新的关注点。所谓稳健性,是指网络抵抗结构或拓扑特征变化的能力[8]。对于股票市场网络而言,稳健性通常反映了其对于某些上市公司(节点)退市或者它们之间的关系(连边)变化的容错和抗冲击能力。利用复杂网络的动态演化机制可以有效刻画股票市场内部复杂的关联结构,展现上市公司之间的相互作用,从全局的视角考察市场的稳健性。Peron等[9]基于熵的相关度量对股票市场的稳健性和动态演化过程进行分析,发现危机期间股票价格的波动往往呈现出一致性的行为,这使得网络中节点之间的互相关性显著增强,从而降低了网络的稳健性。黄玮强等[10]从复杂网络的视角出发,对中国A股市场动态关联网络的拓扑结构和稳健性进行探讨。他们的研究发现,网络平均聚集系数越大、股票收益率越高,则网络动态熵值越大、网络稳健性越强;节点强度分布越无序、股票收益率波动越大,则网络动态熵值越小、网络稳健性越弱。Yan Xinguo等[11]构建美国股市MST和PMFG收益率关联网络,采用全局效率和分形维数考察次贷危机前中后三个时期S&P 500网络的稳健性,结果表明非分形性质存在于S&P 500的MST网络中,系统重要性公司对于市场稳定性具有显著影响。

不难看出,已有文献对于股票市场网络拓扑特征的研究多是基于静态的视角,忽略了网络在不同时期拓扑特征的动态演化过程。同时,只有少数文献关注于股市网络的稳健性,分析一般集中在股市基于节点移除时所表现出的适应能力及反应,未重视不同时期股票市场网络连边的稳健性,对网络崩溃的阈值和原因等方面的探讨也还相当缺乏。此外,对于不同危机和事件对股市冲击效应的不同也未加以充分考虑。鉴此,本文拟从复杂网络的视角出发,以2008年全球金融危机和2015年中国股市震荡作为时间节点,通过滑窗分析和仿真模拟对中国股市网络在不同时期的动态演化特征和市场稳健性变化进行全面考察,为监管当局更好地应对突发事件冲击、制定监管政策提供理论依据,同时为投资者制定科学的投资策略提供咨询建议。

2 模型构建

2.1 复杂网络构建方法

2.1.1 最小生成树(MST)算法

在各类复杂网络的构建方法中,最常见的是最小生成树(MST)、平面最大滤波图(PMFG)和阈值法(TTM)。其中,MST方法对网络信息的过滤最为严格,只提取网络中各节点间相关性最大的主要信息,在保留整个市场结构本质特征的同时又能够让人直观地观察到网络中节点的聚集形式。PMFG方法在最大限度上保留了网络中与有效信息相关的连边(相对MST来说包含更多的边),有效信息的提取与分析相对复杂和困难。阈值法对于阈值的选择主观性较强,基于不同阈值构建的网络结构差异较大。由于本文以上海证券交易所上市的全部A股作为研究对象,样本数量(股票节点)众多,构建出来的关联网络庞大。故选取MST方法进行中国股票市场关联网络的构建。

为了构建MST复杂网络,首先计算Pearson相关系数。记节点(股票)i在第t天的收盘价为pi(t),则其对数收益率为ri(t):

ri(t)= lnpi(t)-lnpi(t-1)

(1)

任意两个节点(股票)i和j之间的Pearson相关系数定义如下[2]:

ρij

(2)

其中,<…>表示在研究时段内相应时间序列的平均值。相关系数ρij的取值范围为[-1, 1]。

其次,通过元素ρij可以获得一个N×N的对称相关系数矩阵C。根据Mantegna提出的最小生成树(MST)的构建原理[2],需要将相关系数矩阵转换为由元素dij所组成的距离矩阵D,其中节点(股票)i与j之间的距离dij定义为:

(3)

其中,dij的取值范围为[0, 2]。节点(股票)i和j之间的相关性越大(ρij越大),则对应的dij就越小。

最后,基于距离矩阵D,按照距离元素dij非递减顺序对节点进行连接,且连接的过程中不能生成“环”。直到所有节点都用尽时,完成网络构建。

2.1.2 节点影响强度

在股票市场网络中,与节点(股票)i相连接的节点集合记为Γ。于是,节点(股票)i的影响强度(Influence-trength, IS)定义为[12]:

(4)

其中,ρij为节点i与j的相关系数。影响强度既考虑了节点的度数(即节点所联接的连边的数量),也顾及了连边的权重信息(即相关系数的大小)。某个节点(股票)的影响强度越大,则它对网络中其它节点(股票)的作用越强。

2.2 复杂网络拓扑特征描述指标

2.2.1 全局效率

为了度量股票市场网络的连通性,这里引用Latora和Marchiori[13]提出的全局效率统计量。全局效率(Global Efficiency, GE)综合考虑网络中各个“点对”的连接效率,一般被定义为:

(5)

其中,dij>0。当节点(股票)i与j之间完全正相关时(ρij=1),则dij=0,上式无意义;当节点(股票)i与j之间没有连接时,则dij=+∞,1/dij=0。

2.2.2 平均路径长度和平均占有层

为便于对股市关联网络的连通性进行深入分析,本文引入平均路径长度和平均占有层两个指标。

(1)平均路径长度(Average Path Length, APL)用来度量网络的密集程度,它被定义为任意两个节点(股票)i与j之间的平均路由个数,即[14]:

(6)

其中,lij为MST网络中节点(股票)i与j之间的最短路径上的连边数量。

(2)平均占有层(Mean Occupation Layer, MOL)用来度量网络中节点的聚集程度。对于给定MST网络的中心节点vc,Onnela等[15]将MOL定义为:

(7)

其中,υc自身的层数记为0,lev(υi)表示节点(股票)i所在层数(υi)与中心节点(系统重要性公司或股票)所在层数(υc)的差。中心节点为关联网络中影响强度或度数最大的节点。

2.2.3 无标度特性

无标度网络是节点的度分布P(k)服从幂律分布的网络。度分布表示从关联网络中随机抽取到度数为k的节点的概率P(k)。本文采用Clauset等[16]提出的一种广泛估计幂指数(α)及其p值的方法,对中国股市MST网络的幂律分布进行考察。首先采用极大似然估计法对网络的度分布进行估值,然后基于Kolmogorov-Smirnov(K-S)统计量与似然比对拟合优度进行检验,从而得到节点的度分布统计。采用幂律分布的累积分布形式对数据进行统计更加有效,该方法中幂律分布模型为:

(8)

然后,通过极大似然法估计幂指数,可得:

(9)

其中,{ki|i=1, 2,…,N}为节点度的集合,其中的元素满足ki≥kmin。基于该方法,便能计算出样本服从幂律分布的可能性p值。接近1的p值说明样本服从幂律分布的可能性很大;相反,接近0的p值说明这种可能性很低。根据Clauset等[17]的研究,本文把阈值设定为0.1,当p值大于0.1时,就接受样本数据服从幂律分布的假设。

2.3 复杂网络稳健性度量技术

2.3.1 最大子群相对规模和剩余子群平均规模

为了探寻股票市场网络的稳健性,本文采用了最大子群相对规模S和剩余子群平均规模两个指标[20]。通过仿真模拟对股市网络进行“攻击”,并观察其后果。具体的攻击方式主要包括两种:一种是随机攻击,即通过随机移除网络中的节点以及与其关联的连边,来模拟部分上市公司退市对整个股市的影响。另一种是蓄意攻击,即按照节点度数(或影响强度)递减的顺序依次移除网络中的节点以及与其关联的连边,来模拟“系统重要性公司”退市对市场的影响。

设f为股市网络中移除节点数占总节点数的比重。当从网络中移除比例为f的节点以及与其联结的所有连边后,关联网络被分裂成不同的子群G1,o,G2,o, …,GM,o(M∈N+且M≤N+,o表示攻击的方式,M表示分裂后的集群数量,与f和o有关)。记|Gk,o|为子群Gk,o中包含的节点数,则最大子群相对规模S为最大子群包含的节点数与总节点数的比值,定义式为:

(10)

剩余子群平均规模则为除去最大子群后剩下来的子群包含节点数的平均值,一般定义其为:

(11)

2.3.2 单步存活比率与多步存活比率

为了进一步描述股市网络连边的稳健性,本文引入Onnela等[15]提出的单步存活比率(Single-step Survival Ratio, SSR)与多步存活比率(Multistep Survival Ratio, MSR)。单步存活比率为两个相邻时刻t与t+1的MST之间相同连边数与总连边数的比率,定义式为:

(12)

其中,E(t)与E(t+1)分别表示时刻t与时刻t+1网络中连边的集合,∩表示交集运算。相应地,多步存活比率则定义为在不同初始时刻,多个相邻的MST之间相同连边数与总连边数的比率,即:

∩E(t0+δ-1)∩E(t0+δ)|

(13)

其中,t0为初始时刻,δ为步长,|·|为集合中元素的个数。

3 实证研究

3.1 数据采集与处理

本文选取在上海证券交易所上市的全部A股作为研究对象,从Wind数据库中提取2003年1月1日至2017年12月31日之间的股票收盘价数据,共覆盖3643个交易日。上证A股在2003年之前上市的股票共计660只,考虑到长期停牌、退市等因素,对数据进行清洗和筛选,最终得到514只股票作为实证样本。

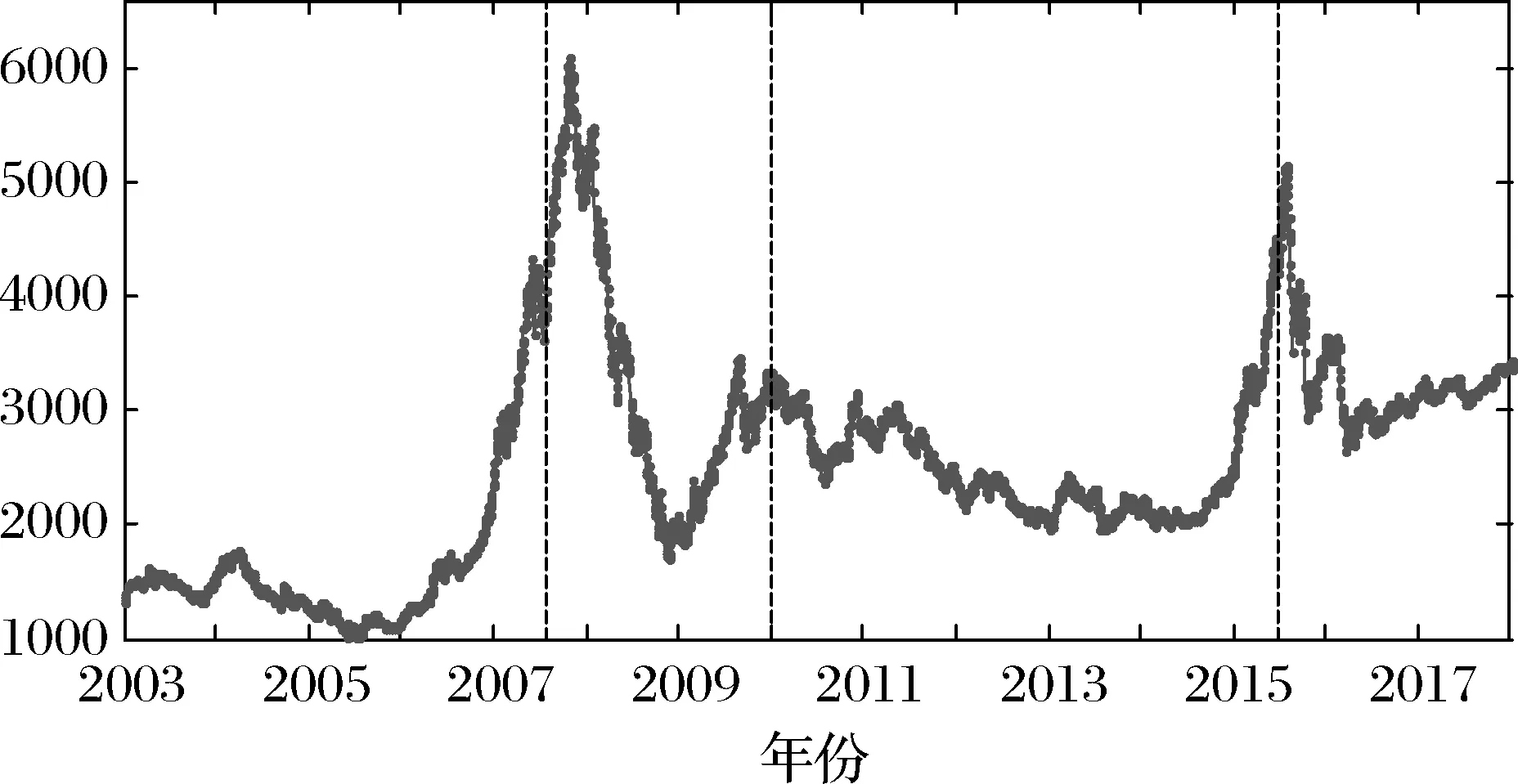

为了考察2008年金融危机和2015年股市震荡的影响,需要对事件发生整个过程的时间节点进行认定。一方面,Fry-McKibbin等[18]通过分析国际股票市场在1995年9月至2013年1月期间的发展态势,认为金融危机的持续期是从2007年7月至2009年12月。另一方面,2015年6月中国股市进入急剧下跌阶段,上证指数从6月12日的5178点,仅仅经过53个交易日便跌落至2850点,跌幅超过45%。因此,本文将整个研究时段划分为4个子时期,即2003年1月1日至2007年6月29日为金融危机之前时期,有1084次观察;2007年7月1日至2009年12月31日为金融危机发生时期,有615次观察;2010年1月1日至2015年5月31日为金融危机之后时期(也可认为是股市震荡之前时期),有1310次观察;2015年6月1日至2017年12月31日为股市震荡发生时期(或称股灾中),有634次观察。在整个过程中上证综指的走势如图1所示,可以看到上证综指在金融危机和股市震荡期间均发生了急剧的下降。

图1 中国股市上证综指日收盘价走势图

3.2 中国股票市场复杂网络构建

3.2.1 不同时期MST关联网络

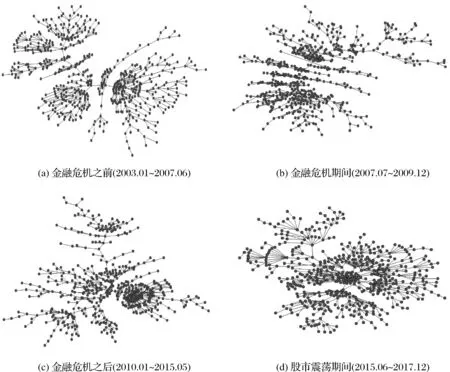

下面基于MST算法构建在金融危机发生之前、发生期间、发生之后(股市震荡发生之前)和股市震荡发生期间等4个时期的中国股票市场关联网络。如图2所示,4个最小生成树均包含514个节点和513条连边。不难看出,少数节点位于网络的中心并拥有大多数的连接,而大多数节点的却只拥有少数的连接,且大量节点位于网络的外围,它们的度数仅为1。此外,通过比较图2(a)、(b)、(c)、(d)可以发现,随着金融危机和股市震荡的发生,网络结构产生了巨大的变化:在金融危机之前和之后(股市震荡之前),整个网络较为松散;而在金融危机和股市震荡期间,网络总体显得非常紧凑,节点间的聚集程度大大提升。

图2 4个时期的中国股市MST关联网络

3.2.2 网络节点影响强度

为了进一步分析不同时期中国股市MST网络结构的变化,需要统计各个关联网络主要节点的影响强度信息。表1展示了上述4个时期中国股市网络中影响强度排名前5股票。

表1 4个时期中国股市网络系统重要性公司的节点影响强度

受金融危机和股市震荡的影响,网络在各个时期的中心节点(系统重要性公司)发生了很大的改变。金融危机之前,上海建工(IS=19.17)、青海华鼎(IS=10.04)、复旦复华(IS=9.88)为网络中影响强度最大的股票。金融危机期间,网络的中心节点变成了交运股份(IS=23.01)、金自天正(IS=12.27)、济川药业(IS=11.69)。随着危机影响的消退,华微电子(IS=32.73)、益民集团(IS=10.71)、华泰股份(IS=9.41)成为了网络中的重要节点。而在股市震荡期间,网络中影响强度排名前三的股票分别为大东方(IS=36.03)、弘业股份(IS=18.49)、大众公用(IS=18.47)。此外,中国股市关联网络的中心节点(系统重要性公司)在不同时期的影响强度也发生了较大的变化,金融危机之前和之后的节点影响强度显著小于金融危机期间和股市震荡期间。节点影响强度的分布在金融危机和股市震荡期间变得更加聚集,即中心节点(系统重要性公司)的影响强度变得更大,影响强度较大的股票节点数量变得更多。这与图2中可以直观观测到的股市关联网络在各个时期结构的变化态势相一致。

3.3 中国股市网络动态演化特征

3.3.1 全局效率时变分析和网络攻击仿真模拟

(1) 全局效率时变分析

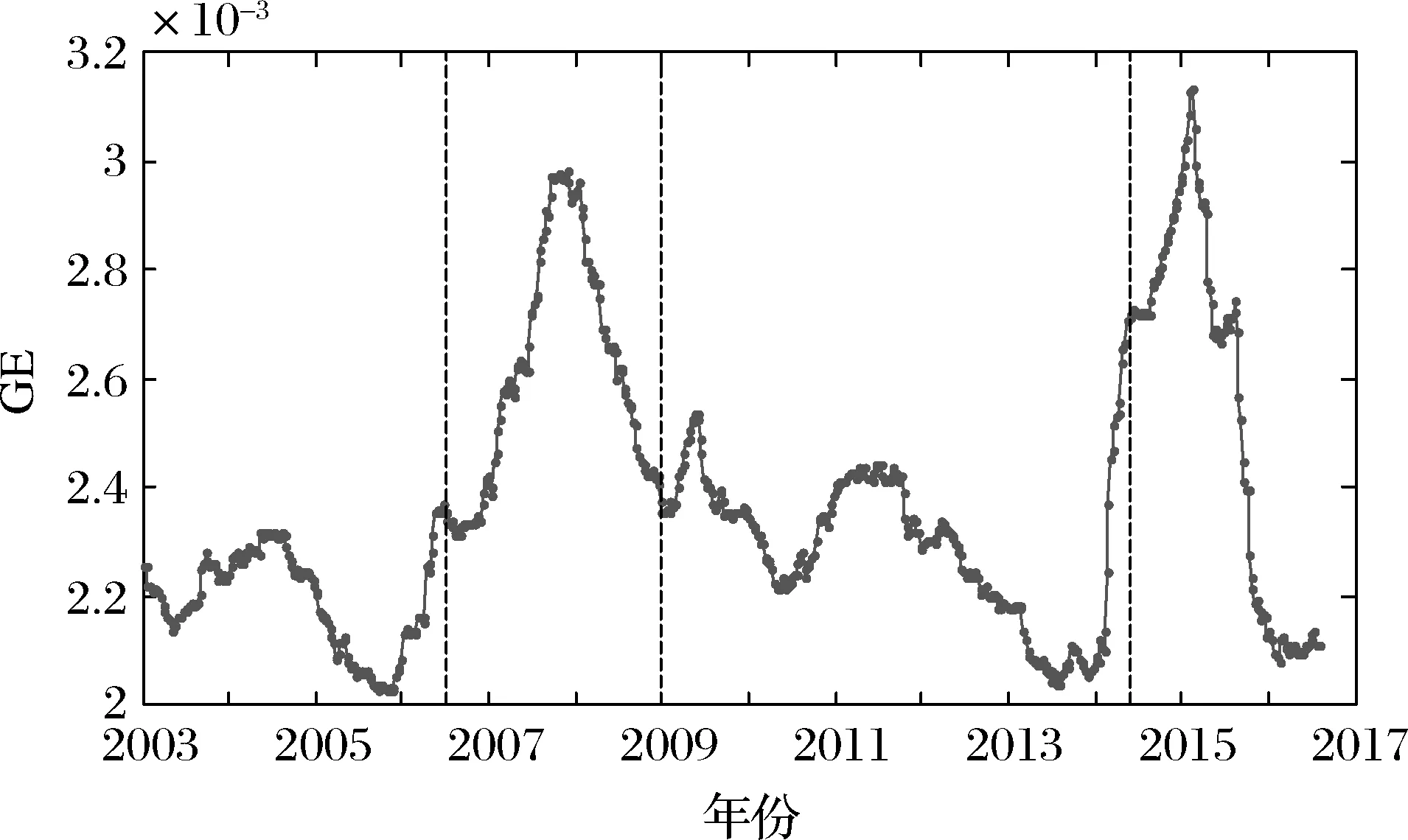

为了探寻中国股市网络拓扑特征随时间演变的情况,本文将滑窗分析与MST算法相结合构建动态关联网络序列。关于“窗长”的选择,Liu Li和Wan Jieqiu[19]进行了相关总结:一方面,在描述市场的长期动态趋势时应该选择较大的窗长;另一方面,在分析金融危机、经济周期、季节因素等对市场的短期动态影响时应该选择较小的窗长。参照现有文献的做法,本文将窗长设置为250天(大约1个交易年),步长设置为5天(大约1个交易周)[11,20]。如图3所示,中国股市网络的全局效率在整个研究时段内波动较大,取值范围为[0.0020, 0.0031]。在金融危机之前(2003年1月至2007年6月),市场较为平静,全局效率保持在一个较低的值。随着金融危机的爆发(2007年7月至2009年12月),全局效率出现大幅提高,在危机期间达到一个峰值。2009年12月后,随着金融危机影响的消退,全局效率逐渐回落到正常水平。之后,受2015年6月股市震荡的影响,全局效率在短期内再次大幅提高。

图3 中国股市网络全局效率(GE)时变曲线

针对中国股市网络全局效率在4个时期的变化情况可以做如下解释:在金融危机和股市震荡期间由于市场波动加剧,各股票间出现显著的协同效应,即网络节点之间的互相关性明显增强,整个网络的聚集程度大大提升,导致其全局效率分别到达一个显著的峰值。而在金融危机之前和之后,全局效率则保持在一个相对较低的常态。另外还可以发现,网络全局效率在股市震荡期间的峰值比金融危机期间的更高,表明不同类型的事件对股市网络连通性的影响程度不同,区域性事件(股市震荡)比全球性事件(金融危机)对市场的冲击更大。

(2)不同攻击下全局效率仿真模拟

为了进一步了解中国股市网络拓扑特征的动态演化过程,本文采用仿真模拟技术对股市网络进行“攻击”,并观察其后果。图4绘制了中国股市关联网络全局效率在遭受不同攻击,即基于随机攻击、基于节点度数的蓄意攻击和基于节点影响强度的蓄意攻击时的变化情况。随着移除节点比重f的增加,股市网络的全局效率逐渐降低,达到一定程度后网络即处于崩溃状态。从图4(a)中可以看到,随机攻击下曲线呈线性递减趋势。其中,金融危机之前和之后网络的全局效率小于金融危机期间和股市震荡期间,与前文的结论相一致。由图4(b)和(c)可知,蓄意攻击下曲线呈指数递减趋势。其中,当f<0.1时,4个时期的全局效率曲线急剧下降;当f>0.1时,全局效率曲线的下降速度逐渐平缓。E发生上述变化的原因可以理解为:在刚开始移除节点时(f<0.1),整个网络由完全联通的状态被迅速分裂成不同的子集群,这些孤立集群之间的连通性突然消失,导致整个网络的效率急剧下滑;f>0.1时,由于网络已经被碎片化,不同节点的移除相对各个子群的破坏力减弱,网络效率下降的速度逐渐变缓。同时,从图4(b)和(c)还可以发现,当移除系统重要性公司时,网络的全局效率在4个时期均出现了快速的下降,说明这类公司在各个时期就维持市场连通性方面都发挥了重要的作用。

图4 不同攻击下中国股市网络全局效率(GE)变化趋势

3.3.2 不同攻击下平均路径长度和平均占有层仿真模拟

为了对中国股票市场关联网络的连通性作进一步的探讨,图5和图6分别绘制了基于节点移除的网络平均路径长度和平均占有层变化情况。

不难看出,随着节点的移除,由于节点之间信息的传播路径遭到破坏,网络的平均路径长度和平均占有层都相应增加,并逐步接近总节点数N=514。通过对比可以发现,在随机攻击下网络的平均路径长度(APL)和平均占有层(MOL)增加相对较慢,而在蓄意攻击下则增加极其迅速。因此可以说,中国股市网络对于随机攻击具有稳健性,而面临蓄意攻击时则表现出脆弱性。此外,从图5(a)中还不难发现,对于随机攻击,在金融危机和股市震荡时期网络的APL值明显小于在金融危机之前和之后的值。

图5 不同攻击下中国股市网络平均路径长度(APL)变化趋势

从图6(a)中也能得到相似的结论,随机攻击开始时4个时期的MOL曲线交织在一起,但随着移除节点比例的增加,金融危机之前和之后的MOL曲线出现迅速上升并显著大于金融危机和股市震荡时期。由此可知,股市网络在金融危机和股市震荡期间的连通性比金融危机之前和之后的更高,移除相同规模的节点数,对网络整体连通性的破坏相对较小。

图6 不同攻击下中国股市网络平均占有层(MOL)变化趋势

对于蓄意攻击,从图5(b)、(c)和图6(b)、(c)可知,网络的平均路径长度和平均占有层在4个时期均出现了快速的上升,说明系统重要性公司在风险事件发生的各个时期就维持市场连通性方面都发挥了重要作用。这与前文的结论是一致的。

3.3.3 无标度特性时变分析

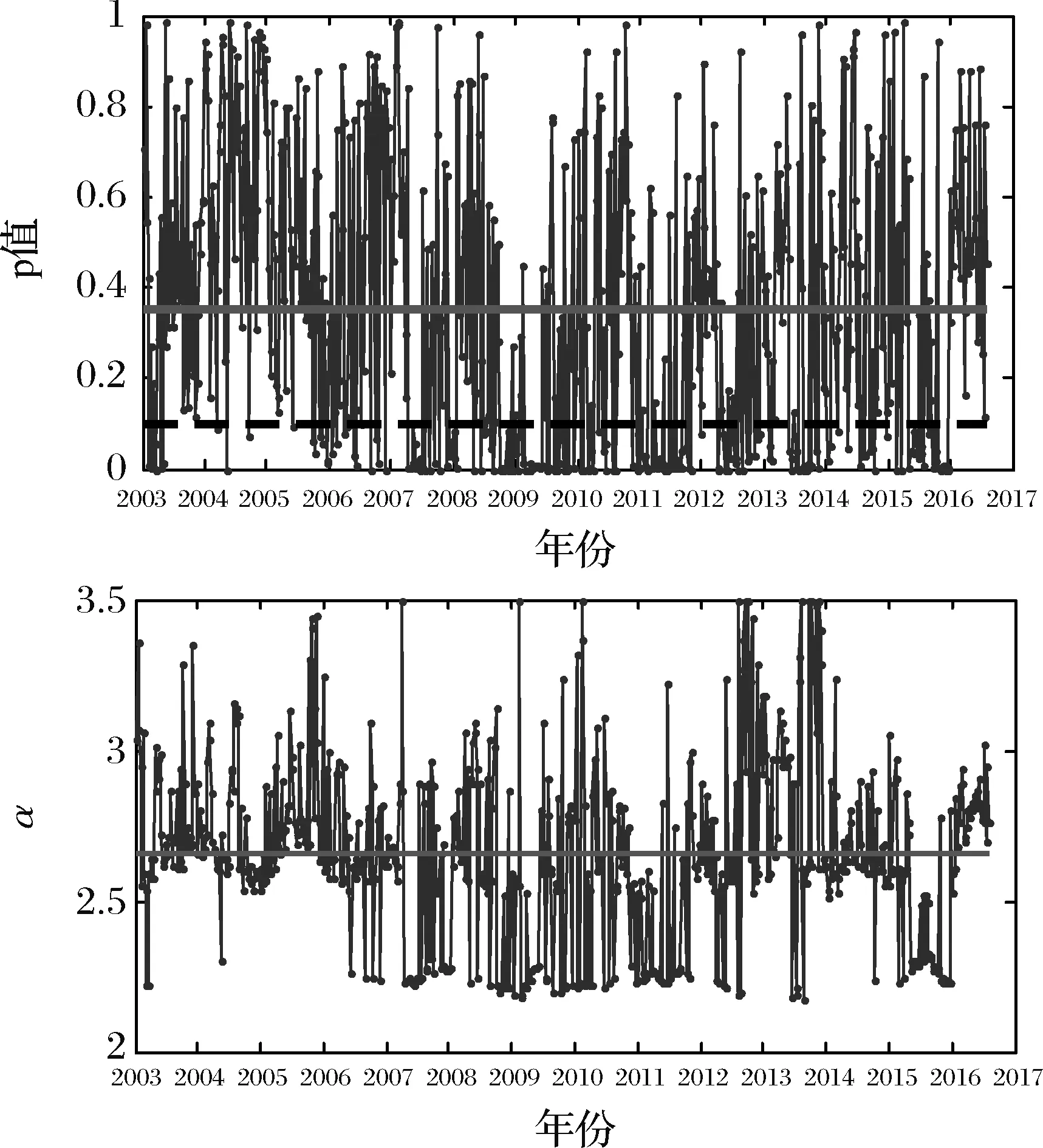

如前所述,无标度网络节点的度分布服从幂律分布。通过使用前述Clauset, Shalizi和Newman提出的幂律估计方法,可以得到中国股票市场MST网络在每个时刻下的幂指数(α)及其对应的p值,运算结果如图7所示。

图7 中国股市网络的时变p值及幂指数(α)注:图中的水平实线为整个时间段内的平均值,水平虚线为p值等于0.1的阈值。

网络的p值随时间而变化,整个研究时段内p的均值为0.35,在金融危机之前、期间、之后和股市震荡时期p的均值分别是0.47、0.35、0.27和0.36。尽管图中有一小部分(224个)的p值小于阈值0.1,但绝大多数时刻下网络的度分布服从幂律分布。因此可以说,中国股市网络属于无标度网络。这意味着网络中少数中心节点(系统重要性公司或股票)价格的变化,会对其它众多节点(股票)的价格产生较大影响,从而主导整个网络的运转。而大多数股票由于位于网络的边缘,与其它股票的连接较少,对整个市场的影响较小。这一发现很好地解释了前面提到的中国股市网络对于随机攻击具有稳健性,对于蓄意攻击则呈现脆弱性的原因。

此外还可以看到,中国股市关联网络的幂指数(α)也随时间而演变,取值范围为[2.17, 3.50]。通过计算可以得到,股市网络在金融危机期间(α=2.58)和股市震荡期间(α=2.59)的幂指数小于金融危机之前(α=2.75)和之后(α=2.65),这表明在金融危机和股市震荡期间节点(股票)的度分布更加聚集,即中心节点的度数变得更大,网络中度数较大的节点数量变得更多。其原因可能是,由于金融危机和股市震荡期间大量股票出现价格暴跌,股价发生方向一致性的变化使得它们之间的互相关性显著增加,网络的拓扑结构变得更加紧凑,因此网络中系统重要性公司的度数也随之增大。

3.4 中国股市网络的稳健性

如前所述,度量网络稳健性主要有两类指标:一类是最大子群相对规模和剩余子群平均规模,另一类是单步存活比率和多步存活比率。本文以此为基础从节点移除和连边变化两个角度,对中国股票市场在金融危机之前、期间、之后和股市震荡期间等4个时期的稳健性变化情况进行全面比较,并获得股市关联网络在不同时期发生崩溃的阈值。

3.4.1 不同攻击下最大子群相对规模和剩余子群平均规模仿真模拟

当网络最大子群相对规模S=0.5时,最大子群包含的节点数占总节点数的一半,即整个网络有一半的节点是相互连通的。本文以这时对应的移除节点比例f作为网络崩溃的阈值。

由图8(a)~(d)可知,当刚刚开始移除节点时,网络的剩余子群平均规模增加比较缓慢,而随着移除节点数量的增多,急剧上升到达最大值,随后逐渐下降。S也表现出类似的行为,一开始下降比较缓慢,而随着移除节点数量的增多,出现急剧下降,并逐渐接近于0。这种现象产生的原因是中国股市存在如前文所述的无标度效应,即网络中少数节点(系统重要性公司)拥有大多数的连接,大多数节点(普通公司)却只拥有少数的连接。在随机攻击下,网络在很大概率上移除的都是影响强度较小的普通节点,当移除节点数不多时,整个网络的稳健性并不会遭到明显的破坏,只有当大量节点被移除时整个网络才会发生崩溃。同时还可以发现,中国股市关联网络在4个时期崩溃的阈值是不同的,分别为0.058、0.146、0.061和0.232,即网络在金融危机之前和之后崩溃的阈值显著小于金融危机期间和股市震荡期间。这可能是由于在金融危机之前和之后网络相对松散,普通节点在网络中占据更多的连边,而随机攻击在很大概率上碰到的都是普通节点,故股市网络在金融危机之前和之后表现出较弱的抵御能力。由图8(e)~(h)和图8(i)~(l)可知,与发生随机攻击时不同,股市网络对于系统重要性公司的移除非常敏感。当少数的中心节点被移除时,S和立即分别发生急剧减小和增大,整个网络的稳健性遭到严重破坏。同时,在两种蓄意攻击下网络在金融危机期间和股市震荡期间崩溃的阈值均小于金融危机之前和之后。这可能是由于受金融危机和股市震荡的影响,市场波动加大,股票(节点)之间的互相关性增强,系统重要性公司对网络的影响力变大,在维持市场稳健性方面发挥着更加重要的作用。另外通过对基于节点度数和基于节点影响强度的蓄意攻击进行对比还可以发现,中国股市网络在4个时期对后一类攻击的抵御能力都更弱。因此可以认为,网络节点的影响强度能更好地反映节点(上市公司)的重要性,基于节点影响强度的蓄意攻击对股市网络的冲击更大。

图8 不同攻击下中国股市网络最大子群相对规模S和剩余子群平均规模走势注:(a)~(d)为随机攻击下4个时期的走势图;(e)~(h)为基于节点度数的蓄意攻击下4个时期的走势图;(i)~(l)为基于节点影响强度的蓄意攻击下4个时期的走势图。

此外,中国股票市场关联网络在股市震荡时期的阈值小于金融危机时期,即网络在股市震荡期间表现出更弱的抵御能力,这表明不同类型的事件对股票市场稳健性的影响程度不同,区域性事件(股市震荡)比全球性事件(金融危机)对股市的作用更加深远。

3.4.2 单步存活比率与多步存活比率时变分析

本文采用前述单步存活比率(SSR)和多步存活比率(MSR)两个概念,从基于连边变化的角度对中国股票市场关联网络的稳健性以及动态网络序列的短期和长期演化特性进行考察。

图9给出了中国股市网络的单步存活比率随时间变化的趋势。通过计算可以得到,网络在金融危机之前、期间、之后和股市震荡期间等4个时期单步存活比率的均值分别为0.80、0.83、0.82和0.81,这说明在这些时期网络中绝大多数的连边都从时刻t存活到了时刻t+1,只有不到20%的连边发生了改变。同时,网络在4个时期单步存活比率的波动范围分别是:金融危机之前[0.57, 0.90]、金融危机期间[0.68, 0.91]、金融危机之后[0.65, 0.90]、股市震荡期间[0.65, 0.92]。

图9 中国股市网络的单步存活比率(SSR)时变曲线注:图中的4段水平实线分别为4个时期的平均值。

可以看出,股市网络单步存活比率在金融危机和股市震荡时期并没有发生剧烈的波动,波动幅度与金融危机之前和之后(股市震荡之前)相差无几。因此,从网络的稳健性及短期演化来看,它们受金融危机和股市震荡影响不大,网络的相关性结构相对稳定。

图10给出了中国股市网络在不同初始时刻t0下的多步存活比率与步长δ的演化趋势。考虑到前文将整个研究时段划分为4个子时期,所以相应地这里一共设置4个初始时刻,分别为金融危机之前、期间、之后和股市震荡期间的首个交易日。其中,小步长和大步长分别用来衡量股市关联网络的短期和长期稳健性。

图10 中国股市网络的多步存活(MSR)比率时变曲线

当步长δ=1时,4个时期关联网络的多步存活比率均维持在一个较高的水平(0.8左右)。但随着步长的增加,关联网络的多步存活比率发生了剧烈的变化。其中,当步长δ≤3时,4个时期关联网络的多步存活比率均大于0.5,这意味着大约15个交易日内网络中超过50%的连边是没有发生改变的。这段时间内整个网络结构相对稳定,适合各种投资组合和对冲策略。当步长δ>3时,4个时期关联网络的多步存活比率随步长的增加出现了急剧的下降。这一现象说明,中国股市网络相关结构的长期稳健性是减弱的。因此,投资者和套期保值者在大约三周(15个交易日)内进行投资和对冲策略调整,可以减少相应的风险。此外,与金融危机期间相比,股市震荡期间网络的MSR曲线下降更快,这说明区域性事件比全球性事件对整个股市稳健性的影响更大。

4 结语

本文运用最小生成树(MST)算法构建了中国股票市场关联网络,从基于网络节点移除和基于连边变化的两个方面出发,对股市网络在金融危机和股市震荡前后的动态演化特征和市场稳健性质进行了全面的分析和对比,实证结果表明:

(1)从网络结构来看,一方面,股市网络随着金融危机和股市震荡发生显著变化。金融危机之前和之后网络较为松散,而金融危机和股市震荡期间网络变得非常紧凑,节点之间的聚集程度大大提升。另一方面,网络在4个时期均符合无标度的特性,这意味着网络中少数中心节点(系统重要性公司)股价的变化将对其它众多关联节点(普通公司)股价产生较大的影响,从而主导整个网络的运行。

(2)从网络连通性来看,首先,金融危机和股市震荡期间由于市场波动加剧,各股票间出现显著的协同效应,网络中节点(公司)之间的互相关性增加,导致网络的全局效率到达一个明显的峰值,且在股市震荡期间的峰值比金融危机期间的更高。这一现象表明,不同类型的事件对股市网络连通性的影响程度不同,区域性事件比全球性事件带来的冲击更大。其次,随着节点的移除(公司退市),节点间信息的传播路径受到破坏,网络的平均路径长度和平均占有层都相应增加,并且在随机攻击下增加相对较慢,而在蓄意攻击下则增加迅速。因此,股市网络对于随机攻击表现稳健,对于蓄意攻击则显得脆弱。最后,在维持市场连通性方面,系统重要性公司在各个时期都发挥了重要的作用。

(3)从网络稳健性来看,一是在金融危机和股市震荡期间,股市网络的聚集性变得更强,更多的节点向中心节点靠拢,系统重要性公司的影响力持续增强,在维持市场稳健性方面发挥着越来越重要的作用。因此,从政策的制定和监管来看,在金融不稳定时期相关部门可以考虑适当向这类公司注入流动性,再由它们带动整个市场的走势,使得政策的落实更加迅速、有效。二是不同类型的事件对股市的影响程度不同,区域性事件比全球性事件对股市稳健性的影响更大,市场对于前者(股市震荡)的抵御能力更弱。三是股市网络节点的影响强度能更好地反映节点的重要性,基于影响强度的蓄意攻击对网络的冲击更大,因此应该重视网络中影响强度大的那些关键节点(系统重要性公司)。四是从短期来看,金融危机和股市震荡对网络连边的稳健性并没有造成太大的冲击,4个时期网络的单步存活比率都维持在较高的水平。但随着步长的增加,网络的多步存活比率出现了急剧的下降,尤其是在步长大于3周(15个交易日)的情况下。这表明整个股票市场网络相关结构的长期稳健性是下降的。