基于灰色预测GM(1,1)模型的陕西省品牌金融机构贷款预测研究

2020-07-22唐亚兰西安财经大学

文/唐亚兰 (西安财经大学)

一、论题研究背景

近年来,陕西省经济快速发展,2018 年,生产总值总量达到24438.32 亿 元, 为 我 省 完 成“十三五”规划目标奠定良好基础。金融机构贷款为资金短缺的企业提供了资金的来源,金融机构贷款是企业主要的筹资方式之一。

商业银行是构成金融市场的主体,因此金融机构贷款中商业银行贷款占了主体。金融机构贷款主要分为长期贷款和短期贷款,金融机构贷款的增加有利于经济健康发展。

从个人消费者角度,金融机构的贷款业务主要为个人消费贷款以及住房贷款等,个人信贷是居民的消费需求体现,消费需求的增加可以促进经济增长。衡量一个地区或者国家的发展状况,通常用经济增长来衡量,金融机构贷款可以反映出经济增长的趋势。

综上,对陕西省金融机构贷款进行预测分析,把握金融机构各项贷款的增长趋势,从而对陕西省商业银行等金融机构信贷业务的开展提出相关建议,并且为当地政府政策的实施具有借鉴意义,从而更好的进行宏观调控,促进陕西省经济平稳发展。

二、金融机构贷款灰色预测GM(1,1)模型的构建与实施流程

灰色系统理论的建模思想是把时间序列转化为微分方程,从而建立抽象系统的发展变化动态模型,即Grey Dynamic Model,简记为GM模型。

(一)子数列选择

首先,根据原始数据,选择子数列。对陕西省金融机构人民币各项贷款进行建模时,本文选择了5 个不同长度的子数 列, 分 别 为2010~2018 年、2013 ~2018 年、2014 ~2018 年、2015 ~2018 年,2016 ~2018 年,分别进行预测运算,通过回代误差比较,最终确定以2014 ~2018年、2010 ~2018 年两个子数列为原始数据。

(二)对选定的子数列进行平滑处理

新的数据序列可以弱化原始数据的波动性,并且增加一定的规律性。

(三)建立白化微分方程与构造累加矩阵

对于序列,建立如下白化微分方程:

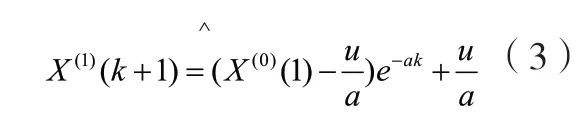

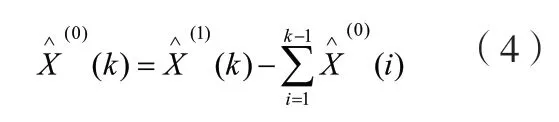

式(1)为GM(1,1)模型的微分方程,表示1阶1个变量的GM模型。

(四)求解系数向量

(五)建立GM(1,1)模型,计算取得预测值

其中,k 为时间序列,可取数据为年,季度,月度,本文所选取的数据是年度数据,所以k 本文取年。

将GM(1,1)模型所得数据经过累减,即得到原始序列的预测值:

(六)回代检验预测结果

将预测出来的金融机构贷款余额与原数据进行对比,并计算其精确度。预测模型的可行性取决于精确度,如果精确度不高,需要重新建模预测,直至精确度较高为止。

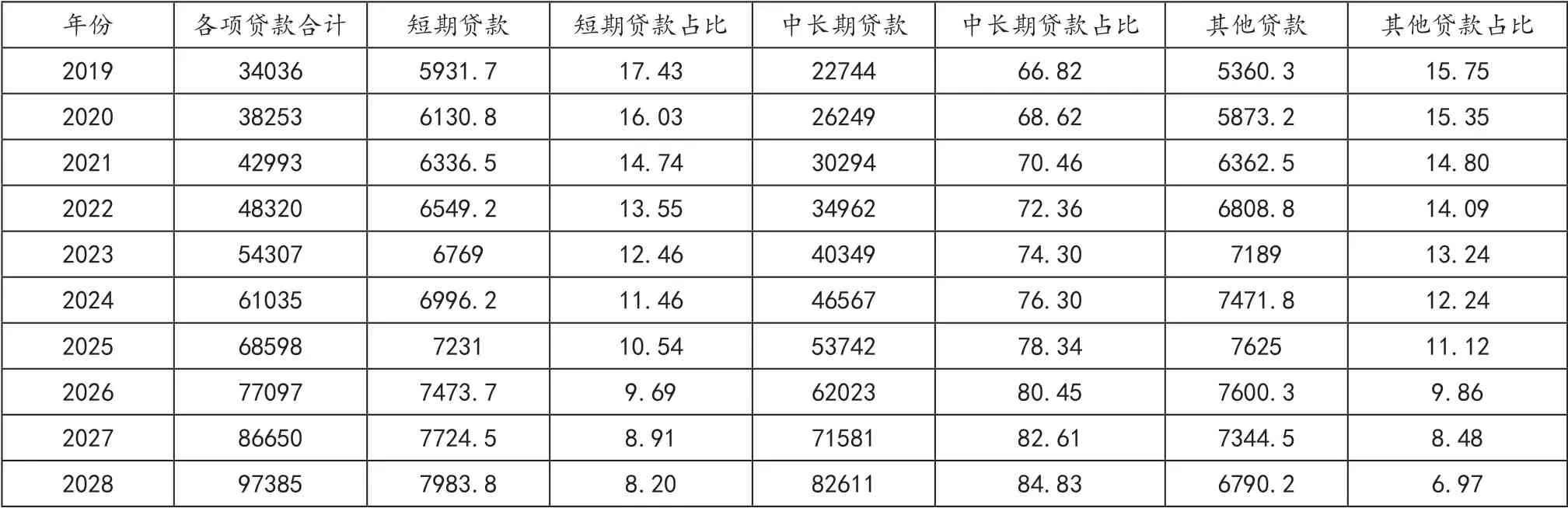

表1 陕西省金融机构人民币各项贷款余额预测值 单位:亿元;%

表2 金融机构贷款灰色预测结果实际还原验证

三、陕西省金融机构贷款灰色预测实证结果

根据上述建立的金融机构贷款灰色预测GM(1,1)模型,对陕西省金融机构人民币各项贷款余额的2014 ~2018 年、2010 ~2018 年两个子数列建立灰色GM(1,1)模型,使用Matlab 软件进行计算, 得到2019 ~2028 年预测值。取2019~2028年贷款余额预测结果,如表1。

表2 从金融机构各项贷款的预测结果看,2017 年各项贷款额精确度平均达到93.10 %,精确度最高达99.08%(各项贷款合计);2018年各项贷款额精确度平均达到97.44%,最高精确度达99.74%(中长期贷款)。总体看预测结果较为满意。

四、结论及建议

随着经济的快速发展,金融机构各项贷款的增长也是大势所趋。根据表2 金融机构贷款灰色预测结果,从各项贷款总量看,总体趋势在逐年递增,其中中长期贷款总额也在逐年递增,所占比重逐年增长。预测结果说明,资金需求者对中长期的贷款需求日益高涨,企业为了获得稳定的资金流,更多的会考虑中长期贷款,中长期贷款的占比增加无疑使得金融机构面临着更大的信用风险。

从短期贷款的预测结果来看,短期贷款总额在逐年递增,但所占比重却在逐年下降,这与总体发展趋势一致。

我国的金融机构承担了资本形成的重任。一是政府引导与银行制度改革,政府要保持经济的稳定增长,应该多引导金融机构将贷款投向非金融企业,必要时候可以运用经济手段。金融机构应当关注国家经济发展动态,不断完善贷款标准体系,适度放宽对高新技术业等中小企业的贷款标准,才能引领经济稳步快速发展。

二是金融监管部门需要防范金融风险,加强内部交易的监管,为金融市场营造一个健康绿色的资金流动循环系统。

三是商业银行等金融机构可以以市场需求为导向,积极开发个性化、差异化、定制化的金融产品。综上,金融机构、政府以及监管机构需要协力促进经济高质量发展。