白酒行业股价估值分析

——以山西汾酒为例

2020-07-22朱希

朱希

(上海大学,上海 200444)

2020年上半年,国际经济动荡,原油价格大跌,中国股市在所难免,出现了系统性风险。而后随着中国经济复苏以及更多投资者对中国市场的看好,中国股市继续一轮慢牛走势。武竞雄(2013)对贵州茅台估值分析中指出,尽管白酒行业成本不断增加,但是其中仍存在隐藏的暴利和虚高。马楠(2020)对贵州茅台估值分析中,白酒行业相对其他行业来说具有超额收益,在剔除了投资性的茅台特性后,对其估值,结果高估约30%-40%。

近年来,随着经济发展及消费升级,白酒行业发展迅速,其中作为清香型白酒领袖品牌的山西汾酒的发展也是不容小觑。2020年上半年,白酒板块个股跑赢上证指数,表现抢眼,山西汾酒股票从151.54元一路走高至174.06元。而后股价开始进行调整,白酒板块指数在7月16日暴跌8.81%,山西汾酒更是直接跌停。尽管如此,白酒整体调整幅度和速度相对于其他行业来说较为迅速,特别是山西汾酒,8个交易日后已经恢复了调整前的水平,并在7月29日又创最高价纪录175.00元。

股价的高涨反映出山西汾酒蕴含的投资价值,但是随着而来的投资风险也日益凸显。股市的动荡和股价的波动对于众多投资者来讲都蕴含着巨大的投资风险。因此,为探索白酒行业的估值,本文选取同样属于白酒板块的龙头企业——山西汾酒,并运用FCFE、PE及PB定价模型探究其股票价值和投资价值。

一、基于FCFE模型的估值分析

在对汾酒集体资产估值时,本文考虑到A公司红利分配不稳定,因此采用股权自由现金流贴现(FCFE)模型进行分析,即以公司历年财务数据为基础,对未来现金流预测,并通过贴现的方法对资产估值,具体为剔除各种经营性现金支出,各种财务义务费用或预期的一些现金流增长所需的全部资本性支出之后,剩余可供股东分配的剩余现金流,即为企业的股权价值。如公式所示:

其中,FCFEt:第t期的公司自由现金流

re:股权资本成本

MVdebt:公司负债的市场价值

通过对A公司相关财务和业务资料分析后,本文认为A公司的发展阶段可以分为高速增长和稳定增长两大阶段,目前处于高速增长阶段。因此,其更适用于两阶段增长模型,具体计算公式如下:

Pn:高速增长阶段末期的股票价格

FCFEt:第t年的FCFE

r:必要的投资回报率

g:增长率

本文提取近10年A公司年度报告财务报表中的数据,并采用R语言进行运算,对山西汾酒未来股权自由现金流进行预测。

假设1:模型通过采用资本定价法估算股权资本成本,设为折现率。

假设2:设定山西汾酒近年来平均增长率为高速增长阶段的增长率,考量到稳定阶段的增长率为与我国GDP增长率大致相当,因此采用GDP增长率作为稳定阶段的增长率。

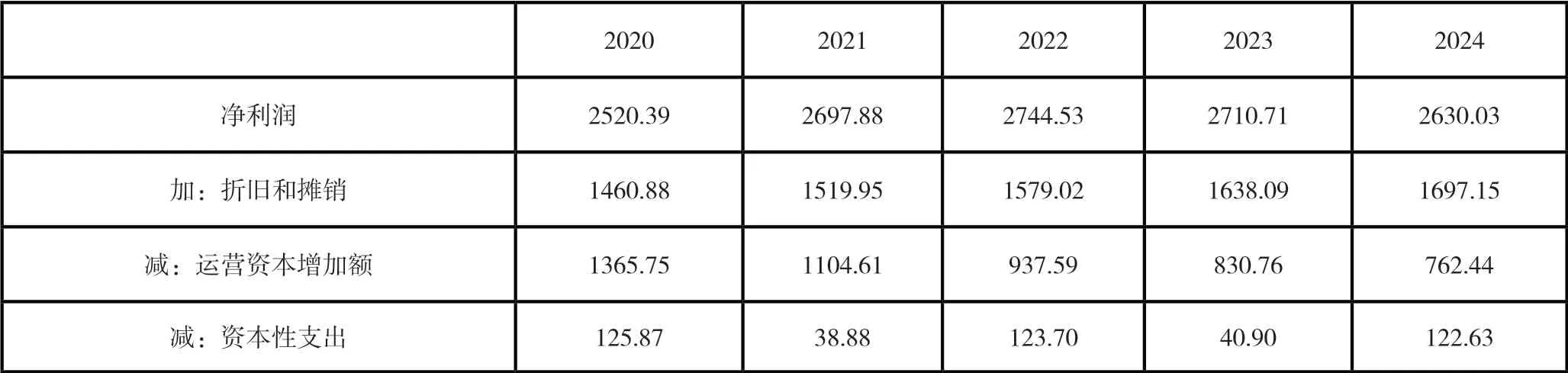

2020年-2025年A公司现金流量预测表 单位:百万元

股权自由现金流 2489.65 3074.34 3262.26 3477.13 3442.11股权资本成本r 11.28% - - - -rf:国债利息率 4.00% - - - -rm:行业平均报酬率 9.68% - - - -beta系数 1.28 - - - -增长率g_n 8.00% 8.00% 8.00% 8.00% 6.00%折现系数 0.898632 0.807542 0.725687 0.652127 -第一阶段预期现值 2237.28 2482.66 2367.38 2267.53 -第二阶段预期现值 - - - - 65191.48企业价值估计数 - - - - 74546.33总股本 871,528,266每股价格 - - - - 85.54数据来源:A公司年度报告财务

经过估算,截至2019年12月31日,该企业市值被高估约5%左右,是正常现象,可能是由于行业特殊性,即白酒在国内市场一直被看好且有较高的预期。

二、简单相对估值模型

相对估值法也是进行企业价值评估的一种常用模型,即通过筛选与目标公司主营业务等方面相差不大的公司作为可比公司,选取其指标并计算均值水平,从而估算出目标公司的企业价值。

鉴于A公司主营业务结构单一,所以本文选取了与其可比较性较大的企业作为比较对象,其中包括贵州茅台(600519)、古井贡酒(00596)、五粮液(00858)及洋河股份(002304)。数据选取2019年12月31日和2020年7月20日可比对象的市盈率和市净率指标,通过加权平均计算行业内平均水平。

(一)市盈率(PE)模型

市盈率一家企业股票的每股股价与每股盈利的比率,反映市场对该公司未来盈利水平能力看好与否的体现。通过市盈率模型,可以将个股股价和公司未来盈利能力相连,衡量某一企业股票的价格被高度或低估。

2019年12月31日:

2020年7月20日①由于山西汾酒(600809)至2020年7月20日的每股收益和每股净资产未公布,因此本文采用同期按同比增长的方式估算所得。:

山西汾酒(600809)截至2019年12月31日收盘,每股价格为89.70元,高于PE定价法计算下的每股价格,被高估约7%。截至2020年7月20日,每股价格152.80元,被高估约7%。

(二)市净率(PB)模型

市净率是一家企业每股股价与每股净资产的比率,从最低限度衡量股价水平相对高低的指标,是相对定价法中更为保守的衡量方式②市盈率估值法中考量的每股收益可能是零或是负值,而市净率估值法中所考量的每股净资产通常为正数,更加稳定。。通过市净率估值法,可以将资本盈利能力与公司价值结合,从而能够将理论与实际股价比较是否高估。一般情况下,市净率越低,投资较为安全。但因为市净率指标与其他因素有关,所以不能直接判断股价被高估或被低估。第一,与企业成长性有关,成长性高的企业,市净率较高。第二,与企业资产特征有关,企业资产质量好,或资产中属于费用资本化的占比较低,或隐性资产价值较大,市净率较高。第三、与行业有关,不同行业的市净率有差异。近一年来白酒行业的市净率均值为8.2左右。A公司股票市净率为12.28,明显高于行业平均水平,具有一定的投资风险。但由于公司成长性较好,资产质量较好,且长期PB市净率稳定偏高,投资风险型较小。

2019年12月31日:

2020年7月20日:

山西汾酒(600809)截至2019年12月31日收盘,每股价格为89.70元,高于PB定价法计算下的每股价格,据保守估计被高估约3%。截至2020年7月20日收盘,每股股价为152.80元,同样高于计算水平,据保守估计被高估约3%。

综上所述,通过绝对定价法和相对定价法的计算,山西汾酒(600809)被高估范围在3%-8%中。无论是2019年的数据还是2020年7月20日的数据都反映出,市场投资者都对山西汾酒(600809)未来发展和盈利有很高的预期,所以估值偏高。

三、总结

在用理论估值去衡量白酒个股真实水平时,还需要考虑行业的特殊性。实际上,白酒行业处于一个较难准确估值的情况。白酒行业由于其本身在中国市场中处于“屹立不倒”的稳固地位,因此估值偏高,如果仅基于财务数据理性估值为衡量标准,反而会产生一定的偏差。

通过基于2019年财务数据的绝对估值法和基于2020年7月20日市盈率和市净率估值法估值,本文认为山西汾酒(600809)被高估3%-7%左右,如果希望估值更精确,还应该对数据加以处理,如敏感性分析等。结合公司的未来预期增长及目标规划,人们对其未来盈利和发展都有好预期,是该股票被高估的重要原因之一。

从目前来看,山西汾酒未来走势在一定程度上仍会受股市整体行情影响,横向震荡,但总体向好,通过对其基本面及估值分析,A公司仍具有较强的发展空间和明朗的发展前景,适宜中长期投资。尽管山西汾酒的基本面发展态势良好,但投资者仍然应当谨慎投资。