山西汾酒:步步登高 渐入佳境

2023-06-19李东

李东

疫情三年,加剧了中国白酒板块的分化趋势,龙头公司继续快速奔跑,而大众品牌则纷纷陷入增长停滞,乃至萎缩。

山西汾酒无疑是朵业界奇葩。疫情三年,其营收及增速丝毫不减,从2019年的119亿元,狂飙至2022年的262亿元。

汾酒复兴,正渐入佳境。

复兴大趋势已经确定

汾酒,正在全力冲刺。

其动力,仍是那个“汾老大的复兴梦”。

山西汾酒的年销售量,已经从2015年的3.5万千升,升至2022年的17.7万千升。

若不考虑专做超低端白酒的顺鑫农业(000860.SZ),山西汾酒这个数据,已经远远大于五粮液(000858.SZ)2022年的销售量12.7万吨;非常接近销售冠军洋河股份(002304.SZ)2022年的白酒销售量19.5吨。

在汾酒全力提升销售量的这些年,中国白酒行业正在发生逆向剧变。

国家统计局数据显示,2022年,全国规模以上白酒企业完成酿酒总产量671万千升,同比又下降了5.6%。

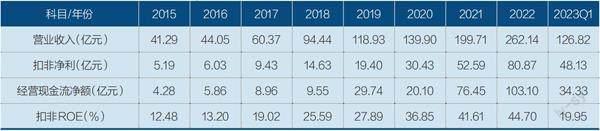

表1:山西汾酒2015-2023Q1业绩一览表

资料来源:山西汾酒历年财报。制表:颜斌

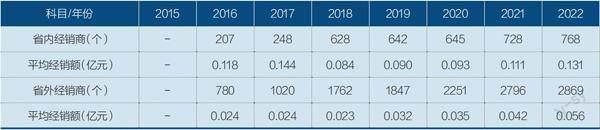

表2:山西汾酒省内、省外经销商个数变化

资料来源:山西汾酒历年财报

中国白酒总产量不断下降,并非疫情所致。这个趋势,早在2016年已经确立。此后,总产量逐年下降,到2022年,比起2016年的产量已经腰斩。

在这场已持续多年、且未见尽头的白酒“缩量竞争”中,拥有“汾”“杏花村”“竹叶青”三大著名品牌的清香巨头山西汾酒(600809.SH),奋力追赶,营收、利润和ROE指标步步登高,终于奠定了自己“白酒四强”的强势地位,见表1。

从表1可以看到,2015年-2022年,山西汾酒营收从41亿元攀升至262亿元,增长了近6倍;扣非净利润从5亿元攀升至81亿元,增长超过15倍。

而衡量公司盈利能力的扣非ROE,在2017年接近20%后,就一路快速攀升。2022年,该数据已经高达近45%。

须知,在整个A股中,能长期达到20%以上ROE的公司,都是吉光片羽的宝贝疙瘩。

山西汾酒的经营性现金流净额,2015年-2023年Q1的总和为292亿元,该数值大于2015年-2023年Q1扣非净利润的总和267亿元。

这表明,山西汾酒经营状态良好,并未用赊销等激进手段催动营收和利润增长,现金流极为健康。

纵观山西汾酒2015年-2023年Q1的各种财务数据,可知其强势崛起的趋势,已具全面确定性。即便未来遭遇市场周期性波折,也无法逆转这种根本性大趋势。

除非,山西汾酒未来频频犯下战略性错误。但这种概率,微乎其微。

山西汾酒做对了什么

许多分析机构认为,山西汾酒之所以能实现快速奔跑,是因为以下几点:

(1)掌门人袁清茂年富力强,善于财务核算,战略站位高大上。2022年,是汾酒管理现代化基础年,公司围绕这一主题,进一步完善“大监督”体系,深入推进重大项目立项研究,不断筑牢知识产权保护基础,有效降低企业运营风险。另外,公司围绕“全面推动汾酒高质量发展, 又好又快地扎根中国酒业第一方阵”的复兴目标, 坚持高标准组织推进;

(2)成功实现了管理层激励,大大提升了管理层对自身价值的认可和公司归属感;

(3)引进战略合作伙伴华润,在渠道和管理上起到了巨大的协同效应;

(4)等等等等。

这些说法,完全正确,但多集中于对“道”的探讨;事实上,汾酒的复兴,其最直接、最有效的手段,是“术”,即重启全国化、产品高端化,量价双轮驱动。

历史上,山西汾酒曾五次蝉联“国家名酒”;上世纪八九十年代,汾酒厂曾是全国最大的白酒生产基地,产量、产能曾占到全国名酒的一半,当之无愧的“昔日汾老大”。

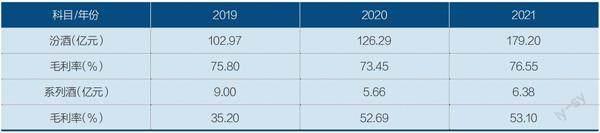

表3:山西汾酒2019年-2021年销售结构和毛利率

資料来源:山西汾酒历年财报

表4:山西汾酒吨酒售价变化

资料来源:山西汾酒历年财报

后来,汾酒沦落了,一度缩回山西本埠,从全国名酒沦为“山西名酒”。

经过2013年-2015年的行业深度调整,山西汾酒开始重启全国化,见表2。

目前看,省内经销商虽然数量偏少,但质量较强大,单商年平均销售额超过了1300万元;而省外经销商的单商年平均销售额,仅为500多万元,不足省内水平的二分之一。

但是,省外招商的“人海战术”,却成功扭转了山西汾酒的省内外销售结构。

在2015年,山西汾酒的省内省外销售比例为57%∶43%;如今,此比例已经被颠覆,省内省外销售比例变为40%∶60%,省外份额占到六成。

汾酒已经成功实现了重启全国化。

山西汾酒旗下,拥有三大知名品牌——“汾”“杏花村”“竹叶青”,其中汾酒品牌,包括四大系列,即青花、巴拿马、老白汾和光瓶玻汾。

在2019年-2021年,山西汾酒将产品区分为“汾酒”和“系列酒”,系列酒即为杏花村系列,见表3。

从表3可以看出,这一时期,汾酒系列的销售开始狂飙,而系列酒却发生了萎缩。

除了“汾”和“杏花村”两个品牌外,山西汾酒的另一主力,是“竹叶青”牌配制酒。一度,山西汾酒的高管曾对此产品寄予厚望,但从2021年的数据看,其12.5亿元的营收,以及其较低的毛利率,仍是难堪大任。

表4是山西汾酒2015年-2022年的白酒千升售价变化表。其中可以看出,八年间,山西汾酒将其白酒的千升售价,从11.6万元提升至14.8万元。

究其原因,是汾酒产品结构的“抓两头带中间”。山西汾酒的收入增长,大幅度依赖高端青花汾酒和低端的光瓶酒玻汾。青花汾酒以高质高价取胜,而玻汾以低价放量取胜,50元价格带纯粮固态发酵绝无竞品。玻汾的放量,一定幅度拉低了千升售价。

在2015年-2022年的营收增量中,山西汾酒销售量提升带来营收增长163.96亿元;千升售价提升带来的营收增长为56.89亿元。

可见,山西汾酒的绝大多数营收增长,主要来自销量增长驱动;来自千升售价提升的驱动因素,则占比较低。在销量已经达到行业高峰之时刻,大幅度提高千升售价,大幅度推动产品线高端化,将是山西汾酒下一步的核心任务。