客户集中度、地区金融发展与公司债务融资

——来自我国上市公司的经验证据

2020-07-17李娜吴静桦博士湘潭医卫职业技术学院湖南湘潭411104湖南工商大学会计学院湖南长沙410205

李娜 吴静桦(博士)(湘潭医卫职业技术学院 湖南湘潭 411104 湖南工商大学会计学院 湖南长沙 410205)

一、引言

融资作为企业重要的财务活动,其对优化企业资源配置效率和保持企业持续增长有着至关重要的作用。目前公司融资主要有股权融资和债务融资两种方式。处于经济转轨时期的中国,由于股权融资通道尚未完全市场化,多数公司无法通过发行股票筹集资金,使得债务融资成为公司融通资金的最主要来源。然而,债务融资的独特支付结构导致公司不可避免地存在债务融资风险。一般来说,公司为债务融资支出的资金越多,其债务融资风险越高,较高的债务融资风险会影响公司的经营绩效和持续发展。了解和剖析债务融资成本影响因素,对公司保持自身健康经营、提高核心竞争力意义重大,对防范化解重大经济风险也至关重要。

20世纪80年代以来,供应链管理在全球范围内逐渐兴起,客户是公司供应链管理的核心组成部分,而客户对公司财务活动的影响也随着供应链管理方面的兴起受到学术界的关注。客户集中度可以反映客户与公司的紧密程度,它为研究供应链与公司财务活动两者关系提供了较好的切入点。鉴于客户在供应链的重要地位以及客户集中度良好的计量属性,大量学者已从公司业绩、银行贷款、税收规避和审计费用等方面,考察客户集中度对公司的影响(Patatoukas,2012;Campello and Gao,2017;王雄元等,2014;江伟等,2017;曹越等,2018)。在公司债务融资方面,目前国内外研究主要聚焦于客户集中度对公司贷款规模、贷款类型和贷款期限结构等方面(Campello and Gao,2017;江伟等,2017;李欢等,2018),而对债务融资成本的研究相对较少。即使近期国外研究开始涉及客户集中度与债务融资成本,但考虑到我国上市公司客户信息披露制度与国外差异较大,并且我国上市公司披露客户集中度的信息更加客观,可以降低研究中的样本选择偏差问题(Eills et al.,2011;江伟等,2017),有利于厘清两者间的真实关系,因此专门研究我国上市公司的客户集中度与债务融资成本仍有较大的理论意义。

基于上述研究背景,本文利用我国A股上市公司2011—2017年披露的客户相关数据,详细研究公司客户集中度与债务融资成本之间的关系。

二、理论分析与研究假设

传统观点认为,客户集中度的增加主要对公司带来消极的影响。原因表现为:一方面,客户集中度越高,公司对客户的依赖度越大,客户在谈判中的议价能力越强。随着议价能力的增强,客户容易侵占公司利益,比如要求公司降低产品价格、增加商业信用额度,损害公司经营业绩,占用公司更多的现金流、迫使公司进行更多的负债,甚至抑制其创新活动(Gosman et al.,2004;Kale and Shahrur,2007;Inderst and Wey,2007);另一方面,客户集中度越高也在一定程度上意味着较高的经营风险。一旦主要客户中断与公司的交易关系或者出现财务困境、甚至破产清算,将会导致公司现金流减少,使得经营业绩快速下滑(Hertzel et al.,2008 ;Dhaliwal et al.,2014 ;Kolay et al.,2015)。基于以上两方面的原因,具体到公司债务融资时,借款人会考虑客户集中给公司带来的利益侵占和经营风险,在借出资金时,他们可能要求公司承担更高的借款成本,以降低这些资金无法按期收回的可能。

然而,近期支持客户集中度对公司积极作用的观点逐渐增多。进入“互联网+”新时代,市场竞争已由公司间的单独竞争转变为全供应链之间的竞争。当公司客户集中度较高时,意味着公司存在重要的客户,这对于保障公司销售收入和提升股票市场表现有着积极的作用(Patatoukas,2012),也促进了供应链竞争力的增强。同时,当公司客户集中度越高时,客户对公司越重要,公司与重要客户的沟通交流将会增多,这有利于公司与客户之间合作,比如在营销方面的合作,可以降低公司的销售费用;生产方面的合作,可以减少原料存储成本,便于公司更好地组织生产(Kalwani and Narayandas,1995 ;Matsumura and Shloetzer,2015),提高公司的盈利能力。基于上述分析,具体到公司债务融资时,借款人考虑重要客户对公司长期业绩的保障以及公司盈利能力的提高,在借出资金时,他们可能更愿意以较低的借款成本向公司提供资金。

综合上述研究分析,本文提出以下研究假设:

假设1a:公司客户集中度与公司债务融资成本呈显著正相关关系;

假设1b:公司客户集中度与公司债务融资成本呈显著负相关关系。

我国目前正处于经济转轨时期,金融业发展仍然存在不充分不均衡的特点,各地区金融发展水平表现出较大的差异(樊纲和王小鲁,2012)。这将导致在向客户集中度较高的公司提供借款资金时,各地区金融机构的贷款决策和意愿倾向也存在较大差别。一般来说,在金融发展水平较高的地区,金融机构在收集公司供应链上下游企业的日常交易账户、生产经营方面的信息能力也就越强(Diamond,1984;Mester et al.,2007),信息收集能力的提高有利于该地区金融机构更有效地监督公司使用贷款(Rajan,1992;Wu et al.,2011),减轻贷款发放后,公司出现道德风险问题导致贷款无法按期收回的可能,进而降低公司债务融资成本。

基于上述研究分析,本文提出以下假设:

假设2a:在金融发展水平高的地区,公司客户集中度与债务融资成本之间的正相关关系有所减弱;

假设2b:在金融发展水平高的地区,公司客户集中度与债务融资成本之间的负相关关系有所增强。

三、样本选择与研究设计

(一)样本选择

本文利用我国上市公司2011—2017年非金融类上市公司为研究样本。样本期间之所以从2011年开始,是因为我国在2007年开始要求上市公司披露客户数据,但是当时上市公司披露的客户信息不完整,直到2011年才有较多的上市公司完整地披露了前五名客户的名称和销售额。为此,本文手工收集了截至2017年上市公司前五名客户销售额及所占比重信息。同时本文剔除了财务数据以及公司治理数据不完整的上市公司。相关财务数据以及公司治理数据来自于CSMAR数据库和Wind数据库,产权性质数据是根据CCER数据库和CSMAR数据库综合判定确定的。为了消除异常值的影响,本文对所有连续变量上下1%分位数分别进行了缩尾调整(Winsorize)处理。

(二)模型设定与变量定义

为了检验本文的假设,本文设计出回归模型(1)和(2):

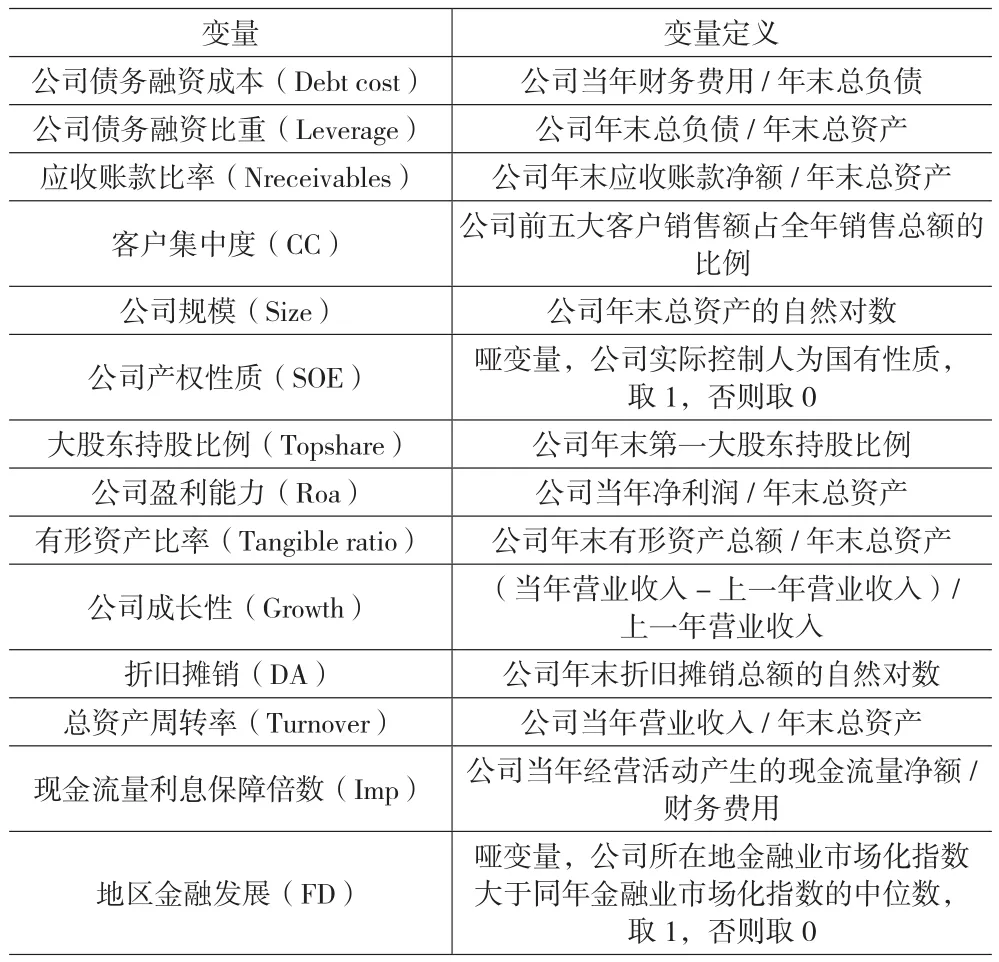

其中,Debt cost为被解释变量,表示上市公司债务融资成本,本文借鉴 Pittman and Fortin(2004)以及蒋琰(2009)的度量方法,利用上市公司财务费用与债务总额的比值来度量债务融资成本,该指标越大,说明公司债务融资成本越高。考虑到解释变量对被解释变量的影响存在延时效应,同时也为了避免内生性影响,在实证检验中本文对债务融资成本做提前一期处理。在模型(1)中,CC为解释变量,表示上市公司客户集中度,本文借鉴陈峻等(2015)、曹越等(2018)以及李欢等(2018)的研究方法,采用上市公司年报披露的公司前五大客户销售额占公司全年销售额的比例来衡量,该指标越大,说明客户集中度越高。在模型(2)中,FD是一个虚拟变量,表示地区金融发展水平高低,如果公司所属地金融业市场化指数高于同期全国各地该指标的中位数,取1,否则取0。CC与FD的交乘项是模型(2)的解释变量。X为模型(1)(2)的控制变量,借鉴之前相关研究成果选取,具体变量定义详见表1,同时模型中加入年度和行业虚拟变量。

表1 研究变量的定义

(三)描述性统计

由表2变量的描述性统计结果可以看出公司债务融资成本(Debt cost)的均值(中位数)为 0.018(0.019),说明该变量呈正态分布,从而保证了检验结果的可靠性。客户集中度(CC)均值为0.295,说明样本中公司前五大客户的销售额占总销售额比重约为29.5%,同时也表明公司的重要客户对其经营发展可以产生重要影响。地区金融发展(FD)均值为0.476,说明样本中有47.6%的公司处于金融发展水平高的地区,金融发展水平高与低的研究样本量大致相当,保证了检验结果的可靠性。

表2 主要变量的描述性统计

(四)相关性分析

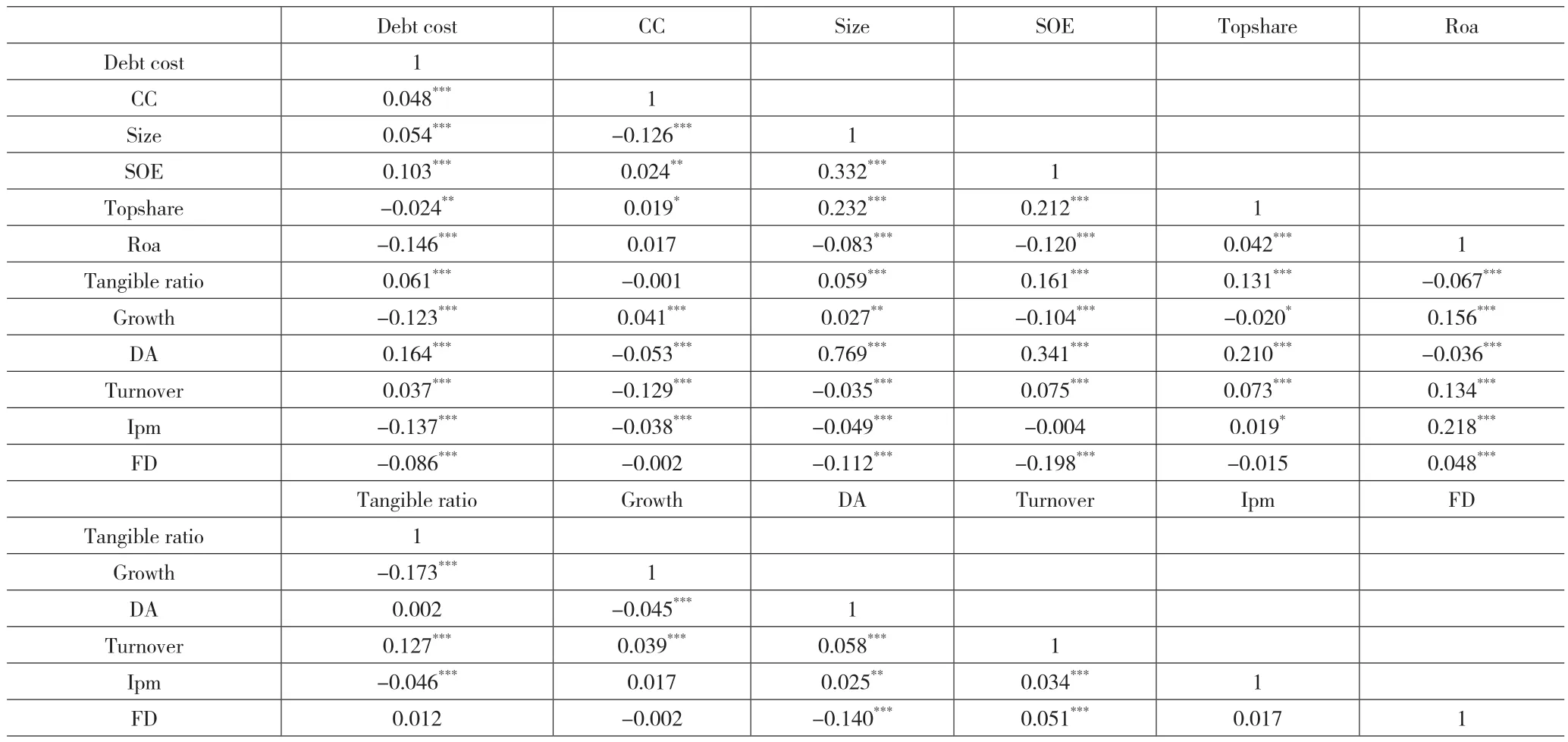

下页表3是主要变量的相关性分析表。解释变量客户集中度(CC)与被解释变量债务融资成本(Debt cost)相关性系数为0.048,且在1%水平上显著,表明客户集中度越高,公司的债务融资成本越大,初步支持了假设1a。其他控制变量与被解释变量债务融资成本(Debt cost)均呈现显著相关性关系,并且均在1%水平上显著,这说明模型控制变量的选择是合理的。另外,从相关性系数大小可以看出,解释变量和各控制变量的相关系数的绝对值都没有大于0.4的情况出现,进而说明模型中主要变量之间不存在严重的多重共线性问题。

四、实证结果分析

(一)实证结果分析

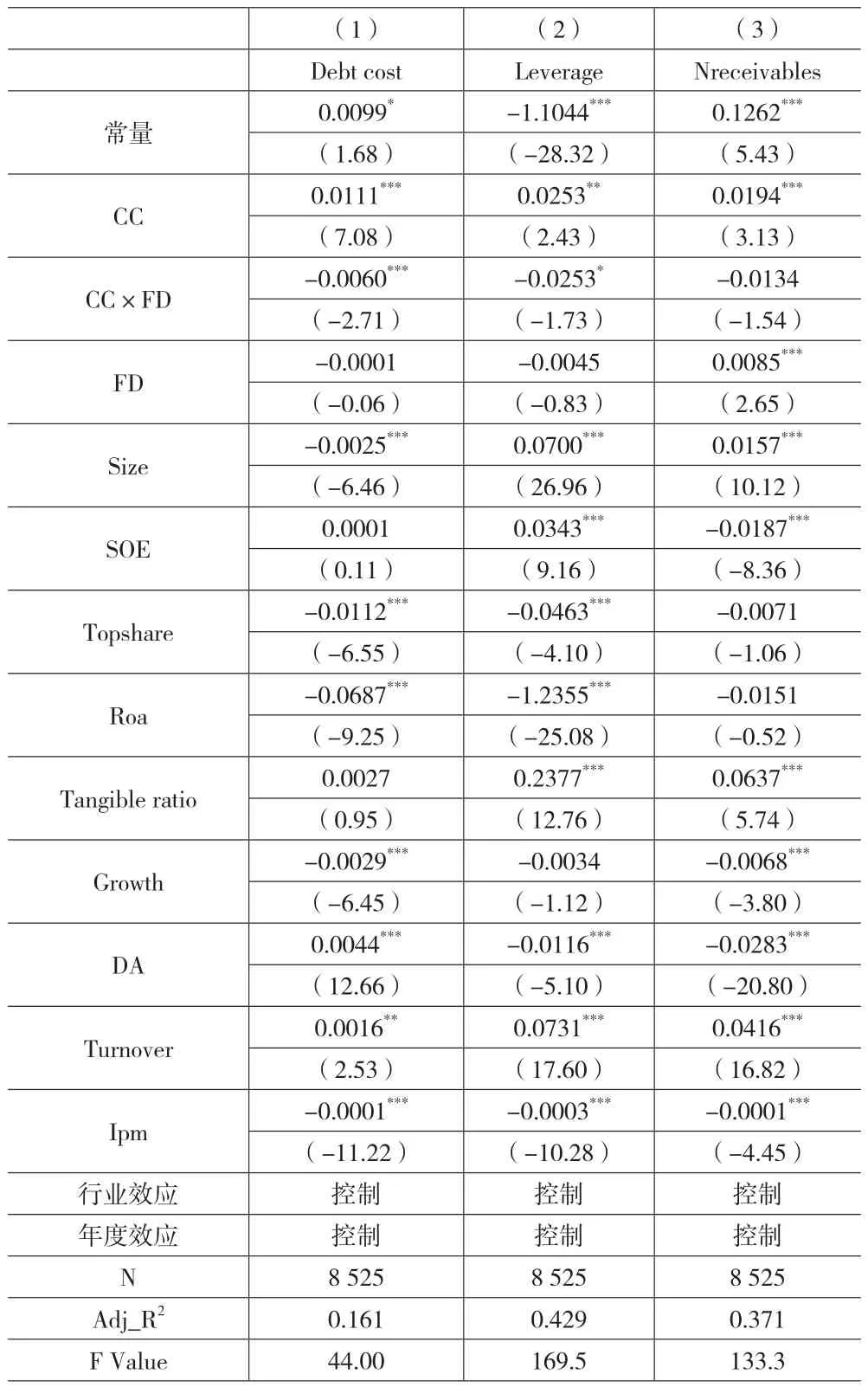

下页表4为客户集中度与公司债务融资成本的检验结果。第(1)列中,客户集中度(CC)的系数估计值为 0.0084,且在1%水平上显著,说明客户集中度越高,公司债务融资成本越高,这个结果与假设1a的预期一致,从而否定了假设1b,检验结果表明借款人认为客户集中度的提高给公司经营业绩带来侵占,增加公司借款未来无法按期收回资金的风险,因此在借出资金时,它们要求公司提供更高的借款利息,进而提高公司的债务融资成本。

上述实证检验虽然发现客户集中度的提高增加了公司债务融资成本,但是对于其中的作用机制却并没有清楚地识别出来,为了厘清客户集中度影响公司债务融资具体的途径,本文进行了作用机制检验。结合之前的理论分析,重要客户对公司债务融资成本增加主要是通过提高公司债务融资比重和增加商业信用额度两条路径实现的,因此本文分别对客户集中度与公司债务融资比重、商业信用规模进行实证回归。机制检验结果具体见表4第(2) (3)列,本文用公司资产负债率(Leverage)衡量公司债务融资比重,用应收账款比率(Nreceivables)衡量公司商业信用规模。为了避免内生性影响,在实证检验中本文对这两个变量做提前一期处理。从表4可以看出,第(2)列客户集中度(CC)的系数估计值为0.0139,在10%水平上显著,第(3)列客户集中度(CC)的系数估计值为0.0135,且在1%水平上显著。这一结果说明,客户集中度越高,公司债务融资比重和商业信用规模越大,证实了上述的推断,表明重要客户会通过迫使公司更多负债、要求提供更多商业信用(赊销行为)侵占公司利益,表现出由于客户集中度提高,带来的公司债务融资成本的增加主要是通过“高负债风险传递效应”和“供应链风险溢出效应”实现的。

表3 主要变量的相关性分析表

下页表5为客户集中度、地区金融发展与公司债务融资成本的检验结果。第(1)列中,客户集中度(CC)与地区金融发展(FD)的交乘项CC×FD的系数估计值为-0.0060,且在1%水平上显著,这个结果与假设2a的预期一致,从而否定了假设2b,检验结果说明,在地区金融发展水平高的地区,客户集中度与公司债务融资成本的正相关关系有所减弱,意味着金融发展水平可以缓解由于客户集中带来的高额负债融资成本。第(2)(3)列是检验地区金融发展对客户集中度与公司债务融资比重、商业信用规模关系的影响,检验结果显示:交乘项CC×FD的系数估计值均为负数,但只有第(2)列的系数估计值是显著的,第(3)列的系数估计值不显著,这表明地区金融发展降低公司债务融资的成本主要是通过缓解“高负债风险传递效应”而非“供应链风险溢出效应”来实现的,意味着地区金融的发展使得公司负债融资更为便利,它们为重要客户占用公司现金流而更多地进行负债融资的动机降低,进而减少负债融资比重,降低高债务规模引发的违约风险,最终使得公司债务融资成本下降。但是地区金融发展并没有使得重要客户对于公司现金流占用情况发生变化,公司的商业信用规模没有出现明显降低。以上检验结果说明,金融发展可以促进社会经济进步,但是目前的金融体系改革还需进一步加强和深化,金融行业高质量的发展任重而道远。

表4 客户集中度与公司债务融资成本

表5 客户集中度、地区金融发展与公司债务融资成本

(二)稳健性检验

1.采用公司当年利息费用与年末总负债之比重新度量债务融资成本,进行实证回归,以检验客户集中度对公司债务融资成本的影响,检验结果与上文研究一致。

2.为缓解遗漏变量对研究的影响,本文采用固定效应模型,控制公司个体和年度效应,检验结果与上文研究一致。

五、研究结论与启示

本文结合我国上市公司独特的客户信息披露制度,首先指出国外研究公司客户集中度与债务融资成本的文献可能存在由于样本选择问题导致研究结果失真的情况,然后利用我国上市公司披露的客户信息,详细研究客户集中度对公司债务融资成本的影响。研究发现,上市公司客户集中度与债务融资成本存在显著的正相关关系,这种正相关关系主要通过“高负债风险传递效应”和“供应链风险溢出效应”实现的。同时研究还发现,在金融发展水平高的地区,客户集中度与公司债务融资成本的正相关关系有所减弱。

本文的研究意义体现在理论贡献与实践启示两个方面。在理论贡献方面,本文考察了客户集中度对公司债务融资成本的影响,不仅为债务融资成本的研究提供了供应链管理方面的一个新视角,而且丰富了国内关于客户集中度经济后果的研究文献。同时,本文研究在一定程度上克服了国外现有研究可能存在的样本选择问题,研究结果更为客观真实。在实践启示方面,本文研究表明,我国金融机构在发放贷款时,会考虑客户集中度提高给公司带来的潜在风险,这对上市公司恰当选择客户对象、防止出现过高的客户集中度提供了经验支持。同时,研究表明,地区金融发展可以在一定程度上缓解客户集中度提高引发的公司债务融资成本增加的情况,这对政府部门推进金融行业改革、强调金融行业高质量发展具有重要的借鉴启示。