中乌皮革产业合作的基础、困境与路径研究*

2020-07-16邓羽佳张庆萍汪晶晶

邓羽佳,张庆萍,汪晶晶

(新疆农业大学经济与贸易学院,新疆乌鲁木齐830052)

一、引 言

中国与乌兹别克斯坦(下文简称乌)的交流历史源远流长,两国在地缘、文化以及经济上,都是联系密切、安危与共的好邻居,真诚互信的好朋友,合作共赢的好伙伴。自1991 年底乌兹别克斯坦宣布独立后,中乌关系快速稳定发展。2016 年习近平主席访乌提出“携手共创丝绸之路新辉煌”,2019 年11 月1 日,李克强总理任内首次访乌指出“中方愿同乌方做开放合作的伙伴”。现今,“一带一路”倡议正从谋篇布局走向精耕细作,中国对接乌国家发展战略,在开放中相互支持、相互促进、发挥彼此优势,方能深化互利合作,共创共享发展机遇。

乌兹别克斯坦发布的《国家发展总体思路》、《中长期经济发展规划》和《2015—2019 年近期及长期发展纲要》均对本国经济发展做出规划:其一,改善并营造良好投资环境,吸引外国优质投资;其二,扩大私营经济成分,鼓励小企业和私企发展,以解决就业改善民生;其三,调整经济结构,引导主要工业领域通过技术、设备工艺的更新改造向现代化和多元化方向发展,提高产品市场竞争力。可见,乌经济发展重点与中国促就业、惠民生、调结构的高质量发展要求不谋而合。中乌对接促就业、惠民生、调结构的产业,释放经济增长潜力,是加深双方合作,实现互惠互利的重要抓手,而皮革产业合作正当其时。

皮革产业是乌轻纺工业和经济的重要组成部分,其制鞋市场需求量大,吸引投资潜力大,就业拉动能力强,具有可观的创汇能力。2018年,乌皮革工业协会成员企业出口创汇总额超过1.5 亿美元,同比增长超过150%,产品远销18国。①具体内容参见驻乌兹别克经商参处《第10届乌国际皮革、鞋类和皮革制品博览会在塔什干举行》,中华人民共和国驻乌兹别克斯坦共和国大使馆经济商务参赞处网站,http://uz.mofcom.gov.cn/article/jmxw/201904/20190402850327.shtml,访问日期2019年7月11日。从2009年6月底乌内阁批准“皮革工业企业现代化改造纲要”计划,到2012 年1 月1 日起取消皮革制鞋工业原材料和配件进口关税,再到2016年12月乌参议院第一副议长发表声明,将制皮作为乌未来改革的主要八大领域之一,这都充分表明,乌对其皮革产业的发展寄予厚望,引进高质皮革产业资本势在必行。而中国正因皮革产业面临的市场增长动力偏弱,利润空间挤压,用工、原料、能源等要素价格居高不下等问题无法进一步激活皮革产业可持续发展动能。①具体内容参见中国产业信息网《中国皮革、毛皮、羽毛及其制品和制鞋业行业发展现状分析》,中国产业信息网,http://www.chyxx.com/industry/201811/689743.html,访问日期2019年8月10日。借助“一带一路”机遇,让中国皮革产业资本发挥原料、技术、市场和产业配套基础的长期稳定比较优势“走出去”,合理配置优质资源,缓解压力刻不容缓。这将为中乌进一步发展皮革深加工,深化经贸合作创造条件,是落实中乌经济发展规划对接的重要内容,也是激发中国产业资本走入沿线国家深耕细作、纵深发展的活力的关键所在。

目前,关于皮革产业合作的研究集中于皮革制造、制皮技术、皮革行业发展现状等方面。学者多认为当今中国皮革产业呈现梯度转移和区域聚集发展的特点,动力源于皮革产业结构优化,而全面提升发展质量是该产业进入规范、整合、调整、升级阶段的关键。为此,制革行业将发力供给侧结构性改革,坚持创新驱动,不断提升可持续发展能力。然而全球贸易保护主义的抬头,绿色贸易壁垒、技术性贸易壁垒、尤其是中美贸易摩擦均对中国皮革贸易产生影响,也直接作用于皮革产业的发展。需要借助中国国际皮革展平台的“开放、包容”的作用,依托中国皮革协会开展对外经贸合作与技术交流,促进中国与“一带一路”国家皮革产业合作。②参见贾宏春《推进绿色制造助力皮革产业可持续发展》,《皮革与化工》,2016年第6期,第39页;梁玮《中美贸易战持续升级,对皮革业影响不容小觑》,《西部皮革》,2018年第19期,第14页;马瑞华《全球贸易保护主义抬头中国国际皮革展“开放、包容”的平台作用凸显》,《西部皮革》,2018年第13期,第14页。关于中乌合作,大多学者认为中国应与乌开展棉花产业合作、农业合作、经贸合作和货币金融合作,通过加强FDI 对贸易显著的促进作用,继续开发对乌出口贸易的市场空间。同时,应重视乌贸易政策环境、产品结构层次较低以及支付问题,重视两国专利制度差异,共建专利保护、运用和纠纷解决机制方面的协调机制。③参见田力、苗海民、温雅《中国与中亚五国棉花合作潜力分析及模式探究》,《新疆大学学报》(哲学·人文社会科学版),2016 年第5 期,第64 页;石岚、王富忠《“一带一路”视域下中国新疆与中亚国家农业合作》,《新疆社会科学》,2018 年第1期,第60页;吴宏伟《“一带一路”视域下中国与中亚国家的经贸合作》,《新疆师范大学学报》(哲学社会科学版),2018年第3期,第97页;郭可为《“一带一路”战略下中国与中亚的经贸金融合作》,《国际经济合作》,2015年第11期,第59页;薛曜祖、黄蕾《“一带一路”背景下中国对中亚五国FDI的双边贸易影响研究》,《新疆大学学报》(哲学·人文社会科学版),2017年第2期,第15页;赵丽莉《中乌(乌兹别克斯坦共和国)专利合作机制建构研究》,《科学管理研究》,2018年第2期,第118页。而针对中乌皮革产业合作的研究还鲜有涉及。因此,本文立足皮革产业,探讨中乌双方合作的基础、困境与路径,以期为“一带一路”倡议下中乌深耕产业合作领域,拓展合作空间提供现实依据。

二、中乌皮革产业合作的基础条件分析

(一)政治合作长期稳定

自1992 年中乌建交以来,建立了高度互信的政治关系并形成了互利共赢的合作新模式。当前,中国特色社会主义进入新时代,中乌全面战略伙伴关系持续深入发展,正走向中乌全天候友谊的发展振兴之路,政治合作将长期保持稳定。首先,2016年12月5日,乌兹别克斯坦共和国中央选举委员会宣布,自由民主党候选人米尔济约耶夫以88.61%的得票率赢得总统选举,总统换届后权力交接平稳,保持了国内稳定。其次,米尔济约耶夫总统自上台以后,多次调整内外政策,改善了和其他四个中亚国家的关系。与周边邻国诸如跨境水资源利用、国界勘定之类的长期难题正逐步妥善解决。同时放松了对国内人员出国和国外投资的限制,全面积极参与联合国、独联体、上海合作组织等国际组织框架下双边和多边合作,取得显著成绩。④参见韩隽、艾丽菲热·艾斯卡尔《米尔济约耶夫主政的乌兹别克斯坦:变革还是沿袭?》,《新疆大学学报》(哲学·人文社会科学版),2017年第5期,第68页;石腾超《中国企业投资中亚地区的政治风险研究》,《俄罗斯东欧中亚研究》,2018年第5期,第138页。最后,目前中乌高层交往、政治互信、互利合作均达到前所未有的高水平,高度契合的战略目标给双方关系发展提供了无限机遇,为中乌皮革产业合作开辟了广阔空间。

(二)资本结合力度加大

中乌皮革产业合作的主体是企业,企业跨国投资意味着产业资本的国际流动与本地化,这也最能体现两国产业合作程度高低。①参见邓羽佳、秦放鸣《中哈产业资本与金融资本的结合》,《中国金融》,2017年第14期,第50页。中乌皮革产业资本结合受推力和引力影响,推力表现在中方鼓励产业资本在全球范围内实现资源配置,而引力表现在乌一直实施系列投资便利性措施鼓励外商投资。如《外国投资法》《外国投资者权利保护法》《关于进一步实现外贸自由化和支持企业主体的总统令》《关于外汇政策自由化优先措施的总统令》《关于完善乌投资和外贸部工作的补充措施的总统令》等对乌国内积极推动改革,对外扩大开放作用显著。截至2019年11月底,约1.03万家外资独资或合资企业在乌运营,中资企业超过1 600家,同比增长38.8%。2019年,乌兹别克斯坦皮革工业协会成员企业计划吸引2.49 亿美元,投资实施皮革工业领域183个项目(包括现代化改造127家企业和新建56家企业),为中国企业赴乌投资皮革产业提供机遇。②具体内容参见驻乌兹别克经商参处《第10届乌国际皮革、鞋类和皮革制品博览会在塔什干举行》,中华人民共和国驻乌兹别克斯坦共和国大使馆经济商务参赞处网站,http://uz.mofcom.gov.cn/article/jmxw/201904/20190402850327.shtml,访问日期2019年7月11日。

中乌皮革产业资本结合除推力和引力外,金融作为一种辅助力量也正在发挥重要的作用。乌金融体系总资产约206 亿美元,虽然规模小,但得益于政府的严格控制,市场波动风险较低。近年来,惠誉、穆迪和标普等世界主要评级机构给予其“稳定”评级。随着“丝绸之路经济带”建设的稳步推进,中国国家开发银行和进出口银行对乌当地多领域的贷款、中乌签订的《中国与乌兹别克斯坦经济技术合作协定银行账务处理细则》均对中乌金融合作产生了积极的促进作用,为解决中国企业“走出去”跨国发展问题作出了贡献,可为深入挖掘具有民生效应和经济效应的皮革产业合作项目提供支撑,并且创造条件。③参见刘文翠、刘遵乐《乌兹别克斯坦汇率市场化改革问题研究》,《俄罗斯研究》,2018年第1期,第120页。

(三)皮革贸易潜力激增

皮革是乌主要出口商品,2017年,乌解除皮革原料产品及其加工品出口禁令后,2018上半年,皮革原料及制品出口约0.35 亿美元,占乌外贸部公布的20 大出口产品第11 位。2016—2018 年乌原皮、皮革、原皮和毛皮制品累计出口3.31 亿美元,年均增速6.7%。

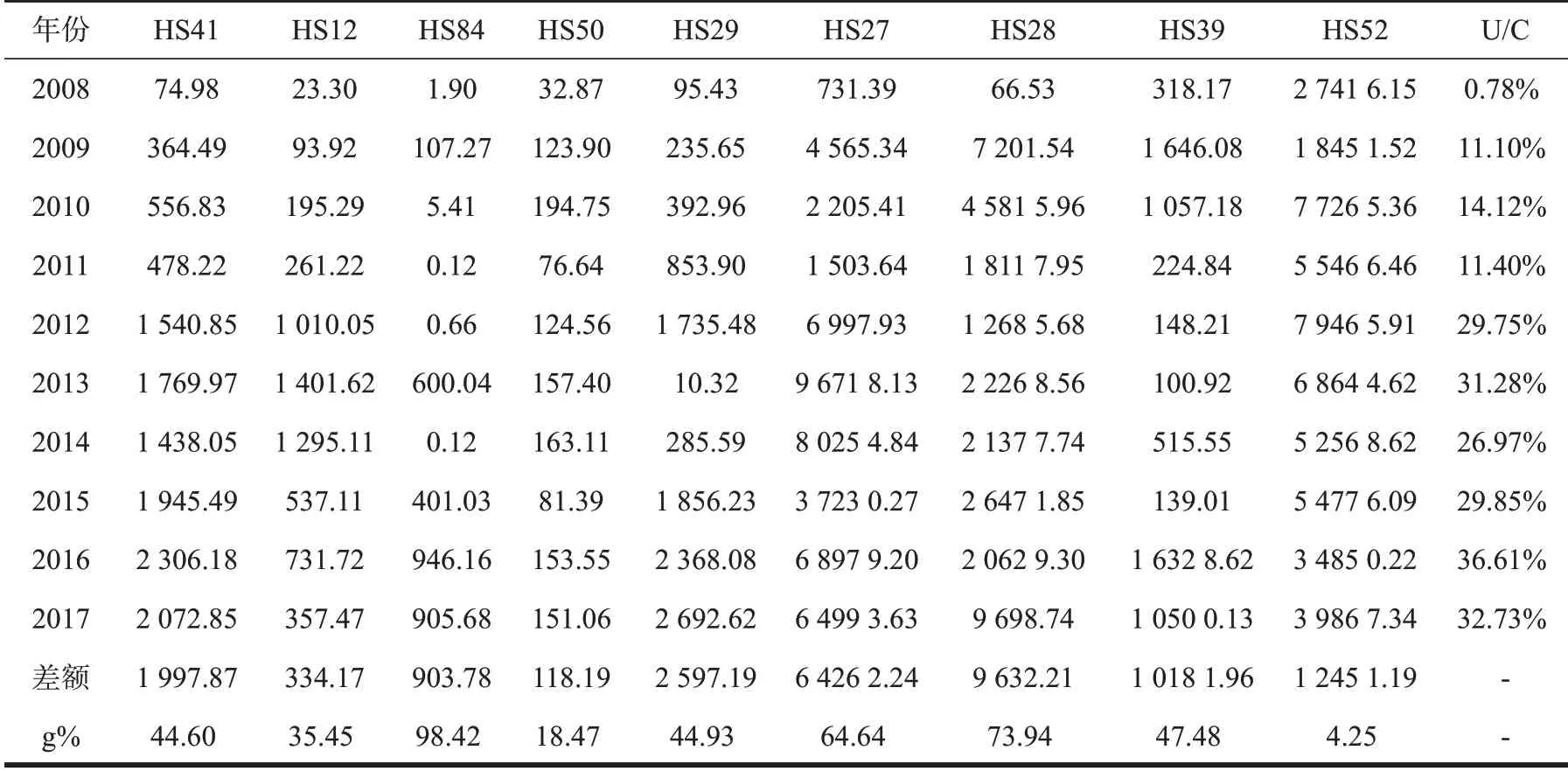

表1 2008—2017年中国从乌兹别克斯坦进口商品情况 单位:万美元

2008—2017 年,筛选出中国从乌进口的时间上具有连续性的9 类商品显示(见表1),除HS27(矿物燃料、油、蒸馏产品等)、HS28(无机化学品、贵金属化合物、同位素)、HS39(塑料及其制品)和HS52(棉花、棉制品、棉布)这几类传统商品以外,皮革在非资源类商品中显示出较大的增长稳定性和时间连续性,自2008 年的74.98 万美元增至2017 年的2 072 万美元,年均增速44.6%。虽然,中国从乌进口HS41类商品规模不大,但是在整个中亚地区而言,乌占据重要地位。2008年,中国从乌进口74.98万美元,从中亚进口9 638万美元,乌仅占比0.78%。2017年,中国从乌进口2 072.85万美元,从中亚进口6 333 万美元,乌占比增至32.73%,年均增速45.38%,远超中亚其他皮革出口国哈萨克斯坦和塔吉克斯坦,显示出中乌皮革商品贸易的巨大潜力。未来乌将推动区域贸易便利化进程,全面引入贯彻“一个窗口”一站式办公系统,提高海关通关和申办许可证效率,缩短现行耗时5 760分钟为国际平均耗时740分钟。乌发展自由贸易和开放国内市场的举措有望促进中乌皮革贸易潜力的进一步提升。

(四)产能合作惠及当地

乌制鞋规模与市场需求缺口比例近1:33,生产能力不足成为其进一步发展的关键掣肘。本地皮革制品厂对于生产能力提升和工艺水平改进上有迫切需求。目前我国制革、制鞋行业大中型企业数量占比分别达20%和28%,小企业皮革服装、皮件、毛皮及其制品行业占据84%、85%和92%的市场份额,发展空间较大,皮革行业产能较乌具备巨大的比较优势。①具体内容参见中国皮革协会《2017年中国皮革、毛皮及制品和制鞋业经济运行年度报告》,中国皮革网,http://www.chinaleather.org/industry,访问日期2019年6月15日。鹏盛工业园系中国在乌首个国家级境外经贸合作区,在推动中乌产能合作,为更多中国企业“走出去”起到引领和示范作用。截至2017年底,鹏盛工业园累计投资1.38亿美元,每年产值超过9 000 万美元,出口创汇约3 000 万美元。16 家中企在园区内落户,涉及陶瓷、阀门、手机制造、肠衣、皮革、轧钢等领域,2017年产值1亿多美元,员工总数1 500 多人,向当地政府纳税上千万美元,解决当地就业1 300 人,被乌方誉为中乌经贸合作的一面旗帜,为促进乌经济发展和社会繁荣作出了切实贡献。②具体内容参见中国纺织国际产能合作企业联盟《走出去!投资乌兹别克斯坦,恰逢其时》,腾讯新闻网,https://new.qq.com/rain/a/20190513A0HDSG,访问日期2019年6月30日。后期中国企业可针对足球、篮球、运动手套、运动衣、皮带、男女皮包等乌本地需求产品上输出技术,以扩大生产,增加品种,提高质量并惠及当地。

(五)企业运营成本较低

小企业的社会重要性取决于小业主阶层的普遍性,小业主和雇员的总数在任何国家发达市场经济中都是最重要的质量特征之一。对于乌兹别克斯坦来说,中小企业在快速适应市场需求方面表现突出。③See Ilkhamova M U, Gafurov J K., Maksudova U.M., et al. Vassiliadis Savvas. The problems of professional training of practice-oriented specialists for small enterprises of footwear and leather production industries in Uzbekistan,Materials Science and Engineering,2017,Vol.254,pp.3.而对于中国皮革企业来说,中小企业适应能力和市场活力较高,在乌相对宽松的中小企业市场环境下,可以缓解国内面临的成本压力,开拓新的利润创造空间。中国企业在乌运营成本较低表现在:

第一,乌劳动力资源较为丰富,成本较低,素质相对较高。由于原材料和产品的标准化程度低,中国皮革加工环节中鞣制削薄、染色配色、配皮等环节的人工成本较高,且已呈现常态化的上升趋势。2017年中国皮革行业重点企业从业人员人均月工资4 678.4 元,同比增长10.2%,涨幅明显。乌是中亚人口大国,近年来人口总数、人口增长率和劳动年龄人口数量保持稳定,可以提供稳定就业人口。据世界银行统计,2017 年乌人均GDP 约950 美元,最低工资为17.2 万苏姆/月(21美元),薪资水平较低,具有一定人工成本优势。这有利于中国投资进入劳动力密集型的皮革行业,从而提高当地工人的工资,带动当地消费,并提升制革技术,形成良性循环。

第二,开办企业成本和电力价格较低。2018年世界银行公布的营商环境指数中,乌开办企业和获得电力的情况位于190个国家排名的第11和第27 位,优于地区平均水平。④具体内容参见世界银行《Doing Business 2018:Reforming to Create Jobs》,世界银行网站,https://openknowledge.world bank.org/handle/10986/28608,访问日期2019年9月11日。乌国内生产的电力价格比发达国家工业消费者所支付的平均价格低1/4,为小企业的发展创造了条件。例如,浙江温州瓯海鞋业公司在乌兹别克斯坦塔什干州杨格尤尔市建立的兴隆鞣革厂,凭借当地劳动力优势,以略高于当地其他企业的薪资标准培养了一批稳定的熟练技工队伍,为解决当地就业,培育扩大投资能力,建成年加工牲畜皮60万张、制鞋400万双的皮革加工和制鞋综合体做出了努力。

(六)皮革市场需求可塑

乌超过3 000 万人口的消费市场,是连接中亚、独联体、东亚和西亚以及欧洲市场的关键枢纽。立足本国地缘优势,乌要求其投资和外贸部以及皮革工业协会(Uzcharmsanot)包括鞋类和箱包产品在内的皮革制品出口量提高一倍,缩小目前乌皮革和制鞋业出口至少13 亿美元的缺口。①具体内容参见中国皮革协会《乌兹别克斯坦要求扩大鞋服业出口》,中国皮革网,http://www.chinaleather.org/front/article/110767/6,访问日期2020年1月3日。同时利用乌兹别克斯坦皮革协会举办的乌兹别克斯坦国际鞋、鞋材展(Uzbekcharmpoyabzali),吸引来自中亚、俄罗斯、欧洲、亚洲等地的专业买家及从业者。发达国家企业已经开始瞄准乌市场需求投资生产,皮鞋工业协会也在研究深化与俄、中、意、法等国制鞋企业合作的可能性。2019 年乌法合资企业Vodiy—Shoes 已投资850 万美元专门生产高端真皮皮鞋,成为第一家拥有自动化生产线的制鞋企业。这均从侧面反映出,乌皮革市场需求非常可观。

从乌皮革消费者市场的特点来看,主要表现在商品种类少、产品生命周期短、专业技术性不强、替代品不足、交易市场小且分散、购买行为易受广告宣传影响和诱导、商品需求区域差异性显著等。乌呈现明显的二元结构,以塔什干为中心,放开人口流动限制后,乡村与城市消费者对于皮革产品的需求差别巨大。如乡村男性对红色或绿色皮鞋情有独钟,而塔什干市消费者受西方欧洲文化、环境、流行时尚、经济开放程度的影响,更倾向于选择高质轻奢产品。据境外投资企业(机构)备案公开名录显示,与皮革有关的中国境外投资企业共计23 家,主要投资目的地为中国香港(5家)、德国(4家)、柬埔寨(4家)和越南(2家),主营皮革及其制成品、箱包皮具、皮带等。投资乌兹别克斯坦的仅有中国“卡尔希皮革合资公司”一家企业。这从一定程度上反映乌本土皮革制品市场亟待开拓,相比资源类、建筑类、国际工程类等大型企业而言更具备灵活性、开创性和需求市场规模可塑性。

三、中乌皮革产业合作的困境因素分析

中乌皮革产业合作确实具备一些良好的基础条件,刺激中国皮革产业资本流入乌兹别克斯坦。但是开展合作仍然存在困境因素,主要体现在乌法规突变、税负较高、营商环境建设滞后、物质基础支撑较弱、产业承接渠道不畅、资金融通难度较高、消费市场拓展不易等方面。

(一)法规突变、税负较高

乌政策法规多变,审批程序复杂,政府部门时常易人,给中国皮革企业向乌“走出去”造成一定难度。

其一,关税管理措施的突发性修订与频繁改变。近15 年来,乌于2005 年11 月、2008 年4 月、2009 年8 月、2015 年8 月发布《关于整顿对外经济业务的补充措施的决议》《关于进一步采取措施调整乌兹别克斯坦对外经济活动的命令》等文件,均对提高进口产品关税进行相应调整,以保护本国企业和促进本国生产发展。2019年7月乌外贸部讨论实施提高进口产品关税,较以前关税水平平均提升3.1 个百分点(由5.9%上升到9%),大幅减少免征关税商品品种(由62.7%降至40.1%)。关税税率政策的频繁变动会很大程度上加大中国皮革企业进入乌市场的难度。

其二,税负水平相对较高。乌税制实行属地原则,主要税赋种类包括法人利润税、法人财产税、增值税、消费税、公共事业和社会基础设施发展税、道路基金、退休基金、中小学教育基金扣款等,经营主体税负水平总体较高。根据世界银行2017 年营商环境指数,乌在缴纳税款这一分项指标中排名第138位,前沿距离为59.06%,同比增长1.1个百分点。乌目前尚未加入世界贸易组织,根据《海关关税法》实行进口、出口、季节及特别关税。为保护本国市场,乌大多数进口商品关税税率水平较高,且非关税限制措施较多,主要通过禁止进出口、进出口许可证和进口配额进行调节,具有明显的倾向性。如,根据1871号总统令中“附件4”的规定,皮革和皮草原料、包括卡拉库尔羊羔皮产品禁止出口。但是准许《UZBEK KORAKULI》股份公司在政府批准的数量范围内出口卡拉库尔羊羔皮及其原料。

(二)营商环境建设滞后

乌自独立以来,制定多部法律法规健全和完善国家法律体系,推进政治经济体制改革,并力图为外商投资营造良好的政策环境。但是,根据世界银行2017 年营商环境指数显示,乌商业环境排名为87 位,同比下降5 位,与前沿距离为63.03%,同比上升0.35个百分点。营商环境直接影响了引资规模和投资利用效率。总体来看,乌营商环境的建设滞后于引资的力度,主要受限于国内法治基础较为薄弱、腐败形势严峻、决策权不透明、商业环境便利化不高、行政效率低下、审批程序较为烦琐等方面。

早在2016年,国际危机组织发布报告《乌兹别克斯坦腐败问题的解决》就指出,乌前总统卡里莫夫执政时期,精英阶层依靠腐败谋利,政府通过严苛的层级制度维持控制,腐败形式严峻,少数政治家手中同时拥有政治和经济权力,受执法机构和安全部门庇护,导致决策不透明度高。尽管乌国内实行反腐败措施,但官僚主义现象仍然存在,行政管理水平依然急需改善。2018年国际反腐败非政府组织——透明国际发布全球清廉指数,乌得分23 分,在180 个国家和地区中位列第158 位,位于哈萨克斯坦、吉尔吉斯斯坦、俄罗斯、塔吉克斯坦之后。这从一定程度上反映出乌政治领域存在的诸多问题对经济系统和商业环境的影响是长期的,会对在乌从事皮革相关业务的企业造成影响。

(三)物质基础支撑较弱

乌2015年前常年保持在8%以上的增速,积累了相对较好的发展动能。2019年乌经济将进一步保持中速增长势头,前景较为乐观。但是,乌市场开放度有限,融入全球经济的程度不高,宏观经济发展的物质基础仍有待健全和提升,这会影响中乌皮革贸易的深度和广度。其一,表现为市场经济改革面临诸多障碍。这不仅来自国际市场需求疲软、国际大宗商品价格下跌、俄罗斯经济衰退等因素,影响天然气、棉花等资源性产品出口收入下降,进而影响皮革产业相关规划的实施;也来自乌经济结构单一造成的工业基础较为薄弱,无法在短期内为改革皮革工业提供必要的转型支撑,缓解调结构过程中的经济增长承压。其二,乌皮革工业基础设施老化程度严重,需要进行现代化改造。其迫切需要大量资金支持改革进程,但短期内难以根本好转的法制经济环境令投资者望而却步。其三,外资流入领域集中,有效利用不足。大量外资流入乌对其经济发展起到了一定的促进作用,集中在工业、外贸、建筑业和农业等领域。但是流入先进技术领域、从根本上改变乌国内生产潜力的有效投资较少,尤其是流入皮革领域的投资更少,这阻碍了中国企业进一步在乌开展皮革深加工和优化皮革产品结构的合作。

(四)产业承接渠道不畅

轻工业是乌主要产业之一,在棉花纤维、丝绸、羊毛和皮革加工方面有着悠久的传统,这些领域的发展对深化乌市场化改革,促进其生产技术和技术设备现代化,实现股份制企业治理体制的现代化发挥了重要作用。①See Bachtijarzhan Mullabaev. Development of light industry branches in Uzbekistan based on vertical integration,Бюллетень науки и практики,2017,Vol.10,pp.178-184.乌轻工业相对中亚其他国家有一定技术基础,承接中国皮革产业转移的吸引力相对较强。目前中乌皮革合作模式基本以工业园区和小型企业自主投资为主。鹏盛工业园区的建立和发展,在一定程度上实现了外资带动型产业集聚,16 家中国企业的入驻带动了市场信息、产品制造、销售渠道和服务产业的结合。但是,关于皮革产业的运输、产权、劳动力等要素市场相配套的市场体系并未形成,皮革产业的转移相对来说较为困难。乌更希望的是创造从原材料加工到配送成品上门的完整皮革产业链条,这也在其2019年年底推出乌兹别克斯坦—土耳其制鞋和皮革集群计划中得以呈现。目前存在的困难有:

首先,乌本地几乎没有规模以上的制革企业,难以形成初级原材料—产品加工—产品深加工—产品精深加工的完整产品链。从事皮革生产和销售的企业多以手工作坊形式为主,大多凭经验生产,基本没有研发创新能力,靠低成本原材料、廉价劳动力获得有限利润。乌皮革企业虽然以高附加值产品和本土化生产为主线,但中小企业的皮革产品中低端产品占比过高,高档产品少。高档次产品也是以贴牌加工为主,缺少自主品牌,导致产品质量低、产品附加值小,出口单价低。同时,受限于设备条件,资金、信息、人才、技术等制约了产业共性、关键性技术的研发,无法有效减少资源消耗,降低生产成本,无法形成主导产品链,延伸产品链和副产品链,更缺乏对现有区域产业结构、产品结构、技术水平、经济和环境的可行性把控。①See Tasca,Andrea Luca, Puccini Monica. Life cycle assessment of retanning, fatliquoring and dyeing, Journal of cleaner production,2019,Vol.226,pp.720-722.制革厂的复染、增肥、染色等环节对环境和人体健康等问题也难以有效解决,阻碍适合区域经济发展的稳定产品链结构和具有发展潜力的产品链结构的形成。②See Chen Mianhong,Duan Youdan,Dong Limin,et al.Country—level life cycle assessment of carbon footprint in processing of bovine upper leather,Journal of The American Leather Chemists Association,2019,Vol.114,Iss.6,pp.194-196.

其次,原料皮供给的不稳定性是制约中国企业在乌发展皮革业的关键问题。乌原料皮市场无序化程度高,市场规模小且分散,产品单一,信息交流闭塞,经营理念普遍跟不上时代需求,增值链短,附加值低,缺乏终端产品,经济效益不高。虽然Danylkovych 和Romanyuk 认为拓展皮革材料性能和提高质量是发展乌皮革现代化生产和扩大国内外市场的先决条件,但是受限于畜牧业单家独户的小规模经营模式,在良种繁育、牲畜放养、草场保持、饲料配给等方面标准化程度仍然很低,同时受养殖、屠宰、运输和防腐保存技术的影响,原料皮革质量参差不齐。③See Danylkovych Anatoliy,Romanyuk Oksana.Research of consumer properties of leather filled with the use of electroactivated water reagent solutions,Восточно-Европейский журнал передовых технологий,2016,Vol.4,Iss.6,pp.23-24.此外,乌本国的皮革工艺水平限制皮革难以有高效的抗拉强度和撕裂强度,产品种类拓展和产品品质提升的条件不够。④See Li Chengtao, Han Mimi, Qiang Taotao, et al. Recycling of raw materials(collagen protein)in the leather industry-high value added application of leather solid waste,Journal of the Society of Leather Technologists and Chemists,2017,Vol.101,Iss.5,pp.237-238.

最后,缺乏配套的政策、技术、人才培育、信息咨询等各方面的支持和服务,企业发展后劲不足。乌新型皮革和鞋类工厂配备CAD(Computer Aided Design)—CAM(Computer-aided manufacturing),即计算机辅助设计和计算机辅助制造系统,但其侧重鞋类、皮革加工等专业化操作的工人和管理人员还需培训。塔什干纺织和轻工业研究所面向中小企业开设的专业有“皮革和鞋类服务”“鞋类工艺”“鞋类、皮革和小型制蜡”“鞋类、皮革和毛皮、皮革和小器具设备维修”等16个具有高市场需求的专业,仍缺乏“鞋类材料装配师”“鞋面裁缝师”等专业,造成皮革和鞋类行业制造周期所需专业的不完整。这其中有政策支持的不充分因素,也有专科院校对接企业组织培训的不规范因素。虽然乌中小型鞋类和皮革企业数量增长快,但与之匹配的专业培训体系却尚未形成,导致中国皮革企业寻找符合自身生产能力的合资企业的成本较高,难以短期建立自身核心技术的产品价值链,从市场直接雇佣符合条件的员工。

(五)资金融通难度较大

中国企业在乌投资生产也面临资金短缺问题,在乌融资会面临诸多限制。其一,乌商业银行贷款利率居高不下,货币持续贬值造成金融风险加大。2016年,乌再融资率为9%左右,2017年6月,乌央行宣布提高至14%,2018 年9 月25 日起提高至16%,金融领域风险快速增长。自2007 年起以来,乌货币苏姆贬值呈现出常态化的特点。据乌央行数据,从2009年8月15日到2019年8月15日,苏姆兑换美元、欧元、卢布和人民币,分别贬值83.2%、78.66%、62.12%和19.43%。仅2018年8月15日至2019 年8 月15 日,兑美元、欧元、卢布和人民币分别贬值12.29%、10.47%、15.63%和9.75%。⑤数据来源于乌兹别克斯坦中央银行网站,http://www.cbu.uz/en/arkhiv-kursov-valyut/,经作者整理计算得出。美元、人民币和苏姆兑换汇率的变化将随时增加中乌皮革产业合作双方的交易成本风险。其二,中资企业不能使用人民币在当地开展跨境贸易和投资合作,缺少配套金融服务。乌暂未开立中资银行,仅中国进出口银行和国家开发银行在乌设有代表处。在乌运营的皮革企业一般无法通过官方途径或者商业银行筹集资金,多向亲戚朋友借款筹措资金。其三,乌政府严苛的外汇管理制度制约中乌皮革产业合作。2017年9月5日,乌政府宣布实行自由外汇政策,取消了实行二十多年的外汇管制政策。2017 年以前,乌对企业入账外汇仅允许50%提现,另50%必须卖给乌兹别克斯坦央行,且不得随意提取,在乌中资企业经常遇到资金结汇难的问题。2017 年2月和8月,乌逐步将其境内强制结汇比例从25%下调至0%。目前,企业凭进口合同已能正常调汇。在乌汇率波动的金融环境下,皮革企业难免承担汇兑损失及其他损失,面临较大风险。

(六)消费市场拓展不易

据了解中国在乌运营的皮革企业的消费市场拓展情况,普遍认为乌本地市场对高端皮及其制品需求不旺,销售阻力较大。主要原因一方面在于乌居民财富水平不高,购买力较低。2018 年乌人均GDP仅1 200美元,而2019—2020年贷款由于公共项目的实施将平均增长35%—40%。未来,乌零售业增长将保持较低水平,家庭债务规模会很小,福利会维持在较低水平。加之,2019年开始,全国开始增加20%增值税,比如在乌本国塔什干撒马尔罕超市购买商品时,原价计价后,还需额外支付20%的增值税。这无形中增加了商品流通成本,将税负全部转移给了消费者。在工资水平和福利水平难以提高的基础上,消费者购买能力下降,在高价优质皮革和低价劣质皮革面前,更倾向于选择后者。而进入乌皮革工业的中国企业规模较小,短时间做到规模效应非常困难,工厂达到满负荷运转,降低单位成本也无法实现。另一方面受限于乌消费者的固有观念,中国产品“廉价”“质量差”的印象难以短期改变。在乌各大市场可以看到已经在中国市场淘汰的低质产品,虽然符合当地部分消费者的消费能力,但也给中国优质企业及其性价比高的产品进入乌市场,打破其传统观念增加了难度。中国制造高端化、科技化、国际化的品牌形象需要一个长期塑造的过程。因此,中国优质皮革在乌消费市场拓展存在现实困难。

四、中乌皮革产业合作路径研究

本文选择LUX leather 中乌合资公司为分析对象,从“选择时机进入路径”“皮制品本土化路径”“资源合理配置路径”到“长期战略规划路径”,具体分析其在开拓市场和商品本地化销售的整个过程中突破产业承接渠道不畅、法规突变以及拓展消费市场等困境上的具体做法。从选择时机进入、准备、成立到生产运营、盈利,该公司积极面对六条困境,寻找突破方法,这对于其他皮革企业进入乌市场具有一定的借鉴价值,尤其是其构建产品价值链的做法,对促进中乌加深皮革产业合作有一定的现实意义。

(一)选择时机进入路径:“稳住心态”观察市场

LUX leather 中乌合资公司成立于2016 年,投资设备23 套,自建厂房2 400 平方米,进口部分基础化工材料,累计投资金额130 万美元,主要经营原皮加工和皮革贸易。该公司负责人在决定成立企业之前,已于2006 年依托商品贸易往来了解并进入乌市场,积累了国情、政策和人文环境等一手资料,以便于寻找商机。经过长时间调研,发现乌国家稳定、人民友好、政府支持皮革工业力度大、企业运营成本低,但皮革工艺不成熟,尤其皮革“涂饰”环节最为薄弱,而中国工艺具有绝对比较优势。从计划进入皮革市场到投资建厂经历10余年的打磨,仅选地建厂、采购设备和安装调试历时一年半。考虑到语言、文化和社会环境差异,该公司雇佣政府部门退休公务员与当地翻译人才,雇佣本地员工20余人,占总雇佣人数的90%以上,以期从官方和民间两个渠道准确解读乌国政策,实时接收市场信息和风险讯号,防范政策风险。同时,成立合资公司,利用合资人的当地资源化解文化冲突,以“乌兹别克斯坦方式”解决营商环境、政策方面的隐性问题,保证了工厂在符合既定法律法规和优惠政策下的顺利运营。这对于突破乌法规突变税负过高和营商环境建设滞后困境做出了有益尝试。

(二)皮制品本土化路径:“高质生产”扎根当地

2016 年9 月15 日,乌发布第2592 号总统令《关于2016—2020 年鞋类和皮革工业进一步发展措施方案》,其中阐明对皮革原材料先进加工确定质量标准,并以此增加产出,增强高附加值产品的差异化特征,促进皮革和鞋类工业走向现代化和多样化。这意味着,原材料加工方面的技术改进和增强劳动力人力资本含量是乌发展鞋类产业的基础。长期调研乌本地皮革市场,该公司发现乌皮革工业整体加工水平较弱,本地皮革加工多数源于土耳其,技术粗糙成本高。从而确立“高质生产”理念,雇佣中国皮革技术师,保证皮革加工质量,扎根当地进行生产。该路径主要针对乌物质基础支撑较弱困境,找到了当前皮革生产的新经济增长点。

(三)核心资源配置路径:“以皮制皮”涂饰工艺

在确定高质生产理念后,该企业重新审视自身涂饰工艺、装备制造等核心资源,以此为基础进行其他资源的优化配置。涂饰工艺对皮胚要求很高,过程复杂,属于核心技术,能够在乌市场占据领先地位。通过调查,其发现乌本地缺乏真空干燥机,一般进行手工喷涂,没有标准化的流程,现代化程度很低,限制了当地皮革工艺的改进以及皮革市场的进一步发展。随后,该公司先后针对真空干燥、震软、转鼓、绷板、涂饰、喷涂、熨平、轧花等23套皮制工艺进口23套设备用于皮胚加工,突破了产业承接渠道不畅的困境。在面临资金融通难度较大的困境时,该公司通过当地皮革行业协会获得低息贷款解决了融资问题。

(四)长期战略规划路径:“潜心培育”产品价值链

价值链的概念由哈佛大学商学院教授迈克尔·波特1985年提出,指企业生产到销售各个环节的集合体,是与企业商品实体加工流转有关的基本活动和辅助活动中所产生的价值创造的动态过程。通过考察乌本地市场,该公司面临的生产困境首先是皮胚的非稳定供应。其次是高质量皮革市场较难开拓。高质量意味着高价格,受当地消费观念和经济水平限制,大多消费者更倾向于选择价格低的皮革产品。最后是高质皮革商品传统生产观念的革新。对于高质商品,当地手工业作坊的传统观念难以接受新工艺和新技术,缺乏尝试。如果要加工皮革,必然需要大量符合条件的皮胚予以匹配,而市场上无法供应;如果要降低价格,就意味着要降低品质,与最初理念和长期努力背道而驰;如果要联系本地合作者,就需要做出很大努力改变家族手工作坊的传统观念,说服其接受新技术和新工艺。因此,从价值链的角度上来看,生产和销售市场的脱节使其顺利经营且快速发展的过程无比艰难。

鉴于此,针对消费市场拓展不易困境,该公司潜心培育属于自身的高质皮革产品价值链,开始尝试拓展消费市场(如图1所示)。

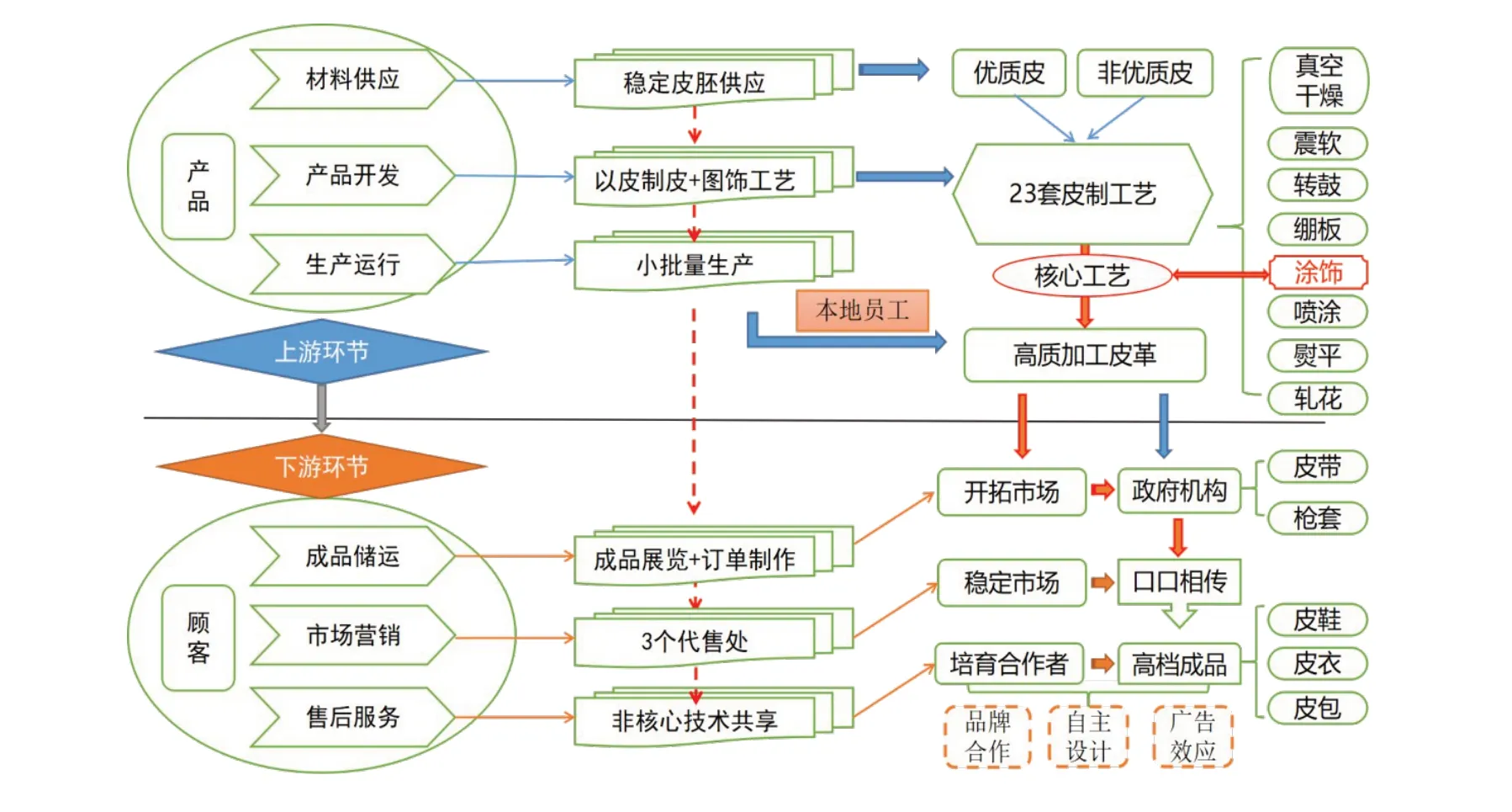

图1 LUX leather中乌合资公司皮革加工产品价值链

在上游环节,为稳定材料供应寻找固定的皮胚供应商,收购优质皮和非优质皮原材料保证生产活动。产品开发环节,利用核心技术“涂饰”工艺,依托23 套现代工艺加工皮革提升皮革质量。限于乌本地市场的不确定性和接受能力,该公司前期仅雇佣本地员工进行小批量生产。

在下游环节,该公司利用参加展览会的机会吸引本地客户,进行订单制作以开拓市场。目前已为乌政府机构制作了一批军用皮带和枪套,成品改良了以往笨重、粗糙问题,其轻便、弹性好的产品属性受到一致好评。市场营销环节,该公司已在乌设立了三个代售点,承担展览和中间商职能,既能利用中间商的本地声望宣传商品,又能发挥联系客户和稳定市场份额的作用。2019 年4月,乌本地电视台塔什干生活频道和新闻频道对其生产进行了两次专题报道,扩大了社会知名度和影响力,升级了以往口口相传的商品推介模式。为进一步扩大市场,该公司将非核心技术与乌本地皮革制造商共享,培育了符合自身生产要求的合作者。后期,将利用当地皮革加工的手工工艺,寻找易接受新理念、新思想和新工艺的年轻合作伙伴,共同走向皮革精深加工。此外,还将根据皮革等级,结合最优皮革和高水平工艺创建自有品牌,自主设计或提供设计进而生产定制版和限量版高档皮革用品(公文包、鞋子和包)。

可以看出,该公司在皮革上下游培育的产品价值链为皮革深加工提供了可能,使得乌原有皮革生产和销售各环节得以衔接,产品价值链得以延长。将皮革“涂饰”工艺作为产品开发关键,不仅抓住了价值链的核心环节,更弥补了乌工艺缺口,提升了本地皮革加工工艺水平。雇佣当地员工参与生产经营活动,分享非核心技术培育当地有潜力合作者,使得整条价值链得以扩展至其他行业,如制鞋、制衣业,促进了范围经济效应向范围经济优势的转化。此外,员工通过“干中学”提升了人力资本含量,而培育的合作者通过行业技术溢出效应提升了工艺水平,获得的先进知识、经验和技能,既能带动整个产业的经济效益,又能产生良好的社会效益。至此,该公司在四条路径上的实践有效突破了乌法规、营商环境、物质基础、产业承接、资金融通以及消费市场拓展方面的困境。

五、启 示

得益于乌本国政治、经济、金融、营商环境的向好预期,中乌皮革产业合作有望进一步深化。但是乌本国基础设施不健全、产业承接渠道不畅、资金融通难度大、政策变化快以及消费市场拓展不易等因素,给中小企业“走出去”带来实际困难。目前以鹏盛工业园区代表的皮革生产能力将进一步释放,已经具备的规模效应和产业集聚效应将继续拉动当地就业,创造经济效益。未来,中乌皮革产业合作必然走向产品高质化、品牌化和时尚化。

企业树立并打造品牌观念是其设计产品营销和售后服务等路径的基础,也是逐步改变乌对中国产品品质思维惯性的第一步。中国在皮革加工和制造方面的工艺水平和生产能力毋庸置疑,但如何推动中小企业扎根当地,长远发展,拓展自身产品价值链值得深度思考。LUX leather中乌合资公司的生产和销售模式仅是企业“走出去”成功的一种,却给中小企业提供了一个思路,一种可借鉴的模式。总之,只有认清市场现状,充分了解乌国情,密切跟踪并深入解读宏观经济政策变化与经济发展现状,充分利用乌新政中有利于自身业务发展的条款,规避产生阻碍限制影响的不利因素,整合资源随时调整自身管理模式,长期筹划,潜心培育产品价值链,才能扎根当地,实现本地化运营获得长期利益,并成为推动人类命运共同体传播中国智慧的实践者。