非沉淀性冗余资源对企业创新投入的影响研究

——基于股权结构的调节作用

2020-07-15

(四川大学公共管理学院 四川 成都 610065)

一、引言

伴随经济全球化发展及国家经济社会转型,加大创新投入、开展创新活动是企业提升竞争力和实现长期持续性发展的重要途径和必然选择。资源是企业创新活动开展和维持竞争优势的重要保障。由于创新具有收益滞后性、高风险性等特征,加剧创新活动中的信息不对称性,企业较难通过外部渠道获得资源的全力支持[1]。组织冗余作为一种内部资源存量,可为企业开展研发活动提供一定资源保障[2]。Sharfman等根据冗余资源的灵活性及流动性,将其划分为两类[3]:一是沉淀性冗余资源,是指人力资源、闲置设备资源以及管理费用等已被企业吸收到经营管理系统中的资源;二是非沉淀性冗余资源,是企业未被吸收到经营管理系统中的,可直接利用的资源,包括现金、信用额度等。非沉淀性冗余资源易于被识别,具有较高的灵活性和流动性,能有效帮助企业应对环境变化,实现多元化的资源需求,对企业创新等投资活动具有较强的支持作用。而沉淀性资源难以被重置,且会增加企业的运营成本,不利于运行效率的提升[4],不能被企业灵活运用于创新等投资活动中。因此,本文主要关注非沉淀性冗余资源对企业创新投入的影响。

此外,股权结构是内部治理机制的重要内容,会影响企业内部治理矛盾状况以及资源配置的决策,并进一步影响到企业创新等投资活动。基于此,本文以2013-2018年沪深A股上市公司为研究对象,探究非沉淀性冗余资源对企业创新投入的影响,并考察股权结构对二者关系的调节作用。

二、文献综述

(一)组织冗余与企业创新投入相关研究。组织冗余是企业技术创新的重要影响因素,是指超过企业生产实际所必须投入、可任意使用的资源存量[5]。根据已有文献,针对组织冗余与企业创新之间的关系研究众多,但尚未有统一结论。通过梳理和总结,发现二者关系大致可分为三种观点:一是组织冗余对企业创新有正向影响。这一结论主要基于组织理论视角,该理论认为组织冗余作为资源缓冲器,为企业创新提供资源支撑,增强管理层信心,进而有利于企业创新活动的持续性开展。唐明凤等以创业板民营企业为研究样本,发现冗余资源与创新投入显著正相关,即资源越多,创新投入力度更大[6]。二是组织冗余对企业创新有负向影响。代理理论视角下,冗余资源是企业低效率的表现,过高组织冗余会阻碍企业创新。企业管理者基于自身利益最大化考虑,尽可能占用组织冗余以谋取私利,倾向从事较低风险的活动,减少对研发活动的支持。三是对上述两种观点的结合,认为企业冗余资源与企业创新之间存在非线性关系,企业组织冗余应具有一个最优水平,超过或低于这一水平都会抑制企业创新。学者郭立新和陈传明以中国500家制造业上市公司为研究样本,发现冗余资源与创新之间具有“U”型关系[7]。

此外,现有研究发现不同类型的组织冗余对企业创新的影响不同。陈家淳等基于冗余资源的形态,将冗余资源划分为沉淀性冗余和非沉淀性冗余资源,研究发现沉淀性冗余与企业探索式创新存在倒“U”型关系,对开发式创新具有正向作用;而非沉淀性冗余资源对创新投入影响不显著[8]。解维敏等研究发现未吸收冗余和吸收冗余这两种形态资源对企业创新具有促进作用[1]。陈爽英、杨晨秀等根据组织冗余的可得性划分为三类:可恢复冗余、可利用冗余和潜在冗余,通过实证研究发现前两类冗余资源与企业创新具有倒U型关系,而潜在冗余与创新呈线性关系[9]。

(二)股权结构相关研究。目前众多研究表明,股权结构是影响企业创新的重要因素,但二者间关系未有统一定论。赵立韦研究发现股权集中度与研发投入之间关系呈“N”型,股权制衡度与研发投入显著正相关[10]。赵国宇、禹薇认为股权制衡度能抑制大股东“堑壕效应”的产生,能提升企业的投资效率[11]。王春丽、马路研究发现股权集中度对研发投入转化效率具有负向作用,而股权制衡度越高,研发投入转化率越高[12]。

目前学术对组织冗余与企业创新的研究成果较丰富,但二者的关系尚未形成统一定论,还需更多研究进行验证分析。对冗余资源的研究大多基于整体性视角,以某一冗余资源类型视角进行深入探究的文献相对较少。此外,对于二者关系的研究,学术界大多集中于对二者关系的探讨,基于不同情境对于二者关系的研究相对不足。因此,本文从非沉淀性冗余视角出发,探究冗余资源与创新投入之间的关系,并分析股权结构在资源配置过程中对二者关系的调节机制。

三、理论分析与研究假设

(一)非沉淀性冗余与企业创新投入。组织冗余作为企业的资源缓冲器,是企业经营和维持竞争优势提供保障。Wiseman和Bromiley(1996)提出组织冗余是企业健康与否的信号灯,充足的组织冗余可为企业面临不利环境时提供资源保障,激发企业创新活动开展。组织理论认为,企业一定程度的资源冗余对企业创新行为的开展具有推动作用。企业内部具有充足的冗余资源时,管理层更具有信心,放松对资源的控制,积极地进行研发投入活动[13]。而非沉淀性冗余资源作为企业已经拥有且易于识别的资源,具有高度灵活性和流动性特征。这类资源能为企业开展新的战略活动提供资源保障,尤其对企业创新研发等非常规投资活动具有极大优势[8]。同时由于非沉淀性冗余作为一种企业风险缓冲剂,可有效帮助企业及时识别和应对外部环境造成的冲击,并缓解创新失败带来的冲击与压力,使得管理者更有信心开展投资活动。基于此,本文提出如下假设:

H1:非沉淀性冗余资源对企业创新投入具有正向影响。

(二)股权结构对非沉淀性冗余与企业创新投入的调节作用。股权结构是企业内部治理机制的核心内容,对企业决策具有重要影响。股权集中度越高,相对中小股东而言,大股东持有较高比例股权并承担更高的风险。而大股东处于风险厌恶,会选择规避创新等高风险投资活动。由于中小股东难以对大股东产生制约和监督,使得大股东容易产生隧道挖掘行为,侵占中小股东权益,通过资金占用等方式将内部冗余资源用于实现自身利益诉求。此外,Hu等认为管理层对企业冗余资源具有自由裁量权和配置权,内部资源配置易受到管理层意愿影响[14]。股权集中度越高,大股东拥有较大控制权与话语权,管理层可能为迎合大股东意愿,加之自身声誉和职业发展考虑,将企业内部资源运用于较低风险的投资活动中。而非沉淀性冗余资源作为低使用成本、高流动性的战略资源,极易受到股东和管理层意愿影响。当股权集中度越高时,大股东和管理层更愿意将非沉淀性冗余用于低风险活动中或用于以谋求自身私利,从而降低企业创新投入。

当股权内部相互制衡时,由于股东之间的相互制约,能形成有效监督机制,降低双重代理问题及信息不对称问题,避免大股东掏空行为以及管理层以权谋私的行为,并提高决策的科学性和有效性。同时,投资风险得到有效分散,大股东由于巨大风险产生的行为偏差得到有效抑制。为追求企业长远发展和长期价值,企业股东和管理层更愿意将内部资源用于创新等投资活动。据此,本文提出以下研究假设:

H2:股权集中度对非沉淀性冗余与创新投入之间的关系具有负向调节作用

H3:股权制衡度对非沉淀性冗余与创新投入之间的关系具有正向调节作用

四、研究设计

(一)样本选取及数据来源。本文选取2013-2018年沪深A股上市公司为研究对象,并通过以下标准筛选样本企业:(1)剔除ST和*ST的企业;(2)剔除研究期间财务数据缺失及未披露研发投入数据的企业;(3)为避免异常值及极端值的影响,对主要变量进行1%的Winsorsize缩尾处理。通过筛选,最终纳入分析样本的企业为1523家。考虑到非沉淀性冗余资源对企业创新影响的滞后性,本文将创新投入数据滞后一期,选取2014-2018年的数据,而其余变量均选取2013-2017年的数据。本研究所采用的上市公司数据来自于国泰安数据库(CSMAR)及中国研究数据服务平台(CNRDS),部分缺失数据从上市公司披露的年报中获取。采用Stata13.0进行数据分析和处理。

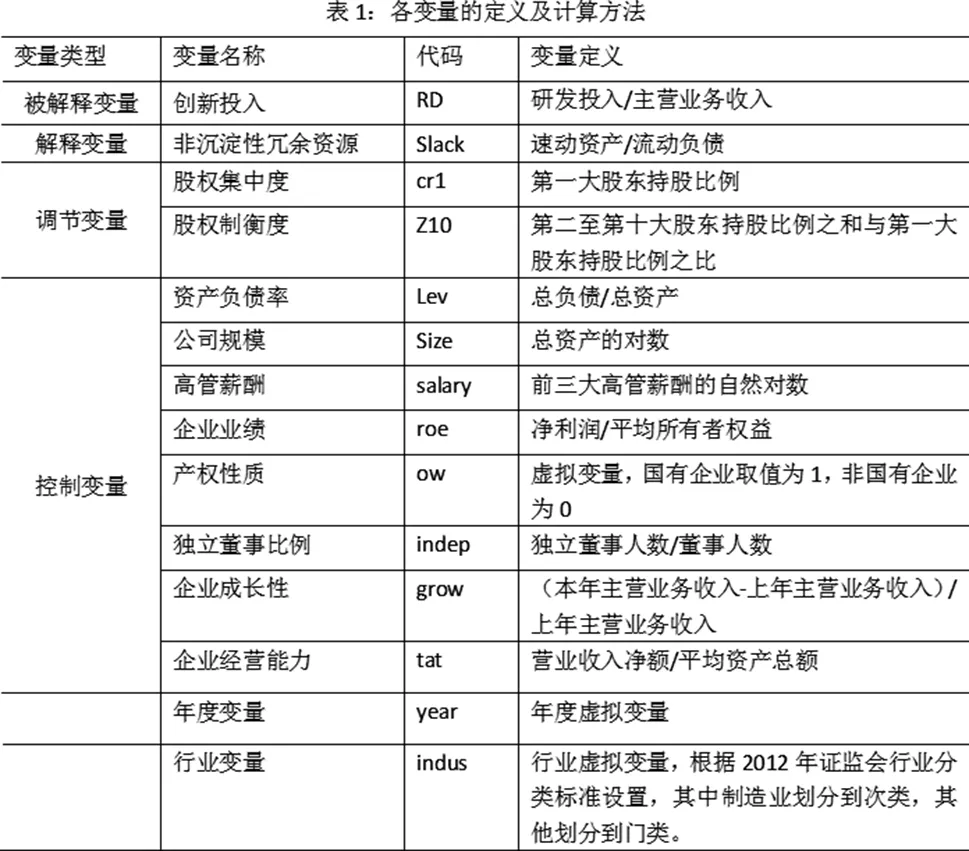

(二)变量设计。被解释变量:创新投入。目前学术界主要使用研发支出及研发投入强度来衡量,其中研发支出通过研发支出的自然对数来衡量,研发投入强度的衡量指标包括研发投入与营业收入之比、研发投入占总资产比例等。本文借鉴刘玉洪[15]、屈海朋[16]等研究,采用研发投入与营业收入之比来衡量企业创新投入。

解释变量:非沉淀性冗余资源。已有文献对非沉淀性冗余资源的度量有多种方式,包括速动比率、流动比率以及速动比率扣除行业中值等。但目前较多使用的是采用速动比率来衡量。因此,本文借鉴李晓翔[13]、甄建斌[17]等的研究,用速动比率来度量非沉淀性冗余资源。

调节变量:股权结构。借鉴已有文献[18,19],本文对股权结构的度量分为两个方面,一是股权集中度,采用第一大股东持股比例表示;二是股权制衡度,即采用第二至十大股东持股比例之和与第一大股东持股比例之比来度量。

控制变量:通过文献梳理和总结,本文选取企业规模、资产负债率、高管薪酬、企业业绩、产权性质、独立董事比例、企业成长性、企业经营能力、年度变量、行业变量等为控制变量。详见表1。

(三)模型构建。为了探究非沉淀性冗余资源对企业创新投入的影响,构建模型(1);模型(2)、(3)是在模型(1)的基础上分别加入股权集中度、股权制衡度及其与解释变量的交乘项,考察股权结构的调节效应。

RD=β0+β1slack+β2size+β3indep+β4lev+β5soe+β6salary+β7roe+β8grow+β9tat+ε

(1)

RD=β0+β1slack+β2ar1+β3ar1*slack+β4size+β5indep+β6lev+β7soe+β8salary+β9roe+β10grow+β11tat+ε

(2)

RD=β0+β1slack+β2z10+β3z10*slack+β4size+β5indep+β6lev+β7soe+β8salary+β9roe+β10grow+β11tat+ε

(3)

五、实证结果及分析

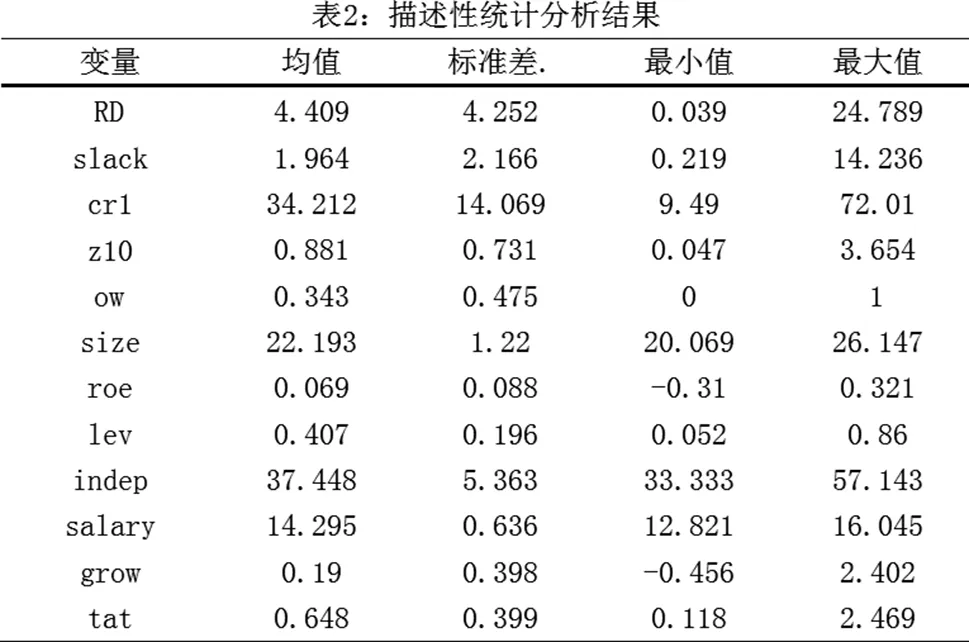

(一)描述性分析。本文首先对各变量进行描述性统计分析,如表2所示。从表中可知,创新投入平均值为4.409,最小值为0.039,最大值为24.789,说明样本企业间创新投入差距较大。非沉淀性冗余资源的均值为1.964,最大值为14.236,最小值为0.219,说明样本企业间非沉淀性冗余资源差距较大,且整体上冗余水平不高。从股权结构来看,股权集中度的均值为34.212,最小值为9.49,最大值为72.01,说明上市公司股权集中较高,且企业间股权结构有较大差异。股权制衡度均值为0.881,标准差为0.731,说明上市公司“一股独大”问题存在,股权制衡度相对较低。

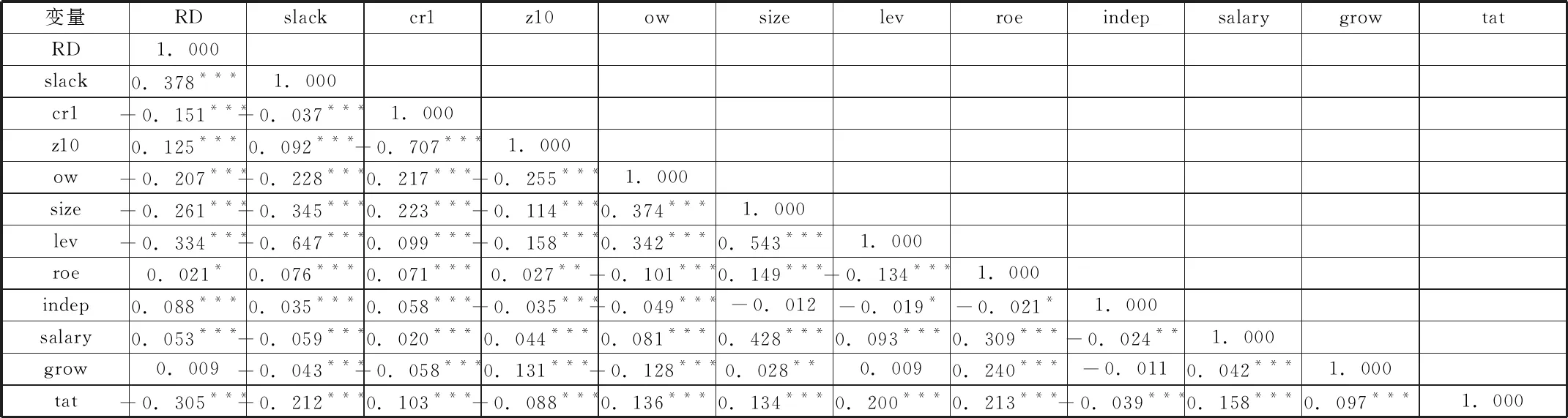

(二)相关性分析。本文对主要变量采用Person相关性检验,检验各变量线性相关系数情况。从表3可知,非沉淀性冗余资源(slack)与企业创新投入(RD)在1%的显著性水平下正相关,可初步判断出非沉淀性冗余资源对企业创新投入有显著促进作用。股权集中度的相关系数为-0.151,在1%的水平下与企业创新投入负相关,说明股权集中度过高对企业创新投入具有抑制效应。股权制衡度与企业创新投入正相关,说明股权制衡度对企业创新投入具有推动作用。此外,各变量间的相关系数大多不超过0.4,说明本文所选变量较合理,不存在严重的多重共线性问题。

表3 相关性分析结果

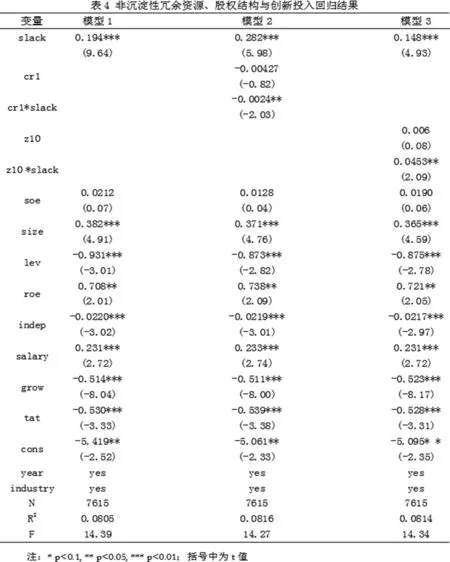

(三)回归分析。基于上述模型的构建,本文采用固定效应模型进行回归分析,检验非沉淀性冗余对企业创新投入的影响以及股权结构的调节效应,具体回归结果见表4。

1.非沉淀性冗余资源对创新投入影响的分析。模型1回归结果显示,非沉淀性冗余资源的系数为0.194,在1%的显著性水平下显著为正,支持研究假设H1,说明非沉淀性冗余资源对企业创新投入具有正向影响,可为企业创新活动的开展提供资源保证,也可作为企业环境缓冲剂,帮助企业有效应对外部环境变化,推动开展创新活动。企业规模、高管薪酬等变量在1%的水平下对企业创新投入具有正向作用。企业业绩在5%的水平下对企业创新投入产生正向影响。产权性质对企业创新投入有正向作用,但不显著。此外,资产负债率、独董比例、成长性和经营能力对创新投入呈显著负向影响。

2.股权结构调节效应的分析。表4模型2结果显示,非沉淀性冗余资源对企业创新投入仍具有显著正向作用,股权集中度与非沉淀性冗余资源的交乘项与创新投入的系数为-0.0024,在5%的水平下显著,说明股权集中度对非沉淀性冗余资源和创新投入的关系发挥负向调节作用,验证H2。其原因可能是:一方面,企业大股东出于风险厌恶,不愿意将企业内部冗余资源投放于风险较高的创新活动;另一方面,大股东拥有更大的控制权,倾向于利用交易等方式将内部资源进行消化,以实现自身利益最大化。

表4模型3回归结果显示,股权制衡度与非沉淀性冗余资源的交互项系数为0.0453,且在1%的水平下显著,说明股权制衡度对二者关系具有正向调节效应,验证H3。企业股东间相互制衡,有利于缓解大股东与中小股东、股东与管理层之间的代理矛盾,避免大股东和管理层以权谋私行为。股东和管理层基于企业的长远发展考虑,愿意将企业内部资源投放于创新活动中。

(四)稳健性检验。为了保证研究结论的稳健性,本文进一步使用流动比率替代速动比率衡量非沉淀性冗余资源,开展稳健性检验分析。与前文研究结果相同,并未改变上述得到的主要研究结论,证明了本文结果的有效性。本文也采用缩小样本方法,选取制造业企业为研究样本重新检验非沉淀冗余与创新关系,实证结果并无显著变化。由于篇幅限制,稳健性检验过程及结果未列入。

六、结论及建议

(一)研究结论。本文通过以沪深A股1523家上市公司为研究对象,探究非沉淀性冗余资源对企业创新投入的影响机制,并进一步分析了股权结构这一内部治理机制的调节作用。研究发现:(1)非沉淀性冗余资源对企业创新投入具有正向作用。非沉淀性冗余资源自身具有高灵活性和高流动性,能有效应对环境的冲击;这类资源越丰富,管理层可利用和配置的资源也就越多,这相对会增强管理层和企业信心,放松对资源的管控,进而可能会增加企业创新投入。

(2)股权结构对非沉淀性冗余资源与企业创新投入的关系有显著调节效应,主要表现为:一是股权集中度负向调节非沉淀性冗余资源与企业创新关系;股权集中度越高,大股东拥有更大的控制权,为追求自身利益最大化和出于对风险的厌恶,将企业内部资源私有化,减少创新投入。另一方面,股权制衡度发挥正向调节作用。大小股东之间以及股东与管理层之间的相互制衡和监督,有利于抑制大股东和管理层以权谋私行为,为了实现企业长远发展,企业决策者倾向于将冗余资源投放于创新等活动中,有利于创新投入的增加。

(二)建议。结合上述实证分析结果,本文为企业加强创新投入,开展创新活动提供如下建议:(1)保证较为充足的冗余资源,并实现资源的合理配置。非沉淀性冗余资源对企业创新投入具有促进作用,企业应该在保持基本生产的基础上,积累现金流、信用额度等非沉淀性冗余资源,保证企业拥有较为充足的冗余资源,以便于企业能够灵活应对外部环境变化带来的冲击。同时,对于内部冗余资源,管理层应该要合理配置,应当结合企业内外部环境及企业发展战略对资源进行留存和分配。(2)构建合理的股权结构,完善企业内部治理机制。股权结构的合理性是企业健康发展的重要保证。股权集中度过高或过低都会影响企业创新发展。因此,需要构建合理的股权结构,加强股东之间、股东与管理层之间的监督与管理,抑制大股东与管理层的以权谋私行为,促使企业决策者做出科学、合理的创新决策,合理配置企业内部资源,进而加大企业创新投入,提升企业创新能力。