基于研发门限回归模型实证分析中国上市医药企业运营状况对盈利能力的影响

2020-07-15赫玉芳刘金萍姚佩欣夏昉

赫玉芳,于 露,刘金萍,姚佩欣,夏昉

(长春中医药大学,吉林 长春 130117)

近年来,中国的医药企业已成为兼顾社会效益和经济效益的高技术知识密集型产业,基于药物周期性的新药持续研发是中国上市医药企业的良性运营基础,适度研发投入是中国上市医药企业的创收保障[1]。原卫生部从2008 年对上市医药企业规范化监管,截至2017 年,中国规模以上医药制造业个数从6524 家增加至7 532 家,主营业务收入从7 402.33 亿元增长至27 116.57 亿元,年复合增长率为15.52%;研发经费从79.09 亿元增长到534.18 亿元,年复合增长率为0.21%,研发经费投入增长速度低于主营业务收入,研发投入力度相对欠佳[2-3]。中国上市医药企业已具有一定的规模与发展历程,研发投入是上市医药企业运营的重点组成部分,不仅有利于中国上市医药企业的健康发展,而且也对实现到2050 年把中国建成世界科技创新强国的目标具有重要战略意义[4]。集聚效应表现在研发投入较低时且达到一定门限的研发投入才能显著增加企业利润[5]。李爱玲等[6]运用面板平滑转换模型发现,高新技术上市公司的外部注资、盈余对投资的非线性影响有双门限特征。赵琳等[7]运用门限回归模型检验制药公司广告和利润间非线性关系,广告投放强度在[0,0.049,1]时,加大广告量能增加制药公司利润。靳巧花等[8]使用动态面板门限回归模型,发现通过知识产权保护的门槛效应的自主研发显著影响区域创新能力。国内外基于面板门限回归模型的研究多集中于高新技术投资、制药公司广告、利润关系等方面,针对中国上市医药企业资产报酬率对盈利能力影响研究的文献较少。因此,本研究中利用研发门限效应,揭示中国上市医药企业运营状况与盈利间的作用机制,探讨其研发带来运营状况变化对盈利能力影响,以及中国上市医药企业盈利的创新升级规律,为实现其良性发展提供参考。

1 数据与模型

1.1 变量选取

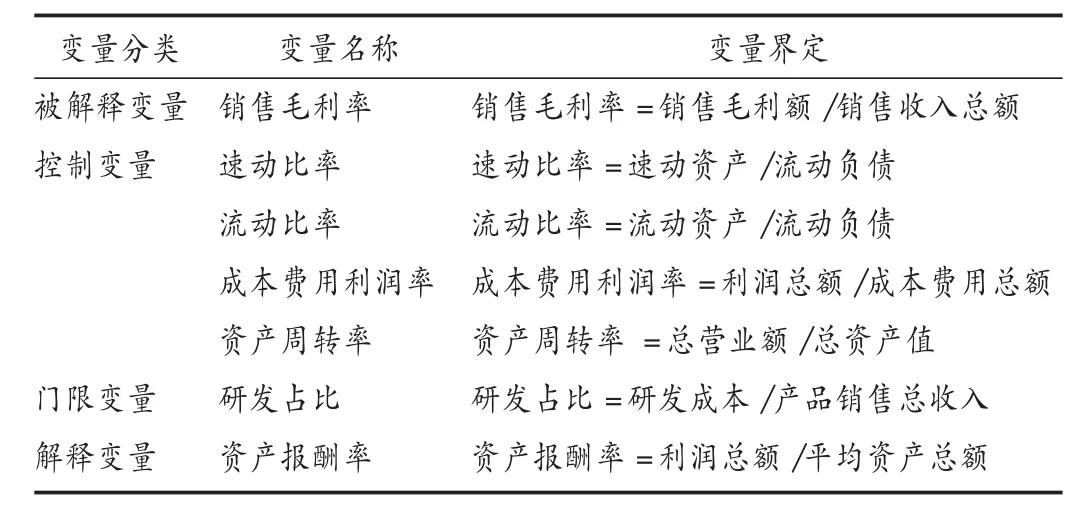

参考文献[2,9]选取销售毛利率为被解释变量,流动比率、速动比率、资产周转率和成本费用利润率为控制变量,研发占比为门限变量,资产报酬率为解释变量。

表1 变量说明

1.2 数据来源与处理

采用东方财富数据平台下221 家中国上市医药企业2008 年至2017 年面板平行数据,为保证面板数据的平稳性与有效性,剔除数据缺失较多的2 家上市医药企业,最终选取219 家中国上市医药企业为样本。

1.3 研究方法与模型设定

本研究中采用HANSEN[10]提出的面板数据门限效应模型,理论模型如下。

其中,Yi为被解释变量,X 为解释变量,qi,t为门限变量,θ 和λ 为相应变量的参数向量,ε 为残差项。门槛值能将样本划分为2 个区域,不同区域内的解释变量的系数不同。

2 实证分析

2.1 描述性统计分析

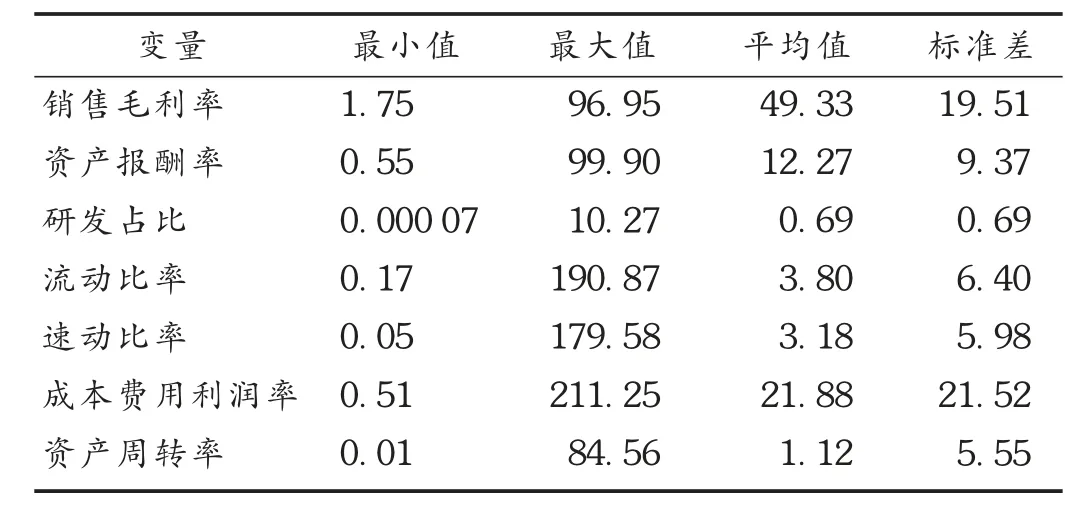

由表2 可见,2008 年至2017 年,219 家中国上市医药企业研发占比的平均值为0.69%;由最小值、最大值及标准差可知,中国上市医药企业总体研发投入偏低,不同企业间研发投入水平差距较大[11]。

表2 变量的描述性统计结果(%)

2.2 变量的平稳性检验

通过对解释变量和被解释变量的单位根检验,发现变量处于平稳状态,避免了伪回归的出现,可直接建立模型。结果见表3。

表3 变量的单位根检验结果

2.3 门限效应检验

根据HANSEN[12]的研究,本研究中采用Stata 15.0依次在面板门限回归模型下进行存在单一门限、双重门限下的检验及门限值个数的估计。采用Bootstrap 法检验F 统计量,Bootstrap 法次数为200。结果见表4。以下分析基于单一门限模型的估计。

表4 门限效应显著性检验结果

2.4 门限值估计和区域划分

单一门限值的估计值为1.960,95% 置信区间[1.860,2.058]。结果见图1。可见,门限值在95%置信区间内且置信区间较窄,更好地识别了门限值,从统计意义上看,门限值等于真实值。绘制估计结果的似然比函数,即研发占比为门限变量的门限值为1.960。

图1 单一门限值的似然比函数图

2.5 门限回归模型的估计结果及分析

结果见表5。可见,资产报酬率对中国上市医药企业盈利能力的影响存在单门限效应,根据研发投入的多少,将整个样本划分为2 个区间,不同区间上的资产报酬率对盈利能力的影响程度不同。当研发投入低于门限值时(研发占比不超过1.960),资产报酬率对盈利能力影响的系数为0.095,当研发投入高于门限值时(研发占比大于1.960),资产报酬率对盈利能力影响的系数为0.474,均在1%的显著性水平下成立。在其他条件不变情况下,研发投入低于1.960 时,资产报酬率每提高1 个单位,平均盈利能力将增加0.09 个单位;研发投入高于1.960 时,资产报酬率每提高1 个单位,平均盈利能力将增加0.47 个单位,表明中国上市医药企业资产报酬率对盈利能力的影响受到研发投入的制约。随着研发投入的增多,资产报酬率对盈利能力的影响进一步增加,以研发为核心竞争力的中国上市医药企业的经济发展依托研发带来的成果效应,研发一旦取得成效,将为企业带来高额附加值,甚至出现垄断现象[13]。

表5 门限回归模型的估计结果

中国上市医药企业的成本费用利润率系数为正,且在1%的显著性水平下显著,表明企业成本控制与企业盈利能力呈正相关。适度的成本控制便于研发投入的增加,研发投入是持续性的不定期投入,控制好成本费用使企业盈余资金可在必要时填补研发费用,从而提高企业的盈利能力;流动比率、速动比率差异不显著,表明企业盈利能力受企业资产流动性影响较小,医药产业长周期特性使资产流动速度的快慢对制药业盈利影响较弱。聂丽等[9]认为,通过合理的流动资产及合理的经营资金,能提高公司的经营绩效。资产周转率系数为负,且在1%的显著性水平下显著,表明高风险高收益的营运资本筹资模式使中国上市医药企业资产投入到产出的流转速度较慢。高菁等[2]认为,医药制造业上市公司在注重自身管理利用能力的基础上,还应提高企业的运营效率,以实现企业的长期可持续增长。

3 讨论

本研究结果显示,研发投入位于不同门限区间时,资产报酬率对盈利能力存在不同程度影响,研发投入的增加明显提高资产报酬率对中国上市医药企业平均盈利能力的影响。中国上市医药企业资产报酬率对盈利能力有显著影响,受到研发投入的制约,且存在单门限效应。成本费用利润率同样有显著的正向促进作用,流动比率、速动比率有影响但不显著,中国上市医药企业的资产周转率系数为负是中国上市医药企业呈现出高风险、高收益的营运资本筹资模式。为实现中国医药企业的健康发展,在上述实证分析基础上提出以下建议。

利用研发杠杆,提高行业盈利能力:中国上市医药企业资产报酬率对平均盈利能力存在研发杠杆效应。资产报酬率通过研发投入强度作用于上市医药企业的盈利能力,研发投入强度对医药企业平均盈利能力门限作用显著,越过门限值后研发投入强度对平均盈利影响大幅增加。王鹏等[14]研究发现,研发资本投入强度对高新区集聚产生负向影响。医药产业基于行业特殊性,以研发争夺市场竞争力是医药企业发展趋势,规模较小的医药企业为了寻求更快的发展,充分利用研发杠杆效应,倾向于寻求合作,以保证研发投入强度。同时,中国上市医药企业在规划企业资本投入时应注重研发投入的使用效率,避免研发投入的盲目和重复,做到真正意义上的研发成果转化[15],并通过规范的绩效指标体系来提高研发投入效率。中国上市医药企业需避免短期投资倾向,注重自身研发资本的持续积累,以用发展的眼光看待研发投入,促进自身核心竞争力的形成。

减少库存成本,加速资产周转速度:中国上市医药企业平均存货水平对企业盈利能力呈显著正向影响,资产周转变化情况对盈利能力影响尚不显著。表明中国上市医药企业的盈利水平一定程度上与存货管理模式相关,资产流动性还未作用于盈利能力。葛夫莲等[16]对我国部分医药流通行业上市公司的分析发现,总体存货水平、企业销售能力等因素影响绩效水平。医药企业应根据上一年度及市场调研情况合理计划产量,以减少库存成本,保证产品质量等方法,把控企业成本费用的支出;通过控制投入成本,加快企业存货和固定资产的周转速度,减少资金占用等方式提高中国上市医药企业的资产运营效率,进而提高企业的盈利能力。中国上市医药企业是国家医疗改革的重要产业,企业应积极主动掌握国家政策的变化,充分利用国家相关支持政策,以实现企业的良性发展。

改善营运模式,提高资源利用效率:中国上市医药企业资产周转率对盈利能力呈负影响,表明医药企业高风险、高收益的营运资本筹资模式下资产周转能力有限。中国上市医药企业不同发展阶段应选择不同的营运模式,才能以最优配置促进企业的健康发展[17]。改善营运模式和整合药企资源是中国上市医药企业的必然趋势。通过处置闲置和利用不充分的资产来节约资金,提高各项资产的利用效率等措施提升资源的利用效率,以改善经营业绩,进而实现企业的可持续发展。中国大型上市医药企业可借助资本市场适当兼并具备发展潜力的中小企业,实现规模效应[18]。小型上市医药企业应专注某一品类的新药研发,或依托大型药企进行合作等方式寻求适当的营运模式[19],以最佳的资本营运结构有效提高中国上市医药企业整体实力,为进一步完善国民生活保障做出贡献。