香港联系汇率制度稳健运行的影响因素

2020-07-14魏晓琴姜宇程成

魏晓琴 姜宇 程成

摘 要:2008年金融危机爆发以来,一方面,美国为维持其经济地位而频繁变动货币政策,使得港美之间的利差逐渐增大;另一方面,中国内地与香港地区的经济往来越来越密切,两地的贸易往来和直接投资水平都间接影响着香港联系汇率制度的稳健运行。为此,选取1997—2019年月度衡量指标,通过建立VAR模型定量分析中国内地与香港地区间资本流动额、港美利率差、相对通货膨胀水平以及香港外汇干预程度这几大因素对港币汇率变动的影响。结果表明,在影响港币汇率的各因素中,港美利差、中国内地与香港地区的资本流动水平对港币汇率的影响显著,而相对通货膨胀水平及外汇干预程度等因素的影响相对较小。因此,建议从放宽港币兑美元的波动幅度,完善并加强对金融活动的监督,增强内地对香港维持金融体系稳定的支持等方面来维持港币汇率的稳定。

关 键 词:联系汇率制度;美国货币政策;资本流动水平;港美利差

中图分类号:F820.2 文献标识码:A 文章编号:2096-2517(2020)03-0039-11

DOI:10.16620/j.cnki.jrjy.2020.03.005

一、引言

香港自1983年10月17日起实行钉住美元的联系汇率制度,保持1美元兑换7.8港币的固定汇率, 并一直延续至今。1997年亚洲金融危机的爆发,使得联系汇率制度的运行受到很大的冲击,由于这次危机时美国依旧维持了其第一大经济体的地位,港币与美元挂钩符合香港经济发展,加上中央政府对港币的支持,在经历短期的恢复后,汇率制度继续稳健运行。

2008年金融危机爆发带来的全球经济形势的改变,使得联系汇率制度的弊端日益明显。同时,伴随中国内地经济的迅速发展,两地间经济贸易往来逐渐密切,资本流动水平上升,因此在中国内地经济发展从高速转为中高速的背景下,香港地区经济发展也受到不小的影响,加速了香港经济与美国经济周期的背离,推动港美间利差的增大,使得市场套利频繁出现,资本从香港市场大量涌入美国以获取较高的投资收益,从而使得港元走弱。

近年来港币汇率问题频发,触发了各方关于该制度修改问题的激烈讨论。因此,本文从给港币汇率稳定带来冲击的各种因素入手,探究香港联系汇率制度稳健运行的影响因素。

二、文献综述

国内外学者对香港联系汇率制度的研究成果诸多,主要集中在以下三方面:

第一,关于香港联系汇率制度稳健运行的影响因素研究。Dueker等(2001)在影响联系汇率制度稳健运行的各项因素中,重点分析银行间市场有效运作的作用,发现高效的银行间市场对联系汇率制度的稳定运行有很大的促进作用[1]。Rajan等(2002)采用自然均衡汇率模型进行分析,结果表明香港联系汇率制度的运行受国际贸易和国际资本流动影响[2]。Kempa等(2011)发现外部经济基本面的变动不会对联系汇率制度产生直接影响, 但可能会通过改变对汇率的预期从而影响到汇率变动[3]。

第二,关于香港联系汇率制度抵御冲击能力的研究。Genberg(2006)利用半结构化的VAR模型研究联系汇率制度对外部冲击的反应,发现香港联系汇率制度容易受到外部的冲击,并且这种冲击对汇率制度的影响在中长期比较明显[4]。He等(2007)研究了2005年前后香港联系汇率制度受到冲击的来源及程度,发现香港金管局推出的措施有效,香港能够通过干预维持联系汇率制度的稳健运行[5]。曾琪(2008)认为联系汇率制度存在的一个弊端在于它放弃利用汇率的变化对经济波动进行反映和自动调节[6]。丁雪峰等(2009)认为香港联系汇率制度的一大优势在于其内在的自动调节机制,但这种调节机制在一定条件下可能会失效[7]。王应贵等(2013)认为通常情况下,一国的金融当局可以通过改变外汇市场上本币的供求状况来调整本币汇率的波动情况,这同样也是联系汇率制度稳定其汇率的手段之一[8]。孙春广(2013)认为近年来香港联系汇率制度的运行不断出现问题是由于其内在固有的特性——“货币政策美国化, 实体经济中国内地化”的二元扭曲结构,而这种矛盾冲突造成港币币值的不稳定[9]。张耀文(2018)認为香港在本地区的经济发展过程中需要结合自身的特点,顺应经济发展形势,在未来应当加强与内地中国人民银行的互动,维持联系汇率制度的健康稳定运行[10]。

第三,关于香港联系汇率制度本身缺陷以及未来可持续性的研究。潘成夫(2009)从金融危机后的经济形势分析,认为港币利率与美元利率的一致性对维持香港联系汇率制度的稳健运行十分重要[11]。余琪(2017)认为港美经济周期的不一致会使香港经济基本面与港币汇率之间出现矛盾。因此,要使联系汇率制度稳健运行,美国与香港经济周期的一致十分重要[12]。谭薇等(2019)认为目前从香港地区与中国内地之间在贸易、 金融等各方面的经济往来状况以及通胀率变化同步性看,港币应该与人民币挂钩,这样有利于香港继续巩固其国际金融中心的地位[13]。

回顾文献发现,香港联系汇率制度与美国经济及中国内地经济都是紧密相联的,尤其是与内地经济往来这一要素逐渐成为研究该汇率制度的新出发点。 目前国内学者的研究大多是从理论出发,分析、总结该制度能否继续稳健运行并对该制度是否能够继续适应于香港经济的发展进行探讨。而本文着重从美国货币政策的变动、中国内地与香港地区间资本流动水平等间接因素入手,结合港美利差等直接因素对香港联系汇率制度稳健运行的影响因素进行研究。

三、 联系汇率制度稳健运行影响因素的实证分析

(一)影响联系汇率制度稳健运行的因子分析

1.样本选取和指标说明

本文按照影响联系汇率制度稳健运行即港币汇率波动的各大因素, 将样本定为1997—2019年的月度数据,选取指标为:美国基准利率水平、中国内地与香港地区间资本流动水平、港美利差、港美间相对通货膨胀水平、外汇干预程度和直接标价法下港币对美元汇率, 运用Eviews软件来实现整个实证分析的过程。

美国基准利率水平(RR)。美国基准利率水平反映出其货币政策的变动,基准利率会引发市场利率的上升或下降, 最终间接影响港币汇率的稳定。数据来源于WIND数据库。

中國内地与香港地区间资本流动水平(A)。两地间资本流动水平的衡量采用的是间接法,即国际资本流动=外汇储备增量-贸易顺差-外商直接投资净额,数据来源于中国香港金融管理局、香港政府统计处与国家统计局。

港美利差(R)。采用具有权威性的美国联邦基金利率与3个月的Hibor港币二者之差表示。数据来源于WIND数据库。

港美间相对通货膨胀水平(CPI)。通常情况下衡量通货膨胀率的指标主要有三个:消费者价格指数、生产者价格指数和GDP平减指数,其中,消费者价格指数更具代表性,也是最常使用的指标,因此采用美国与香港的消费物价指数之比表示。 数据来源于WIND数据库与香港政府统计局。

外汇干预程度(U)。本文参考了众多学者对于该指标的选择,采用外汇储备对基础货币的比值衡量中国香港金融管理局的外汇干预情况,基础货币用M1来衡量。基础货币和外汇储备数据均来自香港金融管理局。

港币汇率(E)。采用港币与美元直接标价法下的月末兑换比率表示。数据来自中国香港金融管理局。

2.因子分析的结果说明

(1)巴特利特球度检验和KMO检验结果分析

根据表1可知,巴特利特球度检验统计量的观测值为624.632,相应概率p值接近0,如果显著性水平α为0.05, 由于概率p值小于显著性水平α,应拒绝零假设,认为相关系数矩阵与单位阵有显著差异。 同时KMO的值为0.659, 根据衡量标准可知,原有变量比较适合进行因子分析。

(2)提取因子

表2显示的是特定提取两个特征根时因子分析的初始解,由第二列可知,此时所有变量的共同度都较高,各个因素的信息丢失都较少,能够看出最低的美国基准利率的绝大部分信息(78.3%)都可以被因子解释。因此提取模型的总体效果比较理想。

根据表3运行结果显示,由于提取的两个因子解释了原有总方差的81.61%, 总体上信息丢失较少,最终得出的因子分析的结果比较理想。

(3)因子分类

表4显示的是旋转后的因子载荷矩阵,用的是软件运行结果的绝对值。根据旋转后的因子载荷矩阵表可以看出,利率差、外汇干预程度、相对通货膨胀水平在第一个因子上的载荷较高,可以将其看作影响港币汇率的直接因素; 中国内地与香港地区间直接资本流动水平、 美国基准利率在第2个因子上具有较高的载荷,则第2个因子主要解释这两个影响港币固定汇率的间接原因。接下来,在对影响联系汇率制度稳健运行因素的实证分析中,也按照此分类进行。

(二)VAR模型的构建

1.指标的选取

本文基于因子分析的结果,按对港币汇率的影响途径分为间接途径与直接途径。其中,间接途径的影响因素为代表美国货币政策变动的基准利率及中国内地与香港地区间的资本流动水平; 直接途径的影响因素为港美利差、相对通货膨胀水平和外汇干预程度。划分的依据在于间接途径各因素对汇率的影响是通过直接途径进行传导的。

2.理论模型的选取

向量自回归模型(VAR)是基于数据的统计性质建立模型,它将系统中每一个内生变量作为系统中所有内生变量滞后值的函数来构造模型,从而将单变量自回归模型推广到由多元时间序列变量组成的“向量”自回归模型。VAR模型的表达式为:

Yt=c+A1(yt-1)+A2(yt-2)+…+Ap(yt-p)+et

其中,c是n×1常数向量,Ai是n×n矩阵,et是n×1误差向量。

3.单位根检验

从表5检验结果中可以看出,港币汇率(E)的波动在5%的置信水平下平稳,中国内地与香港地区间的资本流动(A)以及港美相对通货膨胀水平(CPI)为1%的置信水平下平稳,港美利率差(R)为10%的置信水平下平稳,而外汇干预程度(U)及美国基准利率(RR)则为一阶差分系平稳。

4.滞后阶数的确定

美国基准利率变动及中国内地与香港地区间的资本流动对港币汇率影响的VAR最优滞后阶数的运行结果如表6所示。

本文按照系统提供的5个准则对最后滞后阶数进行选择,通过结果可以看出,直接途径的各因素与汇率水平构成VAR的最优滞后阶数为1阶,建立VAR(1)模型。

接下来对港美相对通货膨胀与利差、外汇干预程度以及港币汇率建立VAR模型, 进行最优滞后阶数的确定,结果如表7所示。

根据系统运行结果,间接途径影响因素与汇率构成的VAR模型的最优滞后阶数为2阶, 建立VAR(2)模型。

接下来进行AR根的检验。VAR(1)的AR检验结果如图1所示。

通过图1可以看出所有根的倒数均在圆内,因此建立的VAR模型是稳定的。

VAR(2)的AR检验结果如图2所示。

VAR(2)的根的倒数均在圆内,因此建立的VAR模型也是稳定的。

(三)模型检验

1.格兰杰因果检验

(1)中国内地与香港地区间资本流动水平与各因素的格兰杰因果检验

从表8格兰杰因果检验的结果可以看出,中国内地与香港地区之间资本流动水平(A)和港美相对通货膨胀水平的检验结果拒绝了原假设,说明两者互为格兰杰因果关系。一方面,由于中国内地与香港地区间的资本流动变动会引发港币供应量水平发生变动,香港通货膨胀水平的变动会使港美间的相对通货膨胀水平发生偏差。另一方面,当港美间相对通货膨胀水平变动时, 也会带动港币汇率发生升值或贬值,从而引发港币与人民币间汇率的改变,进而改变两地的资本流动水平。检验结果与实际相符。

从港美利差(R)和中国内地与香港地区间的资本流动水平(A)的格兰杰检验结果来看,均通过了原假设, 表明两者间不存在格兰杰因果关系。但这并不意味着中国内地与香港地区间资本流动水平不会对港美利率差产生影响,因为其往往是通过影响货币供应量间接作用于港币汇率,再加上美国货币政策变动不会因中国内地与香港地区间资本流动水平的变动而调整,这样来看,中国内地与香港地区间资本流动水平对港美利差变动的影响效果就十分有限,检验的结果也能得到合理的解释。

接下来是中国内地与香港地区间资本流动水平(A)与香港金融管理局干预(U)之间的格兰杰检验结果,在1%的置信水平下,外汇干预程度是资本流动的格兰杰原因。在香港三家发钞银行及金融管理局对外汇水平进行干预时,通过调整港币供应水平、外汇储备等调节港币的汇率,这会带来港币与人民币兑换率变动,从而影响两地资本流动额。香港外汇干预的目的是稳定港美间的固定汇率水平,因而在中国内地与香港地区间资本流动没有造成这一指标过分波动时,金融管理局往往不会主动干预,这解释了其不是外汇干预的格兰杰原因。

(2)美国货币政策变动与各因素格兰杰因果检验

从美国货币政策变动与各因素的格兰杰因果检验结果(见表9)来看,美国基准利率变动(RR)是港美相对通货膨胀水平(CPI)的格兰杰原因,这主要是由于美国基准利率变动引发资金流入或流出本国,带来本国通货膨胀水平的变动进而引发港美两地通货膨胀水平出现偏差。

美国调整基准利率水平的目的之一是通过基准利率的变动影响其市场利率,美国市场利率的单独变动,会引发港美间利差水平变动。在格兰杰检验中,美国基准利率(RR)是港美利差(R)的格兰杰原因。而目前港币汇率出现大幅下跌,主要原因就是港美利差的扩大,进一步研究会发现,根源在于美国货币政策的变动。

最后,美国基准利率的变动(RR)与香港金融管理局的外汇干预程度互不存在格兰杰原因。这可能是由于联系汇率制度允许港美间固定汇率有一定的波动范围,因此当美国市场上基准利率变动时,需要通过利差的传递作用于汇率水平,并且只有在汇率水平过分波动时香港金融管理局才会进行干预,通过这一系列的传递后,基准利率变动对香港金融管理局干预的直接作用就十分微小,因而检验结果也能够体现实际情况。

(3)港币汇率波动与各因素的格兰杰因果检验

港币汇率波动与各因素的格兰杰因果检验结果如表10所示。

由表10可知, 中国内地与香港地区间资本流动水平(A)是港币汇率变动(E)的格兰杰因果原因,对联系汇率制度的稳健运行产生影响。而港币汇率变动(E)不是中国内地与香港地区间资本流动(A)的影响因素。根据上文分析,中国内地与香港地区间资本流动的变化会引发外汇市场上港币与人民币供需关系发生变动,从而容易导致港币的汇率变动, 当港美固定汇率波动超过一定界限时,香港金融管理局就会进行干预,这与大部分学者得出的结论是一致的。

在港美相对通货膨胀方面,港美相对通货膨胀水平(CPI)与港币汇率(E)在10%的置信水平下互不为对方的格兰杰原因。 这可能是因为通货膨胀表现的是物价水平, 通常情况下不会频繁波动,并且汇率的变动也常常表现出滞后性超调现象,因此检验结果并未表现出显著的格兰杰因果关系,但是通过前文的分析可以知道,相对通货膨胀水平是影响港美固定汇率比价的因素之一,因此,其存在一定的间接影响。

在港美利差方面,港美间利差(R)是港币汇率波动(G)的格兰杰原因。由于港美之间利差的存在,引起国际短期资本在两地之间流动,从而带来港币与外币需求量的变动进而对联系汇率制度的稳健运行造成冲击、引起汇率的波动,并且从当前联系汇率制度的运行情况来看,这一因素可能是造成港币汇率频繁下跌的主要原因。而港币汇率波动(E)则不是港美利差的格兰杰原因,这也与实际相符。

最后,在外汇干预的影响方面,港币汇率波动(E)是外汇干预程度(U)的格兰杰原因,而外汇干预(U)则不是港币汇率波动(E)的格兰杰原因。这主要是由于外汇干预通常是在汇率出现过度波动时, 为稳定联系汇率制度而采取的紧急干预手段,外汇直接干预作用的效果强烈且后续对经济的影响比较复杂,因此很少被使用。这也验证了检验结果中外汇波动是外汇干预的格兰杰原因,而干预程度的变动却不一定能够改善汇率水平。

2.脉冲响应函数分析

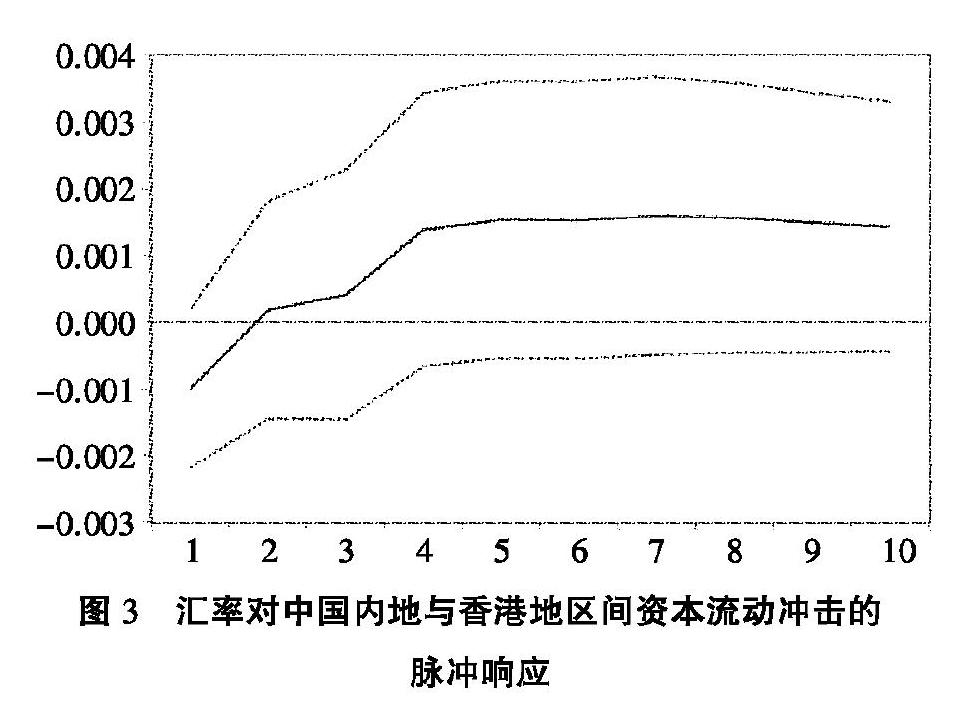

(1)港美固定汇率对间接途径各因素的脉冲响应

如图3所示,当受到中国内地与香港地区间资本流动水平一正向冲击时,汇率在短期表现为负效应,因为当两地的资本流动水平上升时,通常会伴随港币与人民币的频繁兑换,在外汇市场上对港币的需求增加就会使得港币有升值的压力,直接标价法下表现为汇率e的下降,呈现负向冲击。随后方向发生变动,冲击变为正向,这可能是由于多方面原因造成的,港币的固定汇率制使得其在港币汇率受到冲击时,无法通过汇率变动从而改变资本流动来抵消,短期资本的流入会使港币升值,但也会带来外汇储备的上升,基础货币也随之增加并改变本地区的通货膨胀率,最终使得港币贬值,直接标价法下e的上升,即冲击扭转为正向。这一冲击在4期到达较高的水平,然后缓慢下降,最终趋于零值。

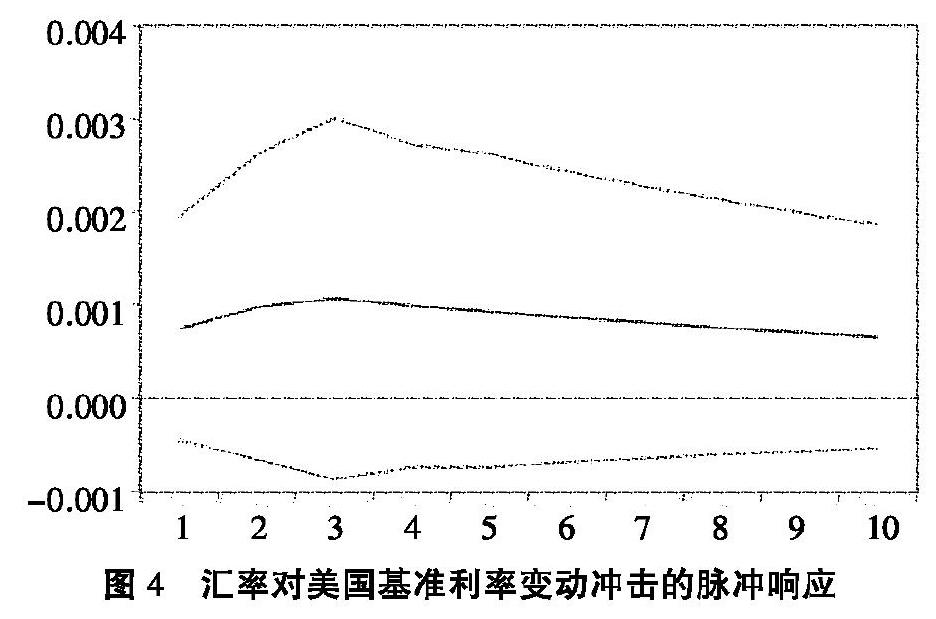

图4显示的是美国变动其货币政策改变基准利率, 会给港美间的固定汇率带来正向冲击,从第1期到第2期出現显著的上升,但第2期之后这种冲击保持在一个稳定的水平持续下去。这里基准利率的变动虽然是作为影响港美利率的间接影响因素,其对汇率的影响要通过层层传递且存在一定的滞后性,但总体来说,美国基准利率的上调会拉大港美间利差水平, 从而吸引资本流入美国,美元升值,港币贬值,直接标价法下外汇汇率就会上升,货币政策变动带来的冲击与汇率e的变动同方向。

(2)港美固定汇率对直接途径各因素的脉冲响应

图5显示了港币汇率对相对通货膨胀水平的脉冲响应。当受到相对通货膨胀水平一正向冲击时,港币汇率在短期内产生一定的波动,到第3期达到较低的峰值后,逐渐趋于稳定。脉冲响应的结果与格兰杰因果检验的结果较一致,表明港美相对通货膨胀水平会对联系汇率制度的稳健运行产生影响。

图6显示了香港汇率对港美利差的脉冲响应。当受到港美利差一正向冲击时,港币汇率的反应表现为上升。利差的增大,引发资本在香港与美元之间的流动,较高的收益率吸引资本流入美国,外汇市场上美元需求相对旺盛, 港币则会出现供应过多,致使港币贬值,汇率水平e上升,脉冲响应的结果与前文的分析结果一致。随着期数的增加,这种影响缓慢增加并成为影响联系汇率制度稳健运行的重要因素。

如图7所示, 当受到外汇干预水平一正向冲击时,汇率水平首先表现为正向反应,表明当港币有升值压力时,香港金融管理局通过增加港币的供应量,能够有效缓解港币供不应求的状态, 带动港币的贬值, 在直接标价的汇率水平上表现为e的上升。但随着期数的增加,冲击的方向发生了改变。产生这种现象的原因是多样的,作为一种直接干预手段,这一汇率调节方式不能被频繁使用,因此在短暂地改善港币固定汇率水平后,这种干预的效果逐渐降低, 原有的经济问题重新体现在港币汇率水平上,这种冲击表现为负向并最终在较低的水平上逐渐趋于零。通过汇率对外汇干预的脉冲响应也可以发现,外汇干预这一手段对汇率的调节作用只是短暂的,并且效果有限。

3.方差分解与分析

表11反映出不同因素对于香港联系汇率制度稳健运行的方差贡献度。在第1期香港联系汇率制度对于自身的解释高达99.35%,仅有0.64%可由中国内地与香港地区间的资本流动水平解释,而0.002%部分可由相对通货膨胀水平解释,这一部分占比虽小,但也能够体现出固定汇率制度下的汇率决定特点,其余因素在第1期对汇率的影响基本为零。随着期数的不断延长,汇率制度对自身的解释能力逐渐降低,到第10期已经降到93.09%。随着期数的增加,直接途径与间接途径各因素的解释能力逐渐增强。

从各因素的方差贡献度来看,港美利差及中国内地与香港地区间的资本流动在第10期的贡献度分别达到4.66%和1.21%,是除汇率自身外最具解释能力的因素,这表明香港联系汇率制度稳健运行受到中国内地与美国的经济影响十分显著,特别是目前港美利差的增大, 引发港币汇率频频下跌,成为影响联系汇率制度稳健运行的焦点,同时随着香港地区与中国内地经济往来的密切程度增加,香港仅追随美国经济政策的变化被动调整利率水平可能无法保持汇率制度的长久稳定运行。

美国基准利率的变动对港币汇率的贡献度在第10期达到0.64%,数值相对较小,但其却是引发港美利差的重要原因,对预测联系汇率制度运行情况提供了重要信息。香港金融管理局对外汇的干预程度到第10期为0.11%,对汇率的变动有一定的影响,但并不起到关键作用,这可能是由于干预外汇作为一种货币政策手段,不能频繁使用,而当前香港汇率制度面临的现状又使港币频繁受到冲击,为维持其兑美元比价的稳定,香港金融管理局不得不采取干预手段来保证汇率制度的稳健运行,因而这种干预对稳定汇率是必要的但却不能成为主要手段。此外,相对通货膨胀水平对汇率的影响本身就较弱,累积到第10期的贡献为0.29%,其对汇率的影响微小。

四、结论与政策建议

(一)主要结论

1.将美国货币政策作为影响联系汇率制度运行的因素,通过格兰杰因果检验,证实了美国变动货币政策能够使香港汇率的各间接影响因素发生变动,尤其是港美利差这一影响港币汇率的关键因素。根据方差分解的结果,随着期数的增加,无论是其直接作用还是通过利率差的间接作用,这种影响都是显著的。港币盯住美元,美国货币政策变动导致港美间利差变动时,投机的套利行为以及发生官方与公开外汇交易场所的汇率偏差就会对港美之间的固定汇率产生冲击, 尤其是2014年以来,港美利差成为联系汇率制度稳定运行的重要影响因素。

2. 中国内地与香港地区之间的资本流动也会造成港美固定汇率的偏离,并对联系汇率制度的稳健运行产生越发重要的影响。中国内地与香港地区间的资本流动状况会引起港币供求发生变动,同时流动的规模对香港经济的发展也会产生影响。 从实证分析结果来看,两地的资本流动水平是港币汇率波动的格兰杰原因,也对港美相对通货膨胀差异起到很大的推动作用。无论是直接影响还是间接影响都证明了两地资本流动水平对联系汇率制度稳健运行起到了重要作用。

3. 外汇干预程度及港美两地区相对通货膨胀水平是影响联系汇率制度稳定运行不可忽视的因素。根据方差分解的结果,外汇干预程度、港美两地的通货膨胀水平虽然对港币汇率的影响效果微弱,但在联系汇率的运行过程中也发挥着独特的作用。特别是近年来香港地区汇率问题频发,为维持汇率制度的稳健运行, 不能放弃外汇干预这一手段。另外,港币盯住美元的特殊性又决定了港币汇率必然受到两地区相对通货膨胀水平的影响。

(二)促进联系汇率制度稳健运行的政策建议

联系汇率制度的确立背景是港币币值大跌时,出于避免随时可能爆发的危机而产生的,对于香港经济的稳定功不可没。联系汇率制度的成功运行既在紧要关头增强了人们对港币的信心,还促使了香港经济实现快速恢复和发展。 反观当前国际形势,香港及其锚货币国的经济发展状况早已发生巨大改变,联系汇率制度潜在弊端逐渐显现。

根据联系汇率制度当前出现的问题及前文的实证分析结果,本文认为今后香港汇率制度的走向可能有以下几个方面:第一种,继续实施当前汇率制度,在遇到冲击时及时入市干预;第二种,改革现有汇率制度,對于锚货币的留存及选择做进一步探讨。若仍以美元作为锚货币,则要考虑是否重新调整汇率指标或者拓宽固定汇率的波动范围等问题;若选取另一锚货币,则需要考虑该货币币值的稳定性和国际地位。除此之外,还可以将美元纳入篮子,选取包含美元的一篮子货币作为锚货币。通过上文对联系汇率制度稳健运行情况的分析,对未来香港汇率制度的政策建议主要有以下几个方面:

1.放宽港币兑美元的波动幅度

维持原有联系汇率制度不变,对汇率浮动的范围及调控指标进行完善,提高香港金融管理局实施货币政策的自主性。为防止当美国货币政策变动时香港金融管理局牺牲货币政策调节经济来维持港币与美元之间固定比价的稳定,可以适当调整港美货币间固定比价的浮动范围从而优化联系汇率制度体系。通过预先设立一个合理的汇率波动区间,放宽汇率波动范围,在面临市场短期冲击时提高汇率制度的灵活性,最终提高原汇率制度的抗干扰能力。

通过汇率弹性调控指标的建立,能够有效缓解香港汇率制度受美国货币政策变动产生的汇率冲击及港美经济周期不匹配等问题带来的汇率过分波动。 能够提高公众对汇率制度稳健运行的信心,提高货币当局的公信力,削减公众预期变动带来的不利影响,从而保持香港经济长久的稳定。

2.完善并加强对金融活动的监管

在金融监管方面,由于美国货币政策变动会带来港美利差扩大, 容易引发香港地区遭受投机冲击。 为保持港币汇率或联系汇率制度的稳健运行, 香港金融管理局应当从金融监管方面入手,加强制度的灵活性。 面对国际投机资本的过度流动,及时发现潜在危机,提前制定应对措施,通过修订制度进行制约, 最大程度地降低投机行为带来的经济冲击。

目前香港地区已经拥有一套独立高效的金融监管体系,全天候对货币市场的变动情况进行及时全面的监测,针对不同的情况能及时进行适当的市场干预和调整,在这一基础上需要进一步加强对利率的监管及制度的修订,防止套利行为引发汇率过分波动。通过制度的修改与制定,一方面促使香港地区政府在汇率制度的实施及干预中对其进行不断完善和修复, 增强联系汇率制度运行的稳定性;另一方面,激发对汇率改革的深入思考,有益于推動联系汇率冲破体系上的既得利益屏障。

3.增强中国内地对香港地区维持金融体系稳定的支持

香港联系汇率制度内在的“货币政策美国化,实体经济中国内地化”的二元扭曲结构决定了港币易受到投机冲击。香港地区政府对稳定联系汇率制度运行的决心及财政平衡执行情况、香港外汇储备水平、联系汇率制度自身的完善水平和外界支持的力度等决定着香港汇率制度能否稳健运行。

随着香港地区同中国内地经济往来密切程度的不断加深,香港地区政府也应关注内地经济发展的变化, 在完善港币现代化支付体系的基础上,加强港币兑人民币汇率的实时监控和风险评估,防止人民币汇率波动带来的两地资本流动水平的变化。通过加强对港币与人民币汇率变动、两地贸易及投资情况的关注,及时了解外部经济形势的变动,采取措施防止两地资本流动对联系汇率制度运行带来的冲击。

4.关注外汇储备变动并适度调整

从1997年的香港金融保卫战, 港币成功击退国际金融炒家三度操作就可以看出外汇储备对实行固定汇率制度地区的重要性。拥有充足的外汇储备能够在港币波动剧烈时,通过外汇市场上买卖港币的操作, 实现联系汇率制度的稳健运行。

目前香港地区的外汇储备充足,短时间内可以应对美国货币政策变动给汇率政策带来的冲击。 但2016年后由于港币币值频繁的下跌,损耗了香港地区不少的外汇储备,因此在利用外汇储备稳定港币汇率的同时,也要关注外汇储备的变动情况,防止外汇储备的过度流失,冲击香港地区经济的健康发展。

参考文献:

[1]DUEKER M J,FISCHER A M.The Mechanics of a Success-ful Exchange Rate Peg:Lessons for Emerging Market[J].The Federal Reserve Bank of St.Louis,2001,83(5):47-56.

[2]RAJAN R S,SIREGAR R.Choice of Exchange Rate Regi-me:Currency Board(Hong Kong) or Monitoring Band(Singapore)[J].Australian Economic Papers,2002,41(4):538-556.

[3]KEMPA B,WILDE W.Sources of Exchange Rate Fluctuations with Taylor Rule Fundamentals[J].Economic Modelling,2011,28(6):2622-2627.

[4]GENBERG H,LIU L G,JIN X R.Hong Kongs Economic Integration and Business Cycle Synchronization with Mainland China and the U.S.[R].Hong Kong Monetary Authority Working Papers,2006-06-11.

[5]HE D,LEUNG F,NG P.How Do Macroeconomic Developments in Mainland China Affect Hong Kongs Short-term Interest Rates?[R].Hong Kong Monetary Authority Working Papers,2007-07-17.

[6]曾琪.香港联系汇率制度利弊浅析[J].时代经贸,2008(7):84-85.

[7]丁雪峰,陈晞.金融危机下香港联系汇率制面临的困境与可持续性分析[J].东南亚纵横,2009(6):14-17.

[8]王应贵,张媛,王婧.外部冲击下香港联系汇率制度的完善与干预机制[J].亚太经济,2013(1):143-148.

[9]孙春广.香港联系汇率制的完善、影响及危机应对反思[J].时代金融,2013(12):90-92.

[10]张耀文.浅析香港联系汇率制度及其在人民币国际化下的发展前景[J].中国国际财经(中英文),2018(4):298.

[11]潘成夫.金融危机下的香港经济与联系汇率制度[J].中国国情国力,2009(10):36-38.

[12]余琪.分析香港联系汇率制度现状及其发展趋势[J].中国商论,2017(18):26-28.

[13]谭薇,蓝裕平.为什么港币应该与人民币挂钩?[J].国际融资,2019(5):47-50.

Abstract: Since the financial crisis in 2008, the United States has frequently changed its monetary policy in order to maintain its economic status, widening the gap of interest margin between Hong Kong and the United States. At the same time, Hong Kongs economic exchange with the Chinese mainland are getting closer. Therefore, the paper adopted monthly measurement indicators from 1997 to 2019 to establish the VAR model and did quantitative analysis of Hong Kongs exchange rate fluctuation caused by capital flow between Hong Kong and the mainland, interest margin between Hong Kong and the United States, and relative inflation and foreign exchange interference. The result shows that among the factors influencing Hong Kongs exchange rate, interest margin between Hong Kong and the United States and capital flow between the Chinese mainland and Hong Kong have remarkable influence, whereas relative inflation level and foreign exchange interference have little influence. Therefore, to maintain steady exchange rate in Hong Kong, we should relax Hong Kong dollars conversion fluctuation range against US dollars, improve financial supervision and enhance the Chinese mainlands support of Hong Kongs financial stability.

Key words: linked exchange rate system; US monetary policy; capital flow level; the interest margin between Hong Kong and the US

(責任编辑:李丹;校对:龙会芳)