农业主题基金偏离主题现象分析和展望

2020-07-14齐岳吕良伍璐婷李晓琳

齐岳 吕良 伍璐婷 李晓琳

摘 要:三农问题关系国计民生。基金作为最具影响力的机构投资者,对农业上市公司发展起着重要作用,但由于我国农业上市公司发展仍不成熟、业绩不突出,农业主题基金的“弃农”现象普遍。通过计算重仓股二级行业平均持有比率和二级行业稳定比率发现农业主题基金在实际操作过程中出现偏离农业股主题的现象。同时,通过三大经典基金业绩评价指标得出农业基金偏离农业主题的主动投资是有效的。最后,根据财务指标构建新的农业股主题投资组合与基金实际重仓股绩效进行比较,发现此种选股方式既防止农业主题基金出现偏离主题现象,又在一定程度上能获得相对高的收益。

关 键 词:农业上市公司;农业主题基金;偏离主题;重仓股;投资组合

中图分类号:F830.593 文献标识码:A 文章编号:2096-2517(2020)03-0030-09

DOI:10.16620/j.cnki.jrjy.2020.03.004

一、引言

农业是关系国计民生的基础产业,“三农”发展也始终是全党工作的重中之重。国家出台了一系列惠农政策,带领农民脱贫致富,取得了举世瞩目的成就。党的十九大报告提出实施乡村振兴战略,2018年一号文件又对乡村振兴战略进行了深入阐释,强调坚持质量兴农、绿色兴农,实施质量兴农战略,加快推进农业由增产导向转向提质导向,推进农业农村现代化。

一方面,改革开放40多年来,一批农业上市公司发展壮大。农业上市公司通过合理的制度安排和现代化的管理推动了农业的快速发展, 推进了农业现代化。另外,守住粮食安全红线,要求我国拥有具备国际竞争力的农业企业集团,公平参与国际竞争,农业上市公司无疑是最有潜力成为具备国际影响力的农业集团。然而,我国农业上市公司在资本结构、生产经营以及公司治理等方面均不够成熟;“弃农”现象普遍,一些农业板块公司打着“农”字招牌,却把增量或存量资金投向非农产业。因此,在乡村振兴战略背景下,进一步发展完善农业上市公司具有重要意义。

另一方面,基金作为我国证券市场最具有影响力的机构投资者, 深刻影响着上市公司的公司治理、战略抉择和经营质量。基金经理凭借其专业知识,依据公司的发展情况选择证券,挖掘具有未来价值的公司,并可以向市场传递积极信号,稳定市场情绪。本文重点分析农业主题基金,考察其是否起到了支持农业上市公司发展的作用。

本文最后对农业主题基金发展提出建议,呼吁农业主题基金回归主题, 重视长期价值投资,利用专业化知识挖掘成长性强的上市公司来构建优质投资组合,达到支持农业上市公司发展和获取收益的双重目的,支持国家质量兴农、绿色兴农,实施质量兴农战略,推动国家“三农”问题的解决,推进农业农村现代化。

二、文献综述

在基金研究方面,学者从不同角度出发评价基金表现。刘莎莎等(2013)研究发现部分基金经理采取风险调整策略时,具有一定的信息优势,并且基金经理的风险调整在熊市时一般有更好的表现,表明其在熊市时更加谨慎[1]。郭文伟等(2011)研究了基金的风格漂移现象,发现风格漂移从长期来看显著削弱了基金绩效,从短期来看对绩效的影响受到股市景气程度的影响[2]。齐岳等(2016)运用复制基金投資策略的方法,根据公司财务指标构建新的投资组合作为比较基准,动态评价基金投资绩效和投资行为,发现根据财务指标构造投资组合的方法是有效的[3]。齐岳等(2016)提出基于重仓股的公募基金二级行业稳定比率,并且运用构建投资组合的方式作为基准对社会责任基金进行了动态评价[4]。朱滔等(2006)通过计算重仓股的平均连续持有期考察了基金持股的稳定性和持续性[5]。彭耿(2014)发现,股市下跌阶段基金投资更容易发生风格漂移现象[6]。王钰等(2013)运用Bootstrap分析方法研究我国基金经理选股能力,发现基金业绩水平参差不齐,部分基金无法为投资者带来理想的投资收益[7]。吕大永等(2016)用股票型基金新进重仓股的表现情况,考察了基金经理的选股能力[8]。姚颐等(2011)、胡志勇等(2005) 均发现基金重仓股的价格反映了公司未来的会计盈余[9-10]。莫泰山等(2013)引入“聪明的钱”理论,研究基金投资人投资基金的收益低于基金行业整体平均回报率的原因, 认为可能源于投资人“追涨”购买基金,时机选择不当[11]。

在农业领域,也有学者研究设计引导基金。引导基金制度通过财政资金的政策引导,可以克服单纯资本配置的市场失灵。蔡瑞林等(2016)设计了农业基础设施产业发展基金、混合所有制改革促进基金和农业扶贫开发创业投资基金三种基金模式,详细剖析交易成本、不完全契约和“敲竹杠”的负面影响[12]。吴石磊等(2017)设计了以对接机制、运行机制、退出机制为中心,政策支持机制、监管评价机制为两翼的梭形投融资机制,弥补农业创业投资不足[13]。

在农业上市公司发展方面,吉生保等(2012)运用SORM-BCC超效率模型评价我国农业上市公司的绩效,得出技术水平、资产周转率和人均资本对公司绩效产生正向影响,并且发现中部地区、渔业和林业的公司有被“边缘化”的危险[14]。张鸿等(2018)运用因子分析法对我国51家农业上市公司进行研究,发现现阶段我国农业上市公司存在发展水平不一、内部结构发展不平衡等问题,其中,处于农副食品加工行业的企业业绩更好[15]。邱月等(2018)采用因子分析法评价94家农业上市公司的内在投资价值,发现成长能力突出影响农业上市公司的内在价值[16]。另外,张涤新等(2018)通过构建机构持股持续性指标体系,从四个维度研究机构持股对上市公司的影响,发现机构持股比例和稳定性提升与业绩之间显著正相关;同时机构投资者只有秉持长期价值投资的理念才能对公司业绩产生积极作用,否则不利于公司发展[17]。刘京军等(2012)研究发现短期机构投资者的交易变化加剧了市场波动,长期机构投资者具有稳定市场的作用[18]。张桂丽等(2014)研究发现机构投资者持股对农业上市公司绩效产生显著正向作用[19]。这些研究,证实了机构投资者对上市公司发展的积极作用。

以往学者关于基金和农业上市公司的广泛研究具有重要的借鉴意义。然而,由于农业主题的公募基金发展较晚, 有关农业主题基金的研究很少,特别是农业主题基金是否落实了其宣称的投资策略,是否发挥了支持农业上市公司的作用,这些问题没有引起我国学者的重视。现阶段,进一步规范发展农业主题基金,对农业上市公司乃至农业产业的健康运行具有重要的现实意义。

三、农业主题基金分析

(一)农业主题基金基本情况

根据东方财富网①统计,2017年2月共有6只比较纯正的农业主题基金,截至2018年2月,又成立了基金国泰大农业(001579)和银华农业产业(005106)2只基金。总体来看,农业主题基金呈现出数量少、规模小的特点(见表1)。

考虑到国泰大农业和银华农业产业成立时间较晚,并且需要一定建仓期。本文选择已经较为成熟的工银瑞信、农银汇理、嘉实农业和前海开源四只主动管理型基金作为研究对象。其中,工银瑞信和嘉实农业为普通股票型基金,均宣称投资于农业主题股票比重不低于基金非现金资产的80%;农银汇理和前海开源为灵活配置型基金,均宣称投资于农业主题证券不低于基金非现金资产的80%。但是,4只基金均未对其宣称的农业主题相关证券进行详细说明。

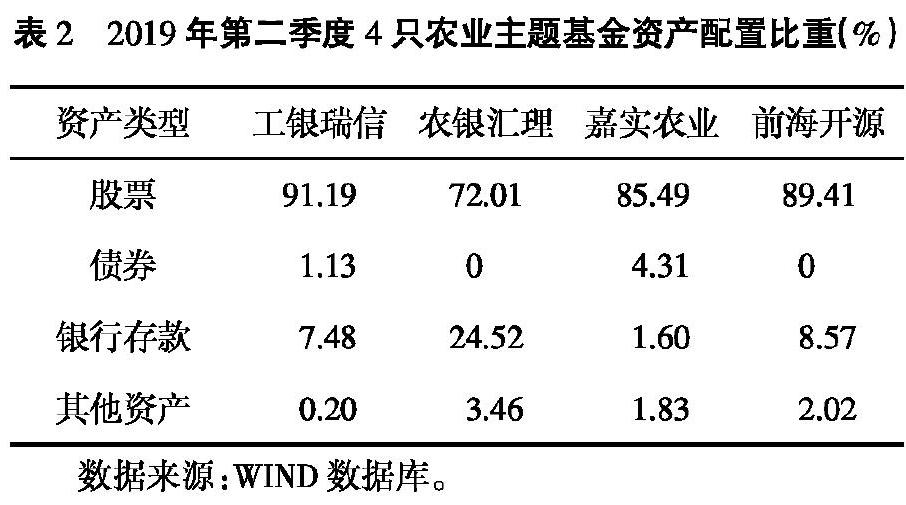

截至2019年第二季度,4只基金的资产配置情况如表2所示。

股票在4只基金资产配置中均处于绝对优势地位,除去农银汇理的72.01%外,其他3只持有股票资产均超过了85%,而持有债券、银行存款的比例较小,4只基金均不持有其他基金和权证类资产。

基于以上分析, 基金资产大量配置于股票,持有债券和银行存款相对较少,因此本文重点研究基金持股情况。考虑到基金全部持股只在半年报和年报中披露,因此选择每季都进行披露的十大重仓股进行研究,通过定义重仓股二级行业平均持有比率和二级行业稳定比率考察基金在不同二级行业的配置情况和稳定情况。

(二)重仓股二级行业平均持有比率

根据证监会行业划分标准, 共有90个二级行业。将行业重仓股个股持仓比例转化为二级行业持仓比例(例如,a、b重仓股均属于A01行业,则A01的持仓比例为a、b股票持仓比例之和),权重分别为x1……x90;再进行标准化,得到行业标准化持仓比例y1……y90,具体方法如下:

本文定义新的指标重仓股二级行业平均持有比率,用于考察基金在一段时间内配置到各个二级行业的比率,记为Ri,其计算基于以上计算的y1……y90,具体计算方法如下:

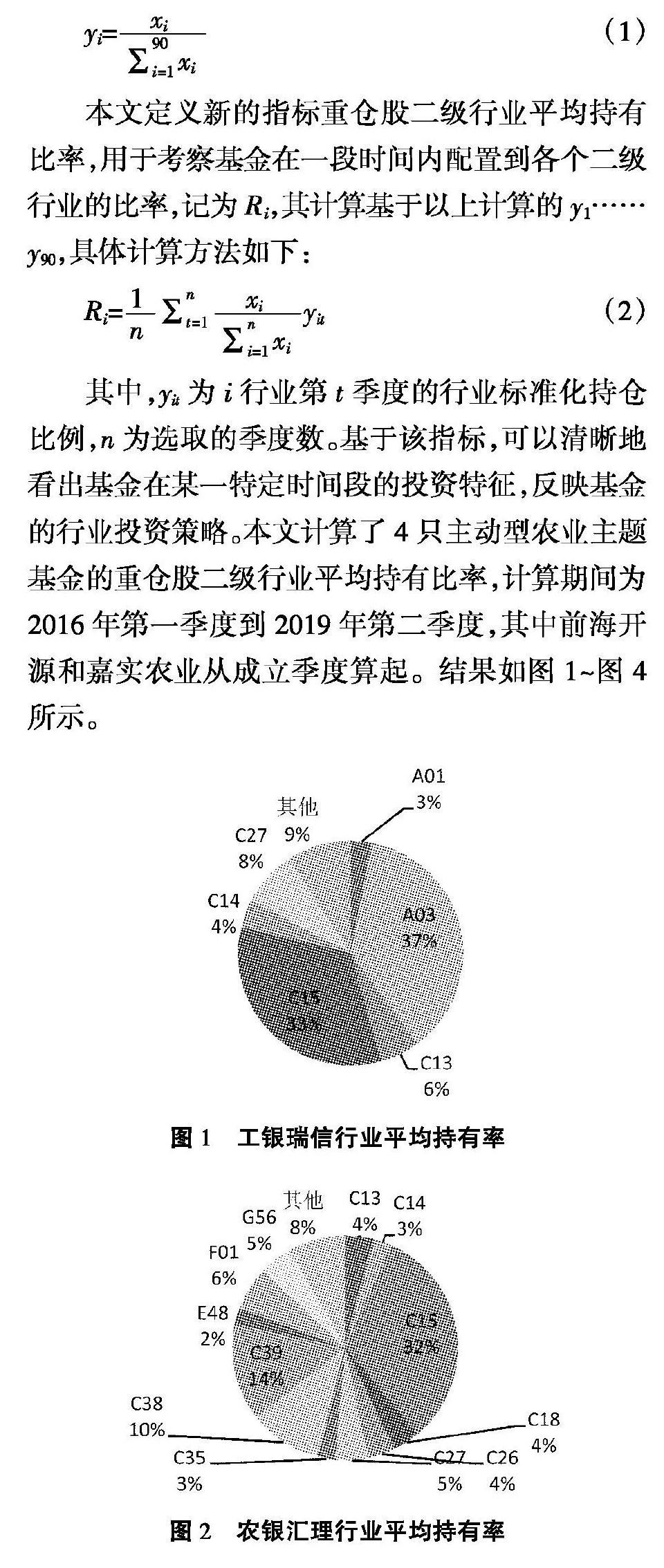

其中,yit为i行业第t季度的行业标准化持仓比例,n为选取的季度数。基于该指标,可以清晰地看出基金在某一特定时间段的投资特征,反映基金的行业投资策略。本文计算了4只主动型农业主题基金的重仓股二级行业平均持有比率,计算期间为2016年第一季度到2019年第二季度,其中前海开源和嘉实农业从成立季度算起。结果如图1~图4所示。

主要二级行业说明如下:A01农业,A03畜牧业,B09有色金属矿采选业,C13农副食品加工业,C14食品制造业,C15酒、 饮料和精制茶制造业,C17纺织业,C18纺织服装、服饰业,C26化学原料及化学制品制造业,C27医藥制造业,C32有色金属冶炼及压延加工业,C35专用设备制造业,C38电气机械及器材制造业,C39计算机、 通信和其他电子设备制造业,E48土木工程建筑业,F01银行业,G56航空运输业。

从农业主题基金2016年第一季度到2019年第二季度重仓股配置看,主要表现为以下几个特征:

第一,配置于制造业的股票比例明显高于传统的农、林、牧、渔业,4只基金配置到制造业的股票比例分别为(不考虑其他部分)54%、76%、65%、72%,农林牧渔业分别为40%、0、28%、18%。需要说明,在制造业中有农副产品加工以及部分食品加工业务的股票一般划分为农业板块。

第二,除前海开源外,其他3只基金配置于酒、饮料和精制茶制品的比例相对较高,分别为33%、32%、14%。需要注意的是,从3只基金的比较基准来看,包括中信农林牧渔一级行业指数、中证大农业指数和申万农林牧渔指数的成分股中均不含该行业的股票。因此,本文认为农业主题基金大量持仓酒类行业股票有悖于其宣称的主题投资策略。

第三,除农银汇理外,其他3只基金的行业集中度较高,主要集中在农业、畜牧业、农副食品加工业、酒类行业和医药制造业。

第四,从基金选股看,林业和渔业股票被“边缘化”, 4只基金在2016年第一季度到2019年第二季度从未重仓以该类别为主营业务的股票,原因可能是渔业和林业公司绩效较差。这与吉生保等(2012)研究发现林业和渔业上市公司绩效出现“边缘化”危险的结论基本吻合[14]。

(三)重仓股二级行业稳定比率

传统的换手率指标针对个股,而本文创新性地研究基金重仓股投资于各个二级行业的情况,考察基金是否按照其宣称的投资策略进行主题投资。因此运用齐岳等[4]提出的二级行业稳定比率进行研究,考察基金在二级行业配置的稳定性。计算方法为:基于以上的对每一个二级行业标准化持仓比例y1……y90,选取其该季度和前一季度行业标准化持仓比例的较小值,记为ri(该季度或者前一季度未持有i行业股票时,ri取零)。重仓股二级行业稳定比率记为r,其计算公式如下:

通过以上构建方法,本文发现二级行业稳定比率取值在0和1之间。指标越接近于0,表示该季度重仓股所在行业与前一季度重仓股所在行业偏差越大,稳定性越差;指标越接近于1,表示稳定性越好。本文计算了4只基金的二级行业稳定比率,如表3所示。

根据表3,工银瑞信、嘉实农业和前海开源3只基金的二级行业稳定比率较高,重仓股在二级行业的配置相对稳定,但是农银汇理的二级行业稳定比率较低,持股换手快。比较来看,农银汇理的持股也更加分散,投资于农业主题的股票最少。

另外, 对比每个季度的二级行业稳定比率,取值并不稳定,本文认为基金经理会根据板块轮动进行选股而并不稳定地投资于农业股。从理论上讲,若坚持投资于农业主题股票的策略,二级行业稳定比率应该更加趋向于1,因此,基金在投资时并未完全按照其宣称的策略进行,偏离了农业主题。

四、农业主题基金绩效评价

本文选择4只主动型农业主题基金,评价其绩效。其中,工银瑞信和嘉实农业为普通股票型基金,而农银汇理和前海开源为灵活配置型基金。

(一)三大经典基金评价指数计算

现代投资组合理论中, 收益应与风险同时考虑,一般来讲,高收益伴随高风险。本文计算了三大经典的基金业绩评价指标特雷诺指数、夏普指数和詹森指数。

其中,Tp、Sp和Jp分别为特雷诺指数、夏普指数和詹森指数,Rp和Rm分别为基金收益率平均值和指数投资组合收益率平均值,rf为无风险利率,βp和σp分别为基金系统风险系数和标准差。

基金的特雷诺指数大于基准组合,表示基金表现优于基准,且越高越好。基金的夏普指数大于基准组合,表示基金表现优于基准,且越高越好。詹森指数体现了基金获得的超过风险溢价的收益,Jp>0 说明基金表现优于基准,且越高越好。

本文选取样本区间为2016年第一季度到2019年第二季度,2016年第一季度未上市的基金则从上市日起。 考虑到农业主题基金有投资范围的限制,且并不完全为股票型基金,因此分别选取每只基金公布的比较基准作为各自对应的指数投资组合。 无风险利率选择时限为一周的SHIBOR利率,并按照每年50周转化为周利率。计算结果如表4所示。

通过表4可以看出,除农银汇理基金的夏普指数外,三大指标得出的结论一致,另外3只基金的特雷诺指数和夏普指数均高于其比较基准,4只基金的詹森指数均大于零。也就是说,从计算期看,基金表现好于比较基准,基金的主动投资是有效的。

(二)基于构建投资组合的绩效评价

本文通过构建新的投资组合的方式,评价基金表现。考虑到基金的农业主题性质,在构建投资组合时限定在农业上市公司,依据为同花顺的宏观行业分类业,截至2019年7月共40家,其中包括种植业与林业和养殖业。

本文通过公司财务指标进行选股,根据公司的市盈率(P/E),对公司上一季度的指标进行排序,选取排名靠前的10家公司,构建成为新的重仓股组合,权重均设定为0.1。 基金實际重仓股组合的权重取股票持仓占重仓股总持有量的比重。 一般来说,市盈率越低的公司被低估的可能性越大;市盈率小于0说明上季度存在亏损,进行剔除处理;按照升序对市盈率指标进行排序,越靠前排名越好。

通过对新构建的农业股投资组合以及基金重仓股组合2016年1月至2019年6月的日收益率情况进行配对t检验(2016年1月后成立的基金自成立之日算起), 发现4只基金与新构建组合的收益率都无明显区别。除嘉实农业外,新构建组合的收益率平均都高于3只基金。

通过表5可以看出,总体上,采用市盈率指标挑选上市农业股构建投资组合的收益情况好于基金原有重仓股收益率,此种选股方式既能防止农业主题基金出现偏离主题现象,又能在一定程度上获得相对较高的收益。

五、其他农业主题投资基金

2007年中央一号文件提出,鼓励农民和社会力量投资现代农业,引导农民发扬自力更生精神,增加生产投入和智力投入, 并确定了四个方面的鼓励政策,加快了各类农业主题基金的发展。《乡村振兴战略规划(2018—2022年)》印发实施以来,各地区各部门强化规划引领约束作用,积极探索乡村振兴路径和模式,扎实推动乡村振兴战略落实落地。近年来,各地“种子基金”模式首先向贫困地区进行推广,专项用于脱贫攻坚项目,并组织开展“一对一”或“一对多”对口对接深度贫困地区具体帮扶项目,参与深度贫困地区脱贫攻坚工作。

种子基金是指专门投资于创业企业研究与发展阶段的投资基金。顾名思义,种子就是指在一个项目、企业还在构思萌芽阶段时,仅有一个想法没有一个实物,种子基金就是将基金资产投资于这一阶段的公司,当企业成长起来后种子基金就会退出转向投资其他企业。由于种子基金是最早投资企业的资金,此时企业未来发展前景还不明朗,因此风险极大,投资期限长,同时可享受较高的风险溢价和IPO流动性溢价。对于农业企业来说,可以通过种子基金获得项目启动资金,并使科技成果迅速实现产业化,以获得更大发展。种子基金包括以下几种类型:第一,政府种子基金。正是因为种子基金具有高风险性,以及它在科技成果转化中的重要作用,许多种子基金都是政府提供的,分为国家种子基金和地方种子基金。一般而言,由政府出资设立的种子基金都具有一定的优惠性质,有时甚至是无偿提供的,因此要求高,金额有限。第二,风险投资机构种子基金。风险投资机构为了挖掘投资项目或测试项目发展前景而设立, 也可以称为前风险投资,由于带有试探性因此决策很慎重。第三,天使基金。这是一种个人行为的种子基金,由拥有充足资金的个人(或多人联合)投资,也是风险投资的一种。第四,孵化基金。包括孵化器投资和孵化政策基金,其中孵化器投资是指各种条件和服务,如办公场地、办公设备、咨询服务等,它属于辅助性种子资本,因此仅仅依靠孵化器投资很难完全启动投资项目。

目前我国农业各类种子基金运营模式还不成熟,配套设施不完善,投资对象单一,还有很大的发展空间。 同时鉴于现阶段国内外疫情较为严重,对我国农产品进出口造成重要影响,我国农业主题基金的发展面临机遇与挑战。随着未来我国政府对农业板块的聚焦,各类农业主题投资基金将会得到迅速发展。

六、结论与建议

(一)结论

主要结论如下:在农业主题基金范围内,林业和渔业类股票存在“边缘化”风险,基金配置于制造业的资产比重一般高于传统的农林牧渔行业,而且对比每个季度的二级行业稳定比率, 取值并不稳定,推断基金经理会根据板块轮动进行选股而并不稳定地投资于农业股,存在偏离主题的风险。所谓基金投资偏离主题,是指基金的实际投资标的特征与其产品招募说明书中的投资主题不一致,有些研究中也称这种现象为投资风格漂移。但是,通过特雷诺指数、夏普指数和詹森指数三大经典基金业绩评价指标得出基金偏离农业主题的绩效优于比较基准,主动投资是有效的。最后,本文创新性地根据财务指标构建新的农业股主题投资组合与基金实际重仓股绩效进行比较,发现此种选股方式既防止农业主题基金出现偏离主题现象,又在一定程度上能获得相对更高的收益。

总体来看, 我国农业主题基金呈现出数量少、体量小的特点。在行业配置时,从重仓股二级行业平均持有比率来看,持仓传统农林牧渔行业的比重相对偏低,而对包含农副食品加工业在内的制造业的持仓比重较高,4只基金配置到农林牧渔业的股票仅为40%、0、28%、18%,而配置到制造业的股票比例分别为54%、76%、65%、72%。同时,农业主题基金也出现了偏离主题风险,“追涨”选股现象明显,样本基金几乎均在2017年大量重仓白酒股、医药股等,在投资中并未形成长期稳定的选股策略。

(二)建议

第一,从投资范围的限定情况来看,可以把我国的主题基金分为“单一主题”和“泛主题”,“泛主题”基金投资范围更加广泛,行业配置更加灵活,基金经理可以根据对市场形势的判断以及行业轮动情况进行投资选择,从而能够在不同时间阶段获取不同主题的超额收益,但这样也会造成基金追求短期收益的现象,对涨势好的股票投资,会在一定程度上失去其价值发现功能。而“单一主题”基金投资范围较窄,一般只能投资于特定主题,比如本文研究的“农业主题基金”,即为典型的“单一主题”基金,“单一主题”基金在行业板块上行时表现出收益优势,但长期业绩受到投资范围的限制,往往表现不好。另外,不同的“单一主题”基金业绩的两极分化严重,比如医药、白酒等行业在2017年表现强劲,农业相对表现较差,这也是农业主题基金大量重仓白酒股的主要原因,但是不可否认的是该种投资策略与其宣称的主题投资相悖。

因此,主题基金可以适当放宽投资范围,但不能完全无约束地投资。以农业主题基金为例,不仅可以投资于农产品生产企业,还可以投资于农用机械制造企业、农产品加工和销售企业、农业服务企业等等,深挖整个农业行业链上的价值企业,在产业上下游进行合理配置。但不应大量投资于低相关性的行业, 比如农业主题基金投资于重仓采矿业、医药制造业的股票,是不合理的。

第二,主题基金为投资者提供了个性化投资对象。一般而言,一只基金代表了一条行业经济主线。同时,基金经理可以在专业化的投资过程中挖掘出具有前景的优质公司,起到价值发现的作用,从长期投资的视角出发,帮助在行业领域具有创新作用但是当期出现财务困难的公司。现阶段,基金经理短期主义突出,追求短期收益,偏離主题。基金投资偏离主题可能误导投资者,很多中小投资者在进行基金选取时可能不会细致查询基金资产配置情况、年度报告等,而是根据产品名称和招股说明进行选择。行业配置偏离主题,可能导致基金无法获得主题的收益,达不到投资者的预期。

第三,现阶段,我国农业上市公司依然存在融资难的问题, 并且公司治理机制相对不够完善,业绩不够突出。在党的“十九大”实施乡村振兴战略的大背景下,农业主题基金更应该在专业化的选股过程中找到优质的农业相关上市公司构建投资组合,为农业投资者提供优质的基金组合产品。本文根据公司的市盈率(P/E),对包括种植业与林业和养殖业在内的40家公司进行择优选取, 构建成为新的重仓股组合,并通过了与原有基金重仓股组合的配对t检验,即4只基金与新构建组合的收益率都无明显区别。除嘉实农业外,新构建组合的收益率平均都高于3只基金,从而找到一种既能防止农业主题基金出现偏离主题现象,又能在一定程度上获得相对较高收益的选股方式。另外,基金作为机构投资者也应该积极参与农业上市公司的公司治理,提升公司发展水平,推进农业现代化的发展。

总之,基金经理不应为了获取短期收益而违背宣称的投资范围和投资策略, 应将眼光放长远, 挖掘农业产业中有价值的公司, 与其构建投资组合,合理配置资源,发挥基金的专业化优势,为投资者提供更加个性化的投资对象。否则,如果所有主题基金都投资于短期涨势好的股票,主题基金存在的价值将大打折扣。

参考文献:

[1]刘莎莎,刘玉珍,唐涯.信息优势、风险调整与基金业绩[J].管理世界,2013(8):67-76.

[2]郭文伟,宋光辉.风格漂移、现金流波动与基金绩效之关系研究[J].管理评论,2011(12):3-9.

[3]齐岳,孙信明,许林.基于投资策略的基金绩效评价——以价值、成长和平衡型基金为例[J].管理评论,2016(4):155-165.

[4]齐岳,郭怡群,刘彤阳.五大发展下社会责任基金的深度分析和展望研究[J].中国人口·资源与环境,2016(S1):496-503.

[5]朱滔,李善民.基金“重仓股”特征及可预测性研究[J].当代财经,2006(12):39-45.

[6]彭耿.基金投资风格漂移识别——基于收益和风险双维度[J].财经理论与实践,2014(3):37-43.

[7]王珏,张新民.基于bootstrap分析方法的我国基金经理选股能力研究[J].中国软科学,2013(11):139-150.

[8]吕大永,陈欣.基金经理具有超常选股能力吗?——基于主动型基金新进重仓股的研究[J].投资研究,2016(5):105-117.

[9]姚颐,刘志远,相二卫.中国基金在投资中是否追求了价值?[J].经济研究,2011(12):45-58.

[10]胡志勇,魏明海.证券投资基金的信息能力与价格发现机制的及时反应模式[J].系统工程,2005(7):55-61.

[11]莫泰山,朱启兵.为什么基金投资人的投资回报低于基金行业的平均回报——基于“聪明的钱”效应实证检验的解释[J].金融研究,2013(11):193-206.

[12]蔡瑞林,陈万明,鲍世赞.农业政策性引导资金的基金化运作[J].农业经济问题,2016(2):33-41,110-111.

[13]吴石磊,王学真.现代农业创业投资引导基金及其梭形投融资机制构建[J].宏观经济研究,2017(11):163-170.

[14]吉生保,席艳玲,赵祥.中国农业上市公司绩效评价——基于SORM-BCC超效率模型和Malmquist的DEA-Tobit分析[J].农业技术经济,2012(3):114-127.

[15]张鸿,董伟.经济新常态下我国农业上市公司经营绩效实证分析[J].经济研究导刊,2018(8):151-156.

[16]邱月,廖宜静.基于因子分析的农业类上市公司投资价值分析[J].黑龙江八一农垦大学学报,2018(4):124-130.

[17]张涤新,屈永哲.机构投资者持股持续性对我国上市公司业绩及风险的影响研究[J].系统工程理论与实践,2018(2):273-286.

[18]刘京军,徐浩萍.机构投资者:长期投资者还是短期机会主义者?[J].金融研究,2012(9):141-154.

[19]张桂丽,李小健.机构投资者持股对农业上市公司绩效的影响[J].西北农林科技大学学报(社会科学版),2014(5):145-148.

Abstract: Issues concerning agriculture, countryside and farmers are related to the national economy and peoples livelihood. As the most influential institutional investor, fund contributes to the development of the listed companies. However, as the development of listed agricultural companies in China is still immature and their performance is not outstanding, the phenomenon of “abandoning agriculture” in agricultural funds is common. By defining awkwardness average holding rate and rate of stability in the secondary industry, we confirm that there are phenomena of deviation from agriculture oriented stocks in the actual operation of agricultural oriented funds. Additionally, through the three classical fund performance evaluation indexes, it is concluded that the funds initiative investment deviating from the agricultural theme is effective. Finally, this paper innovatively constructs a new agriculture oriented portfolio based on financial indicators and compares it with the performance of the funds actual portfolio. It is discovered that this stock selection method can not only prevent the agricultural fund from deviating from the theme, but also obtaining relatively higher return.

Key words: agricultural listed companies; agriculture oriented funds; theme deviation; awkwardness; investment portfolio

(責任编辑:卢艳茹;校对:龙会芳)