企业集团与技术创新

2020-07-14邢斐路二霞

邢斐 路二霞

【摘要】利用2004 ~ 2017年我国上市公司数据, 基于风险承担和过度投资的视角考察企业集团这一特殊组织形式如何影响成员企业的技术创新。 研究表明:首先, 相比独立的上市公司, 隶属于企业集团的上市公司存在较高的创新水平, 且风险承担作为中介效应影响企业技术创新; 其次, 隶属于企业集团的上市公司过度投资程度更加严重。 进一步研究表明, 过度投资对企业技术创新起到抑制作用, 减弱了企业集团对技术创新的促进作用。 该研究不仅丰富了企业集团与技术创新的相关文献, 而且为国家制定创新战略、支持创新驱动发展提供了新的思路。

【关键词】企业集团;风险承担;过度投资;技术创新

【中图分类号】F062.9 【文献标识码】A 【文章编号】1004-0994(2020)14-0097-8

一、 引言

在2008年金融危机所引发的企业倒闭风潮中, 很大一部分企业是由于自身创新能力较弱而最终陷入危机, 这一事实再次向企业决策者敲响了警钟, 企业的创新能力对其生存与发展至关重要。 随着改革开放的不断深入, 我国经济取得了飞速发展, 经济总量逐步攀升。 近年来, 我国经济发展进入新常态, 经济结构不断优化调整, 企业的创新能力也越来越受到全社会的广泛关注。 习总书记在全国科技创新大会上指出, “未来政府要制定和落实鼓励企业技术创新的各项政策, 为企业赢得更多创新机会, 开拓新的市场”。 较强的创新能力不仅能够提升企业的核心竞争力, 使企业在激烈的市场竞争中不被淘汰, 而且能让企业收获长远利益, 实现持续的价值创造[1] 。 为了鼓励企业加大研发投入, 积极开展技术创新活动, 国家出台了一系列相关政策, 例如研发补贴和税收优惠, 但企业创新积极性依然不高, 创新效率低下, 整体创新能力不强[2] 。 因此, 如何解决企业高投入、低产出的问题, 寻求促进企业进行创新的动力是当前研究的重要领域。

据国家统计局《企业集团统计年报》的资料显示, 自2012年以后, 我国上市公司中隶属于集团的企业占比高达70%以上。 在制度落后的条件下, 企业集团是对不完善的外部金融市场的一种积极反应, 企业集团不仅可以通过内部资本市场将闲置的内部资金分配给融资约束较为严重的成员企业, 使其能够有充足的资金开展更多的研发活动[3] , 同時成员企业还可以通过互相担保获得更多的外部银行贷款, 提升融资能力, 增加创新投入[4] 。 因此, 集团化经营可以有效解决成员企业研发资金不足的问题, 为企业提供较好的创新环境。 基于此, 本文拟对企业集团与技术创新之间的关系进行研究。

目前, 研究企业集团与技术创新的文献主要观点集中在企业集团对技术创新存在促进作用。 Belenzon和Berkovitz[5] 指出, 企业集团可以充分发挥内部资本市场合理配置资金的功能, 有效解决企业创新资金不足的问题, 增加企业的研发投入。 Mahmood和Rufin[6] 指出, 企业集团能够在顾客和供应商等方面形成一个知识贮存池, 各成员企业间通过分享该知识贮存池以培育创新。 黄俊和陈信元[7] 研究发现, 企业集团可以通过内部成员企业间的知识溢出效应, 提高成员企业的研发投资水平, 促进成员企业进行技术创新。 同时, 具有较高风险承担能力的企业能够将更多的资源投入创新活动中, 提升自身创新能力。 因此, 本文预测企业风险承担水平可能作为中介效应影响企业创新。 然而, 随着进一步的研究, 一些学者认为企业集团内部资本市场可能存在无效的资源配置, 导致成员企业投资过度。 李建等[8] 认为, 企业集团具备独特的内部资本市场, 有着充裕的内部现金流, 这会导致企业管理者只关注短期盈利, 损害企业长期利益, 导致更多的过度投资, 挤出企业的研发投入, 不利于企业创新。 因此, 本文将基于风险承担和过度投资的视角, 研究企业集团如何影响内部成员企业的技术创新能力。

本文的贡献主要体现在以下两个方面:第一, 相比以往的研究只考虑企业集团通过内部资本市场和内部知识溢出效应提升企业的创新能力, 本文提出了新的影响机制, 认为企业集团可能通过影响成员企业的风险承担能力进而影响企业创新。 第二, 该研究丰富了企业集团的相关文献, 以往的研究主要针对集团化经营通过缓解融资约束促进企业创新, 本文不仅研究企业集团通过风险承担这一新的影响机制促进企业创新, 还考虑了企业集团加剧了成员企业的过度投资, 挤出企业研发投入, 抑制创新。

二、 理论分析与假设提出

(一)企业集团、风险承担与技术创新

创新充满了风险和不确定性, 如果企业没有充足的人力、财力等资源投入到创新研发中, 企业创新将会受到严重的阻碍。 例如, 一些大公司为了保持长期竞争力, 通常将其闲置的内部资金投入到创新活动中, 由此可见, 能获得有效的资金支持是企业进行创新的一个重要条件[9] 。 而对创新起关键作用的资源如资金、技术等, 在企业集团中能够更容易得到满足。 首先, 企业集团可以发挥内部资本市场配置资金的优势, 集团总部将所有资金在成员企业中进行统一调拨, 将那些过剩的流动资金分配给资金短缺的成员企业, 使其能够获得足够的资金进行创新。 其次, 集团内部各成员企业之间存在着相互担保, 使得银行更愿意为集团成员提供更多、更长期的贷款, 缓解企业创新面临的资金不足问题, 改善企业创新环境, 提升企业创新能力。

同时, 知识溢出是知识的流动与传播, 具有连锁共享效应, 是研发投入向创新成果转化的催化剂。 在集团化经营的企业中, 知识溢出发挥着更大的作用, 拥有先进技术的企业给予了落后企业一个模仿的机会, 使得各成员企业的创新成果可以惠及其他成员企业, 而其他成员企业由此获得的利润可以在集团内部发挥补偿作用, 这对集团中的企业进行技术创新起到了促进作用。

基于以上分析, 本文提出第一个假设:

H1:相比独立的公司, 隶属于企业集团的公司具有更高的技术创新水平。

企业的风险承担水平反映了企业管理层在制定投资决策时, 对那些高回报而又具有一定风险的投资项目的权衡与选择。 较高的风险承担水平有助于增加企业的研发投资, 提高其创新积极性和创新能力 [10] 。

企业集团作为一种广泛存在于新兴市场的组织形式, 可以通过以下两条路径影响企业的风险承担水平, 进而对企业创新发挥作用。 一方面, 从融资渠道看, 企业集团不仅可以通过内部资本市场为成员企业配置现金, 还可以通过相互担保使成员企业获得较多的银行贷款, 充裕的资金提高了企业管理层对创新项目成功概率的预期, 使企业不会因为资金不足而放弃那些对企业长期发展有利但风险较高的项目, 即提高了企业的风险承担水平。 另一方面, 企业集团具有内部信息优势, 可以共享市场信息, 从而缓解信息不对称并降低外部交易成本, 使投资者能够更好地把握投资机会, 提高风险承担能力。 那些风险承担能力强的企业, 往往会主动追求和把握创新机会, 通过获取新知识、引进新技术以应对外部创新环境的变化, 形成风险承担与技术创新的良性循环[11] 。

基于以上分析, 本文提出第二个假设:

H2:风险承担在企业集团对成员企业技术创新的影响中发挥中介效应。

(二)企业集团、过度投资与技术创新

尽管企业集团可以通过其内部资本市场为成员企业提供资金支持, 缓解融资约束, 但成员企业是否将获得的内部资金有效地运用到创新活动中是值得商榷的。 Shin和Park[4] 研究指出, 企业集团中存在成员企业之间无效的相互补贴现象, 导致资金从经营业绩好的企业流向经营业绩差的企业, 最终为缺乏良好投资机会的企业提供了更多的资金支持, 形成过度投资。 Richardson[12] 对自由现金流进行研究发现, 拥有较多自由现金流的企业往往更容易出现过度投资。 因此, 本文认为隶属于企业集团的上市公司能够在集团内部获得更充裕的自由现金流, 相比其他类型公司而言可能存在更严重的过度投资。

同时, 企业集团的政治关联能比独立企业发挥更大的效用, 政治关联的存在有可能使企业为了确保本地经济的长期增长而进行过度投资, 引发产能过剩, 不利于企业的长期发展[8] 。 窦欢等[13] 认为, 在企业集团中, 由于集团总部CEO无法观测到成员企业的真实经营状况, 可能会导致集团内部的代理问题, 从而加剧子公司的过度投資行为。 袁建国、后青松等[14] 认为, 过度投资会影响企业创新:首先, 过度投资引发企业投资结构失衡, 减少创新投入, 同时, 过度投资分散了企业管理层投入创新活动的注意力, 导致创新积极性降低, 创新效率低下; 其次, 过度投资会占用企业资源, 挤出研发投入, 造成企业资源配置效率低下和创新投入不足, 不利于企业提升长期创新能力。

基于上述分析, 本文提出第三个假设:

H3:企业集团存在过度投资现象, 且过度投资会挤出研发投入, 阻碍企业技术创新。

三、 研究设计

(一)变量定义与数据选取

本文手工搜集整理上市公司年报中提供的股权控股链图及最终控制人的信息, 通过识别上市公司的最终控制人是否属于同一主体, 来确定企业是否属于集团。 如果当年两家或以上的上市公司属于同一个控制人时, 则将这些企业认定为从属于企业集团(Group=1)。

技术创新指标:采用专利申请总量和发明专利申请量两个指标来衡量企业创新能力, 因为专利衡量了企业的创新产出, 相比衡量企业创新投入的研发投入, 更具有说服力。

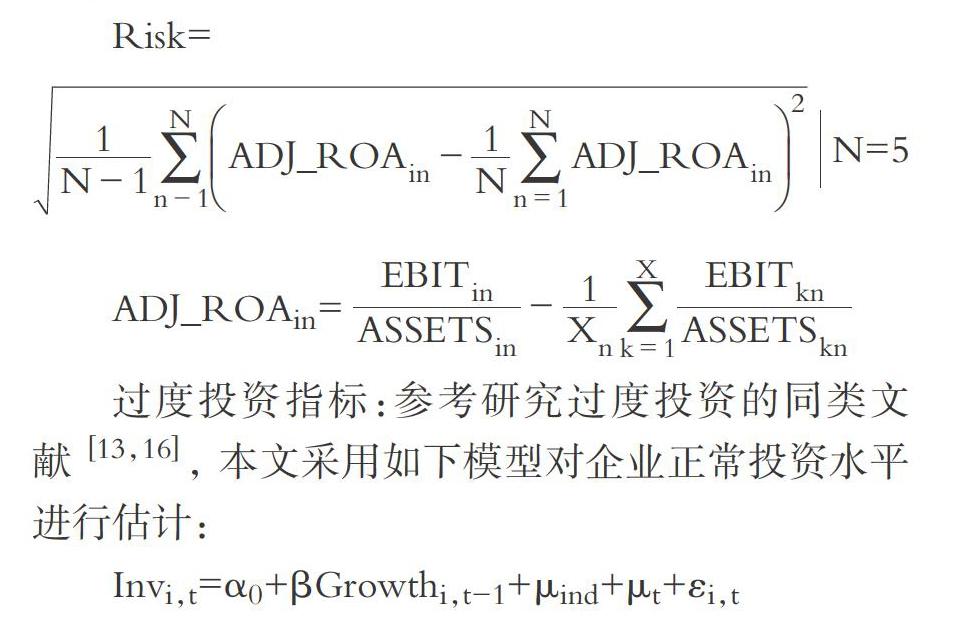

风险承担指标:由于更高的风险承担水平意味着企业在未来拥有不确定现金流的可能性增加, 不少学者将盈利波动性作为衡量企业风险承担水平的代理变量。 本文也采用盈利波动性(Risk)来衡量企业风险承担水平, 根据余明桂等[15] 的研究方法, 通过σ(ROAi)来计算企业盈利波动性(Risk), 其中, 资产收益率ROAi为企业i在当年的息税前利润(EBIT)与企业年末总资产的比值。 在计算盈利波动性时, 以5年作为一个观察阶段, 采用年份滚动法进行计算, 由于企业ROA可能会受到行业特性的影响, 本文先对企业每一年的ROA进行行业平均值调整, 然后再计算企业在每一个观测阶段内经行业平均值调整过的ROA的标准差。 根据余明桂等[15] 的做法, 按照滚动法计算盈利波动性的方法如下:

其中:被解释变量Invi,t为公司i第t年新增加的实际投资支出; 解释变量是衡量公司成长性的指标Growthi,t-1, 以上变量的详细定义和计算参照表1。 本文将上述回归估计结果作为企业的正常投资水平, 回归结果的残差代表企业的过度投资程度。 由于本文研究的是集团企业可能存在的过度投资现象会挤出研发投入, 影响企业的创新水平。 因此, 将研究中的过度投资最终定义为:按照上述回归估计所得残差的正负号分组, 选择残差大于0的估计结果作为样本, 以残差大小来衡量企业过度投资水平(Overinv), 并只对过度投资组进行专门研究, 这与辛清泉等[17] 、窦欢等[13] 对过度投资的定义一致。

其他控制变量。 参考He和Tian[18] , 温军、冯根福[19] 以及袁建国等[14] 关于企业创新的研究, 本文设置的控制变量如下:公司成长性(Growth)、净资产收益率(Roe)、资产负债率(Lev)、净现金流(Cfo)、公司规模(Size)、公司年龄(Age)。 表1详细阐述了上述指标的定义。

本文选取的初始样本为我国沪深两家交易所2004 ~ 2017年所有A股上市公司。 主要的企业集团数据由笔者根据企业控股图和实际控制人手工整理得到, 其他的财务数据、治理情况数据等分别来自CSMAR和Wind数据库、巨潮资讯网等。 另外, 本文还对研究样本进行了如下处理:首先剔除了ST金融类上市公司, 其次剔除了相关变量存在异常值和缺失值的样本公司。 经过整理后得到15376 个样本, 其中集团化经营企业样本有11392个, 非集团化经营企业样本有3984个, 集团化经营企业比例达到74.09%。

(二)模型设定

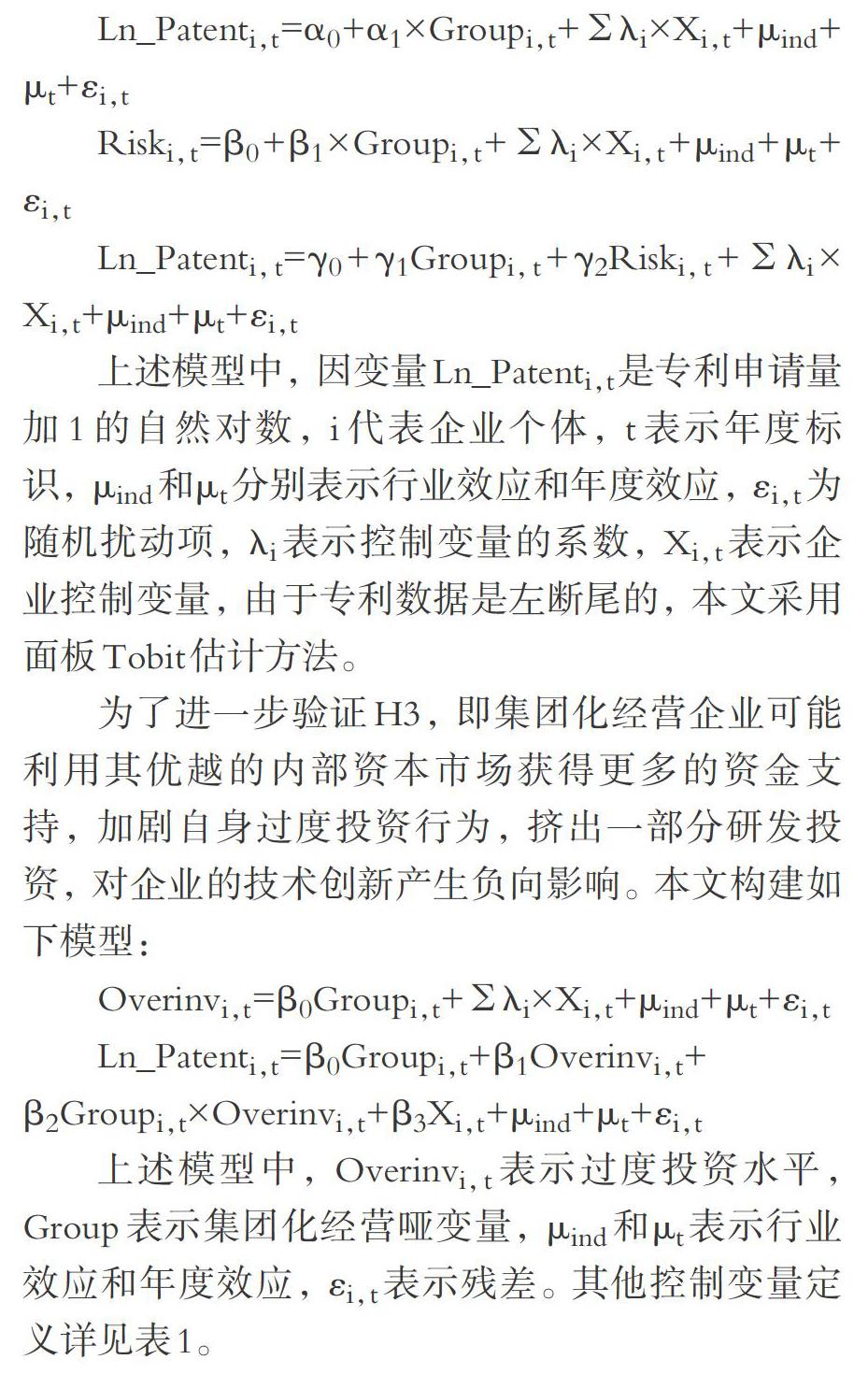

为检验H1和H2, 本文参考温忠麟、叶宝娟[20] 的研究, 设定如下模型。 风险承担发挥中介效应的作用需要满足以下三个条件:①企业技术创新变量Ln_Patents和Ln_Patent对集团化经营哑变量Group进行回归, 其回归结果达到显著性水平; ②中介变量Risk对集团化经营哑变量Group进行回归, 其回归系数显著; ③企业技术创新变量Ln_Patents和Ln_Patent同时对企业集团化经营哑变量Group与中介变量Risk进行回归, 中介变量Risk系数显著。 当集团化经营哑变量Group不再显著或者显著性变弱时, 风险承担水平发挥中介效应。

上述模型中, Overinvi,t表示过度投资水平, Group表示集团化经营哑变量, μind和μt表示行业效应和年度效应, εi,t表示残差。 其他控制变量定义详见表1。

四、 实证分析

(一)描述性统计

表2中 PanelA汇报了主要变量的描述性统计结果。 其中, 对虚拟变量以外的所有连续变量进行了首尾1%的winsorize处理, 以剔除极端值对回归结果的影响。 从统计结果来看, 专利申请总量均值为49.2727, 发明专利申请量均值为22.5953, 风险承担水平的均值为0.1292, 集团化经营哑变量的均值为0.7409, 表明企业集团在我国上市公司中占比达到了74.09%。 这说明集团化经营在新兴经济市场中已成为一种重要形式, 进一步体现了本文研究的必要性。

表2中 PanelB列示了集团化经营和非集团化经营企业这两个子样本各变量描述性统计差异。 从专利申请总量数据看, 集团化经营企业专利申请总量的样本均值为60.1255, 远远大于非集团化经营企业的样本均值16.7461, 并且在1%的水平上高度显著。 从发明专利申请量统计数据来看, 集团化经营企业样本均值为27.9601, 在1%的水平上显著高于非集团化经营企业样本均值6.5169, 以上统计数据均为H1提供了初步的支持。 同时, 集团化经营企业风险承担水平的样本均值为0.1530, 在1%的水平上显著高于非集团化经营企业样本均值0.0495。

(二)回归结果分析

表3为企业集团对技术创新的影响以及风险承担水平的中介效应检验。 其中, 第(2)列和第(4)列报告了集团化经营对成员企业技术创新的影响, 无论以专利申请总量还是发明专利申请量作为被解释变量, Group的系数均显著为正, 说明企业集团促进了成员企业的技术创新, 验证了H1。 第(1)、(3)、(5)列报告了风险承担水平作为中介变量对企业技术创新的影响, 第(1)列中Group的系数显著为正, 而当加入Risk后第(3)和(5)列中Group的系数与第(1)和(4)列中Group的系数相比, 不仅系数变小而且显著性变弱, 而Risk的系数依然显著, 说明Risk作为中介效应对企业技术创新产生了促进作用, 验证了H2。

表4报告了企业集团、过度投资水平与企业技术创新的回归结果。 第(1)列中Group的系数显著为正, 说明集团化经营企业存在严重的过度投资问题, 原因在于企业集团可以利用其内部资本市场获得更多的资金支持, 易出现过度投资。 而第(2)、(4)列中Group的系数显著为正, 第(3)、(5)列加入Overinv和交叉项Group[×]Overinv时, Group的系数不再显著或者变为负值, 而Overinv和交叉项Group×Overinv的系数均显著为负, 说明企业集团的过度投资现象不利于企业技术创新, 原因可能在于过度投资挤出了企业的研发资金, 从而验证了H3。

(三)内生性问题

本文的研究可能存在内生性问题, 即使本文在研究中控制了部分变量, 还是无法排除由于遗漏了与集团化经营这一变量相关的特征变量而导致的内生性问题(遗漏变量偏误)。 此外, 企业集团对成员企业技术创新水平的影响可能存在反向因果, 即并不是企业集团提高了成员企业的技术创新水平, 而是技术创新水平越高的企业越倾向于实行集团化经营。

为解决内生性问题, 本文采用工具变量回归。 在我国企业集团形成和发展过程中, 为促进企业集团更好地发展, 各级政府先后出台了一系列相关文件不断调整和优化集团内部治理结构, 本文将这些文件称为企业集团发展促进政策(Policy), 考虑到这些政策是政府在宏观层面提出的, 可以认为其具有良好的外生性。 例如Giannetti等[21] 便采用此种方法, 利用中国海外人才引进政策这一宏观层面的外生冲击, 构造海外人才引进政策和企业“外资持股”的交乘项作为企业具有海外留学背景的高管数量的工具变量。 蔡卫星等[22] 在研究集团化经营与企业研发投资及企业创新之间的关系时, 均采用该种方法构造企业集团的工具变量。

在我國计划经济体制的影响下, “条块分割”影响着各地区和部门之间的交流, 在此期间, 我国并没有形成真正意义上的企业集团。 直到2003年国务院国资委正式成立, 全国各地纷纷设立国有资产管理机构。 国资委的成立意味着国有资产的管理有了重大突破, 使国有企业产权具有了统一的出资管理人, 这为我国企业采用集团化联合经营模式奠定了基础。 2006年12月5日, 国务院办公厅向全国转发《国资委关于推进国有资本调整和国有企业重组指导意见》的通知。 在该指导意见中, 国资委重点强调“要鼓励大型企业进行兼并重组, 优化国有资产配置结构, 促进企业联合经营……形成合理的产业集中度, 最终形成大型企业集团经营模式”。 此后, 地方政府高度响应中央政策, 北京市、深圳市、天津市等地方政府部门也接连出台关于国有资产兼并重组、致力于打造具有核心竞争力的企业集团的相关政策。 因此, 本文系统收集了各地区国有企业主管部门的相关政策, 将这些政策统称为企业集团发展促进政策。 同时, 参考蔡卫星等[22] 的处理方法, 通过构造企业集团发展促进政策(Policy)和公司初始年份流通股比重(Trade)的交叉项Policy[×]Trade作为Group的工具变量, 采用两阶段最小二乘法重新进行回归。 需要说明的是, 该工具变量中的对照组不仅包括那些不属于集团化经营的企业, 而且包括那些起初没有加入企业集团而在政策出台后加入企业集团的公司。

表5报告了工具变量的回归结果。 第一阶段的F值远远高于通常所认为的弱工具变量的门槛, 说明本文所采用的工具变量可行。 从第二阶段的回归结果来看, 第(3)和(5)列中Group的系数均在1%的水平上显著为正, 第(2)列中Group的系数同样在1%的水平上高度显著, 而第(4)和 (6)列中Risk的系数显著为正, 同时Group的系数不再显著, 同样验证了H1和H2, 这说明在考虑了内生性问题后, 本文的研究结论依然稳健。

(四)稳健性检验

1. 替换因变量。 现有不少研究以研发投入(R&D)作为衡量企业技术创新的代理变量, 如黄俊、陈信元[7] 及袁建国、后青松等[14] 均采用研发投入作为被解释变量来研究企业创新。 因此, 本文以研发投入为被解释变量进行稳健性检验。

表6报告了以研发投入(R&D)作为企业技术创新的代理变量的回归结果。 从上述回归结果看, 第(1)列和第(4)列中Group的系数显著为正, 说明企业集团有着更高的研发投入和更加严重的过度投资。 第(2)列中Group的系数显著为正, 而第(3)列中Group的系数不再显著, Risk的系数显著为正, 该结果表明Risk作为中介变量影响企业的研发投入。 第(5)列中Group的系数在5%的水平上显著为正, 第(6)列中Group的系数为负, 但不显著, 而Overinv和交叉项Group[×]Overinv的系数均显著为负, 说明集团化经营企业存在过度投资, 且过度投资不利于企业进行R&D投资。 当以R&D作为被解释变量时, 回归结果依然验证了H1、H2和H3, 说明文章的结论保持稳健。

2. 采用不同估计方法。 由于专利数据是一种离散分布, 为了进一步检验结论的可靠性, 本文以发明专利量(Patent)作为被解释变量, 采用负二项回归(NBR)对本文结果进行稳健性检验。

表7报告了以发明专利申请量(Patent)作为企业技术创新的代理变量, 并运用NBR回归的结果。 从回归结果看, 第(1)列中Group的系数显著为正, 第(3)列中Group的系数与第(1)列相比显著性变弱, 第(2)列和第(3)列中Risk的系数均显著为正, 这说明Risk作为中介变量影响企业的技术创新。 第(4)列中Group的系数显著为正, 说明集团化经营企业存在过度投资现象, 第(5)列中Overinv和交叉项Group[×]Overinv的系数均显著为负, 且第(6)列中Group的系数与第(5)列相比显著性下降, 说明集团过度投资不利于企业技术创新, 验证了H3, 表明研究结果同样稳健。

五、 结论与政策建议

(一)主要结论

本文以企业组织形式为研究方向, 基于风险承担与过度投资的视角考察企业集团如何影响成员企业的技术创新。 研究发现, 企业集团可以提高成员企业的技术创新能力, 且风险承担水平对这种关系起到促进作用; 同时, 相比独立经营的企业, 集团化经营企业存在更加严重的过度投资问题, 而过度投资会挤出企业的研发投入, 不利于成员企业进行技术创新。 本文的研究拓展了有关企业集团和技术创新的文献, 从过度投资的视角研究企业集团对成员企业技术创新的影响, 进一步深化了我们对企业集团和技术创新之间相关关系的理解, 且能为政府从集团化经营角度制定国家创新发展战略提供新的思路。

(二)政策建议

从本文的研究结果看, 企业集团可以显著提高成员企业的技术创新水平, 这就为促进企业进行研发投资以提高技术创新水平提供了一个政策抓手。 例如, 政府在实施创新政策之外可以适当使用产业组织政策, 鼓励企业进行有效的重组和兼并, 以利用集团化经营促进企业开展更多的创新活动。 同时, 风险承担水平的中介效应对成员企业技术创新产生促进作用, 企业还可以通过增强自身的风险承担能力, 进行更多的技术创新。

与此同时, 本文还揭示出代理问题可能导致隶属于集团的成员企业管理者向集团总部进行寻租而出现过度投资, 且过度投资对企业的技术创新存在负向影响, 因此, 企业集团之间可以对管理者进行有效的内部监督, 缓解成员企业管理者与集团总部之间存在的代理问题, 减少成员企业的过度投资。 本文的结论对我国企业集团如何提高自身创新能力有一定的启发, 例如, 提高自身风险承担能力并减少过度投资。 同时, 对于投资者进行合理投资有一定的参考价值。

【 主 要 参 考 文 献 】

[ 1 ] Rosenberg N.. Innovation and growth in tourism[M].Paris:OECD Publishing,2006:N/A.

[ 2 ] 吳和成,华海岭,杨永松.制造业R&D效率测度及对策研究——基于中国17个制造行业的数据[ J].科研管理,2010(5):45 ~ 54.

[ 3 ] Khanna T., Palepu K.. Is group affiliation profitable in emerging markets? An analysis of diversified Indian business groups[ J].Journal of Finance,2000(2):867 ~ 893.

[ 4 ] Shin H., Park Y.. Financial constraints and internal capital markets:Evidence from Korean chaebols[ J].Journal of Corporate Finance,1999(5):169 ~ 191.

[ 5 ] Belenzon S., Berkovitz T.. Innovation in business groups[ J].Management Science,2010(3):519 ~ 535.

[ 6 ] Mahmood I. P., Rufin C.. Government's dilemma:The role of government in imitation and innovation[ J].Academy of Management Journal,2005(2):338 ~ 360.

[ 7 ] 黃俊,陈信元.集团化经营与企业研发投资——基于知识溢出与内部资本市场视角分析[ J].经济研究,2011(6):80 ~ 92.

[ 8 ] 李建,陈传明,孙俊华.企业家政治关联、竞争战略选择与企业价值——基于上市公司动态面板数据的实证研究[ J].南开管理评论,2012(6):147 ~ 157.

[ 9 ] Schumpeter J.. Capitalism, socialism and democracy[M].New York:Haper and Row,1942:87 ~ 106.

[10] John K. L.Litov, Yeung B.. Corporate governance and risk taking[ J].Journal of Finance,2008(63):1679 ~ 1728.

[11] Brettle M., Cleven N. J.. Innovation culture,collaboration with extrenal partners and NPD performance[ J].Creativity and Innovation Management,2011(4):253 ~ 272.

[12] Richardson S.. Over-investment of free-cash flow[ J].Review of Accounting Studies,2006(11):159 ~ 189.

[13] 窦欢,张会丽,陆正飞.企业集团、大股东监督与过度投资[ J].管理世界,2014(7):134 ~ 143.

[14] 袁建国,后青松,程晨.政治资源的诅咒效应——基于政治关联与企业技术创新的考察[ J].管理世界,2015(1):139 ~ 155.

[15] 余明桂,李文贵,潘红波.民营化、产权保护与企业风险承担[ J].经济研究,2013(9):112 ~ 124.

[16] Biddle G. C., Hilary G., Verdi R. S.. How does financial reporting quality relate to investment efficiency?[ J].Journal of Accounting and Economics,2009(48):112 ~ 131.

[17] 辛清泉,郑国坚,杨德明.企业集团、政府控制与投资效率[ J].金融研究,2007(10):123 ~ 142.

[18] He J., Tian X.. The dark side of analyst coverage: The case of innovation[ J].Journal of Finance,2013(4):856 ~ 878.

[19] 温军,冯根福.异质机构、企业性质与自主创新[ J].经济研究,2012(3):53 ~ 64.

[20] 温忠麟,叶宝娟.中介效应分析:方法和模型发展[ J].心理科学进展,2014(5):731 ~ 745.

[21] Giannetti, Liao G., Yu X.. The brain gain of corporate boards: Evidence from China[ J].Journal of Finance,2015(4):1629 ~ 1682.

[22] 蔡卫星,倪骁然,赵盼,杨亭亭.企业集团对创新产出的影响:来自制造业上市公司的经验证据[ J].中国工业经济,2019(1):137 ~ 155.