论突发公共事件审计目标

2020-07-14郑石桥

【摘要】审计目标的正确定位是实现高效率突发公共事件审计的基础, 突发公共事件审计目标是委托人、 代理人及审计机构希望通过审计得到的结果, 委托人、 代理人期望得到的结果是终极目标, 审计机构期望得到的结果是直接目标。 突发公共事件审计的终极目标是抑制代理人的代理问题和次优问题, 以促使代理人更好地履行其责任。 突发公共事件审计的直接目标是发现代理人履行其责任时存在的代理问题和次优问题, 并推动审计结果的应用。 不同的审计主题, 代理问题和次优问题的类型不同, 相应的审计直接目标也不同, 与审计主题相对应的审计直接目标是总目标, 与审计标的相对应的审计直接目标是具体目标, 具体目标是总目标的分解。 终极目标决定了直接目标的方向, 如果在突发公共事件审计过程中无法实现直接目标, 也就无法实现终极目标。

【关键词】突发公共事件;资源类委托代理关系;应对责任;审计目标

【中图分类号】F239.44 【文献标识码】A 【文章编号】1004-0994(2020)14-0087-4

审计目标是审计工作的出发点, 也是审计工作的最终归宿, 突发公共事件审计真正发挥作用的前提是正确地确定其审计目标。 审计实践中, 一些审计机构开展的突发公共事件审计缺乏效率效果, 重要的原因之一是审计目标定位不当。 要想科学地构建突发公共事件审计制度, 顺利地开展突发公共事件审计活动, 首先必须明确公共突发事件审计目标的内涵及其层级。

一、 文献综述

研究突发公共事件审计的文献不多, 归纳起来, 主要有分层目标观、 阶段目标观和“三性”观三类观点; 也有一些学者认为, 突发公共事件审计目标有其自身的特征。

分层目标观认为, 突发公共事件审计目标有不同的层级。 李越冬、 杨积平[1] 将应急项目审计目标分为直接目标和最终目标两个层级; 褚孟宇[2] 将公共危机审计目标分为最终目标、 一般目标和具体目标。 两篇文献针对各层级目标的论述均较为细致。

阶段目标观认为, 在突发公共事件管理的不同阶段, 审计目标也应有所不同, 它要随着突发公共事件管理阶段的变化而变化。 刘莉娜[3] 认为, “在突发公共事件中, 国家审计是为其他各项应对工作的顺利展开服务的, 因此, 审计目标也随着应对工作所处的阶段而有所改变”。 张栋[4] 认为, 突发公共事件事前阶段、 事中阶段和事后阶段的审计目标均不相同, 并分别进行了论述。 翟晓敏[5] 认为, 救援阶段的审计目标是“确保救灾款物用到实处”, 恢复阶段的审计目标是“确保重建工作高效、 高质量的进行, 从而使重建项目顺利如期完成”。

“三性”观是基于政府审计目标的真实性、 合法性和效益性, 认为突发公共事件审计目标与一般审计目标类似, 也是针对相关资金物资或相关工程的真实性、 合法性和效益性的审计[6,7] , 一些文献还进一步将效益性细分为经济性、 效率性、 效果性、 公平性、 环境影响性等并提出了绩效指标体系[8,9] 。

此外, 突发公共事件审计目标有其自身的特征。 杨德明、 夏敏[10] 认为, 重大自然灾害后的政府审计行为要适应其审计环境, 重大自然灾害发生时和展开灾后重建工作的审计目标应予以区分。 周应良[11] 针对汶川地震跟踪审计, 论述了其对应的审计目标。 张颖[12] 认为, 重大突发性公事件的跟踪审计目标与常规审计项目的审计目标不同, 强调了提高政府处置重大突发性公共事件及保障公共安全的能力。 郝莉莉[13] 认为, 突发性公共安全事件审计具有临时性、 紧迫性、 政治性等特征, 因此, 突发性公共安全事件审计目标有其特殊性。

综上所述, 现有文献对突发公共事件审计目标已经有一定的认知, 但是相关研究得出的结论是碎片化的, 不够系统和深入, 并且不少的观点缺乏审计基本逻辑。 总体来说, 关于突发公共事件审计目标还是缺乏一个系统的理论框架。

二、 理论框架

1. 突发公共事件审计目标的总体框架。 基于经典审计理论, 审计活动是人类的有目的的活动, 不是为审计而审计, 审计目标就是人们希望通过这种审计得到的结果, 这里最重要的关键词有两个, 一是“人们”, 二是“结果”。 突发公共事件审计中, 希望通过审计得到某些结果的“人们”有三类, 一是资源类委托代理关系中的委托人, 二是资源类委托代理关系中的代理人, 三是审计机构。 通常来说, 委托人是审计的推动者, 代理人主要是接受审计, 而审计机构是实施审计。 因此, “人们”主要指委托人和审计机构, 某些情形下, 也包括代理人。 “结果”的内涵是审计目标的另外一个重要方面, 人们不能希望通过审计得到其难以得到的结果。 由此可知, 这里的“结果”只能是审计可以提供的, 是以审计本质为基础的。 综合上述两个关键词, 通常将委托人和代理人希望得到的结果称为审计终极目标, 而将审计机构希望得到的结果称为审计直接目标[14] 。

突发公共事件应对中, 也存在以资源托付为基础的委托代理关系。 尽管不同国家、 不同政府层级的突发公共事件应对体系不同, 但是以资源托付为基础的委托代理关系的基本情况是一样的。 笔者绘制了突发公共事件關系图解释突发公共事件关系, 具体包含10种情形的资源类委托代理关系, 详见笔者已发表于《财会月刊》2020年第10期的论文《论突发公共事件审计需求》。

突发公共事件关系包含的10种情形的资源类委托代理关系, 可以分为两种类型:一是原始的资源类委托代理关系。 这是公众、 上级政府及捐赠人将一定的资源交付一定的责任主体, 这些主体与资源提供者之间的关系是资源的初次托付, 公众与责任政府、 上级政府与责任政府、 捐赠人与责任部门(或民间公益组织)之间的关系属于这种类型。 二是衍生的资源类委托代理关系。 这是原始的资源类委托代理关系中的代理人将资源再次托付给其他的责任主体, 形成的衍生委托代理关系, 责任政府与责任部门、 责任部门与责任单位、 责任部门与民间公益组织、 民间公益组织与责任单位、 责任部门与影响者、 民间公益组织与影响者、 责任单位与影响者之间的关系属于这种类型。 此外, 作为组织单位的代理人, 如果其规模达到一定程度, 其内部一定会有分级管理, 从而出现组织内部的资源类委托代理关系, 上级单位是委托人, 下级单位是代理人。

突发公共事件应对中, 各种类型的资源类委托代理关系的具体情形不同, 但是共同的特征是委托人将一定的资源交付代理人, 代理人对委托人承担了最大善意使用这些资源并履行突发公共事件应对的责任, 这种责任是一种特殊的经管责任。 代理人在履行这种责任时, 鉴于自利性特征, 代理人的行为可能不完全符合委托人的期望导致代理问题的出现(此行为也称为机会主义行为), 也可能因为其有限理性而出现次优问题(也就是会出现过失或犯错误)。 为了应对这两类问题, 委托人会要求推动建立针对代理人的治理机制, 并将其嵌入突发公共事件应对体系中, 审计是这个治理机制的一个重要组成部分, 但不是治理机制的全部。 突发公共事件应对体系中, 委托人、 代理人、 审计机构都可能希望通过审计得到某些结果, 这就形成了终极目标和直接目标, 突发公共事件审计目标体系如表1所示。

2. 突发公共事件审计终极目标。 终极目标主要是委托人的目标, 有时也包括代理人的目标。 那么, 在突发公共事件的资源类委托代理关系中, 委托人期望通过什么得到什么结果呢? 从终极意义来说, 委托人期望通过审计来抑制代理人的代理问题和次优问题。 那么, 委托人为什么要抑制代理人的代理问题和次优问题?这是因为代理人的代理问题和次优问题对代理人履行其对委托人承担的责任具有负面影响, 正是这种负面影响的存在, 使得代理人不能很好地履行其责任, 从而对委托人的目标之达成形成不利影响。 需要说明的是, 不能只依靠审计来抑制代理人在履行其突发公共事件应对责任时出现的代理问题和次优问题, 还要有其他的治理机制共同发挥作用, 审计只是基于特有的功能发挥对代理问题和次优问题的治理作用。

代理人是否也会希望通过审计得到什么结果呢?通常情形下, 审计是委托人推动的, 是针对代理人的, 代理人主要是接受委托人推动的审计, 代理人一般不希望通过审计得到什么结果, 也就是说, 代理人通常是没有审计目标的。 然而, 在一些特殊情形下, 代理人可能希望通过审计得到一些结果, 这主要有两种情形:一是代理人本身没有机会主义行为的动机, 所以没有激励不相容, 在这种情形下, 代理人当然希望通过审计来证明其没有代理问题, 也希望通过审计来发现次优问题, 以促使其更好地履行其责任, 此时, 代理人对审计的希望与委托人对审计的希望基本一致; 二是代理人将审计作为一种信号传递机制, 如果审计报告表明代理人没有代理问题和次优问题, 则审计报告类似于给利益相关者传递了关于代理人的积极信号, 这些信号对代理人更好履行其责任具有促进作用。

综合委托人和代理人对审计的期望, 突发公共事件审计的终极目标可以定义为, 抑制代理人履行其突发公共事件应对责任时的代理问题和次优问题, 以促使代理人更好地履行其责任。

3. 突发公共事件审计直接目标。 委托人的终极目标如何才能实现呢?这就涉及审计机构的目标确定。 从逻辑上来说, 审计机构是服务于委托人的, 因此, 审计机构应该围绕审计终极目标来确定自己的目标, 该目标有两层含义:第一, 审计机构要发现代理人在履行其突发公共事件应对责任中存在的代理问题和次优问题, 没有发现问题就无法推动审计结果的应用, 发现问题是基础性的, 正是由于鉴证是审计的基本功能, 所以, 审计的基本功能就是发现问题; 第二, 审计机构还要推动审计结果的应用, 如果审计机构发现了代理人的代理问题和次优问题, 但是没有以恰当的方式推动审计结果的应用, 委托人本身也没有恰当地关注审计结果, 则发现问题实质上也就是相当于没有发现问题, 代理人的代理问题和次优问题得不到抑制。

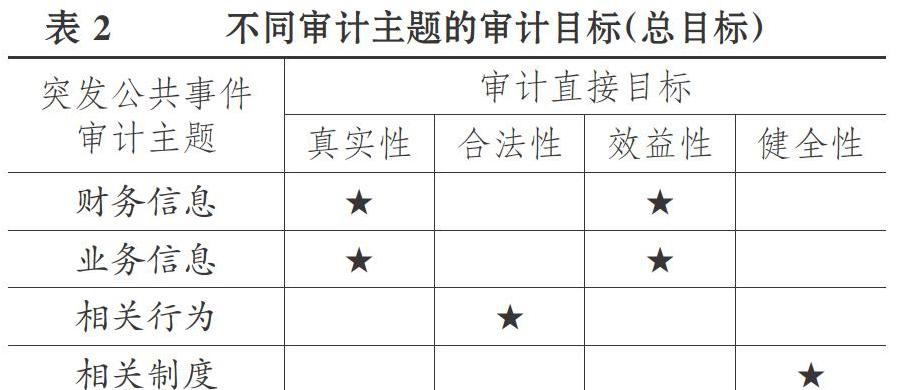

根据经典审计理论, 代理人履行其突发公共事件应对责任时可能出现的代理问题和次优问题涉及的审计主题包括财务信息、 业务信息、 相关行为和相关制度[15] , 与这些审计主题相关的审计目标如表2所示。

表2中, 突发公共事件应对中所涉財务信息指的是与资金物资相关的信息, 审计机构主要关注该信息是否存在虚假, 该类型审计针对的是真实性目标。 如果财务信息表征了财务绩效, 审计机构也可能关注这种绩效水平, 并分析导致绩效水平产生差异的原因, 还可能提出改进绩效的建议, 该类型审计针对的是效益性目标。 审计机构首先关注与突发公共事件及其应对相关的业务信息(主要是非财务计量的信息)是否存在虚假, 该类型审计针对的是真实性目标。 如果业务信息表征了突发公共事件应对的绩效水平, 则审计机关还可能评价绩效水平、 分析绩效差异并提出改进绩效的建议, 该类型审计针对的是效益性目标。 对于履行突发公共事件应对责任而发生的财务行为及业务行为, 审计机构主要关注其是否符合相关法律法规, 该类型审计针对的是合法性目标。 为了更好地履行突发公共事件应对责任, 相关机构和人员会设计相应的规章制度及业务流程, 并遵照规章制度执行各项与应对公共突发事件相关的活动, 审计机构关注制度设计及执行是否存在缺陷, 该类型审计针对的是健全性目标。

上述真实性、 合法性、 效益性和健全性目标是与审计主题相对应的, 这些审计目标共同称为审计总目标。 在审计实施中, 审计主题还要对应审计标的, 同样审计总目标也要分解到审计标的, 形成审计具体目标, 审计活动正是围绕其开展的。 不同的审计主题分解形成的审计标的不同, 不同审计主题有不同的审计总目标, 基于审计标的的审计具体目标较为复杂。 目前, 业务信息、 相关行为、 相关制度这些如何分解为审计标的尚未形成公认的方法, 其审计具体目标也难以形成公认体系。 但是, 针对财务信息审计主题所分解的审计标的已经形成成熟的审计方法, 也即基于真实性目标分解而形成的审计具体目标已经形成公认的方法。 审计标的具体代指各类交易和事项、 各类期末账户余额和各类列报等, 而审计具体目标包括交易是否发生、 交易记录完整性与准确性、 计价和分摊等是否准确等, 这些内容在以往审计教材中均有论述, 此处不再赘述。

4. 突发公共事件审计直接目标与终极目标的关系。 基于终极目标和直接目標的核心内涵, 二者之间的关系包括两个方面的内容:第一, 终极目标确定直接目标的方向, 审计机构的审计是服务于委托人的, 没有委托人的审计需求, 就不会有审计机构的审计, 如果审计机构的审计不能服务于委托人的审计需求, 这种审计也是没有价值的。 因此, 从根本上来说, 直接目标必须服务于终极目标。 第二, 直接目标的实现是终极目标的实现基础。 如果代理人存在的代理问题和次优问题却不能被发现, 那么委托人也就无法采取针对性的应对措施, 代理人本身也就不会收敛其不当行为, 只有审计机构发现了代理人的代理问题和次优问题, 委托人才能采取针对性的措施。 由此推知, 发现问题是解决问题的前提, 没有发现问题, 就无法解决问题。 因此, 审计机构直接目标的实现是委托人终极目标实现的基础。 当然, 这并不意味着直接目标实现了, 终极目标也就能实现, 直接目标实现只是取得了恰当的审计结果, 而终极目标能否实现的关键是是否恰当地应用了这些审计结果, 没有审计结果的恰当应用, 委托人的终极目标难以实现。

三、 结论

突发公共事件审计的终极目标是抑制代理人履行其突发公共事件应对责任中的代理问题和次优问题, 以促使代理人更好地履行其责任; 直接目标是发现代理人履行其责任时存在的代理问题和次优问题, 并推动审计结果的应用。 与不同审计主题相对应的审计直接目标是总目标, 包括真实性、 合法性、 效益性和健全性等方面的内容, 与审计标的相对应的审计直接目标是具体目标, 具体目标是总目标的分解, 不同的总目标分解形成的具体目标不同。 终极目标决定了直接目标的方向, 没有直接目标的实现, 也就没有终极目标的实现。

【 主 要 参 考 文 献 】

[ 1 ] 李越冬,杨积平.我国政府审计之应急项目审计框架构建——基于联合国儿童基金会应急项目审计经验[ J].财会月刊,2010(15):72 ~ 75.

[ 2 ] 褚孟宇.公共危机审计问题研究[D].济南:山东财经大学,2011.

[ 3 ] 刘莉娜.应对突发公共事件中的国家审计问题研究[D].长沙:湖南大学,2010.

[ 4 ] 张栋.公共危机管理审计研究[D].济南:山东财经大学,2012(4).

[ 5 ] 翟晓敏.重大突发性公共事件全过程跟踪审计研究——以汶川地震全过程跟踪审计为例[D].广州:广东外语外贸大学,2018.

[ 6 ] 华金秋.抗震救灾资金审计探析[ J].中国地质大学学报(社会科学版),2008(7):102 ~ 106.

[ 7 ] 彭兰香,梅杰儿.我国抗震加固审计存在的问题及对策[ J].财会研究,2011(15):63 ~ 65.

[ 8 ] 张曾莲.公共危机救助资金的绩效评价——基于审计结果公告的内容分析[ J].当代经济管理,2015(2):43 ~ 48.

[ 9 ] 吴茜.公共危机管理绩效审计研究——来自中国审计结果公告的证据[ J].江苏商论,2016(6):51 ~ 53.

[10] 杨德明,夏敏.重大自然灾害后的政府审计行为研究[ J].审计与经济研究,2009(5):37 ~ 41.

[11] 周应良.突发性公共事件审计的探索与尝试——汶川地震救灾款物审计[ J].审计与理财,2010(1):21 ~ 22.

[12] 张颖.基于重大突发性公共事件应急物资跟踪审计的研究[D].成都:西南财经大学,2012.

[13] 郝莉莉.突发性公共安全事件审计的现状与建议[ J].时代金融,2013(7):161 ~ 161.

[14] 郑石桥.审计理论:基础理论视角[M].北京:中国人民大学出版社,2016:1 ~ 140.

[15] 郑石桥.论审计主题及其作用[ J].新疆财经,2019(2):40 ~ 53.