资本市场对外开放与企业现金持有水平

2020-07-14陈丽英张楠王文苑

陈丽英 张楠 王文苑

【摘要】在我国资本市场不断对外开放的过程中, “沪港通”这一政策的实施使得国内外市场双向开放达到一个新的高度, 随之而来的影响受到社会各界的关注。 利用2014年启动“沪港通”这一外生政策的冲击, 选取2012 ~ 2016年A股上市公司为研究样本, 采用双重差分法研究资本市场对外开放对我国企业现金持有水平的影响。 结果表明:“沪港通”政策的实施提高了企业的现金持有水平, 对非国有企业、融资约束程度较高企业的影响更明显。 进一步研究发现, 从现金持有行为角度出发, 企业的现金持有增量是在减少的。 该结论丰富了“沪港通”政策的经济后果研究, 拓展了资本市场对外开放基于公司层面的经验研究, 为资本市场持续对外开放提供了借鉴。

【关键词】沪港通;资本市场对外开放;现金持有水平;双重差分法

【中图分类号】F830 【文献标识码】A 【文章编号】1004-0994(2020)14-0023-9

一、 引言

随着经济全球化、贸易自由化的深入, 我国资本市场越来越完善, 越来越开放。 在开放初期, 我国资本市场主要通过合格境外机构投资者、合格境内机构投资者、人民币合格境外投资者这三个途径实现对外开放, 但这几个途径对于资金的双向流动存在一定的限制。 为了着力于促进实施高水平、高质量的对外开放, 李克强总理在2014年4月10日举办的博鳌论坛上, 首次提出上海与香港股票市场交易互联互通机制, 即“沪港通”政策。 “沪港通”政策于2014年11月17日正式实施, 在2019年10月27日举办的首届外滩金融峰会上, 证监会原主席肖钢在“沪港通”政策实施五周年之际, 正式指出“‘沪港通在金融开放中起到了重要的带头作用”“金融开放是从‘沪港通开始的”, 进一步说明伴随着“沪港通”“深港通”等各项开放政策的稳步实施, 我国的金融开放步入高水平增长阶段。

资本市场的开放给我国带来了很多机会, 全球资本也正在进一步加大对A股市场的配置。 就“沪港通”这一创新政策而言, 其不仅拓宽了两地投资者的投资渠道, 提升了企业核心竞争力, 还有利于巩固上海及香港两个金融中心的地位, 吸引更多的国际投资者。 但同样, 社会上也存在不少质疑的声音, 如资本市场的开放会不会不利于风险管控, 信息不对称会不会导致投资存在风险等。 从企业层面而言, 资本市场对外开放程度的不断加大, 是否能够吸引更多的投资者, 缓解融资约束, 从而影响企业现金持有水平呢? 本文利用“沪港通”这一天然实验平台, 选取标的样本与非标的样本, 利用双重差分法, 深入研究资本市场开放与企业现金持有水平之间的关系。

之前关于现金持有的研究已经较为丰富, 大多数有关现金持有水平的研究从微观层面出发, 仅有的宏观角度的研究也是从货币政策、政治环境不确定性等角度出发。 本文独辟蹊径, 选择从“沪港通”这一宏观经济政策层面出发, 考察资本市场对外开放对企业现金持有水平的影响, 进一步丰富相关研究。 同时, “沪港通”这一政策实施所提供的天然实验平台, 仅改变了交易市场而不改变交易制度等其他外生条件, 天然区分了实验组与对照组, 可以缓解该类研究面临的内生性问题, 提高结论的可靠性。 并且, 对于资本市场开放, 大多数研究基于市场层面进行, 少有研究基于公司层面来探讨资本市场开放对公司行为的影响。 本文的研究丰富了资本市场开放基于公司层面的经济后果, 为政府制定促进资本市场对外开放的后续措施具有一定的借鉴意义。

二、 文献综述与研究假设

(一)文献回顾

1. 资本市场对外开放后果的研究。 关于资本市场对外开放的研究, 国外学者大多关注内部资本市场。 Adam[1] 研究了资本结构中子公司债务的存在如何影响内部资本市场; Xavier等[2] 探讨了内部资本市场如何通过减轻财务约束来增强企业的实际竞争能力, 通过研究内部资本市场的影响因素、作用机制来高效配置企业集团资本、利用资金。 较少的研究从资本市场对外开放角度入手, 而Filatotchev等[3] 研究发现, 资本市场一体化可以使得公司治理更加完善, 企业会在交易过程中做出更多的披露、更好的监督来展示自己的治理水平。

由于我国资本市场相较于西方而言起步较晚, 所以关于资本市场对外开放的研究不是很多。 从制度层面来看, 早期研究有从B股流通市场对内开放、利用合格境外机构投资者制度吸引外资进入以扩大内地资本市场规模、“A+H”双重上市使得市场更加自由化等方面进行探讨, 通过研究制度变迁, 充分证明我国资本市场对外开放制度越来越多元化[4-6] 。 而随着“沪港通”政策的实施, 越来越多的学者关注资本市场对外开放产生的经济效应, 较多的研究基于市场层面展开。 钟覃琳等[7] 研究发现, 资本市场对外开放有助于提高股价信息含量, 从而提升资本市场资源配置; 钟凯等[8] 指出, 资本市场对外开放会促使企业提高信息披露水平, 同时能够降低股价异质性波动; 连立帅等[9] 认为该政策有利于优化投资者结构, 规范资本市场, 引导实体经济, 从而提高资本市场定价效率等。 基于公司角度展開的研究并不是很丰富, 如周冬华等[10] 发现, “沪港通”政策的实施明显改善了上市公司的信息环境, 会提升公司的高质量审计需求; 陈运森等[11] 指出, 该政策的实施有助于提升企业的现金股利支付水平, 起到更好的治理作用。

2. 现金持有水平的影响因素研究。 企业的现金持有水平对生产经营活动极为重要, 如果现金持有出现问题, 很可能导致企业面临破产清算、投资不足等风险, 可以说现金是企业赖以生存的“血液”。 随着资本市场的进一步完善, 基于现金持有理论, 国内外很多学者展开了关于现金持有的研究。

从现金持有水平影响因素角度出发, 国外学者Opler等[12] 在研究影响美国上市公司现金持有的相关因素时发现, 投资机会较多、风险较高的公司持有更多现金; Harford等[13] 指出, 治理结构不完善的公司更倾向于持有较少的现金储备, 因为较多的现金储备可能损害公司价值。 国内关于现金持有水平影响因素的研究也日趋完善, 杨兴全等[14] 从上市公司体制性因素和公司治理角度出发, 研究了财务杠杆、现金替代物、董事会规模等对现金持有的影响; 王彦超[15] 通过研究融资约束对企业持有现金水平的影响发现, 受融资约束的企业更倾向于持有较多现金以应对未来的不时之需。 除了从企业这一微观层面出发进行研究, 近几年学者也越来越关注宏观因素对企业现金持有水平的影响。 从货币政策角度出发, 祝继高等[16] 研究发现, 企业的现金持有水平随货币政策松紧程度变化而变化, 当货币政策紧缩时, 为了满足未来的投资需求, 高成长性的企业会倾向于提高现金持有水平。 同样, 政治环境不确定性、经济政策不确定性等因素也会影响公司现金持有水平[17,18] 。

从现金持有价值角度出发, 企业持有较多的现金能否带来相应的持有价值是个值得探讨的问题。 陆正飞等[19] 研究发现, 现金持有能给企业带来价值效应, 长期性的宏观经济政策使得现金持有的价值效应更为显著。 王红健等[20] 指出, 经济政策的不确定性导致企业的现金持有水平提高, 但实际上现金的边际价值却降低了。 经过进一步细分, 杨兴全等[21] 发现, 国有企业的现金持有价值比非国有企业的现金持有价值更低; 而当公司的大股东持股比例较高時, 企业若进行多元化经营会有助于提高现金持有价值, 但在第一大股东持股比例较高的情况下, 公司的现金持有价值会随着大股东增加关联存款占比而明显降低[22,23] 。

3. 文献总结。 总体来看, 现有的国外研究较多关注发达国家资本市场的企业现金状况, 而国内研究则更倾向于从内部资本市场角度研究企业现金持有水平, 少有学者进行我国资本市场对外开放与现金持有水平之间相关关系的研究。 随着我国资本市场对外开放的步伐越来越大, 越来越多优质的境外机构或者资金投入我国资本市场, 境外投资者能够带资进市, 故考察我国资本市场对外开放对于企业现金持有水平的影响具有重要的指导意义。 研究“沪港通”这一资本市场对外开放政策如何影响企业现金持有水平, 有助于完善我国资本市场对外开放经济后果的研究, 同时丰富关于企业现金持有水平影响因素的探讨, 对于进一步推动我国资本市场的对外开放具有一定的借鉴意义。

(二)研究假设

Opler等[12] 指出, 在完美的资本市场中, 企业的现金持有水平非常低, 因为公司可以零成本地实现资金筹集, 维持正常的经营与投资。 然而, 完美市场只是理想状态, 大多数企业都处于不完美的资本市场中, 由于信息不对称、存在交易成本等的限制, 出于不同的动机而持有现金。 无论从宏观层面还是微观层面看, 关于企业现金持有的理论机制众多, 这也是当今学者的困惑之处, 故而形成所谓的“现金持有之谜”。 那么, 伴随着资本市场的进一步对外开放, 是否这些机制能够帮助我们更好地解释企业现金持有行为呢? 本文选择从以下几个方面出发, 进行相关分析。

从企业角度分析, 现金更像一个“缓冲垫”。 从预防性动机角度出发, 企业在进行现金管理时, 考虑到以后可能会面对的突发状况或者为避免外界因素的干扰, 为了能够及时应对, 企业倾向于储备一些预防性的现金。 从投资性动机角度出发, 在日常生产经营过程中, 企业出于买卖材料、购置资产等交易目的会持有一定比例的现金, 但除此之外, 企业还可能为了抓住预期收益更高的未来投资机会而持有多余的现金以备不时之需。 Keyness[24] 最早提出预防性动机假说, Opler等[12] 也强调现金持有能够帮助企业应对环境的不确定性。 张光利等[25] 、余静雯等[26] 研究发现, 经济政策的不确定性会导致企业有很强的预防性动机从而持有较多的现金, 同时非国有企业由于产权属性的差异会面临更大的融资约束和政策歧视, 预防性动机更为强烈。 Duchin[27] 提出, 企业储备一部分现金以放弃眼前较差的投资机会为代价, 希望通过提高现金持有水平抓住未来更好的投资机会。 陆正飞等[19] 发现, 宏观经济政策的实施主要通过投资机会路径影响企业的现金持有行为, 现金持有的竞争效应能够帮助企业抓住可持续的投资机会, 从而给企业创造价值。 Luo[28] 指出, 当企业面临的融资约束程度越高时, 企业出于预防性、投资性动机, 更有可能提高现金持有水平以缓解自身的财务压力, 并期望抓住未来投资机会。

以“沪港通”政策实施为标志的资本市场双向开放, 使得风险与收益并存, 企业面临的是机遇同时也是挑战。 大量研究表明, 金融市场的开放促进了经济的积极增长, 但同样不乏经济繁荣时期接连爆发的金融危机问题。 资本市场对外开放的过程是一个持续的过程, 且首次实现双向开放合作交流, 这究竟带来的是机遇还是挑战, 企业无从知晓。 所以, 出于预防性动机和投资性动机的需要, 企业有很强的动机提高现金持有水平, 增加现金储备量, 既可以预防未知的经济风险, 又可以及时抓住未知的投资机会。

然而, 从另一个角度分析, 企业的现金持有水平可以从一定程度上反映股东与管理层之间的代理冲突。 当企业库存现金较多时, 管理层很可能以权谋私挪用这些现金来满足个人需求, 这种侵占股东利益、不利于股东的行为即为代理冲突。 为了避免企业产生代理问题, 企业的现金持有应该处于较低水平, 所以企业有很强的动机去降低自身的现金持有水平, 保证企业持续经营。 当市场环境改善时, 企业的治理问题得到缓解, 产生一定的治理效应, 这种治理效应能够帮助降低代理冲突, 表现为企业的现金持有水平降低。 从现有研究可以发现, 信息环境改善使得治理机制得到强化, 而有效的公司治理能够缓解代理冲突, 这会显著降低企业现金持有水平[29] 。 “沪港通”政策的实施使上市公司有动机改善自身治理, 并且境外投资者也会通过积极参与治理对企业生产经营活动进行监督, 为市场营造更好的运营环境, 政策的实施总体上使得企业迎来更好的局面, 优化了公司的治理机制[30] 。 因此, 资本市场对外开放政策可以作为一种优化公司治理机制的重要政策, 通过改善金融市场环境、优化信息质量等途径, 在一定程度上改善企业内部治理机制, 从而有效抑制代理问题, 使得企业的现金持有水平降低。

综合以上分析, 本文提出关于资本市场对外开放与企业现金持有水平的竞争性假设:

H1:以“沪港通”政策实施为标志的资本市场对外开放有助于提高企业现金持有水平。

H2:以“沪港通”政策实施为标志的资本市场对外开放有助于降低企业现金持有水平。

三、 研究设计

(一)样本选取

“沪港通”政策开始年份(2014年)为资本市场对外双向开放政策实施年份, 故选取政策实施前两年(2012年、2013年)和政策实施后两年(2015年、2016年)为样本期间。 本文主要选取“沪港通”政策下的“沪股通”标的股票为实验组, 其余非“沪股通”标的A股上市公司股票为对照组。 其中, 剔除金融类标的公司、ST标的公司、双重上市公司、数据缺失公司、政策出台后调整调出“沪股通”名单的公司以及2015年12月以后调入“沪股通”的公司, 共得到5665个公司年度样本。 本文所有数据源自CSMAR数据库, 为消除极端值的影响, 对所有连续变量进行1%水平上的Winsorize处理。

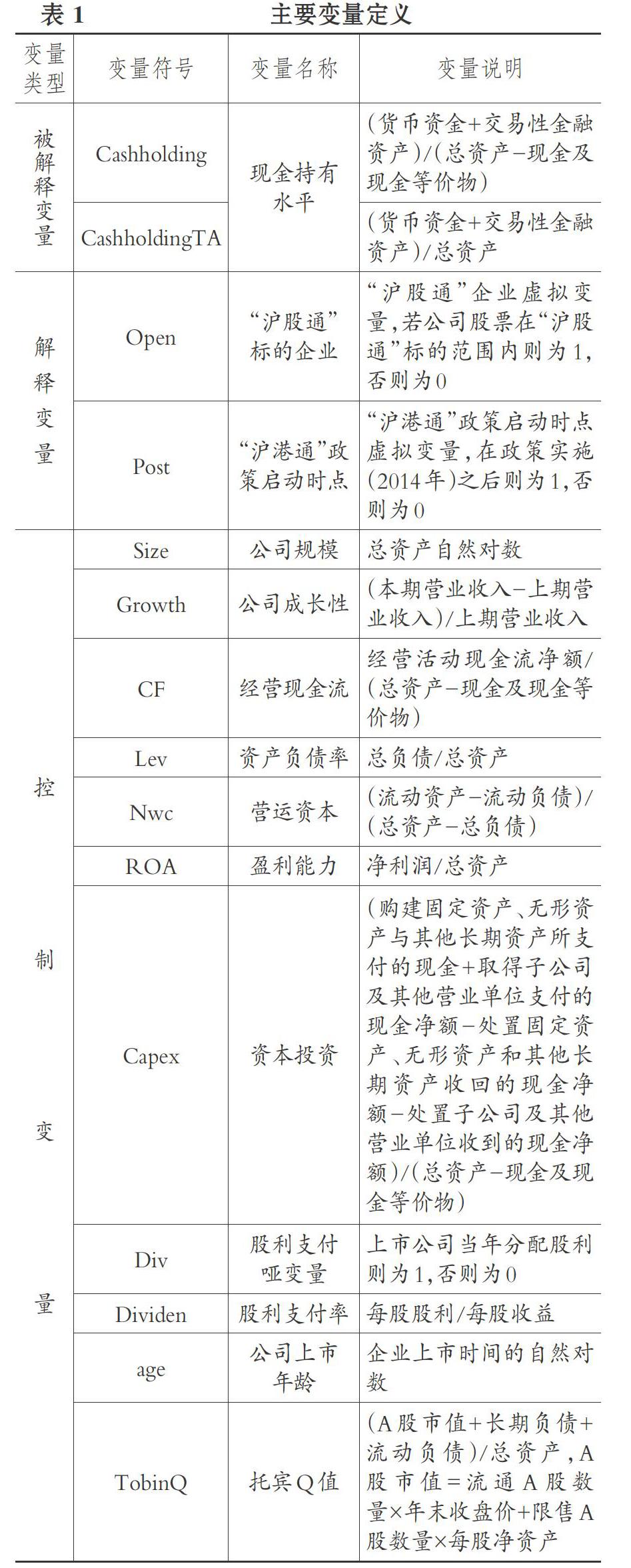

(二)变量定义

1. 被解释变量。 本文的被解释变量为公司现金持有水平, 借鉴杨兴全等[18] 的做法, 定义现金持有水平Cashholding为(货币资金+交易性金融资产)/(总资产-现金及现金等价物); 借鉴窦欢等[23] 的做法, 现金持有水平CashholdingTA为(货币资金+交易性金融资产)/总资产, 用两种方法衡量现金持有水平。

2. 解释变量。 “沪港通”主要包括“沪股通”与“港股通”两部分, 而“沪股通”标的企业样本主要有上交所的上证180指数、380指数的成分股以及A+H股公司股票, 故定义虚拟变量Open表示“沪股通”标的企业, 对于“沪股通”标的股票样本, 定义为虚拟变量Open=1, 若公司股票未在“沪股通”标的样本范围内, 则Open=0。

由于“沪港通”政策于2014年11月正式启动, 因此定义2014年之前为政策未实施年份, 2014年之后(包括2014年)为政策实施年份, 定义虚拟变量Post表示政策实施时点, Post=1为政策实施后的年份, Post=0为政策实施前的年份。

3. 控制变量。 参考杨兴全等[18] 、窦欢等[23] 的做法, 控制其他可能影响公司现金持有水平的变量, 包括公司规模(Size)、公司成长性(Growth)、经营现金流(CF)、资产负债率(Lev)、营运资本(Nwc)、盈利能力(ROA)、资本投资(Capex)、股利支付哑变量(Div)、股利支付率(Dividen)、公司上市年龄(age)、托宾Q值(TobinQ)等。 具体定义如表1所示。 此外, 本文还控制了年份效应(Year)和行业效应(Industry)对主要变量的影响。

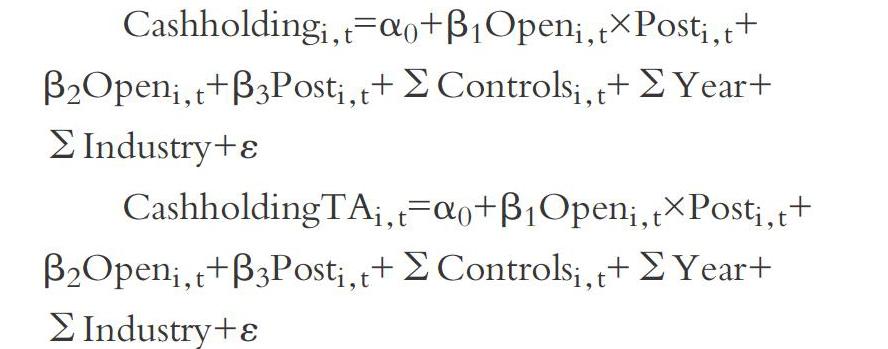

(三)实证模型

参考钟覃琳等[7] 、连立帅等[31] 的做法, 采用双重差分法设计本文的实证模型, 以此来检验资本市场对外开放是否影响企业的现金持有水平, 具体模型如下:

若系数β1显著大于0, 则表明“沪港通”政策实施有助于提高企业现金持有水平, 支持H1; 若系数β1显著小于0, 则表明“沪港通”政策实施降低了企业现金持有水平, 支持H2。

四、 实证结果

(一)描述性统计

本文主要变量的描述性统计结果列示于表2。 从表2中可以发现, Cashholding(CashholdingTA)均值为0.291(0.193), 表示平均来说样本公司的现金及现金等价物占资产的29.1%(19.3%), 企业持有较多的现金资产。 现金持有水平的最大值为2.015(0.668)、最小值为0.021(0.021), 最大值与最小值之间差异悬殊, 說明不同公司的现金持有行为存在明显差别, 这一结果与杨兴全等[18] 的实证数据较为接近。 公司规模(Size)的标准差为1.249, 最大值为25.88, 最小值为19.75, 上市公司年龄(age)的标准差为0.919, 说明不同公司之间公司特征存在明显差别。 进行回归分析前还进行了相关性分析和多重共线性检验, 结果表明自变量之间不存在多重共线性问题。

(二)回归分析

表3列示了本文模型的回归结果。 第(1)、(2)列为未加入除行业、年份以外控制变量的回归结果, 第(3)、(4)列为加入全部控制变量的回归结果。 从表3中可以发现, 在没有加入其他控制变量的情况下, 交乘项系数β1分别为 0.08、0.035, 都在1%的水平上显著为正, 说明资本市场对外开放使得企业的现金持有水平显著提高。 第(3)、(4)列加入控制变量后, 交乘项系数β1分别为0.064、0.029, 同样在1%的水平上显著为正, 进一步验证了H1。 但第(1)、(2)列调整后的R2数值为0.105、0.118, 明显小于第(3)、(4)列中调整后的R2数值0.357、0.397, 说明第(3)、(4)列加入全部控制变量后的全样本数据分析结果拟合优度更好。 以第(3)列为例, 系数0.064意味着资本市场开放使得企业的现金持有水平提升了0.064, 相比增长了21.99%(0.064/0.291)。 整体来看, 这四列数据的交乘项Open×Post的系数β1均在1%的水平上显著为正, 不仅在统计意义上显著, 而且在经济意义上也显著, 说明以“沪港通”政策实施为标志的资本市场对外开放使得企业提高了现金持有水平, H1成立。

“沪港通”政策带来的这种经济不确定性使得企业出于预防性、投资性动机提高现金持有水平。 那么, 是否这种预防性、投资性动机在国有、非国有企业, 融资约束不同的公司之间存在显著差异呢?在祝继高等[16] 、张光利等[25] 的研究基础上, 本文对现有样本进行分组研究, 按产权性质分为国有企业(SOE=1)、非国有企业(SOE=0)两组; 根据Hadlock和Pierce[32] 对融资约束的定义方式, 计算SA(SA=-0.737×LogSize+0.043×LogSize2-0.04×age)指标衡量融资约束, 以SA的中位数为标准进行分组, 将样本分为融资约束高与融资约束低两组。 回归结果见表4、表5。

由表4可知, 非国有企业组Open×Post的系数β1分别为0.105、0.046, 在1%的水平上显著为正, 说明非国有企业较国有企业在资本市场对外开放时更倾向于持有较多的现金, 非国有企业预防危机、想抓住机会盈利的愿望更为迫切。

由表5可知, 融资约束高组Open×Post的系数β1分别为0.031、0.016, 分别在5%、1%的水平上显著为正, 说明在“沪港通”政策实施的情况下, 当企业面临的融资约束越大时, 企业的现金持有水平越高, 也充分说明企业持有较多现金是出于预防性动机和投资性动机, 融资约束高的企业面临的融资压力较大却仍然储备较多的现金, 就是为了在面临机遇与挑战时, 相对融资约束低的企业能够获得竞争优势。

(三)进一步分析

通过实证检验可以得知, “沪港通”政策实施后, 资本市场进一步实现对外开放, 企业出于预防性、投资性动机提高了现金持有水平。 但现金持有水平仅反映期末时点的现金存量状况, 并不能反映现金流的动态情形。 为了进一步分析“沪港通”政策实施对企业现金持有行为的影响, 采用现金持有增量进一步探讨资本市场对外开放对企业现金流变动情况的影响。 现金持有增量通过?Cashholding

(?CashholdingTA)衡量, ?Cashholding=(当期现金及现金等价物-上期现金及现金等价物)/(总资产-当期现金及现金等价物), ?CashholdingTA=(当期现金及现金等价物-上期现金及现金等价物)/总资产。 因为持有较多的现金很可能会产生治理问题, 同时“沪港通”政策的实施带来的经济效果是持续性的, 很多经济现象需要较长的考察期才能完全揭露, 所以本文预测虽然现金持有水平是在提高的, 但考虑到增加现金的持有所产生的代理冲突, 企业会放缓增加现金流的速度, 即每年的现金持有增量是在减少的。

经过相关回归后, 从表6的实证结果来看, 企业的现金持有增量?Cashholding(?CashholdingTA)与Open×Post的相关关系在1%的水平上是显著为负的, 第(1)、(2)列为未加入除行业、年份以外的控制变量的回归结果, 第(3)、(4)列为加入全部控制变量的回归结果。 实证结果表明, “沪港通”政策的实施使得企业现金持有增量显著下降, 再结合上文的实证分析可以得知, 资本市场对外开放使得企业面对未知的经济形势, 出于预防性、投资性动机, 企业会选择提高现金持有水平来应对不确定性, 但伴随着政策逐步落实, 现金持有增量是在降低的, 说明资本市场对外开放对于现金持有行为的影响是多方面的。

(四)拓展研究

基于以上分析, 可以得知以“沪港通”政策实施为标的的资本市场对外开放政策, 使得企业出于预防性、投资性动机提高了企业的现金持有水平, 但政策的落实使得现金持有增量显著降低。 那么, 是否储备较多的现金是有价值的呢?通过陆正飞等[19] 与王红健等[20] 的研究可以发现, 现金持有产生的价值效应是截然不同的。 由此, 本文借鉴窦欢等[23] 对现金持有价值MV[MV=(年末股价×流通股股数+年末股价×0.45×非流通股股数+负债)/总资产]的定义, 进一步研究资本市场开放的情况下, 较多的现金持有是否能够给企业创造更多的盈利, 企业的预防性、投资性动机有没有实现, 现金持有水平较高时是否有正向的持有价值?由表7可知, Open×Post的系数β1为-0.096, 在1%的水平上显著为负, 说明“沪港通”政策的实施使得企业的现金持有价值降低, 虽然公司整体的现金持有水平是在显著提高的, 但持有这么多的现金并没有实现其应有的价值, 可能储备高额的现金会产生严重的代理问题, 管理层及控股股东会侵占高额现金、损害现金价值, 企业并没有实现提升现金价值、进行有效投资的目的。

五、 稳健性检验

为了保证研究结论的可靠性, 本文进行了相关的稳健性检验, 具体如下:

更换现金持有水平衡量方法, 利用现金流量表中的期末现金及现金等价物数据衡量现金持有水平, Cashholding1=期末现金及现金等价物余额/(总资产-期末现金及现金等价物余额), AdjCashholding1表示經行业调整的现金持有水平, 用Cashholding1、AdjCashholding1作为被解释变量代入模型, 结果如表8所示。 第(1)、(2)列为未加入除行业、年份以外的控制变量的回归结果, 第(3)、(4)列为加入全部控制变量的回归结果。 由表8可知, Open×Post的系数在1%的水平上显著为正, 进一步验证了H1, 说明“沪港通”政策的实施使得资本市场对外开放能够显著提高企业的现金持有水平。

由于“沪股通”标的股票的选取并非随机, 不同的上市公司之间公司特征存在显著差异, 为了缓解可能存在的选择性偏差问题, 进一步论证假设的合理性, 本文借鉴钟覃琳等[7] 的做法, 采取倾向得分匹配(PSM)方法筛选出相应的匹配样本。 因变量为“沪股通”标的企业的虚拟变量Open, 匹配变量为模型中的控制变量, 根据logit回归结果的倾向得分, 采用最邻近且无放回的一比一匹配方法, 得到2174个公司年度样本。 将匹配后的样本代入模型检验, 结果见表9, 第(1)、(2)列为未加入除行业、年份以外的控制变量的回归结果, 第(3)、(4)列为加入全部控制变量的回归结果。 结果显示, Open×Post的系数在1%的水平上显著为正, 且调整后的R2的数值表明匹配之后模型比未匹配前的拟合优度更优, 进一步验证了H1。

六、 结论

本文立足于“沪港通”政策的实施, 探讨资本市场对外开放对于公司层面的影响, 研究发现:当资本市场对外开放程度提高时, 企业出于预防性、投资性动机, 会提高现金持有水平, 对于非国有企业、融资约束程度更高的企业影响更显著。 进一步分析企业的现金持有行为发现, 虽然现金持有水平提高了, 但是每年的现金持有增加幅度是在降低的, 即现金持有增量显著为负。 企业一开始面对资本市场对外开放环境时, 可能会因为较多不确定性而增加自身现金流, 而随着政策落实、市场趋于稳定, 考虑到持有较多现金会产生代理冲突以及其他问题, 企业会降低现金持有的增量速度。 同时通过研究发现, 资本市场对外开放使得企业的现金持有价值降低, 说明虽然现金持有变多了, 但是持有更多的现金并不能创造更高的价值, 进一步说明企业一开始持有较多的现金是出于预防性、投资性动机, 后期考虑到持有更多的现金很可能会产生代理问题, 损害公司的利益, 因此会降低现金持有增量。 企业的现金持有价值较低, 也有可能是因为储备高额现金有助于抓住有利的投资机会, 但实际上“沪港通”政策的实施并没有立即带来非常明显的投资机会, 或者在短期内这种投资机会并不多, 经济效应并不明显, 从而导致现金储备在手中产生高额持有成本, 降低了现金的持有价值。

随着我国资本市场的对外开放程度越来越高, 资本市场的规模也越来越大, 从而会吸引更多的国外资本进入国内市场, 这会使得我国的资本市场更好地与国际资本市场接轨。 资本市场对外开放同样会产生一系列问题, 研究资本市场对外开放的经济后果有助于解决面临的风险问题, 及时找出应对措施, 促进证券市场健康发展。 基于本文的研究, 我国资本市场应该进一步增加投资机会以及投资渠道, 为资本市场健康稳定发展提供助力, 同时应该加大对公司的监管力度, 切实保障利益相关者的利益, 防止利益侵占等问题出现。 从长远角度看, “沪港通”政策的实施有助于“深港通”制度的完善, 并给“沪伦通”制度提供相关经验借鉴, 有助于促进我国资本市场进一步提高对外开放水平。 因此, 研究“沪港通”政策的实施具有重要的战略意义。

【 主 要 参 考 文 献 】

[ 1 ] Adam C. K.. Subsidiary debt, capital structure and internal capital markets[ J].Journal of Financial Economics,2009(2):327 ~ 343.

[ 2 ] Xavier B., Giacinta C., Chiara F., Giovanni P., Nicolas S. V.. The deep-pocket effect of internal capital markets[ J].Journal of Financial Economics,2013(1):122 ~ 145.

[ 3 ] Igor Filatotchev, Abdul A. R.. Globalization of capital markets: Implications for firm strategies[ J].Journal of International Management,2016(22):211 ~ 221.

[ 4 ] 潘淑娟.对内开放还是对外开放:B股流通市场改革效应分析[ J].金融研究,2002(11):73 ~ 78.

[ 5 ] 潘越,戴亦一.双重上市与融资约束——来自中国“A+H”双重上市公司的经验证据[ J].中国工业经济,2008(5):139 ~ 149.

[ 6 ] 蔡则祥,王家华.QFII制度下的資本市场转型分析[ J].财贸经济,2003(6):53 ~ 55.

[ 7 ] 钟覃琳,陆正飞.资本市场开放能提高股价信息含量吗?——基于“沪港通”效应的实证检验[ J].管理世界,2018(1):169 ~ 179.

[ 8 ] 钟凯,孙昌玲,王永妍,王化成.资本市场对外开放与股价异质性波动——来自“沪港通”的经验证据[ J].金融研究,2018(7):174 ~ 192.

[ 9 ] 连立帅,朱松,陈关亭.资本市场开放、非财务信息定价与企业投资——基于沪深港通交易制度的经验证据[ J].管理世界,2019(8):136 ~ 154.

[10] 周冬华,方瑄,黄文德.境外投资者与高质量审计需求——来自沪港通政策实施的证据[ J].审计研究,2018(6):56 ~ 64.

[11] 陈运森,黄健峤,韩慧云.股票市场开放提高现金股利水平了吗?——基于“沪港通”的准自然实验[ J].会计研究,2019(3):55 ~ 62.

[12] Opler T., Pinkowitz L., Stulz R., et al.. The determinants and implications of corporate cash holdings[ J].Journal of Financial Economics,1999(1):3 ~ 46.

[13] Harford J., Sattar A. M., William F. M.. Corporate governance and firm cash holdings in the US[ J].Journal of Financial Economics,2008(3):535 ~ 555.

[14] 杨兴全,孙杰.企业现金持有量影响因素的实证研究——来自我国上市公司的经验证据[ J].南开管理评论,2007(6):47 ~ 54.

[15] 王彦超.融资约束、现金持有与过度投资[ J].金融研究,2009(7):121 ~ 133.

[16] 祝继高,陆正飞.货币政策、企业成长与现金持有水平变化[ J].管理世界,2009(3):152 ~ 158+188.

[17] 姜彭,王文忠,雷光勇.政治冲击、不确定性与企业现金持有[ J].南开管理评论,2015(4):130 ~ 138.

[18] 杨兴全,尹兴强.国企混改如何影响公司现金持有?[ J].管理世界,2018(11):93 ~ 107.

[19] 陆正飞,韩非池.宏观经济政策如何影响公司现金持有的经济效应?——基于产品市场和资本市场两重角度的研究[ J].管理世界,2013(6):43 ~ 60.

[20] 王红建,李青原,邢斐.经济政策不确定性、现金持有水平及其市场价值[ J].金融研究,2014(9):53 ~ 68.

[21] 杨兴全,张照南.制度背景、股权性质与公司持有现金价值[ J].经济研究,2008(12):111 ~ 123.

[22] 袁淳,刘思淼,陈玥.大股东控制、多元化经营与现金持有价值[ J].中国工业经济,2010(4):141 ~ 150.

[23] 窦欢,陆正飞.大股东控制、关联存款与现金持有价值[ J].管理世界,2016(5):141 ~ 150+167.

[24] Keynes J. M.. The general theory of employment, interest, and money[M].Guilford: Prometheus Books,1936:N/A.

[25] 张光利,钱先航,许进.经济政策不确定性能够影响企业现金持有行为吗?[ J].管理评论,2017(9):15 ~ 27.

[26] 余靖雯,郭凯明,龚六堂.宏观政策不确定性与企业现金持有[ J].经济学(季刊),2019(3):987 ~ 1010.

[27] Duchin R.. Cash holdings and corporate diversification[ J].The Journal of Finance,2010(3):955 ~ 992.

[28] Luo M.. A bright side of financial constraints in cash management[ J]. Journal of Corporate Finance,2011(5):1430 ~ 1444.

[29] 韓忠雪,周婷婷.产品市场竞争、融资约束与公司现金持有:基于中国制造业上市公司的实证分析[ J].南开管理评论,2011(4):149 ~ 160.

[30] 陈运森,黄健峤.股票市场开放与企业投资效率——基于“沪港通”的准自然实验[ J].金融研究,2019(8):151 ~ 170.

[31] 连立帅,朱松,陈超.资本市场开放与股价对企业投资的引导作用:基于沪港通交易制度的经验证据[ J].中国工业经济,2019(3):100 ~ 118.

[32] Hadlock C. J., Pierce J. R.. New evidence on measuring financial constraints: Moving beyond the KZ index[ J].Review of Finance,2010(5):1909 ~ 1940.