多重结构视角下中国潜在经济增长率估算

2020-07-08杨帆

杨 帆

(中共重庆市梁平区委党校 重庆梁平 405200)

引言

对一个经济体的潜在经济增长率的估算,自20世纪中期提出以来一直是宏观经济领域的重要课题,也是政策制定的重要依据。根据潜在经济增长率的估算结果与实际经济增长率进行对比,判断产出缺口的方向和大小。正的产出缺口表明实际产出超过潜在产出,总需求相较于总供给存在过快增长的趋势,形成通货膨胀压力;反之,负的产出缺口则意味着总需求较于总供给增长过缓,通货紧缩的压力较大。因此,通过对中国经济潜在产出和潜在经济增长率的估算,以判断中国经济当前所处的运行周期,从而为政策选择和执行提供理论依据。尤其在中国经济增速放缓的宏观经济背景下,判断当前经济放缓的实质性原因,提供针对性的政策建议,具有重大经济意义。

内生多重结构突变检验理论分析

(一)相关研究

新中国成立以来,中国政治、经济体制发生了深刻的变革。历经土地改革和三大改造,建国初期逐步由新民主主义经济体制向计划经济体制过渡,至1960年左右,在“大跃进”运动和自然灾害的主客观因素影响下,中国经济跌入谷底,五年国民经济调整后逐渐恢复,但“文化大革命”致使中国经济进入长期的徘徊阶段,1978年改革开放后进入稳定发展通道,经济波动幅度变小。2011年前后,中国经济逐步进入新常态后,政府积极适应并引导进行供给侧改革,推动全面深化改革。2017年12月中央经济工作会议指出,“围绕推动高质量发展,深化供给侧结构性改革,激发各类市场主体活力,推动形成全面开放新格局”。在进一步深化改革的进程中,相机选择合适的财政、货币等经济政策以调控宏观经济,推动经济发展朝着健康的方向稳定发展尤为重要。一般认为,潜在产出指在合理稳定的价格水平下,充分利用各类资源如技术、资本和劳动力,所能实现的产品和服务的总产出。同理,潜在经济增长率是指在各种资源得到充分利用和最优配置条件下,所能实现的经济增长率。产出缺口则是实际经济产出和潜在经济产出的差异,反映了经济周期波动对产出的影响程度。估算潜在经济增长率和产出缺口,短期内政府部门可以依据经济运行的当前所处的周期特征,相机选择合适的财政、货币等政策以熨平周期性经济波动,在中长期,判断潜在经济增长率的合理趋势,是制定长远有效的经济规划和政策的坚实基础。

对于中国潜在经济增长率的估算方法,不同于实际经济增长率,潜在经济增长率无法通过统计得出,需要使用规范的方法进行测算。在半个多世纪的发展中,已经开发出多种测算潜在经济增长率的方法,并且根据中国国情的异质性特征进行了调整。依现有的文献来看,对潜在产出测算的研究重点在于测算方法的选择和改进,以及依据中国实际的经济、社会特征进行方法的调整。田野(2014)对中国潜在经济增长率的测算方法研究进行了整体评述。参考其归类方法,中国的潜在经济增长率测算方法归纳为时间序列分析法、生产函数法、宏观经济增长模型法和其他方法共四个类别。

内生多重结构突变检验在中国经济增长领域已经有了部分应用,内生多重结构突变检验由Bai和Perron于1998正式提出,对结构突变理论进行了有效的扩展和补充。在中国的应用主要在于经济增长动力转换阶段的识别,属于对实际经济增长率分段识别。唐齐鸣和张炎涛(2012)用内生多重结构突变方法分析了1952~2010年经济增长和能源消费之间的关系,识别了8个最优突变点;钱娟和李金叶(2017)则识别了3个突变点,分别为1977、1994和2011年等。实际上,在潜在经济增长率估算领域鲜有采取内生多重结构突变检验方法进行尝试的研究,因此本文使用该方法是一次有益的尝试。

已有的文献对中国潜在经济增长率的估算研究成果丰富,并且针对中国特殊的国情,计量方法处于持续的改进过程中。但美中不足在于,一来,现有研究的时间跨度多以1978年为基期展开,扩展至建国初期的样本区间研究较少,一定程度上忽略了对建国初至改革开放前这段时间内潜在经济增长率的研究;二来,考虑到中国改革进程导致的时间异质性,结合结构突变理论对中国潜在经济增长率进行估算的研究稀少。

因此,本文在上述研究的基础上引入内生多重结构突变理论,利用附加人力资本的增长核算模型进行潜在经济增长率的估算,并将研究的样本区间扩展。

(二)检验方法分析

Bai-Perron内生多重结构突变检验模型。Perron(1989)提出的结构突变理论是结构突变研究的重要开端,此后新的检验方法如雨后春笋般涌出。Bai和Perron(1998)提出多重结构突变检验方法,有效解决了检验时间序列结构突变至多两次突变的限制。考虑到1952年至今,中国经济发生了天翻地覆的变化,发生多次结构突变情形的可能性极大,因而使用多重结构突变检验以判别结构突变点。

考虑存在m个结构突变点的如下数据生成过程:

其中,Y=(y1,y2,…,yT)`,X=(x1,x2,…,xT)`,U=(u1,u2,…,uT)`,以及 σ=(σ1,σ2,…, σT)`。 是对角线矩阵,Z=diag(Z1,Z2,…,Zm+1),Z=(ZTi-1+1,…,Zti)`。

HP滤波法。根据HP滤波法(Hodrick和 Prescott 1990)的原理将时间序列分解为趋势和周期成分,以公式的形式表示为:

其中,gt度量趋势成分,而ct表示周期成分。并对下列目标函数求解gt:

其中,第一部分的求和多项式表示对波动成分ct的度量,第二部分求和多项式则是对趋势成分的度量。λ作为平滑参数,决定了不同的平滑程度和周期长短。在现有的研究中,λ的取值尚未形成统一的安排。对于季度数据,Hodrick和Prescott1980)建议使用1600这一取值,已成为业内共识;但对于本文使用的年度数据,业界存在较大的分歧:Backus和Kehoe1992)认为其可取Eviews设定的默认值100,这也是本文参照使用的取值Baxter和King(1999)研究认为λ取10更为合适。

潜在经济增长率的计算方法。本文采用附加人力资本的柯布-道格拉斯形式的生产函数,表示为:

其中,Y表示总产出,此处使用1952年为基期的可比价GDP;A表示除资本、人力资本和劳动以外对总产出有影响的因素,即为全要素生产率;K 表示资本存量,使用估算而得的1952年为基期的资本存量,估算方法参照单豪杰(2008);H表示附加人力资本的劳动,E表示人力资本存量,参照王小鲁和樊纲(2000)的计算方法由教育年限总和表示,L表示劳动力存量,以统计年鉴公布的1952年至今的就业人数表示;α表示资本产出的弹性,β表示附加人力资本的劳动的产出弹性,满足α+β,即假定生产函数规模报酬不变。

对于潜在经济增长率的计算过程,首先,对时间序列数据进行单位根检验。本文先后使用了Ng-Perron单位根检验和考虑多变点的Carrion单位根检验。

然后,使用Bai-Perron检验识别变点个数和所处位置,从而将整个期间分为若干段子区间,并进行OLS回归。

再次,对式(1)进行自然对数转换并取导数,再将分段OLS回归所得的α和β值代入式(6),依据现有的总产出、资本存量和附加人力资本的劳动增长率计算得到全要素生产率(TFP)的增长率和水平值。

最后,借鉴陈彦斌和姚一旻(2012)、陈彦斌和郭豫媚(2015)的做法,对部分变量进行HP滤波得到其趋势值,进而计算趋势增长率:(带“~”的变量即为趋势值和趋势增长率)

潜在经济增长率预测结果

经济预测通常分为短期预测和长期预测,在中长期时间内,经济的增长通常不会取决于外部的突然冲击或经济行为的短期改变(张延群和娄峰,2009)。本文主要关心中长期时间内潜在经济增长率指标,因而可以采取简洁的模型进行刻画。本文采取的方法主要是依据(7)式对潜在经济增长率的拆解,将预测分解为对资本存量、潜在就业、人力资本和TFP趋势增长率的预测,与Maddison(2007)、张延群和娄峰(2009)、陈彦斌和姚一旻(2012)以及陈彦斌和郭豫媚(2015)的预测思想类似,并在设定基准情形的基础上设定了偏离基准的乐观情形和悲观情形。

此外,由于“十三五”期间并未出现显著的能够引起性质变化的经济事件,即表明在2020前不会出现新的突变点。故“十三五”期间产出弹性的参数值未发生突变。

(一)预测的基准情形假设

根据预测分解,本文的主要假设从四个方面入手:

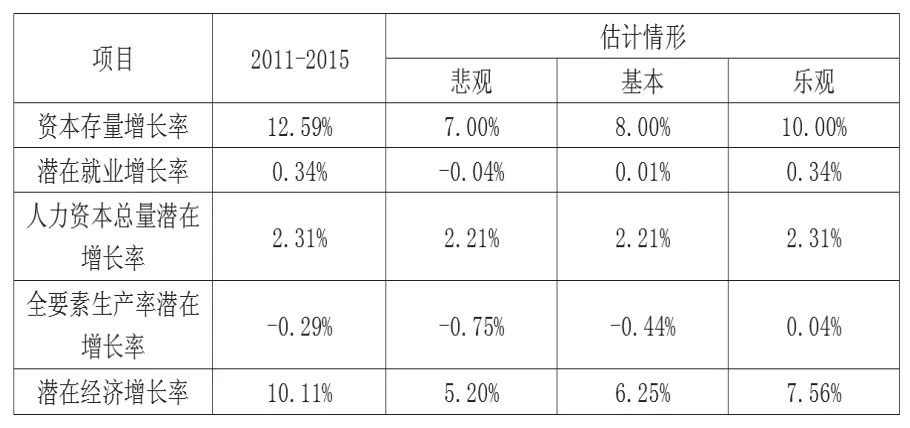

第一,按照本文对资本存量的估算,2000年以来,资本存量平均增速达13.16%,2011-2015年资本存量平均增速达12.59%,考虑到2011年以来全社会固定资产投资增速从23.76%下滑至2016年的7.91%,因此预测资本存量平均增速在“十三五”期间(2016-2020)下降至8%。

第二,人口红利的消失和人口老龄化将在整体上对潜在就业增长率产生持续的负面影响,本文采取陈彦斌和姚一旻(2012)类似的设定,即参照的联合国对劳动年龄人口变化的预测,预计至2020年潜在就业增速降至-0.21%。因此,依据本文计算的2015年0.34%的潜在就业增速,预测从2015年的0.34%逐步下降至2020年的-0.21%,在计算时采取等差下降的形式。

第三,人力资本存量的趋势值主导因素为劳动人口,故在人口红利消失的大背景下,人力资本存量同样呈现下降的趋势。参照陈彦斌和姚一旻(2012)的预测,假设在“十三五”期间较“十二五”期间下降0.075个百分点,根据本文的测算即从2011-2015年2.31%的平均值,下降到2.21%。

第四,TFP趋势增长率自2011年由正转负,预测在“十三五”期间不会出现明显改观,同时考虑到中国仍然保持着较为高速的经济增长率,并且处于进一步的产业结构调整和经济体制深化改革中,因此假定在“十三五”期间保持2015年的-0.44%的增长率。

(二)预测的偏离基准情形假设

偏离基准情形主要有乐观和悲观情形,设定如下:

乐观情形下,资本存量增长率较基准情形提高1%,达到9%;潜在就业增长率假定保持了“十二五”期间(2011-2015)的平均增速0.34%;人力资本存量的趋势值保持“十二五”期间(2011-2015)的平均增速2.31%;TFP趋势增长率保持1991-2015年的平均值0.04%。

悲观情形下,资本存量增长率较基准情形下降1%,达到7%;潜在就业增长率假定相对基准情形年均下降0.05%;人力资本存量的趋势值与基准情形相同;TFP趋势增长率较基准情形下降0.3%。

(三)预测结果

根据上述假设对潜在经济增长率进行预测计算,计算结果如表1所示。

预测结果表明,在“十三五”期间潜在经济增长率将发生显著的下降。基准情形下,潜在经济增长率均值降至6.25%,与“十二五”相比下降了近4个百分点。即使在乐观估计的情况下,也相对下降,至于在悲观情形下,下降近5个百分点。基准情形6.25%的潜在经济增速与张延群和娄峰(2009)估计的6.7%以及陈彦斌和姚一旻(2012)估计的6.5%相近,相对Kuijs(2009)和世界银行(2012)预计的7%悲观,相对Wilson和Stupnytska(2007)预计的5.4%要乐观。

潜在经济增长率发生大幅下滑的原因,主要是驱动潜在经济增长的四大源泉出现不同程度的放缓。

首先是资本存量的增速发生大幅下降,究其原因在于经济进入新常态以来,全社会固定资产投资增速发生了极为迅速的下降,由2011年的23.76%增长率逐年下降至2016年的7.91%,表明全社会的投资流量增速正在快速下降的趋势中;其次在人口红利的消散和老龄化背景下,潜在就业增长在正负的边缘变化,同时因劳动力供给的相对不足,导致教育年限总和的趋势增速下滑;再者,曾经为中国经济贡献巨大的改革红利,在进入新常态后,改革阻力渐趋增强,改革成本巨大,甚至产生了负的改革红利情形,因而对经济产生一定程度的拖累;最后,曾经作为改革“急先锋”的地方政府,在GDP考核体系的改革下,不再唯GDP为单一考核指标,在新时期复杂的政治环境下,追求高GDP增速的动力大不如前。

表1 潜在经济增长率的预测结果对比

结论与建议

根据本文的测算和预测结果,及得出的结论,提供以下政策建议:

全面深化改革需要谨慎衡量改革的成本与收益。2013年十八届三中全会开启了全面深化改革新进程,随着时间推移,细化的改革措施陆续颁布。如2018年国务院机构改革,是行政体制改革的一个缩影。根据本文的测算,自2011年以来包含改革红利的TFP趋势增长率进入负增长,在全面深化改革的背景下,若因为改革阻力过大或改革进入误区导致交易成本不降反升,对实体经济产生新的制度负担,或产生新的权力寻租机会,将使得TFP趋势增长率持续下降,改革对经济产生持续的拖累。因此,谨慎衡量改革的成本和收益,同时考虑未来收益的战略眼光,不断降低交易成本,提高TFP趋势增长率,提升经济效率。

推进建设社会主义市场经济体制,需要保持党内上下思想认知的统一性,才能最大程度地发挥意识的能动性作用,服务于经济发展。本文研究发现,突变点均是在党内上下思想统一的环境下形成的。在新时期,上至党中央、国务院,下至党组、地方政府,统一的经济发展思维,将形成合力朝同一方向发力,从而对经济发展产生深刻的变革影响。

积极推进收益分配、劳动保障等社会体制改革,增强社会架构的稳定性,降低对GDP增长的依赖。如进一步捋顺收益分配方式,壮大中产阶级,缩小贫富差距,构建公正合理的秩序环境;扩大就业供给,推进城乡二元户籍结构体制改革,解放农村剩余劳动力,逐步消除二元体制下的就业障碍,完善就业市场信息服务,加强对劳动者权益的保障。上述社会体制改革,有利于要素的自由流动,保障要素合理回报,在劳动力供给和效率层面提供新的动力。

技术革命将主导未来新一轮的增长。人工智能、物联网、新能源革命等新技术的发展将引领新一轮的经济增长,对技术和人才培育的倾斜有利于中国在竞争中掌握主动权,对知识产权的保护,能够为企业研发提供强有力的保障。技术的进步将对TFP趋势增长率产生明显的刺激作用,从而为长期的经济增长提供新的动力。

实行积极的财政政策。积极的财政政策并不是简单的通过政府投资计划刺激经济扩张,扩大政府投资不仅会产生挤出效应,同时扭曲性政策还将导致低效率投资和产业结构失衡。采取以减税降负为主的积极的财政政策,清理规范不合理行政收费,为市场主体降负减压,以提升经济效益。

实施稳健的货币政策。尽管计算结果表明,周期性的总需求不足是导致经济增速放缓的原因,但近期CPI指数和工业品出厂价格指数(PPI)均有抬头的趋势,且中国的M2与GDP比重快速上升,在货币数量论的框架下,扩张性的货币政策有可能导致较大通胀压力,稳健的货币政策有利于预防通货膨胀。