关于泰安市H企业面临的经济风险分析

2020-07-04胥振

摘要:伴随我国经济发展,风险不断加剧,企业风险管控能力不强等问题困扰企业。本文尝试以泰安某制造企业——H企业为例,以风险管理理论为基础,分析H企业面临的经济风险。

关键词:风险;SWOT分析;财务报表分析

中图分类号:F275 文献识别码:A 文章编号:

2096-3157(2020)08-0064-02

一、H企业简介

H企业始建于20世纪60年代,是泰安市比较出名的企业,公司主要业务包括:设备的研发、生产;对外承接大型加工外包服务,可以根据客户的图纸进行一条龙服务。H企业部分產品达到国际、国内先进水平。

二、H企业所处市场风险

H企业所处的制造行业近几年不够景气,2016年更是遭遇“寒冬”,许多企业纷纷倒闭,市场一片低迷。2016年行业规模以上企业数量有所下降,平均亏损达到11209万元,为近年最高,并且亏损有持续扩大的趋势。2017年行业有回暖的趋势,但形势依然不容乐观。

虽然H企业所在行业产品远超过其他国家,但是,我国相关产品创新不足,低端产品自给自足,中高端产品的自给率严重偏低,在风险控制、财务管理、成本控制、设计研发等诸多方面与世界先进国家仍存在较大差距。尤其对于生产低端产品的中小企业来说,其竞争力更弱,面临的风险更大,H企业也不例外。

三、H企业面临的经营风险、财务风险

本文选用SWOT分析法、财务报表分析法相结合的方式来识别风险,从主观与客观两个角度分析H企业面临的经营风险和财务风险。

1SWOT分析法

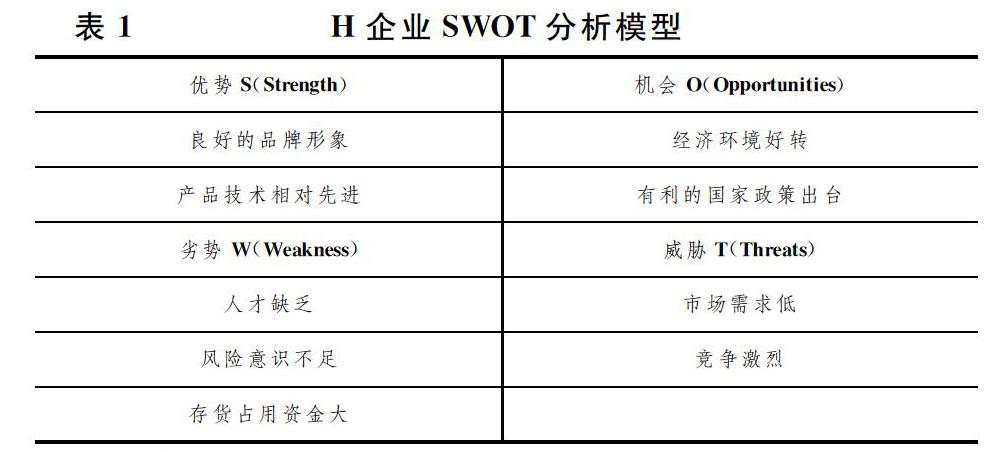

SWOT分析法是一种较为常见的分析企业面临风险的方法。SWOT分析法要分析企业的四个方面:S优势(Strength)、W劣势(Weakness)、O机会(Opportunities)、T威胁(Threats)[1]。运用这种方法,可以帮助企业分析内外部因素,更准确的识别风险。

具体来说:

(1)优势S

H企业创建于20世纪60年代,相对于新成立的企业,具有多方面的优势:

多年积累的良好的品牌形象。H企业的商标被评为中国驰名商标。公司2015年和2016年度连续被评为“同行业30强企业”。先后荣获 “中国专利明星企业”、“知识产权示范企业”、“企业技术创新奖”等多项荣誉称号。

产品技术相对先进。H企业部分产品代表了国内较高水平,产品应用广泛。企业曾完成国家科技重大专项、自主创新成果转化重大专项,拥有专利18l项;获得国家、省、市、行业科技进步奖励58项;起草制定国家标准4项、行业标准14项。

(2)劣势W

人才缺乏。H企业地处泰安市,城市小、企业小,对高端人才没有吸引力,企业研发团队中毕业于985、211等名校的技术员几乎为零。其他部门工作人员本科及本科以上学历者更是寥寥无几。

风险意识不足。H企业上到管理层,下到员工,风险意识都比较薄弱,甚至可以说除了董事会成员,其他职员根本没有风险意识。

存货占用资金大。H企业的主要产品,其生产特点是周期长,资金周转缓慢,原材料、半成品等占用资金较大,一旦发生不可抗力因素导致企业资金链断裂的情况,就会危及企业的正常运转。

(3)机会O

经济环境好转。从企业外部来看,自2016年第四季度以来,PMI快速回升至51%以上,因为汽车、房地产等领域的增长,H企业所在行业形式也有所好转。根据具体的数据资料,2016年我国机床消费总额约275亿美元,行业景气度指数为539%,与上一年度同期相比上升194个百分点。

国家政策方面。实行供给侧改革,一定程度上促进了经济的发展,同时也促进了创新。国家政策的出台为H企业所在行业带来新的机遇。

(4)威胁T

市场需求低。中国经济正在经历结构性调整的阵痛期,而中国机床工具行业受经济、投资增速放缓和需求结构升级等影响,整体市场情况还是不容乐观。市场需求低迷,企业普遍存在大而不强的问题。根据相关数据,H企业所在行业的主营业务利润率约49%,与五年前相比下降了16个百分点;产品存货与五年前相比增长1622%,应收账款增长了643%。从这些数据看,近年H企业所在行业利润率下降、存货积压、应收账款的增加,都表明了市场滞销,管理者重视程度不够,缺乏风险意识,没有明确的管理目标等的问题。所以,在行业回温的大背景下,依然存在着这些不可忽视的压力。

竞争激烈。我国虽然是生产制造大国,但是我国生产的产品大多自产自销,在国际上没有竞争力,创新力不足。H企业,在夹缝中求生存,不仅面临着国际竞争的压力,还有国内竞争的局面,是不可忽视的威胁。

2财务报表分析法

财务报表分析法主要是通过企业的资产负债表、利润表、现金流量表的数据分析企业可能存在的风险[2]。这里分析了H企业近5年的财务报表数据。可能面临的财务风险主要包括:

(1)筹资风险

企业在筹资、投资、生产等各个环节都可能会承担风险。筹资风险是指企业借入资金而导致无力偿还的可能性。

除现金流量表2中的项目外,表2中还增加了借款金额在筹资活动现金流入总额的比重,更加清晰、直观。从表2中可以看出,H企业近5年筹资的主要方式就是银行借款,只有2014年有少部分吸收投资,剩余4年银行借款的占比全部都在99%以上。可见,H企业筹资方式非常单一,并且银行借款的数额较大,抗风险能力较弱,筹资风险较大。

从H企业资产负债结构看,除2012年外,H企业的流动负债率都在65%以上,处于比较高的位置,说明H企业对于短期资金的依赖程度较强,筹资活动中的借款金额多数是短期借款,这样容易出现资金链断裂的风险:短期借款还款期限较短,若H企业资金流动出现问题,会出现不能及时还款的现象。

另一方面,2012年与2016年H企业的资产负债率异常高,说明H企业的总资产中几乎都是通过借款来筹资的,这可能与行业状况有关。过高的资产负债率可能使企业偿债压力过大,风险增加。

(2)存货管理风险

企业为正常运转,保持一定量的存货是非常必要的。但如果存货过多,出现产品积压的现象,又会占用企业资金。作为一家中小型制造企业,产品生产周期较长,容易出现存货管理风险。

2012年~2016年H企业存货周转率分别为272、322、323、259、156,近五年H企业的存货周转率处于比较低的水平,最高的2014年存货周转率也只有323,而最低的2016年只有156,说明H企业销售状况不好,存在比较严重的存货积压问题,尤其是2016年。这与2016年整个行业状况低迷有关,也与企业自身的问题有关。存货积压严重,存在存货贬值的风险。存货周转率低,流动性差,存货转变为现金的速度慢,说明H企业存货管理存在问题,效率比较低,影响企业的短期偿债能力。

(3)流动性风险

企业流动性一般指企业资产不损失的情况下的变现能力。变现能力越强,企业短期偿债能力越强,风险越小。大多数情况下,采用流动比率和速动比率衡量。

通过计算H企业近五年的流动比率分别为121、146、156、164、07,速动比率分别为063、101、112、114、051。可以看出,除了2016年外,企业的流动性较为稳定,流动比率成逐渐上升的趋势,2013年~2015年的速动比率基本维持在1左右。而2016年却出现比较大的下降,流动性变差,反映了企业短期偿债能力下降,对经营不利。

(4)经营风险

企业以利润最大化为目标,因此企业经营成果的分析是非常必要的[3]。如果企业经营状况良好,销售利润较高,那么在经营过程中现金流量净额高,有足够多的资金在企业中,为企业营运提供保障。风险评价指标主要包括销售净利率、总资产收益率、销售收入增长率。

H企业近五年的销售收入增长率分别为1194%、3128%、1934%、-318%、-7142%,可以看出2012年、2013年、2014年都是增长的趋势,而2015年、2016年有一定程度的下滑,尤其是2016年的销售收入增长率为-7142%,销售收入下降幅度较大。

H企业近五年的总资产收益率分别为092%、13%、1034%、469%、-701%,H企业近五年的销售利润率分别为095%、153%、1479%、836%、-2926%,可以看出2016年总资产收益率和销售利润率都为负数,2012年~2015年的数值也不大,说明H企业的盈利能力并不是很理想,受行业状况影响较大,对于企业的营运、偿债都有不利的影响。

通过以上企业所处市场风险分析、SWOT分析和财务报表分析,我们可以得出H企业面临的风险主要有:财务风险较大、存货占用资金大、筹资方式单一、流动性差、市场不景气、人才缺乏、企业风险意识不足、经营状况不良、市场需求低、竞争激烈等风险。这些风险尤其是财务风险是H企业管理层下一步要重点改善的地方,把能改善的风险改了,企业才能长久的、良好的发展下去,H企业管理层的工作任重而道远。

参考文献:

[1]何建兵企业经营风险的成因分析及其控制[J].全国流通经济,2019,(18):63~64

[2]唐进年企业的资金风险管理分析及控制对策[J].全国流通经济,2018,(24):106~108

[3]尹延伟企业财务风险成因及防范研究[J].全国流通经济,2018,(14):106~107

作者簡介:

胥振,供职于泰安技师学院;研究方向:税收筹划,内部控制。