基于成本法的大数据资产价值评估研究

2020-07-04林飞腾

摘 要:大数据作为互联网的衍生产品,为企业带来了丰厚的利益回报。为确定大数据资产的价值,便于大数据的计量和交易,本文探讨了不同资产价值评估方法的可行性,最终发现成本法是用以确定大数据价值的最佳候选方法,并给出相关评估步骤。

关键词:大数据;成本法;资产评估

当今互联网方兴未艾,日新月异,大数据作为互联网发展过程中的产物之一,引人注目,其蕴含的价值十分可观。对于企业而言,大数据的使用不仅可以提高企业的生产效率,而且可以提升企业的创新能力,这为企业取得竞争优势和创造财富提供了有效的帮助。正是因为大数据具有巨大的商业潜在价值,大数据相关的交易产品在市场上越发丰富,为有效确定大数据的价值,便于大数据价值的计量和大数据交易市场的规范,本文先是论证市场法和收益法在大数据资产评估中运用的局限性,后提出基于成本法的大数据资产评估模型,并给出算例来对所提方法进行说明。

一、大数据资产概念及评估方法选择

1.大数据资产的相关概念

目前,大数据资产的研究正处于萌芽阶段,由于大数据资产是具体且可辨认的,依据现有的会计准则,大数据资产符合无形资产的定义和确认条件,因此可以将大数据资产归属为无形资产范畴。对于大数据资产的具体定义,目前仍存在争议,不同的学者持有不同的看法。本文结合相关学者的研究,依据2017年中国资产评估协会颁布的《资产评估执业准则——无形资产》,从资产评估角度出发,将大数据资产定义为:大数据资产是由特定主体所拥有或控制,能够持续为特定主体创造经济利润并且自身能够可靠计量的数据资源。

2.大数据资产价值评估方法的选择

目前对大数据资产评估的研究正处于探索阶段,依据无形资产评估准则要求,可使用成本法、市场法或收益法来对大数据资产进行评估。

大数据资产的预期收益往往难以确定,并且大数据资产为企业带来的收益常与企业的产品相交织在一起,難以进行区分。与此同时,大数据资产具有一定的时效性,而衡量大数据资产的预期收益时限是现有阶段的一个难题。因此,目前难以运用收益法来估算大数据资产价值。与此同时,当前仍缺乏活跃的大数据交易市场,并且因大数据资产种类的多样性以及用途的多样化,市场上常难以寻找相似的可比案例。所以在目前乃至将来的一段时间内,市场法也并不是一种适用于评估大数据资产价值的理想方法。

通过上述分析可知,收益法和市场法均难以运用于大数据资产价值的评估,因此本文提出使用成本法来评估大数据资产的价值。成本法的使用主要包括下列4个条件:(1)被评估资产处于继续使用状态或被假定处于继续使用状态;(2)被评估资产应当具备可利用的历史资料;(3)被评估资产必须是可再生的、可复制的或可购买的;(4)被评估对象的价值随着时间的推移会发生一定的贬值。目前关于成本法在大数据资产价值评估使用中最有争议的是大数据资产是否具有贬值性。在实际中,大数据往往具有时效性,其价值随时间推移会不断衰减。一般而言,越新的数据,其可利用的价值越会高,而随着时间推移,数据的使用价值会逐渐降低,直至失去作用而被淘汰。例如消费者行为数据,过时的消费者行为数据已无法反映当下消费者的购买行为,其利用价值也随之降低。所以,大数据资产是具有贬值特性的,符合成本法的使用条件。

综上所述,由于市场法和收益法的适用条件相对苛刻,难以适用于大数据资产价值的评估,而成本法可以作为大数据资产价值评估的理想选择。然而,由于大数据资产的多样性,评估人员在使用成本法来对大数据资产进行评估时,仍需要进行细致的判断,以确保评估方法的选择是合理的。

二、成本法在大数据资产评估中的运用

成本法也称重置成本法,是从待估的资产在评估基准日的复原重置成本或更新重置成本中扣除其余各项贬值来确定被估对象价值的方法。由于大数据资产属于无形资产范畴,不存在实体性贬值一说,因此在使用成本法对大数据资产价值进行评估时,公式可以简化为:

评估价值=重置成本-功能性贬值-经济性贬值(1)

1.大数据资产重置成本的确定

不同的大数据资产具有不同的使用功能,其覆盖的信息内容也并不相同,这便导致不同的大数据在获取方式上可能也存在差异。与此同时,作为信息资源,同一组大数据的获取方式也会随着互联网技术不断地更新而发生巨大变化,因此使用更新重置成本法更能及时地反映大数据资产的重置成本。更新重置成本是指在评估基准日,运用最新、最便捷、成本最低的方法获取与被评估对象具有相互作用的资产所花费的总金额,该费用包含超额投资成本,故无需在功能性贬值计算时再次考虑超额投资成本。综上所述,对于大数据资产的重置成本,可按当前现有的方法来获取具有相同功能的大数据资产所需要的总费用来确定。

2.功能性贬值的确定

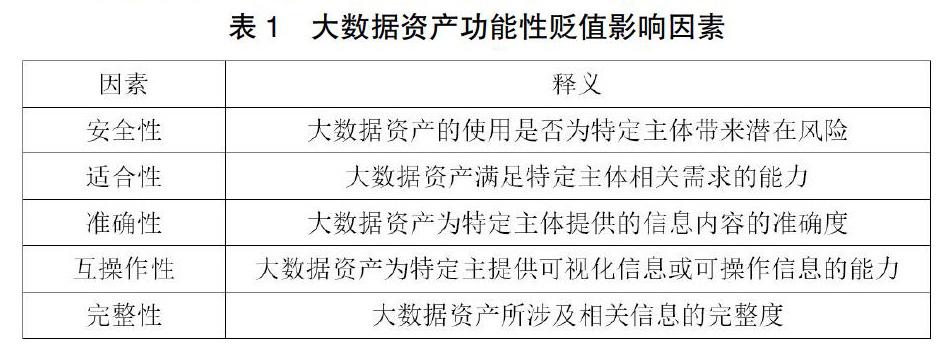

大数据属于软件产品并具有软件产品相同的特征,一方面可以通过软件表现形式来服务于企业,另一方面也可以通过外售将大数据产品进行权属转移。因此,大数据资产的功能影响因素可以参考软件质量模型(ISO9126)的国际标准。

依据软件评价模型中的功能性的质量子特性,影响大数据资产功能性贬值因素可以归结为适合性、准确性、互操作性、保密安全性以及功能性的依从性。基于现有学者对大数据资产的功能特性的研究以及国际化标准组织从“固有数据质量和系统相关的数据质量”来界定数据质量的基础上,本文将大数据资产的功能性贬值影响因素进行归纳总结,具体见表1。

由于各项因素对大数据资产功能性贬值的影响程度可能存在不同,为了更好地确定不同因素的重要性,本文提出使用AHP法(层次分析法)来对不同的因素进行确权。令指标“安全性,适合性,准确性,互操作性和完整性”分别为A1,A2,A3,A4以及A5,接着邀请专家对不同的指标进行两两比较,构造判断矩阵和使用SPSS软件来计算得到各项指标的权重最后,在得到各项指标的权重之后,专业的评估人员需要根据专业判断来确定不同指标的贬值率M1,M2,M3,M4以及M5,并通过加权计算得到最相关大数据资产的功能性贬值率m:

3.经济性贬值的确定

资产的经济性贬值指资产由外部因素所引起的价值贬值,具体的贬值情况需要根据市场中的供需、竞争、利率、通货膨胀等因素来综合判定。作为无形资产的大数据,由于其创造价值的方式是直接销售或者为企业提供有价值的信息而间接帮助企业获利,并不像有形的机器设备资产一样需要通过生产要素来创造产品而获利,故大数据资产不存在生产能力相对过剩以及生产要素提价而导致的经济性贬值。因此对于大数据资产而言,其经济性贬值的表现形式为使用寿命因外界因素变化而引起的经济性贬值。在国内,目前缺乏大数据资产使用寿命的相关法律条文,大数据资产未能与一些专利技术一样有具体的保护年限,因而难以判断大数据资产的使用年限。故大数据资产的经济性贬值不应当体现在使用年限上,笔者认为应当体现为大数据资产的有效性上,换而言之,大数据资产受外部因素影响而导致其本身是否能够继续有效使用以及能够有效使用的范围。例如,当某些大数据涉及敏感性的个人隐私或者国家机密信息,这一类数据可能会被明确禁止使用或者需要脱敏处理。当大数据资产被明确禁止使用时,大数据资产便失去了有效性,其产生的经济性贬值将可能是资产的重置成本与功能性贬值之差,也就是说此时资产的价值为0;而当大数据资产需要脱敏处理才能继续使用时,脱敏产生的费用则可以视为经济性贬值,因为这笔费用是用于消除外部条件对大数据资產使用的限制而产生的。因此,需要评估人从大数据资产有效性这一角度出发,综合判断来确定大数据资产的经济性贬值。

三、案例分析

浙江省某贸易有限公司主营网上服装销售,为了更好地定位消费者的消费偏好,该公司于2019年1月邀请某信息技术公司利用爬虫技术对2018年京东、淘宝以及拼多多等线上平台的消费者服装购买行为的大数据进行收集,发生人工费以及其他费用的总和为15万元。该贸易公司利用收集的大数据对企业的服装销售进行精准定位,提高了企业在2019年的销售额度,并且企业利用该项大数据为2020年的销售也做出了定位。

因企业自身财产计量的需要,该企业在2020年1月5日邀请专业的资产评估人员对该项大数据资产的价值进行评估,评估基准日为2019年12月31日。评估人员通过寻找发现目前市场上缺乏相应的交易参考对象,并且考虑到该项大数据资产对企业的贡献难以剥离,故采用成本法对大数据资产的价值进行估计。资产评估专业人员咨询相关数据信息搜集的专家,获知以当下现有技术手段重新获得具有相同功能的大数据资产价值为13万元。同时邀请行业专家对该项大数据资产的功能性贬值影响因素进行比较打分,并通过使用AHP法得到各项因素的权重,见表2。在此基础上,评估人员结合专家意见和专业的知识,确定了各项因素下的功能性贬值率,见表2。由此,可以进一步计算得到功能性贬值率为4.05%。由于该项大数据未涉及敏感信息,仍处于正常有效的使用状态,故大数据资产的经济性贬值为0。通过上述信息,使用公式(1)可以进一步计算得到该项大数据资产在评估基准日2019年12月31日的价值为12.4735万元。

四、结论

当下,大数据资产研究处于萌芽状态,大数据资产的交易市场相对不活跃,与之相关的收益难以确定和剥离,在这样的情况下,使用成本法评估大数据资产不失为一种可行的方法。尽管成本法的使用条件较为苛刻,但对于外购的大数据资产或是自制的大数据资产而言具有一定的可行性。针对成本法的运用,本文给出了与之相关的计算步骤,并给运用案例进行说明,这为今后大数据资产评估工作的开展提供一定的参考。

参考文献:

[1]上官鸣,白莎.大数据资产会计处理探析[J].财务与会计,2018,(22):46-48.

[2]邹照菊.关于大数据资产计价的若干思考[J].财会通讯,2018,(28):35-39.

[3]李永红,张淑雯.数据资产价值评估模型构建[J].财会月刊,2018,(9):30-35.

[4]王岑岚,尤建新.大数据定义及其产品特征:基于文献的研究[J].上海管理科学,2016,

作者简介:林飞腾(1996.07- ),男,浙江温州人,学士学位,浙江财经大学会计学院,研究生在读,研究方向:资产评估