新冠肺炎疫情防控和复工复产涉及交通运输业主要财税金融优惠政策目录清单(续上期)

2020-07-01

(截至2020 年5 月14 日)

现将梳理国家财税金融部门出台的有关政策而形成的《新冠肺炎疫情防控和复工复产涉及交通运输业主要财税金融优惠政策清单》(第六期,截至5 月14 日)公布如下,请按照《交通运输部关于做好交通运输企业财税金融优惠政策落实的通知》(交财审明电〔2020〕79 号)要求,抓好落实。

交通运输部财务审计司编发 2020 年5 月14 日

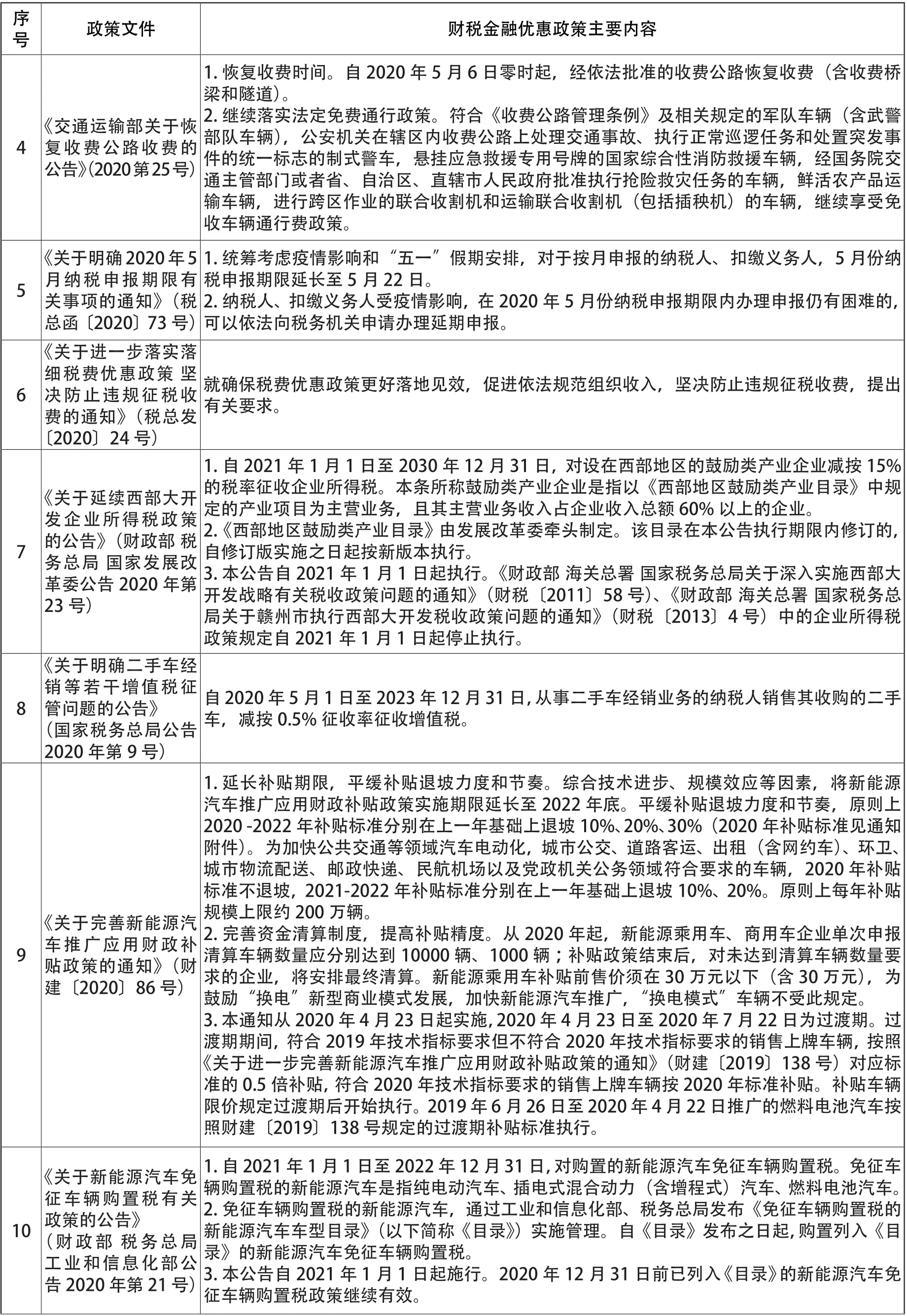

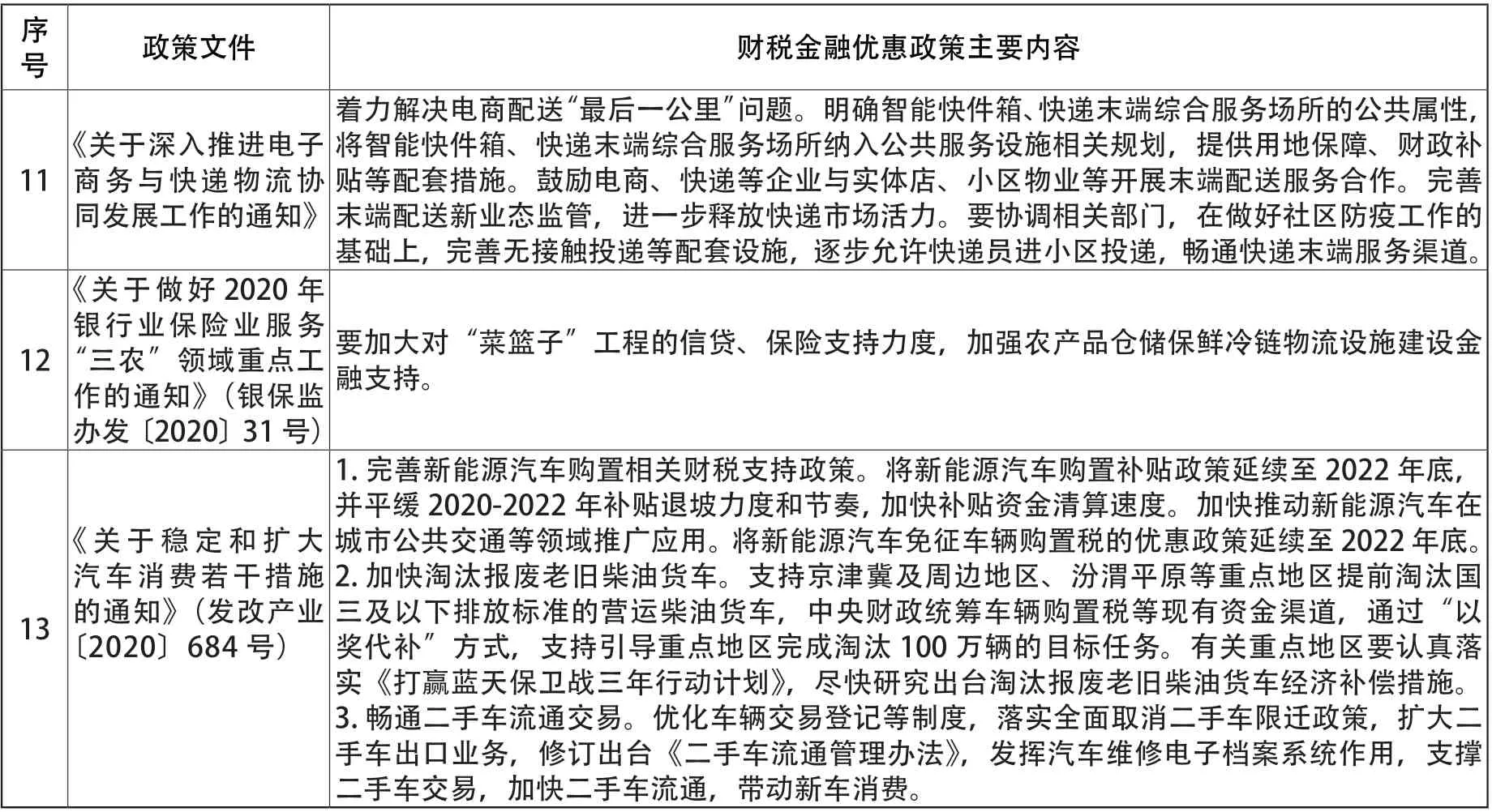

序号 政策文件 财税金融优惠政策主要内容4《交通运输部关于恢复收费公路收费的公告》(2020第25号)1.恢复收费时间。自2020 年5 月6 日零时起,经依法批准的收费公路恢复收费(含收费桥梁和隧道)。2.继续落实法定免费通行政策。符合《收费公路管理条例》及相关规定的军队车辆(含武警部队车辆),公安机关在辖区内收费公路上处理交通事故、执行正常巡逻任务和处置突发事件的统一标志的制式警车,悬挂应急救援专用号牌的国家综合性消防救援车辆,经国务院交通主管部门或者省、自治区、直辖市人民政府批准执行抢险救灾任务的车辆,鲜活农产品运输车辆,进行跨区作业的联合收割机和运输联合收割机(包括插秧机)的车辆,继续享受免收车辆通行费政策。5《关于明确2020 年5月纳税申报期限有关事项的通知》(税总函〔2020〕73 号)1.统筹考虑疫情影响和“五一”假期安排,对于按月申报的纳税人、扣缴义务人,5 月份纳税申报期限延长至5 月22 日。2.纳税人、扣缴义务人受疫情影响,在2020 年5 月份纳税申报期限内办理申报仍有困难的,可以依法向税务机关申请办理延期申报。6《关于进一步落实落细税费优惠政策 坚决防止违规征税收费的通知》(税总发〔2020〕24 号)就确保税费优惠政策更好落地见效,促进依法规范组织收入,坚决防止违规征税收费,提出有关要求。7《关于延续西部大开发企业所得税政策的公告》(财政部 税务总局 国家发展改革委公告2020 年第23 号)1.自2021 年1 月1 日至2030 年12 月31 日,对设在西部地区的鼓励类产业企业减按15%的税率征收企业所得税。本条所称鼓励类产业企业是指以《西部地区鼓励类产业目录》中规定的产业项目为主营业务,且其主营业务收入占企业收入总额60%以上的企业。2.《西部地区鼓励类产业目录》由发展改革委牵头制定。该目录在本公告执行期限内修订的,自修订版实施之日起按新版本执行。3.本公告自2021 年1 月1 日起执行。《财政部 海关总署 国家税务总局关于深入实施西部大开发战略有关税收政策问题的通知》(财税〔2011〕58 号)、《财政部 海关总署 国家税务总局关于赣州市执行西部大开发税收政策问题的通知》(财税〔2013〕4 号)中的企业所得税政策规定自2021 年1 月1 日起停止执行。8《关于明确二手车经销等若干增值税征管问题的公告》(国家税务总局公告2020 年第9 号)自2020 年5 月1 日至2023 年12 月31 日,从事二手车经销业务的纳税人销售其收购的二手车,减按0.5%征收率征收增值税。9《关于完善新能源汽车推广应用财政补贴政策的通知》(财建〔2020〕86 号)1.延长补贴期限,平缓补贴退坡力度和节奏。综合技术进步、规模效应等因素,将新能源汽车推广应用财政补贴政策实施期限延长至2022 年底。平缓补贴退坡力度和节奏,原则上2020 -2022 年补贴标准分别在上一年基础上退坡10%、20%、30%(2020 年补贴标准见通知附件)。为加快公共交通等领域汽车电动化,城市公交、道路客运、出租(含网约车)、环卫、城市物流配送、邮政快递、民航机场以及党政机关公务领域符合要求的车辆,2020 年补贴标准不退坡,2021-2022 年补贴标准分别在上一年基础上退坡10%、20%。原则上每年补贴规模上限约200 万辆。2.完善资金清算制度,提高补贴精度。从2020 年起,新能源乘用车、商用车企业单次申报清算车辆数量应分别达到10000 辆、1000 辆;补贴政策结束后,对未达到清算车辆数量要求的企业,将安排最终清算。新能源乘用车补贴前售价须在30 万元以下(含30 万元),为鼓励“换电”新型商业模式发展,加快新能源汽车推广,“换电模式”车辆不受此规定。3.本通知从2020 年4 月23 日起实施,2020 年4 月23 日至2020 年7 月22 日为过渡期。过渡期期间,符合2019 年技术指标要求但不符合2020 年技术指标要求的销售上牌车辆,按照《关于进一步完善新能源汽车推广应用财政补贴政策的通知》(财建〔2019〕138 号)对应标准的0.5 倍补贴,符合2020 年技术指标要求的销售上牌车辆按2020 年标准补贴。补贴车辆限价规定过渡期后开始执行。2019 年6 月26 日至2020 年4 月22 日推广的燃料电池汽车按照财建〔2019〕138 号规定的过渡期补贴标准执行。10《关于新能源汽车免征车辆购置税有关政策的公告》(财政部 税务总局 工业和信息化部公告2020 年第21 号)1.自2021 年1 月1 日至2022 年12 月31 日,对购置的新能源汽车免征车辆购置税。免征车辆购置税的新能源汽车是指纯电动汽车、插电式混合动力(含增程式)汽车、燃料电池汽车。2.免征车辆购置税的新能源汽车,通过工业和信息化部、税务总局发布《免征车辆购置税的新能源汽车车型目录》(以下简称《目录》)实施管理。自《目录》发布之日起,购置列入《目录》的新能源汽车免征车辆购置税。3.本公告自2021 年1 月1 日起施行。2020 年12 月31 日前已列入《目录》的新能源汽车免征车辆购置税政策继续有效。

注:1.根据财政部 国家税务总局《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件2《营业税改征增值 税试点有关事项的规定》,公共交通运输服务包括轮客渡、公交客运、地铁、城市轻轨、出租车、长途客运、班车。 2.上述清单将根据国家政策出台情况在部政务网站更新。