2020 年出台的企业所得税政策解读(之一,截至2020 年5 月15 日)

2020-07-01王军

王 军

(中国财政科学研究院,北京 100142)

一、重点保障物资生产企业一次性税前扣除政策

(一)基本政策规定

1.《财政部 税务总局关于支持新型冠状病毒感染的肺炎疫情防控有关税收政策的公告》(2020 年第8 号,以下简称8 号公告)

第一条规定:对疫情防控重点保障物资生产企业为扩大产能新购置的相关设备,允许一次性计入当期成本费用在企业所得税税前扣除。

第二条第三款规定:疫情防控重点保障物资生产企业名单,由省级及以上发展改革部门、工业和信息化部门确定。

第四条规定:疫情防控重点保障物资的具体范围,由国家发展改革委、工业和信息化部确定。

第六条规定:本公告自2020 年1 月1日起实施,截止日期视疫情情况另行公告。

2.《国家税务总局关于支持新型冠状病毒感染的肺炎疫情防控有关税收征收管理事项的公告》(2020 年第4 号)

第九条规定:疫情防控重点保障物资生产企业按照8 号公告第一条规定,适用一次性企业所得税税前扣除政策的,在优惠政策管理等方面参照《国家税务总局关于设备器具扣除有关企业所得税政策执行问题的公告》(2018 年第46 号)的规定执行。企业在纳税申报时将相关情况填入企业所得税纳税申报表“固定资产一次性扣除”行次。

(二)政策解读

1.关于一次性扣除。根据《财政部 税务总局关于设备、器具扣除有关企业所得税政策的通知》(财税〔2018〕54 号)规定,单位价值在500 万元以下的设备、器具可以适用一次性税前扣除政策,而超过500 万元的设备、器具需要按年计提折旧,不允许采取一次性扣除的方式在税前扣除。疫情发生后,重点保障物资生产企业为扩大产能新购进的设备单位价值有可能超过500 万元,因而无法适用现行一次性税前扣除政策。为切实调动企业扩大产能、支持疫情防控的积极性,根据国务院常务会议决定,财税部门出台了重点保障物资生产企业一次性扣除政策。重点保障物资生产企业为扩大产能而新购置的相关设备,无论单位价值是在500 万元以下,还是超过了500 万元,均能在税前一次性扣除。该项政策的出台,有效发挥了一次性税前扣除政策的积极引导作用,有利于增加企业现金流,鼓励企业进一步扩大产能,加快疫情防控重点保障物资的生产及供应。

2.重点保障物资生产企业的界定。享受该项政策的主体是重点保障物资生产企业。纳税人如何判别自己是否属于重点保障物资生产企业呢?8 号公告第二条第三款规定重点保障物资生产企业名单,由省级及以上发展改革部门、工业和信息化部门确定。

另外,此项政策是一项针对疫情的临时性政策,按照8 号公告第六条的规定,此项政策从2020 年1 月1 日起实施,具体截止时间需要根据疫情防控具体情况另行规定,届时再以适当形式进行通知。

3.管理上的相关要求。享受政策的纳税人在享受税收优惠时无需提交材料,按照《国家税务总局关于发布修订后的〈企业所得税优惠政策事项办理办法〉的公告》(2018 年第23 号)的规定,采取“自行判别、申报享受、相关资料留存备查”的方式办理即可;留存备查资料主要包括有关固定资产购进时点的资料、固定资产记账凭证、核算有关资产税务处理与会计处理差异的台账三类资料。

考虑到此次出台的政策可能为一项短期的、暂时性的政策,涉及的纳税人数量相对较少且实行清单管理方式,为了不增加纳税人负担,在纳税申报表中不再为该项政策设置专门填报行次。重点保障物资生产企业在纳税申报时,将相关情况填入企业所得税纳税申报表“固定资产一次性扣除”行次即可。

二、困难行业企业所得税支持政策

(一)基本政策规定

1.《财政部 税务总局关于支持新型冠状病毒感染的肺炎疫情防控有关税收政策的公告》(2020 年第8 号,以下简称8 号公告)

第四条规定: 受疫情影响较大的困难行业企业2020 年度发生的亏损,最长结转年限由5 年延长至8 年。

困难行业企业,包括交通运输、餐饮、住宿、旅游(指旅行社及相关服务、游览景区管理两类)四大类,具体判断标准按照现行《国民经济行业分类》执行。困难行业企业2020 年度主营业务收入须占收入总额(剔除不征税收入和投资收益)的50%以上。

2.《国家税务总局关于支持新型冠状病毒感染的肺炎疫情防控有关税收征收管理事项的公告》(2020 年第4 号)

第十条规定:受疫情影响较大的困难行业企业按照8 号公告第四条规定,适用延长亏损结转年限政策的,应当在2020 年度企业所得税汇算清缴时,通过电子税务局提交《适用延长亏损结转年限政策声明》。

(二)政策解读

1.困难行业企业的界定。财税8 号公告第四条第一款规定,受疫情影响较大的困难行业企业2020 年度发生的亏损,最长结转年限由5 年延长至8 年。困难行业企业,包括交通运输、餐饮、住宿、旅游四大类,其中,旅游指旅行社及相关服务、游览景区管理两类。具体怎么判别?可以按照现行2017 版的《国民经济行业分类(GB/T4754-2017)》判定。

2.亏损结转年限延长。按照企业所得税法的规定,企业纳税年度发生的亏损,准予向以后年度结转,用以后年度的所得弥补,但结转年限最长不得超过五年。那么新出台的这个政策规定,困难行业企业2020 年度发生的亏损,最长结转年限由5年延长至8年。

3.主营业务收入占比。主营业务收入占收入总额扣除不征税收入和投资收益后余额的比例,应在50%(不含)以上。这里的收入总额和不征税收入根据企业所得税法第六条、第七条准确核算。

4.有关申报规定。税务总局4 号公告明确,受疫情影响较大的困难行业企业适用延长亏损结转年限政策的,应当在2020 年度企业所得税汇算清缴时,通过电子税务局提交《适用延长亏损结转年限政策声明》。纳税人填写《声明》时,应填入纳税人名称、纳税人识别号(统一社会信用代码)、所属的具体行业三项信息,并对其符合政策规定、主营业务收入占比符合要求、勾选的所属困难行业等信息的真实性、准确性、完整性负责。

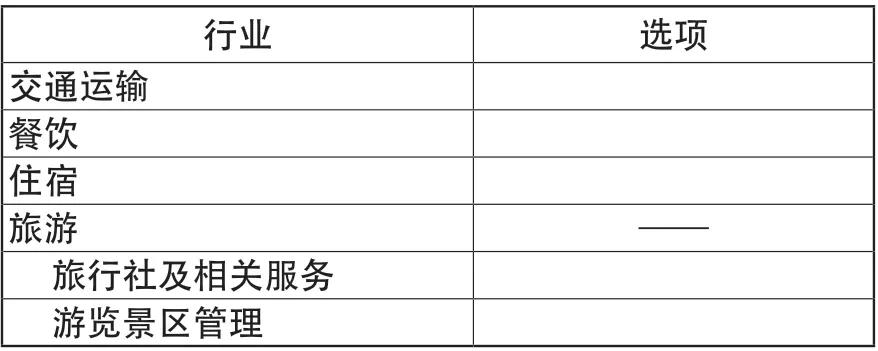

5. 适用延长亏损结转年限政策声明样式。

纳税人名称:

纳税人识别号(统一社会信用代码):

本纳税人符合《财政部 税务总局关于支持新型冠状病毒感染的肺炎疫情防控有关税收政策的公告》(2020 年第8 号)规定,且主营业务收入占比符合要求,确定适用延长亏损结转年限政策。行业属于(请从下表勾选,只能选择其一):

行业 选项交通运输餐饮住宿旅游 —— 旅行社及相关服务 游览景区管理

以上声明根据实际经营情况作出,我确定它是真实的、准确的、完整的。

年 月 日

(纳税人签章)

6.关于政策适用起止时间。仅适用于2020 年度发生的亏损,其最长结转时限由5年延长至8 年。

三、疫情捐赠企业所得税支持政策

此项政策对企业、个人发生符合条件的公益性捐赠支出允许在税前全额扣除,既包括企业所得税的内容,也包括个人所得税的内容。本文就企业所得税有关内容进行解读。

(一)基本政策规定

1.《财政部 税务总局关于支持新型冠状病毒感染的肺炎疫情防控有关捐赠税收政策的公告》(2020年第9号,以下简称9号公告)

第一条规定:企业和个人通过公益性社会组织或者县级以上人民政府及其部门等国家机关,捐赠用于应对新型冠状病毒感染的肺炎疫情的现金和物品,允许在计算应纳税所得额时全额扣除。

第二条规定:企业和个人直接向承担疫情防治任务的医院捐赠用于应对新型冠状病毒感染的肺炎疫情的物品,允许在计算应纳税所得额时全额扣除。捐赠人凭承担疫情防治任务的医院开具的捐赠接收函办理税前扣除事宜。

第四条规定:国家机关、公益性社会组织和承担疫情防治任务的医院接受的捐赠,应专项用于应对新型冠状病毒感染的肺炎疫情工作,不得挪作他用。

第五条规定:本公告自2020 年1 月1日起施行,截止日期视疫情情况另行公告。

2. 《国家税务总局关于支持新型冠状病毒感染的肺炎疫情防控有关税收征收管理事项的公告》(2020 年第4 号)

第十二条规定: 9 号公告第一条所称“公益性社会组织”,是指依法取得公益性捐赠税前扣除资格的社会组织。

企业享受9 号公告规定的全额税前扣除政策的,采取“自行判别、申报享受、相关资料留存备查”的方式,并将捐赠全额扣除情况填入企业所得税纳税申报表相应行次。个人享受9 号公告规定的全额税前扣除政策的,按照《财政部 税务总局关于公益慈善事业捐赠个人所得税政策的公告》(2019 年第99 号)有关规定执行;其中,适用9 号公告第二条规定的,在办理个人所得税税前扣除、填写《个人所得税公益慈善事业捐赠扣除明细表》时,应当在备注栏注明“直接捐赠”。

企业和个人取得承担疫情防治任务的医院开具的捐赠接收函,作为税前扣除依据自行留存备查。

(二)政策解读

1.关于9 号公告第一条的理解。第一条属于间接捐赠(即通过公益性社会组织进行)。

与现行政策相比,9 号公告在比例上有所放宽。现行规定是:现行的企业所得税法和个人所得税法对纳税人发生的公益慈善捐赠支出可以按照规定在所得税前扣除。其中,企业通过县级以上人民政府及其部门和公益性社会组织向公益慈善事业的捐赠,在年度利润总额12%以内的部分准予在税前扣除,超过12%的部分准予结转以后三年扣除。个人通过县级以上人民政府及其部门和公益性社会组织向公益慈善事业的捐赠,在纳税人申报的应纳税所得额30%以内的部分,允许在个人所得税前扣除。其中,国务院规定可以全额扣除的,从其规定。9 号公告第一条放宽了上述比例限制,体现了对新冠肺炎疫情防控的支持。

2.关于9 号公告第二条的理解。第二条属于直接捐赠(直接向承担疫情防治任务的医院进行捐赠)。

这条规定,在所得税捐赠程序上有所照顾。主要考虑到疫情情况紧急,有些企业和个人将物资直接捐赠给了承担疫情防控任务的医院,特殊时期税收政策应予支持。在理解本条时,需要掌握两点,一是接受捐赠的对象,只能是承担疫情防控任务的医院,不包括研究机构和其他单位等。二是捐赠品只能是物品,不包括现金;物品本身不限制具体种类和范围,只强调用途是用于应对疫情防控。

第一条和第二条的比较如下表所示。

项目 第一条(间接捐赠)第二条(直接捐赠)捐赠途径是指通过公益性社会组织或者县级以上人民政府及其部门等国家机关进行的捐赠,所说的公益性社会组织是指依法取得公益性捐赠税前扣除资格的社会组织。捐赠途径是指直接向承担疫情防治任务的医院捐赠。捐赠的用途仅限于用于应对新冠肺炎疫情。捐赠物捐赠用途捐赠的用途仅限于用于应对新冠肺炎疫情。的形态 既包括物品也包括现金。 直接向医院的捐赠只能是物品,不包括现金。

3.关于申报享受问题。企业享受9 号公告规定的全额税前扣除政策的,采取“自行判别、申报享受、相关资料留存备查”的方式,并将捐赠全额扣除情况填入企业所得税纳税申报表相应行次。

企业凭取得承担疫情防治任务的医院开具的捐赠接收函,作为税前扣除依据自行留存备查。

四、电影行业企业所得税支持政策

(一)基本政策规定

《财政部 税务总局关于电影等行业税费支持政策的公告》(2020 年第25 号)

第二条规定:对电影行业企业2020 年度发生的亏损,最长结转年限由5 年延长至8 年。

电影行业企业限于电影制作、发行和放映等企业,不包括通过互联网、电信网、广播电视网等信息网络传播电影的企业。

(二)政策解读

此项政策对电影行业企业的企业所得税支持方式与前文所述对困难行业企业的支持政策相同,即延长其2020 年度发生亏损的最长结转年限。

五、西部大开发企业所得税支持政策

(一)基本政策规定

《财政部 税务总局 国家发展改革委关于延续西部大开发企业所得税政策的公告》(财政部公告2020 年第23 号)

第一条规定:自2021 年1 月1 日至2030 年12 月31 日,对设在西部地区的鼓励类产业企业减按15%的税率征收企业所得税。本条所称鼓励类产业企业是指以《西部地区鼓励类产业目录》中规定的产业项目为主营业务,且其主营业务收入占企业收入总额60%以上的企业。

第二条规定:《西部地区鼓励类产业目录》由发展改革委牵头制定。该目录在本公告执行期限内修订的,自修订版实施之日起按新版本执行。

第三条规定:税务机关在后续管理中,不能准确判定企业主营业务是否属于国家鼓励类产业项目时,可提请发展改革等相关部门出具意见。对不符合税收优惠政策规定条件的,由税务机关按税收征收管理法及有关规定进行相应处理。具体办法由省级发展改革、税务部门另行制定。

第四条规定:本公告所称西部地区包括内蒙古自治区、广西壮族自治区、重庆市、四川省、贵州省、云南省、西藏自治区、陕西省、甘肃省、青海省、宁夏回族自治区、新疆维吾尔自治区和新疆生产建设兵团。湖南省湘西土家族苗族自治州、湖北省恩施土家族苗族自治州、吉林省延边朝鲜族自治州和江西省赣州市,可以比照西部地区的企业所得税政策执行。

第五条规定:本公告自2021 年1 月1日起执行。《财政部 海关总署 国家税务总局关于深入实施西部大开发战略有关税收政策问题的通知》(财税〔2011〕58 号)、《财政部 海关总署 国家税务总局关于赣州市执行西部大开发税收政策问题的通知》(财税〔2013〕4 号)中的企业所得税政策规定自2021 年1 月1 日起停止执行。

(二)政策解读

1.此项政策为一项延续政策,在上一轮优惠政策基础上延续十年。为贯彻落实党中央、国务院关于新时代推进西部大开发形成新格局有关精神,西部大开发企业所得税优惠政策起始于2001 年,在第二个十年的优惠期将于今年结束的背景下,今年再次推出第三个十年的优惠政策。因此,执行时间为2021 年1 月1 日至2030 年12 月31 日。

2.为了让更多的企业享受到税收优惠政策,更好地支持西部地区发展。延续政策对企业主营收入占比的要求从70%下降为60%。

3.享受优惠的地区为“12+4”,与上一轮优惠政策保持一致,即西部十二省(区、市):川、渝、滇、黔、桂、陕、甘、青、宁、新(含兵团)、蒙、藏,以及四市州:湖南湘西州、湖北恩施州、吉林延边州、江西赣州市。

4. 此次延续政策明确了是否属于鼓励类产业判定的提请机制。政策规定:税务机关在后续管理中,不能准确判定企业主营业务是否属于国家鼓励类产业项目时,可提请发展改革等相关部门出具意见。同时明确:具体办法由省级发展改革、税务部门另行制定。