含信用等级迁移的公司债券基于双资产的结构化定价

2020-06-23包俊利

梁 进,包俊利

(同济大学 数学科学学院,上海 200092)

近几年来,信用风险对资产投资的威胁日益增大。2007年的次贷危机和欧债危机都由信用风险引发,对整个全球市场造成了巨大的冲击,以致投资者和发行商在对金融产品定价时越来越重视信用风险可能带来的损失。由于金融产品发行者和投资者信息的不对称,投资者自身很难把握投资的金融产品所含的信用风险大小,目前由信用评级机构评定的信用等级就成了信用风险评估的主流方法。它们针对受评对象实时的经营状况,投资资本等数据进行调研分析,给予受评对象信用风险的总体评价。所以考虑到信用等级对金融产品价格的影响力,在金融产品定价之中加入可能发生的信用等级迁移将更加符合金融市场的需求。

目前对含信用风险的金融产品进行定价已经有了大量的研究工作。定价的主流方法有两种:一是由 Jarrow 等[1]首先提出的约化法(reduced form approach),二是由 Merton[2]首先提出的结构化法(structure approach)。在约化法中,违约作为外生随机变量,违约事件随机发生,一般用违约率或违约强度来刻画未定权益违约过程。Turnbull等[3]和Duffie等[4]都通过约化法对金融产品违约问题做了进一步推广。在结构化法中,Merton最初假设公司资产遵循Brown运动,若在到期日公司无法偿还债务,则判定违约。随后Black等[5]将Merton的模型进一步完善到违约事件可在任何时刻发生。Jarrow等[6]考虑到信用变换对金融产品价格的影响,构造了信用转移概率矩阵,来刻画在任意时刻违约的概率。随后Arvanitis等[7]对模型作了进一步的推广和完善。但信用风险变换仍被视作外生变量,梁进等[8]首次考虑到公司资产状况是影响公司信用变换的关键因素,所以在金融产品结构化法定价中用公司资产的变换过程来刻画信用等级迁移,并对新模型做了相应的理论证明和数值模拟。随后梁进等[9-13]解决了信用等级迁移边界是自由边界的情形以及将信用等级迁移问题推广到利率互换衍生品定价模型。

由于公司资产种类的多样性,不同公司资产收益和波动率不同。仅用总资产的变动过程往往不能充分刻画信用等级迁移。所以本文将梁进等的方法推广到基于流动资产和固定资产影响下的定价问题。考虑部分公司当流动资产不足时,违约风险可能就会急剧增大,违约风险受流动资产影响显著。同时也有公司的违约风险对流动资产的灵敏度不高。为综合考虑,分别用关于流动资产的信用等级迁移边界和关于双资产的信用等级迁移边界来刻画信用等级风险,使得信用风险的变换过程得到进一步的扩展。

基于此,本文将对含信用等级迁移风险的公司债券基于双资产的结构化定价进行研究。在Merton的公司债券结构化定价方法的基础上,建立含信用等级迁移风险的公司债券基于流动资产和固定资产的模型假设,分别用流动资产信用等级迁移边界和双资产信用等级迁移边界来刻画信用等级迁移风险。分析公司债券的未来预期收益,用Feynman-Kac公式[14]给出在迁移边界处耦合的偏微分方程组,再在信用等级迁移边界处添加一阶导数条件或线性组合条件,从而得到定价模型。进一步求得模型的解析解和数值解,数值分析两种模型中债券价格关于时间和双资产的变化情况。至此,本文提供了含信用等级迁移风险的公司债券基于双资产影响下的结构化定价模型、求解方法以及数值结果。

1 基于双资产的含信用等级迁移风险的债券定价模型

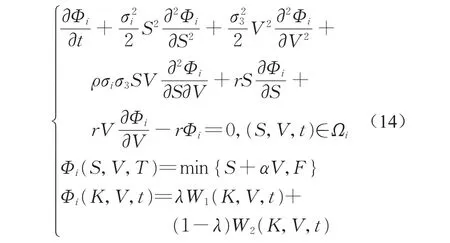

公司债券是由公司发行的约定在一定期限内还本付息的有价证券。公司债券的还款主要来源于公司的经营利润,在Merton的公司债券结构化定价方法中若在到期日公司无法偿还债券,则判定债券违约,此时用公司剩余资产价值偿还债券。若公司在经营过程中资产减少,则公司在到期日无法还本付息的风险增大;而若公司在经营过程中资产增加,则公司在到期日无法还本付息的风险减小。即公司资产是评判公司债券是否违约的重要指标。在Merton结构化模型的基础上,为评估公司的违约风险,设定信用等级迁移边界,当公司资产低于信用等级迁移边界时为低信用等级,当公司资产高于信用等级迁移边界时为高信用等级。随着公司经营和资产变动,公司的信用等级也可能发生迁移,由此建立含信用等级迁移风险的债券定价模型。

本文考虑到公司资产种类的多样性,不同类别的公司资产收益和波动率不同,仅用总资产的变动过程往往不能充分刻画信用等级迁移。国内外学者对多资产的公司结构已经有了一定的研究[15-16],假设各类风险资产服从各自的几何布朗运动从而建立起模型。本文仅从流动性角度,将公司资产分为流动资产和固定资产,并借鉴学者们对公司资产的假设,从而建立基于双资产的含信用等级迁移风险的债券定价模型。即假设公司资产分为流动资产和固定资产,两者满足不同的几何布朗运动过程。同时,考虑到存在公司流动资产不足时,违约风险可能就会急剧增大,违约风险受流动资产影响显著。但也存在公司固定资产兑现能力强,违约风险对流动资产和固定资产的变动都会有显著影响的情形。所以,设置两类信用等级迁移边界(流动资产信用等级迁移边界以及双资产信用等级迁移边界)来刻画信用等级迁移风险。

分析含信用等级迁移风险的公司债券未来预期收益的所有贴现情况,一种是到期日公司债券的偿还或是公司违约后偿还的剩余价值,另一种是公司债券在到期日前发生信用等级迁移后的债券价值。利用Fecnman-Kac公式求得债券价值的偏微分方程。为保证偏微分方程解的唯一性,在信用等级迁移边界处引入一阶导数条件或线性组合条件,从而建立起含信用迁移风险的公司债券基于流动资产和固定资产的定价模型。

1.1 流动资产信用边界模型假设

假设1基本假定:假设市场完备,不存在套利机会,设定无风险利率为常数r。

假设2公司债券:假设公司债务只由单一的零息债券构成。债券面值为F,到期日为T,债券在t时刻价值记为Φt。

假设3公司资产:公司总资产分为流动资产和固定资产,两者在t时刻价值分别记为St和Vt。固定资产变现系数记为α(0<α<1),表示固定资产兑换成流动资产的能力。

假设4债券违约:若在到期日公司总资产价值St+αVt低于F,判定公司违约,此时清算公司资产,并用于偿还公司债券,不考虑手续费及其他额外费用。

假设5信用等级:假设公司只分为两个信用等级,高信用等级和低信用等级。在流动资产信用边界模型中,公司流动资产不足时,违约风险会急剧增大,所以假设公司信用等级迁移只与流动资产相关。设定信用等级迁移边界为K,当流动资产价值St低于K时,公司为低信用等级;当流动资产价值高于K时,公司为高信用等级。

假设6 公司资产运动过程:流动资产价值St遵循几何Brown运动

式中:σ1、σ2分别为公司处在低、高信用等级下流动资产的波动率,由于高信用等级下公司运营稳定,所以资产波动较小,即有σ1>σ2;W(S)t为由完备带流概率空间 (Ω,ℱ,{ℱt}t≥0,P)生成的标准 Brown运动。

固定资产价值Vt遵循如下几何Brown运动:

式中:σ3为固定资产的波动率;W(V)t也为定义在完备带域流概率空间(Ω,ℱ,{ℱt}t≥0,P)上的标准Brown运动,满足Cov(W(S)t,W(V)t)=ρ以及||ρ≤1。

随着公司的经营,公司资产状况不断发生变化,信用等级也可能发生迁移。记公司首次发生信用等级迁移的时刻如下式:

式中:τ1、τ2分别对应公司从低、高信用等级转移到高、低信用等级的初始时刻。

1.2 流动资产信用边界模型的公司债券现金流

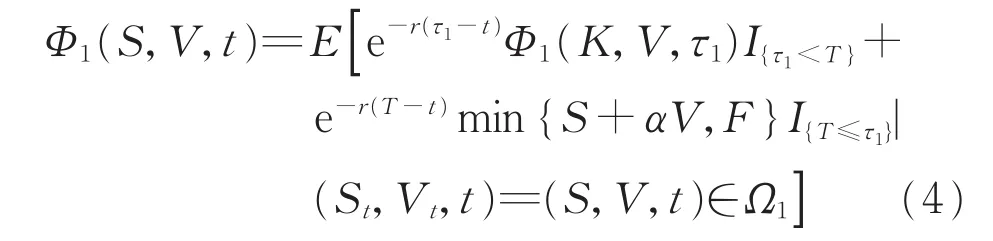

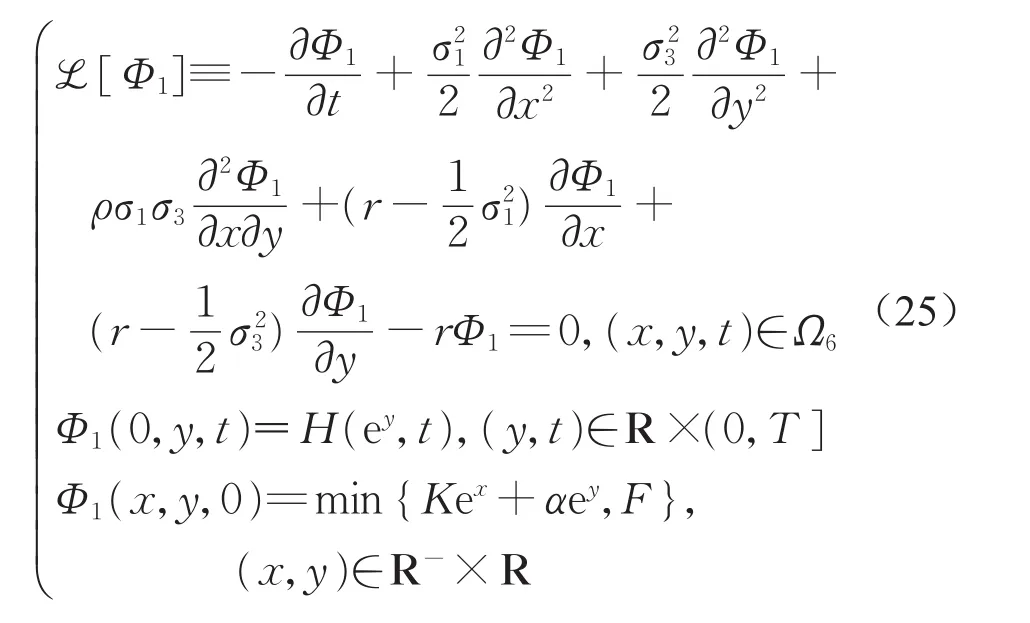

考虑一份含信用等级迁移的零息公司债券。根据无套利原理,债券的价值等于债券未来所有预期收益的贴现之和。当公司处于低信用等级时,公司债券在未来有两种可能收益:第一种在到期日前未发生信用等级迁移,到期日T获得收益min{ST+αVT,F};第二种在到期日前发生信用等级迁移,变为高信用等级的公司债券。

当公司处于高信用等级时,公司债券在未来也有两种可能收益:第一种到期日前未发生信用等级迁移,在到期日T获得收益min{S+αV,F};第二种在到期日前发生信用等级迁移,变为低信用等级的公司债券。公司处于低、高信用等级下的债券价值记为Φ1、Φ2。由此可推导出公司分别处在低、高信用等级下的公司债券的现金流表达式,如下式:

公司处于低信用等级状态下,即当St≤K时,

公司处于高信用等级状态下,即当St>K时,

式中:Ω1=(0,K]×R+×(0,T],表示低信用等级区域;Ω2=(K,+∞)×R+×(0,T],表示高信用等级区域。

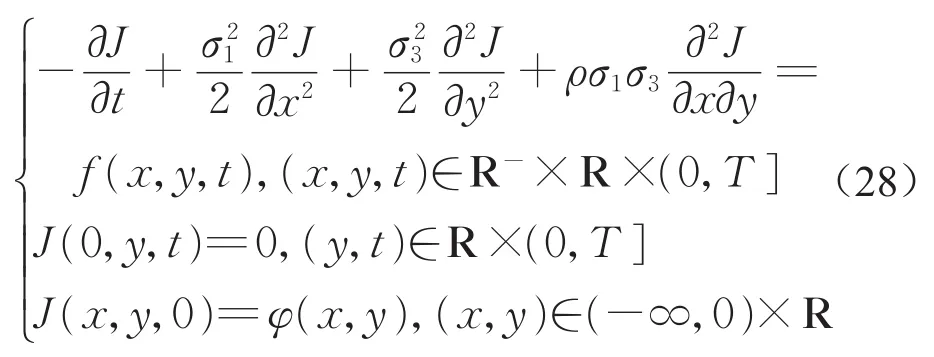

1.3 流动资产信用边界模型的偏微分方程组

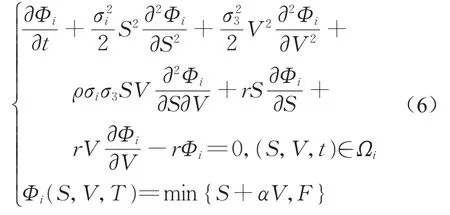

在现金流公式(4)、(5)充分光滑的情况下,根据Feynman-Kac公式可转换成如下耦合的偏微分方程组:

其中,i=1,2。证明过程可参照文献[14]。在信用等级迁移的边界K上,由无套利假设可得如下连续条件:

但仅有连续条件会致使解存在但不唯一。为求得定解,在信用等级边界处推导出一阶导数连续条件或添加线性组合条件,从而给出如下两种定价模型。分别记为流动资产信用边界导数连续模型和流动资产信用边界线性组合模型。

1.3.1 流动资产信用边界导数连续模型

利用Δ-对冲推导出在信用等级迁移边界处导数连续条件。通过持有Δ1份额的流动资产,Δ2份额的固定资产以及卖出一份公司债券来构建一份无风险投资组合Πt。由于信用等级迁移并不会使得投资组合价值发生突变,以及流动资产信用边界迁移不考虑固定资产变换的影响可推得

推导过程参见文献[8]。在二维偏微分方程组式(6)中添加上述连续条件式(7)和一阶导数连续条件式(8),得到如下流动资产信用边界导数连续模型:

1.3.2 流动资产信用边界线性组合模型

设W1(S,V,t)、W2(S,V,t)为不考虑信用等级迁移,公司分别处在低、高信用等级下的公司债券价值。分析W1(S,V,t)、W2(S,V,t)预期的收益,可推出如下的现金流:

推导出解析解如下:

其中

在信用等级边界处应同时考虑低、高信用等级对债券价值的影响,则考虑在信用等级边界处满足如下线性组合条件:

在二维偏微分方程组式(6)中添加上述连续条件式(7)和线性组合条件式(13),得到如下流动资产信用边界线性组合模型:

1.4 双资产信用边界模型假设

假设1到假设4同流动资产信用边界模型相同,不再赘述。

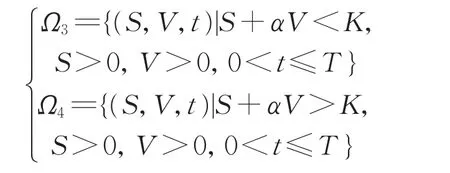

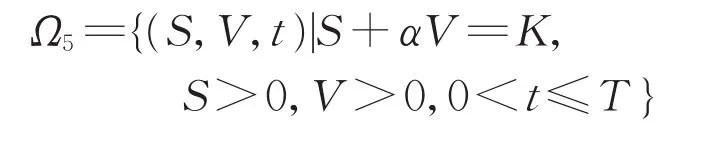

假设5 信用等级:假设公司信用只分为两个信用等级,高信用等级和低信用等级。在双资产信用边界模型中,当公司总资产不足时,违约风险才会急剧增大,所以假设公司信用等级迁移与流动资产和固定资产都相关。设定信用等级迁移边界为K,当公司总资产价值低于K时,公司为低信用等级;当公司总资产价值St+αVt高于K时,公司为高信用等级。

假设6 公司资产运动过程:流动资产价值St遵循如下几何Brown运动:

式中:σ3、σ4是公司分别处在低、高信用等级下固定资产的波动率。

记公司首次发生信用等级迁移的时刻如下:

式中:τ3、τ4分别对应公司从低、高信用等级转移到高、低信用等级的初始时刻。

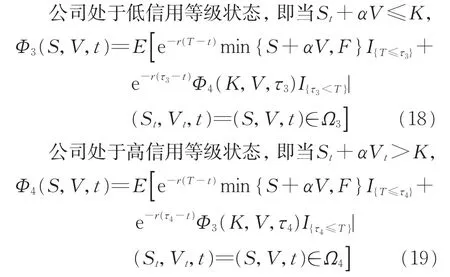

1.5 双资产信用边界模型的现金流

考虑一份含信用等级迁移的零息公司债券。根据无套利原理,债券的价值等于债券所有预期收益的贴现之和。当公司处于低信用等级时,公司债券在未来有两种可能收益:第一种在到期日前未发生信用等级迁移,到期日T获得收益min{ST+αVT,F};第二种在到期日前发生信用等级迁移,变为高信用等级的公司债券。

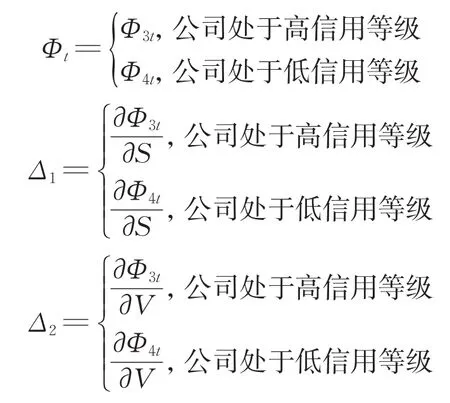

当公司处于高信用等级时,公司债券在未来也有两种可能收益:第一种到期日前未发生信用等级迁移,在到期日获得收益min{ST+αVT,F};第二种在到期日前发生信用等级迁移,变为低信用等级的公司债券。公司处于低、高信用等级下的债券价值记为Φ3、Φ4。由此可推导出如下公司分别处在低、高信用等级下的公司债券的现金流表达式,即式(18)和式(19)。

其中

1.6 双资产信用边界模型的偏微分方程组

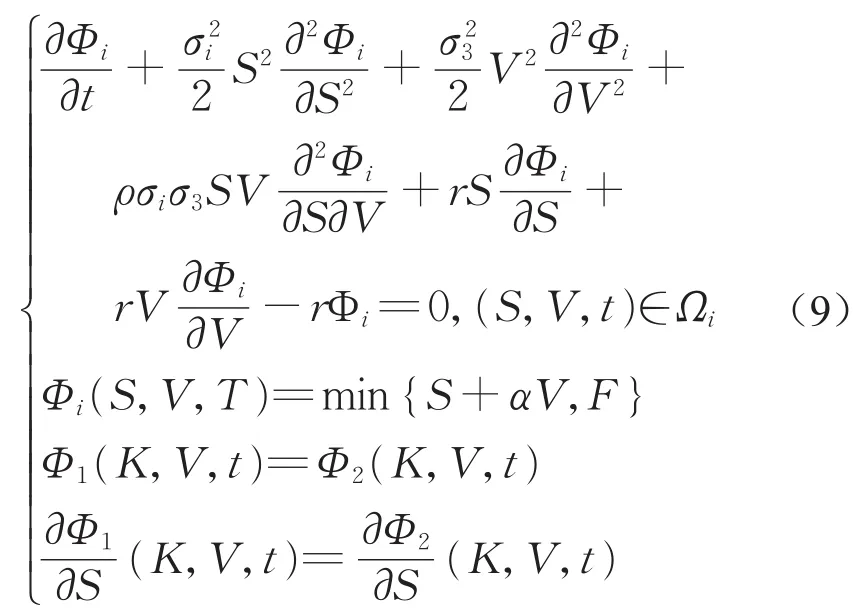

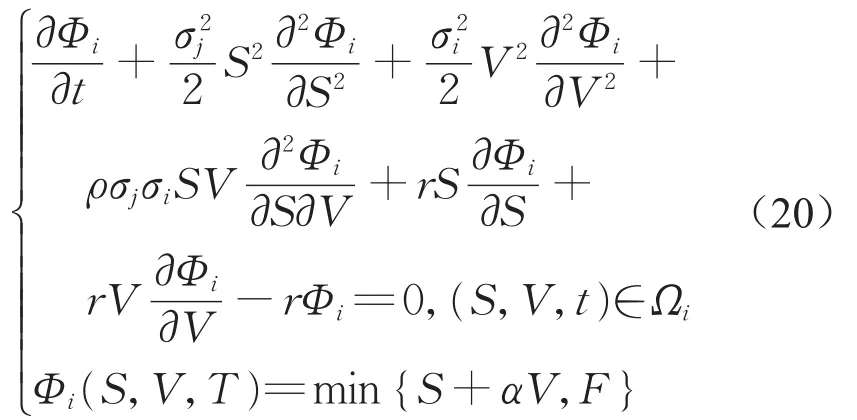

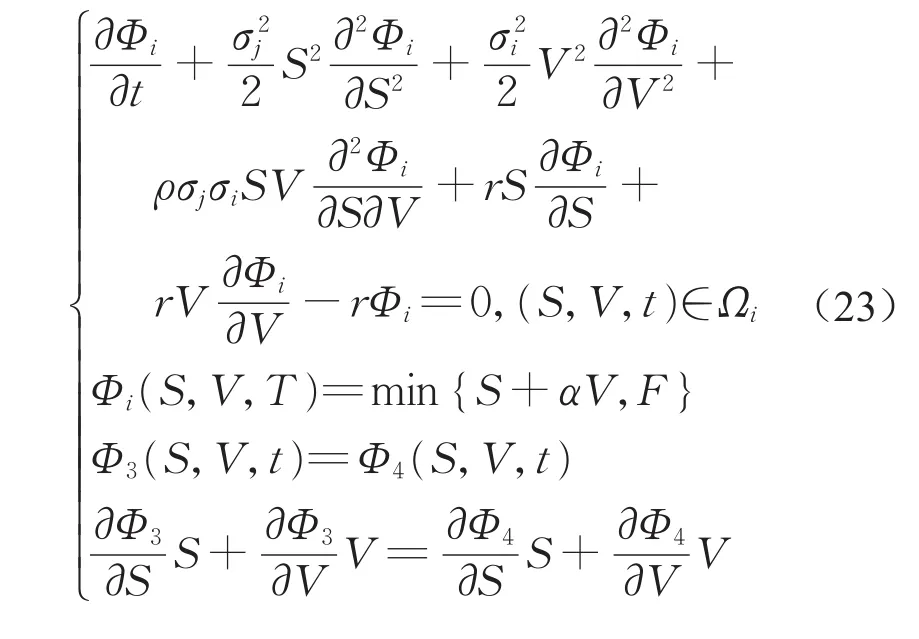

在现金流公式(18)、(19)充分光滑的情况下,根据Feynman-Kac公式可转换成如下耦合的偏微分方程组:

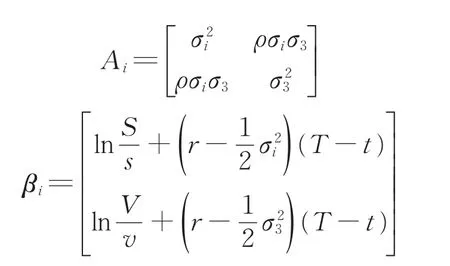

其中,i=3,4;j=1,2。由无套利得连续条件

其中

在信用等级边界处推导导数相关条件,从而给出如下定价模型,记为双资产信用边界导数相关模型。

利用Δ-对冲推导出在信用等级迁移边界处导数相关条件。通过持有Δ1份额的流动资产,Δ2份额的固定资产以及卖出一份公司债券来构建一份无风险投资组合Πt,即Πt=Δ1St+Δ2Vt-Φt,且满足dΠt=rΠtdt,其中

信用等级迁移并不会使得投资组合价值发生突变,即Πt在信用等级迁移边界处连续。所以在边界处Ω5有

推得

在二维偏微分方程组(20)中添加上述连续条件(21)和一阶导数相关条件(22),推得如下双资产信用边界导数相关模型:

2 模型求解

2.1 流动资产信用边界导数连续模型的数值解

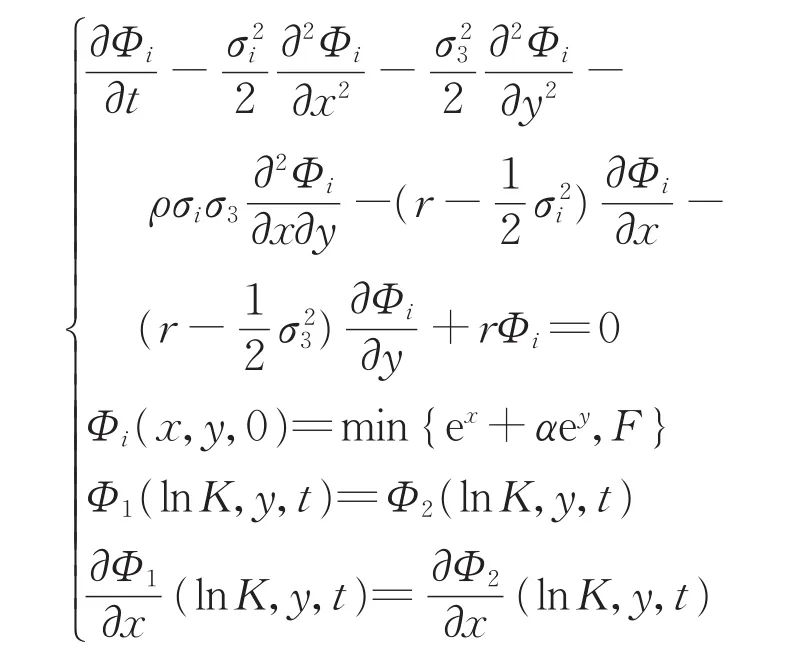

运用有限差分法求解流动资产信用边界导数连续模型的数值解。先对方程组做自变量变换x=lnS,y=lnV,τ=T-t(仍记为t),得

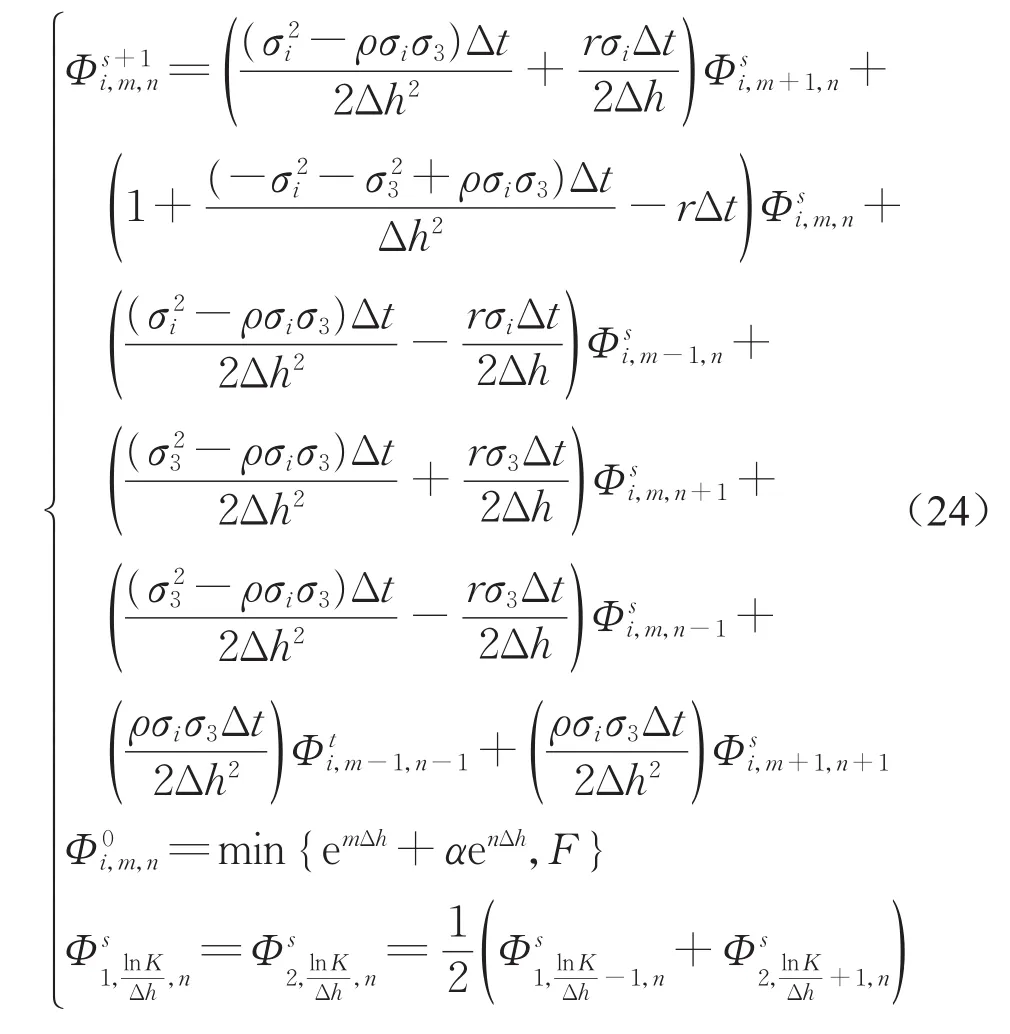

再选取方程组的部分区域进行剖分,建立网格xm=mΔh,yn=nΔh,ts=sΔt,定义函数。然后将微商转换为差商,推导出差分格式,化简成如下递推关系式:

最后沿时间方向依次算出各网点的数值解。模型结合文献[17],选取合乎市场的参数做数值分析。F=1,K=1.5,T=3,σ1=0.2,σ2=0.4,σ3=0.1,r=0.04。

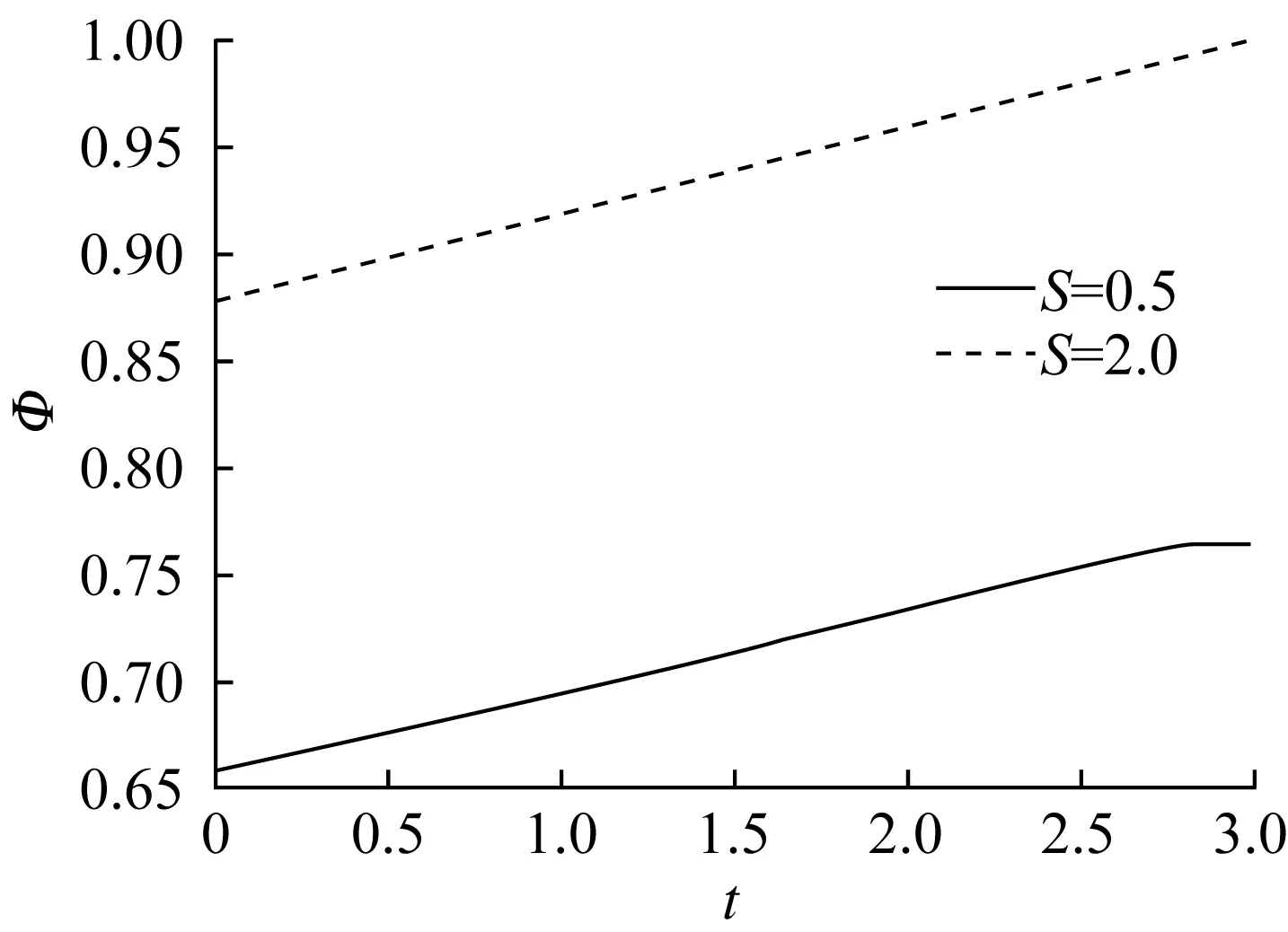

图1显示了当流动资产和固定资产取定后,公司债券价值Φ关于时间t的曲线图。曲线单调上升,说明了离到期日越近,债券价值越高。流动资产越大,债券价值也越高。

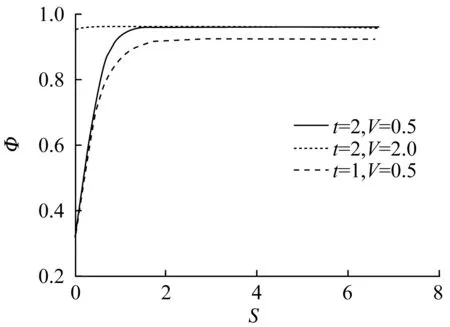

图2显示了当时间和固定资产取定后,公司债券价值Φ关于流动资产S的曲线图。曲线单调上升,说明了流动资产越高,债券违约概率越小,债券价值也就越大,并趋近于债券面值的贴现。公司资产固定,资产时间越大,即离到期日越近,债券价值越高。

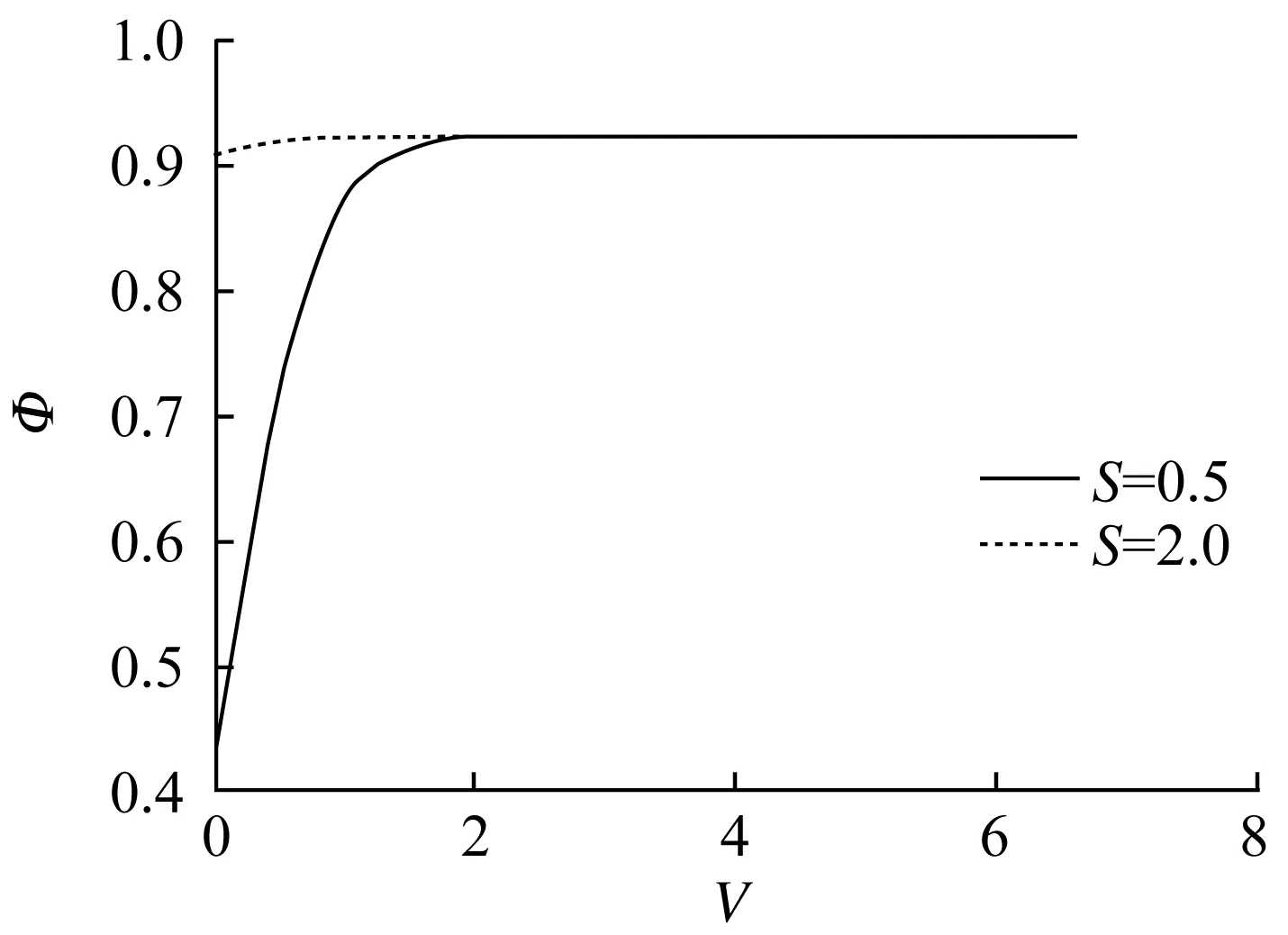

图3显示了当时间和流动资产取定后,公司债券价值Φ关于固定资产V的曲线图。曲线单调上升,说明了固定资产越高,债券价值也就越大,并趋近于债券面值的贴现值。

图1 公司债券价值关于时间的曲线图Fig.1 Values of corporate bond on time

图2 公司债券价值关于流动资产的曲线图Fig.2 Values of corporate bond on current assets

图3 公司债券价值关于固定资产的曲线图Fig.3 Values of corporate bond on fixed assets

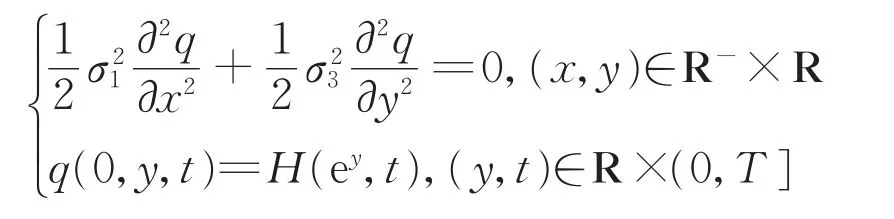

2.2 流动资产信用边界线性组合模型的解析解

推导低信用等级下公司债券的解析解,高信用等级下公司债券的解析解同理可得。先做自变量变换,令,τ=T-t(仍记为t)。记Ω6=(-∞,0)×R×(0,T],得

其中

构造辅助函数q(x,y,t)满足

可解得

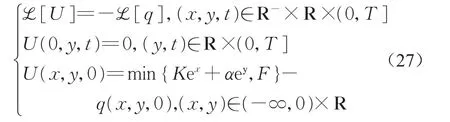

令U(x,y,t)=Φ1(x,y,t)-q(x,y,t),则U(x,y,t)满足如下方程式:

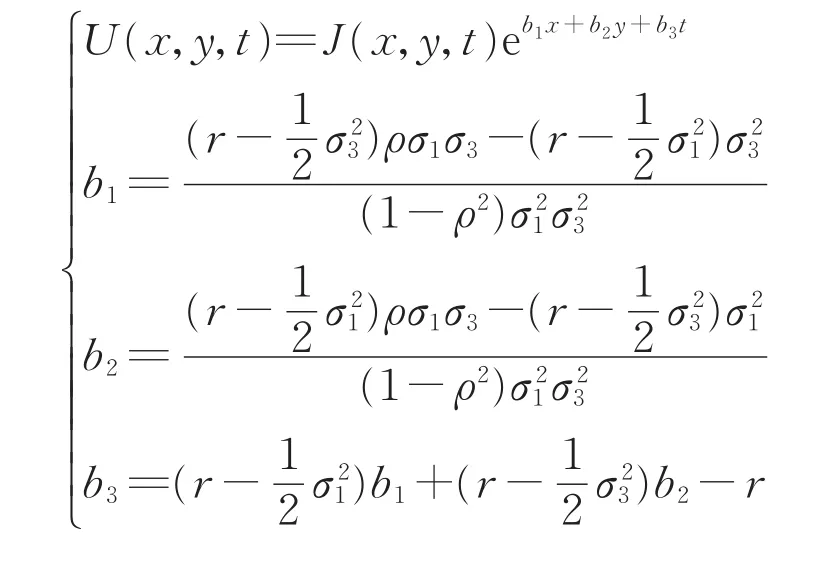

为了消除一阶导数项和一次项,选取合适的b1、b2、b3做函数变换

得

其中

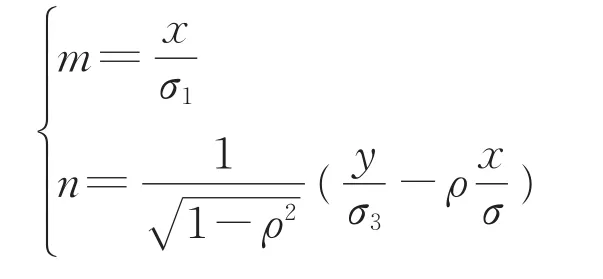

为了消去交叉项,做自变量变换

代入方程(28),得

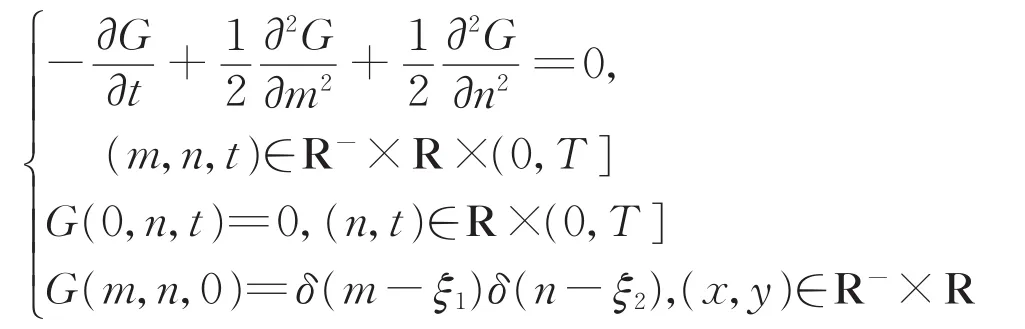

考虑Green函数

关于m做奇延拓如下式:

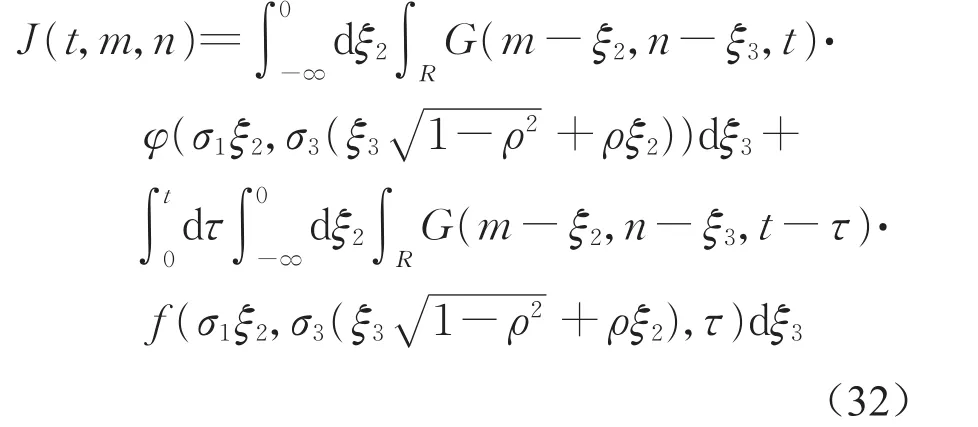

方程式(30)的解如下式:

所以方程式(29)的解如下式:

推得

由此

回到原自变量,得

2.3 双资产信用边界导数相关模型的数值解

同流动资产信用边界导数连续模型相同,运用有限差分法求解双资产信用边界导数相关模型的数值解。模型结合文献[17],选取合乎市场的参数做数值分析。F=1,K=1.5,T=3,σ1=0.2,σ2=0.4,σ3=0.1,σ4=0.2,α=0.7,r=0.04。

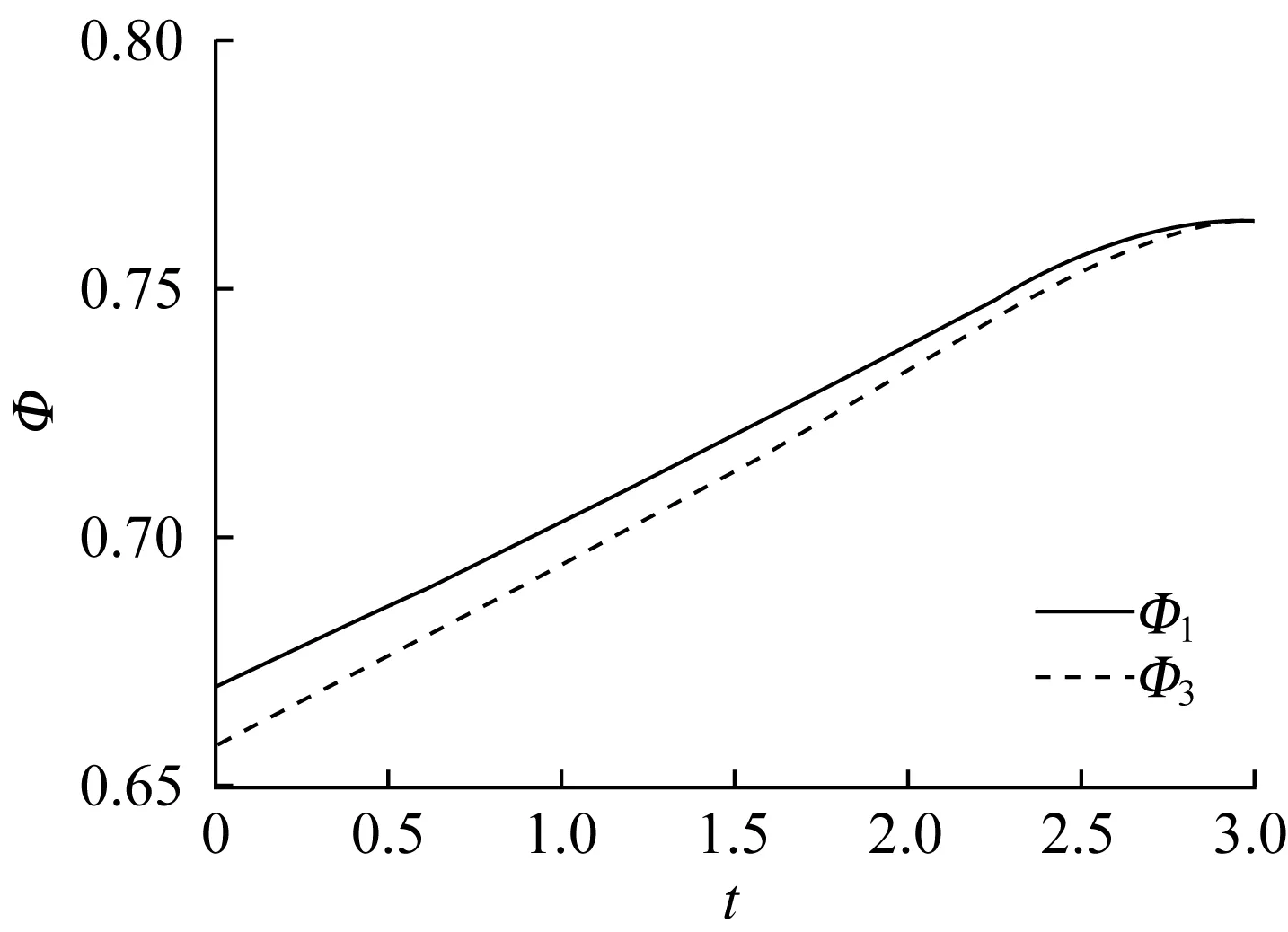

图4显示了在低信用等级下双资产信用边界模型Φ1和流动资产信用边界模型Φ2的公司债券价值关于时间的曲线图。曲线单调上升,说明离到期日越近,债券价值越高。取相同参数的前提下,双资产信用边界导数相关模型的债券价值低于流动资产信用边界导数连续模型。

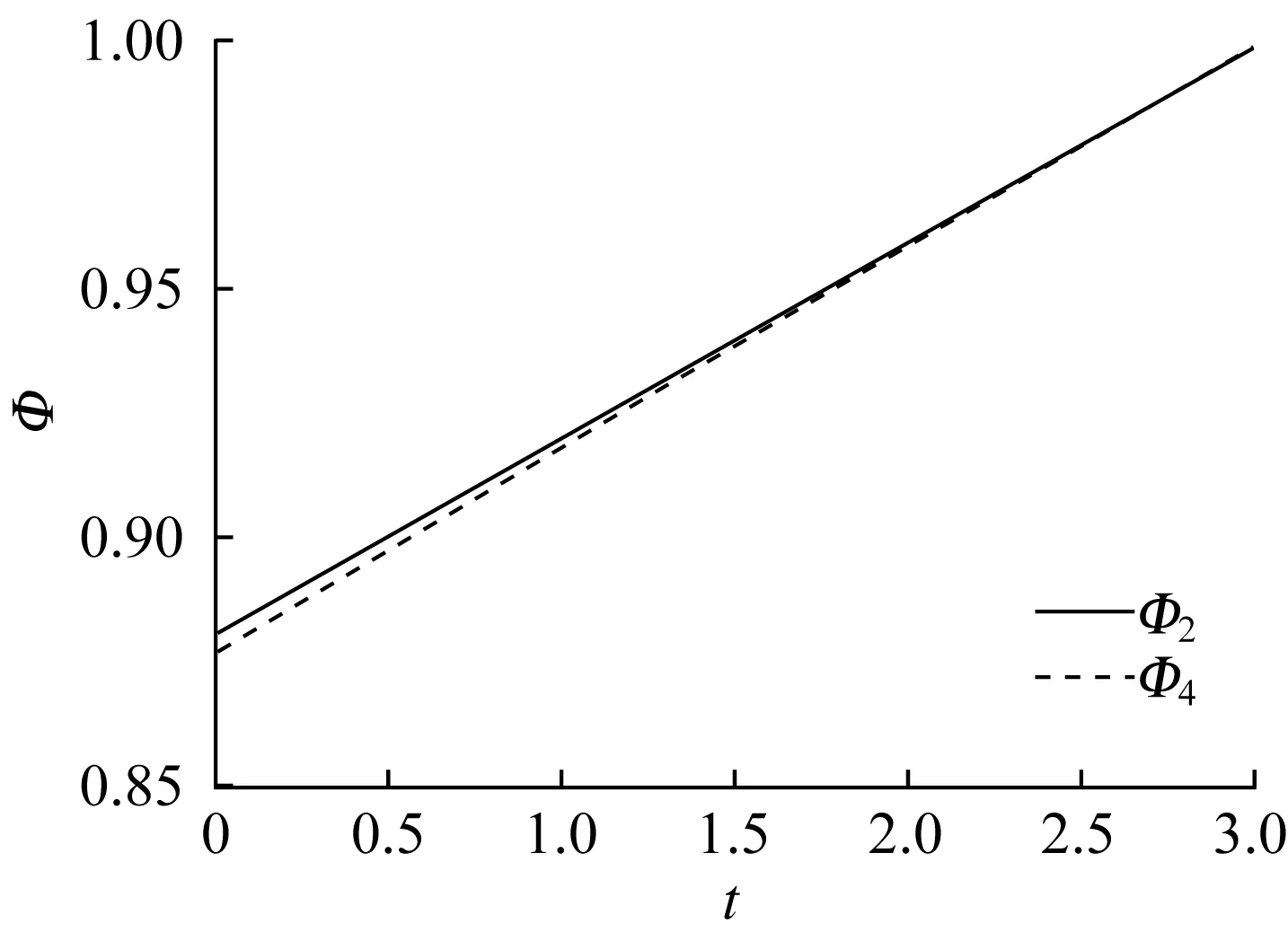

图5显示了在高信用等级下双资产信用边界模型Φ2和流动资产信用边界模型Φ4的公司债券价值关于时间的曲线图。相较于低信用等级,两模型的差异较小。

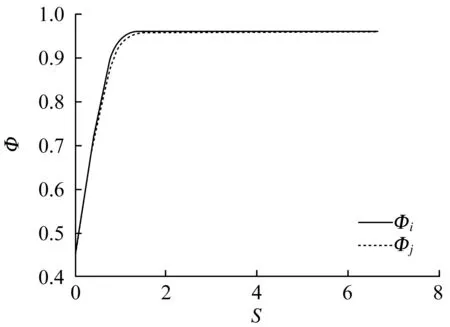

图6显示了双资产信用边界模型Φi(i=1,2)和流动资产信用边界模型Φj(j=3,4)的公司债券价值关于流动资产S的曲线图。取相同参数的前提下,双资产信用边界导数相关模型的债券价值低于流动资产信用边界导数连续模型。

图4 低信用等级下双模型的公司债券价值关于时间的曲线图Fig.4 Values of corporate bond on time in low credit rating

图5 高信用等级下双模型的公司债券价值关于流动资产的曲线图Fig.5 Values of corporate bond on current assets in high credit rating

图6 双模型的公司债券价值关于流动资产的曲线图Fig.6 Values of corporate bond on current assets in two models

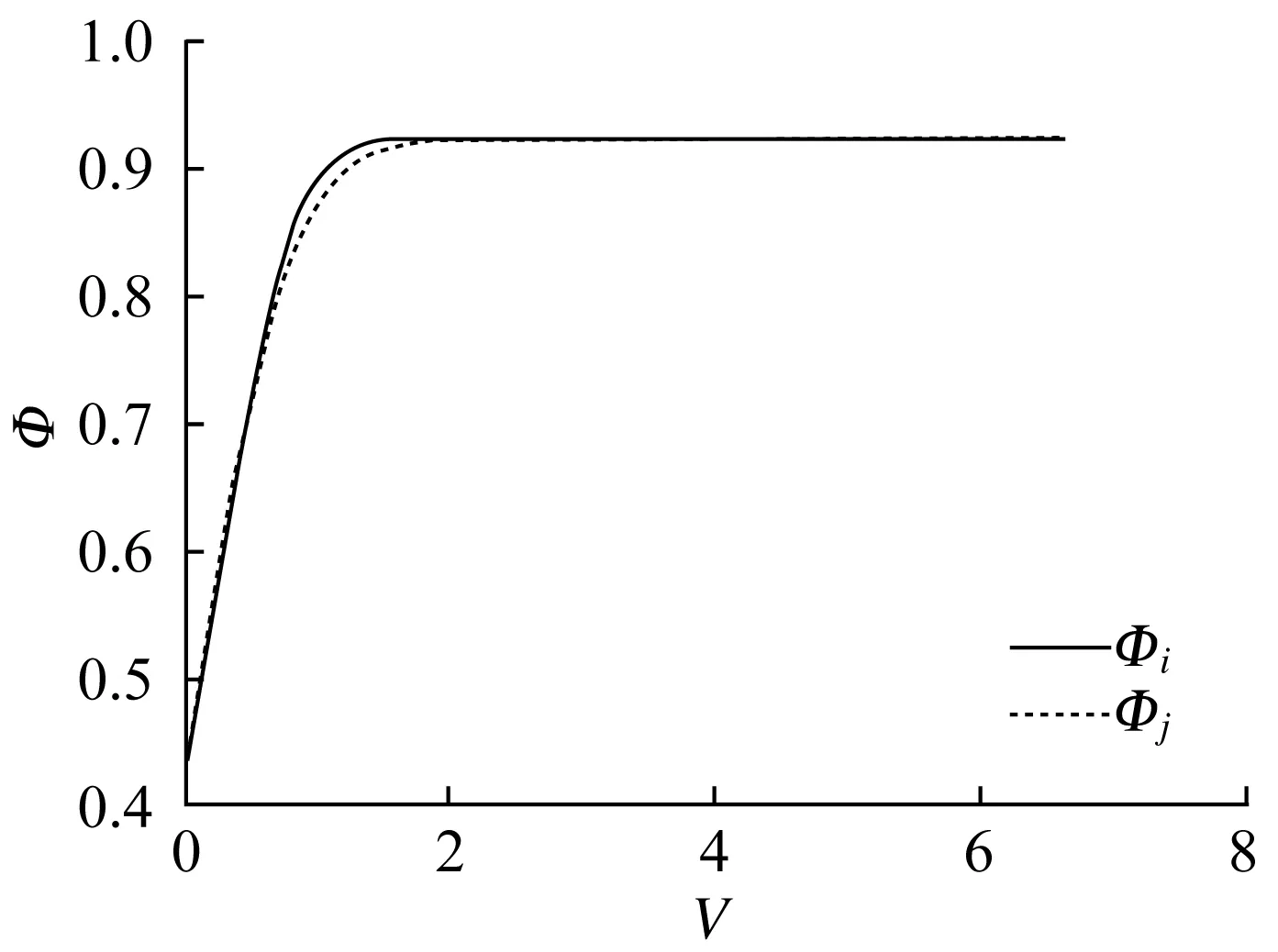

图7显示了双资产信用边界模型Φi(i=1,2)和流动资产信用边界模型Φj(j=3,4)的公司债券价值关于流动资产V的曲线图。取相同参数的前提下,在信用等级边界处两模型的差异较大。

3 结语

本文在Merton的公司债券结构化定价方法的基础上,研究了含信用等级迁移风险的公司债券基于流动资产和固定资产的定价问题。考虑到公司资产种类的多样性,不同公司资产收益和波动率不同,建立起含信用等级迁移风险的公司债券基于流动资产和固定资产的模型假设,考虑到当公司流动资产不足时,违约风险可能就会急剧增大,违约风险受流动资产影响显著,信用等级迁移风险分别用流动资产信用边界模型和双资产信用边界模型刻画。并分析了债券预期的可能收益情况,从而得到债券现金流及相应的耦合偏微分方程组。在信用等级边界处添加由Δ-对冲推得的一阶导数条件或线性组合条件,建立起定价模型。推得定价模型的解析解和数值解,最后对债券价值关于各变量的变化情况进行了数值分析,数值图形表明变化情况与结论一致,对信用风险的变换过程做了进一步的扩展。

图7 双模型的公司债券价值关于流动资产的曲线图Fig.7 Values of corporate bond on current assets in two models