高校基建项目单独核算的账务处理探微

2020-06-15赵丽辉杨自辉张艳

赵丽辉 杨自辉 张艳

【摘要】根据《政府会计制度》的规定, 高校基建项目在进行会计账务处理时不再单独建账, 但需要單独核算每个项目。 目前高校主要采用设置明细科目和设置项目辅助账两种方法来实现基建项目单独核算, 但这两种方法存在诸多问题。 可考虑通过构建基建项目双重辅助账和过渡科目来实现基建项目单独核算, 这一处理方法既可解决项目预算超支预警问题, 也可解决项目支出历年累计投资成本归集到一个辅助账的问题。

【关键词】政府会计制度;高校会计;基建项目;双重辅助账;过渡科目

【中图分类号】 F233 【文献标识码】A 【文章编号】1004-0994(2020)11-0083-5

2017年10月财政部颁布了《政府会计制度》, 并自2019年1月1日起全面执行, 原《高等学校会计制度》不再执行。 整合单位基建会计是此次政府会计制度改革的创新之一, 根据《政府会计制度》的规定, 高校基本建设投资按本制度的规定统一进行会计核算, 不再单独建账, 但是应当按项目单独核算, 并保证项目资料的完整性。 2019年4 ~ 9月, 笔者对湖南、湖北、河北、江苏等省的124所高校进行了走访和电话调研, 调查各高校的基建项目账务处理方法, 发现有97.58%的高校都选择通过设置项目辅助账来单独核算基建项目。 但是, 这种方法无法满足既反映基建项目的预算执行情况, 又累计项目明细成本的双重要求。 因此, 本文对高校基建项目单独核算的账务处理方法进行探讨并提出对策。

一、高校基建项目会计核算改革历程及文献综述

(一)高校基建项目会计核算改革历程

1996 ~ 2013年, 根据国家有关基建项目会计核算的规定, 基建账目和事业账目完全分离, 两套账目生成两套会计报表。

2014 ~ 2018年, 根据《行政单位会计制度》和《事业单位会计制度》的规定, 高校基建会计在单独建账、单独核算的同时, 还必须至少按月将基建账相关数据并入单位财务“大账”。

2019年之后, 根据《政府会计制度》的规定, 直接在“大账”中进行基本建设业务核算, 不再单独建账, 但是应当按项目单独核算, 并保证项目资料的完整性。 这对原《高等学校会计制度》中规定的基建项目需要单独建账等条款, 做出了根本性的改变, 原有的科目账做法也逐渐向项目账转变。

(二)文献综述

1. 政府会计制度方面的研究。 荆新[1] 探讨了政府会计规范的具体形式及模式, 分析了我国政府会计准则体系的内部构成, 提出了关于政府会计规范模式的主张和政府会计准则体系建设协调的建议。 张曾莲、高姗[2] 从制度变迁理论出发, 提出了八个影响政府会计准则改革的假设, 基于经济合作与发展组织的数据进行了实证检验, 并结合我国现状进行了政府会计准则改革的符合性分析。 刘子怡[3] 研究发现, 政府会计准则执行过程中产生的层级性和多属性难题, 可以通过层级性治理和多属性治理的思路来解决, 并构建了政府会计准则执行策略的分析框架, 提出了政府会计准则执行策略。

2. 政府会计核算方面的研究。 冯静[4] 针对《政府会计制度》在全面推行过程中出现的问题和弊端, 进行了深入分析, 并从资产、负债、收入、费用等会计要素方面分析了权责发生制的引入对高校会计核算的影响。 在会计核算主体方面, 姜宏青等[5] 结合我国地方政府财政管理体制和地方政府治理目标, 认为我国应该拓展政府会计核算主体范围, 将政府债务的承债主体、核算主体和报告主体予以协调, 形成地方政府债务总额和结构信息, 以有效防范债务风险, 契合地方政府治理框架内的信息需求。 在成本会计方面, 胡景涛[6] 结合实际调研分析了政府部门成本会计构建急需解决的问题, 并基于内部控制, 着重从创建基础、技术方法和综合运用三个层面探讨了政府部门成本会计构建问题。 刘玉廷等[7] 借鉴国内外研究及不同学科视角下政府成本概念的界定, 从责任主体、发生目的和归属期间核心要素出发, 研究了政府成本会计理论内容。 在基建会计方面, 杨璐[8] 对基建业务在基建账和大账套并账过程中的会计处理进行了分析, 并提出了并账处理中可能存在的问题及对策。

3. 其他方面的研究。 在政府综合财务报告方面, 李宗彦、郝书辰[9] 总结了英国政府财务报告编制实践中的经验与教训, 并分析了政府整体报告参与国家财政治理的路径与机制, 在此基础上对我国政府综合财务报告的编制及其财政治理功能的实现提出了建议。 黄志雄[10] 以政府综合财务报告一线编制人员发表的论文作为研究样本, 从政府综合财务报告试编整体状况与政府层级两个视角归纳提炼了我国在试编阶段遇到的困难, 为下一阶段政府综合财务报告的正式编制提供了借鉴。 在政府会计信息方面, 牛艳芳等[11] 针对部门预算执行审计中数据碎片化最严重的政府会计核算数据质量, 构建了四维政府会计数据质量评价指标体系, 展开了会计数据质量评价, 为审计实践中的数据质量评估提供参考。 姜宏青、魏小茹[12] 基于政社合作管理的信息要求, 建议政府会计在拓展会计核算范围、会计核算主体和会计信息模块等方面进行变革, 旨在保障合作各方的信息需求, 进而实现合作治理的目标。

这些研究成果为《政府会计制度》的完善奠定了良好的理论基础, 并总结出了很多有价值的实践经验, 更为本文提供了进一步深入研究的依据。 基建项目的财务处理要求已经发生了根本性变化, 但目前针对高校基建项目账务处理的研究较少。 因此, 深入研究《政府会计制度》下高校基建项目的财务处理方法非常重要, 尤其是对累计历年项目的投资成本以及项目支出明细等数据归集方面问题的解决更是刻不容缓, 本文即是针对此问题的研究。

二、高校基建项目单独核算的处理方法及存在的问题

(一)高校基建项目单独核算的处理方法

根据《政府会计制度》的规定, 虽然基建项目不再单独建账, 但单独建账所能提供的财务数据在合并建账后也需要提供, 且程序更完善、要求更具体、数据更清晰。 目前高校对基建项目的账务处理方法主要有以下两种:

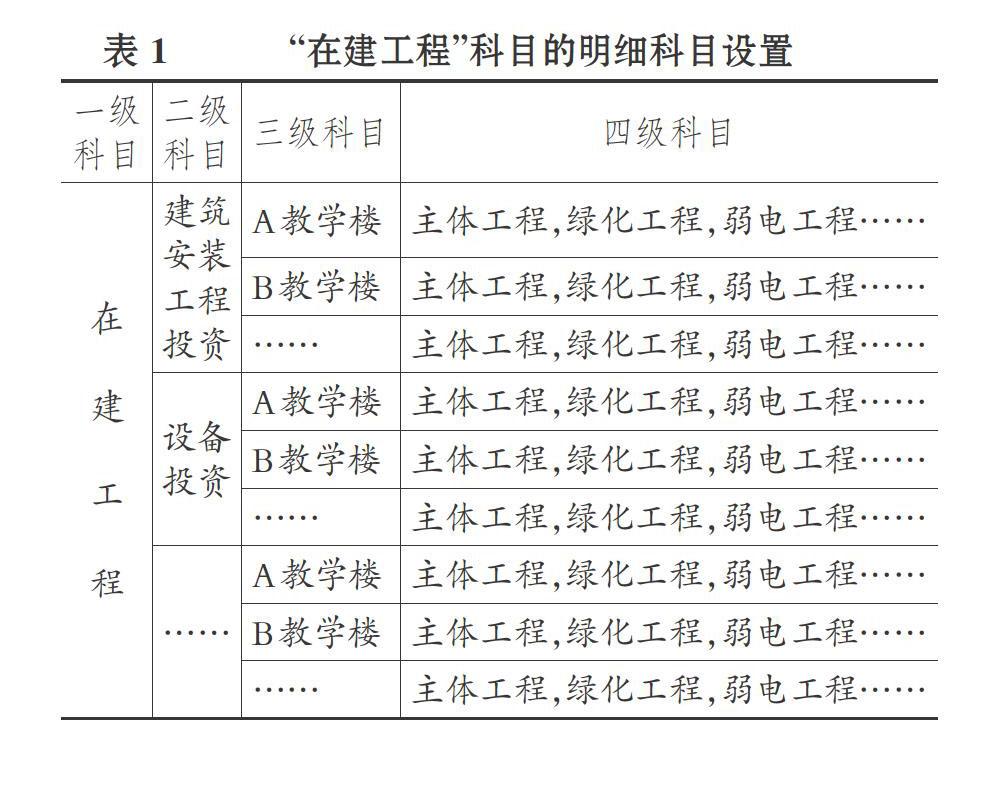

1. 第一种方法是通过设置明细科目实现项目单独核算。 《政府会计制度》中明确要求设置“在建工程”科目来归集本单位在建工程项目的实际成本, 要求在该科目下设置“建筑安装工程投资”“设备投资”“待摊投资”“其他投资”“待核销基建支出”“基建转出投资”等二级明细科目。 但是, 仅设置以上二级明细科目也无法反映具体工程项目的实际建设成本。 因此, 需要在这些二级科目下按具体基建项目名称增设三级明细科目, 如“A教学楼”“B教学楼”等。

上述三级科目的设置虽然能够对不同基建项目分别单独核算, 但不能实时准确地反映基建工程的各类成本明细。 为了更加细致、准确地反映各个基建项目的成本, 需要在各基建项目名称的三级明细科目下再增设“主体工程”“绿化工程”等四级明细科目。 如此, 每个二级明细科目下都要设置一套完全相同的三级明细科目和四级明细科目。 以一级科目“在建工程”为例, 其明细科目的设置如表1所示。

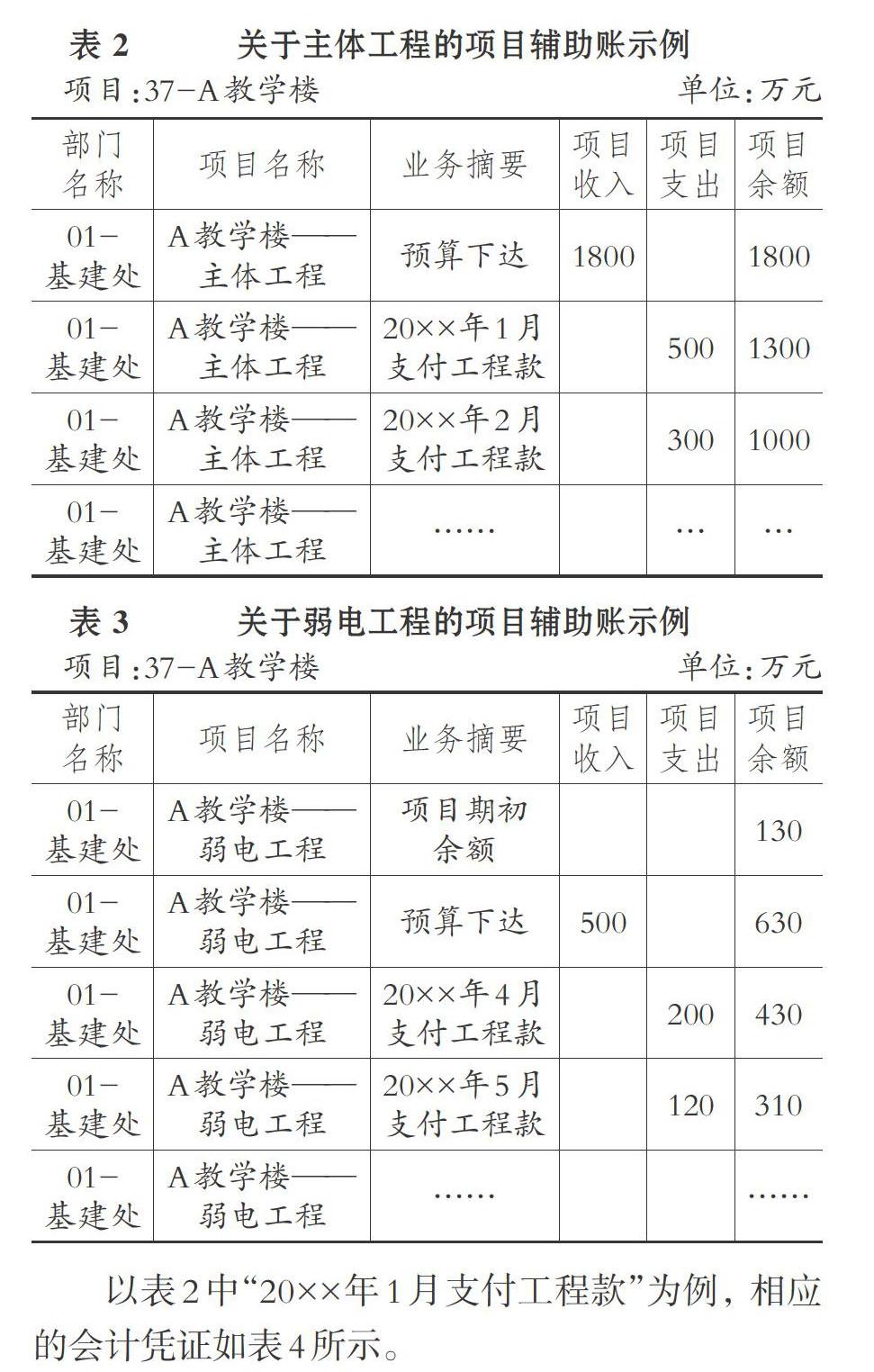

2. 第二种方法是通过设置项目辅助账实现项目单独核算。 仍然按照《政府会计制度》的要求在“在建工程”科目下设置二级明细科目, 同时把具体项目名称作为一级项目设置到项目辅助账中, 再在该一级项目下增设“主体工程”“监理工程”“绿化工程”“弱电工程”等二级项目。 以“主体工程”“弱电工程”为例, 具体账目设置分别如表2、表3所示。

以表2中“20××年1月支付工程款”为例, 相应的会计凭证如表4所示。

随着高校预算改革的进一步深化, 对高校预算的编制要求越来越精细化和透明化, 而基建项目一般周期较长、投入资金量大、环节众多、涉及面广、专业性强, 因此每一个基建项目都需要编制预算, 同时进行基建项目预算的拨款和支出控制, 保证项目资料的完整性。 通过设置项目辅助账进行项目单独核算, 可以很好地监督和反映基建项目预算执行情况。

(二)存在的问题

在调查的124所高校中, 只有3所采用了第一种方法, 而且这些高校的基建项目只有用于维修和设备投资等比较单一、成本较低的项目; 有121所采用了第二种方法, 占比高达97.58%。 由此可见, 采用第二种方法来实现基建项目单独核算是大势所趋。 下面针对这两种方法存在的问题进行具体分析。

1. 第一种方法存在的问题。

(1)账务处理工作量大, 数据容易遗漏。 从表1可以看出, 仅“在建工程”一个一级科目, 其下面的二级明细科目有多少个, 相同的三级明细科目和四级明细科目就会呈几何数级出现; 而且, 同一个基建项目的建设成本分散记录在多个三级明细科目中, 其分项投资成本就会分散记录在更多的四级明细科目中。 当项目完工决算转固定资产核定建设项目的价值时, 就需要在所有明细科目中查找有关成本数据, 这样不仅工作量大, 而且容易遗漏数据。 如果高校只有一个基建项目, 采用这种方法尚可行; 但如果高校同时立项多个基建项目, 或者是建设一个新校区, 采用这种方法不仅会导致工作量急剧增加, 而且在交叉获取成本数据时, 出错率也会升高, 导致查错、纠错的工作量成倍增加。

(2)明细科目设置代码不一致, 项目成本跨周期统计难度大。 以设置四级明细科目的方式进行高校基建项目账务处理时, 要求各个高校财务部门根据自身的需要, 自行设置三级明细科目和四级明细科目, 这两级科目的设置并没有统一的标准。 由于负责设置明细科目的财务人员的知识结构、对学校情况的了解程度、基建会计账务处理水平等不同, 就不能保证一次性考虑齐全所有科目, 并把学校基建工程的科目代码设置得完全一样。 倘若存在某个地方设置不统一, 利用财务系统统计就会出现误差。 一旦出现这种情况, 就只能依靠人工统计, 并逐一进行标准化纠错, 其工作量是无法想象的, 尤其是存在多个项目同时进行时, 项目进度不一致, 存在跨年度结转的情况, 其成本核算更是一个庞大的系统工程。

2. 第二种方法存在的问题。 设置项目辅助账的账务处理方法避免了第一种方法存在的弊端, 其明细科目的级次和数量更少, 且同一项目的建设成本集中在一个账目下归集, 便于统计、核定各项目的投资成本。 由表4可以看出, 这种处理方法在分项目统计项目支出成本时, 其成本直接归集到了“A教学楼——主体工程”项目辅助账中。 而项目辅助账年终余额结转时, 只能结转基建项目预算的余额, 除了进行本年度累计外, 项目支出成本不能随余额一并结转。 如果该基建项目属于年度内计划并完工的项目, 则没有影响; 但如果该基建项目涉及跨年度实施, 就存在如下两个方面的弊端:

一方面, 在项目跨年度竣工转固定资产, 或者在项目跨年度后需要统计该项目的累计支出时, 需要查找和統计该项目各年度的项目支出成本总计, 然后人工进行累加才能得到该项目开工以来的总支出, 这显然增加了财务人员的工作量。

另一方面, 财务人员在对某项目进行逐年累加时, 由于不清楚该项目的起始年份, 也不清楚该项目是否在中间年份因故停工, 如果出现某个年份该项目没有成本产生, 或者因故连续几个年度该项目都没有成本发生, 就会误导财务人员停止继续向前累加, 从而少累计了停工以前几年的数据, 导致项目支出成本累计出现偏差。 当然, 要想避免这种情况的发生, 就需要财务人员一直向前查找该项目数据, 甚至超过了该项目发生年份的几个年头, 这也在一定程度上增加了财务人员的工作量。

三、通过设置项目双重辅助账和过渡科目实现项目单独核算

(一)设置项目辅助账的作用

对“在建工程”一级科目下的二级科目设置项目辅助账核算, 主要是为了起到两个方面的作用: 一是起到明细科目的作用。 基建会计需要通过设立项目辅助账来核算基建项目发生的成本, 余额反映基建项目的累计投资成本, 在项目建设实施中的某个环节, 或者在项目竣工后, 若领导或者相关部门需要了解某个项目的成本支出情况, 可以及时、准确地提供完整数据。 二是起到控制项目预算的作用。 依据基建项目的概预算批复及校内预算文件, 年初或项目建设之初下达该项目的预算, 每发生一笔基建项目支出, 抵减年初或项目建设之初下达的预算总额, 如果出现项目中某个分项目超过预算, 或者阶段总额超过预算, 财务系统就会自动报警。

(二)设置项目双重辅助账, 实现项目预算控制及支出成本累计

设置项目双重辅助账, 是针对选择第二种方法而言的, 就是在原有的项目辅助账之外, 再设置一个项目支出辅助账。 为了明确责任主体, 一般高校会将所有预算项目都归属到相应的责任部门, 基建项目的责任部门是基本建设处(简称“基建处”), 将每个建设项目的预算金额下达基建处, 该套项目账用来控制建设项目的预算(如表2、表3所示)。 另外再虚拟一个责任部门——基建项目, 将每个建设项目录入该虚拟部门下, 但是不下達预算金额, 在账务系统里将“基建项目”部门下的所有建设项目设置成超支状态, 这一套项目账用来辅助归集建设项目的成本明细及累计数, 为项目竣工转固定资产提供数据基础, 我们把这套账称为“基建项目支出辅助账”, 如表5所示。

表5中“年初余额”2200万元实际上是“37-A教学楼”项目立项以来, 累计至上年度末所有支出成本的总和, 无论该项目中途是否因故停工, 或是纵跨多个结算年度, 项目支出会一直累加至上年度末。 “项目支出”是该项目在本年度的支出明细及累计。

表5提供的数据直观地反映了项目支出成本的累计及本年度的明细, 结合表2、表3的项目辅助账, 就构成了双重辅助账。 双重辅助账的设置不仅解决了单个项目辅助账不能进行成本累加的问题, 还减少了会计人员的工作量, 提升了工作效率。

(三)在账务处理时设置过渡科目, 关联项目支出数据

设置基建项目支出辅助账可以解决项目支出明细与累计的问题, 但是其数据来源于记账凭证, 因此在设置基建项目支出辅助账的同时, 还要对项目支出的记账凭证进行调整。 调整后的项目支出记账凭证需要发挥两个方面的作用: 一是保证项目原有计入预算的支出有真实的科目记录, 对此只需要采用常规的账务处理方法便可。 二是虚拟部门“02-基建项目”的项目支出成本也有真实的数据反映, 这就需要在“02-基建项目”下完成一笔会计分录, 为了会计分录的平衡, 需要使用一个过渡的会计科目“预算调整——基建项目调整”来实现。 以在支付基建项目工程款为例, 其会计凭证如表6所示。

表6中归属于“01-基建处”的账务处理, 即第一笔和第三笔分录, 与以前的会计凭证完全一样, 其财务数据归集在“基建项目辅助账”中, 主要作用在于控制基建项目预算。 凭证中的第二笔分录是增加的归属于“02-基建项目”的账务处理, 其财务数据归集在“基建项目支出辅助账”中, 主要作用在于分项目归集基建项目支出明细与累计支出。

四、结语

大部分高校都是通过设置单一项目辅助账来单独核算基建项目, 但是这种账务处理方法无法解决基建项目成本跨年累计的问题。 在与部分高校沟通后, 笔者建议他们运用双重辅助账和设置过渡科目的方法来解决基建项目单独核算中成本支出明细不方便累计、工作量急剧增加、容易出现纰漏等问题。 从目前的使用情况来看, 这一方法不仅从理论上解决了问题, 在操作过程中简化了工作流程, 而且符合《政府会计制度》的规定。

【 主 要 参 考 文 献 】

[ 1 ] 荆新.我国政府会计准则体系的结构与协调问题研究[ J].会计与经济研究,2017(1):20 ~ 27.

[ 2 ] 张曾莲,高姗.政府会计准则改革环境动因的实证研究——国际经验数据与中国符合性检验[ J].财经问题研究,2016(10):85 ~ 92.

[ 3 ] 刘子怡.中国情境下政府会计准则执行策略的理论框架构建[ J].会计与经济研究,2017(5):29 ~ 37.

[ 4 ] 冯静.权责发生制对高校会计核算的影响[ J].山西财经大学学报,2019(S1):42 ~ 44.

[ 5 ] 姜宏青,于红,张艳慧.我国地方政府承债主体和会计核算主体的错位与解决[ J].会计研究,2018(9):25 ~ 30.

[ 6 ] 胡景涛.基于内部控制的政府部门成本会计构建研究[ J].财经问题研究,2019(5):87 ~ 94.

[ 7 ] 刘玉廷,武威,任少波.政府成本会计改革影响因素及概念框架研究[ J].财经问题研究,2018(4):77 ~ 83.

[ 8 ] 杨璐.高校基建并账有关问题探讨[ J].财务与会计,2015(7):36 ~ 38.

[ 9 ] 李宗彦,郝书辰.财政治理视角下的政府财务报告改革——英国的经验与启示[ J].财政研究,2017(9):27 ~ 39.

[10] 黄志雄.政府综合财务报告试编阶段问题研究[ J].财政研究,2017(2):38 ~ 50.

[11] 牛艳芳,孙瑜,周传皓.审计全覆盖下的政府会计核算数据质量评价研究[ J].财政研究,2018(10):105 ~ 116.

[12] 姜宏青,魏小茹.政府会计信息在政社合作管理中的应用与改进[ J].会计与经济研究,2019(3):3 ~ 15.