环境不确定性下财务柔性的内涵界定与测度

2020-06-15王文华江昕意

王文华 江昕意

【摘要】经济新常态时期企业面临着较大的环境不确定性, 为应对外部环境的变迁企业需要不断进行战略调整, 而管理灵活性和财务柔性是企业快速进行战略调整的必要条件。 在分析环境不确定性、战略调整、管理灵活性和财务柔性的理论关系的基础上, 对财务柔性的内涵进行界定, 并提出财务柔性包括财务资源柔性和财务协调柔性两个维度, 其中财务资源柔性包括财务资源数量、时间和成本三个子维度, 财务协调柔性包括财务协调能力、财务政策灵活和预算管理灵活三个子维度。 基于此, 提出从财务资源柔性和财务协调柔性两个维度出发, 采用量表开发的方法对财务柔性进行测度。

【关键词】环境不确定性;战略调整;管理灵活性;财务柔性

【中图分类号】 F275 【文献标识码】A 【文章编号】1004-0994(2020)11-0036-7

一、引言

随着我国供给侧结构性改革的深入以及“大智移云物区”等新兴信息技术的兴起, 企业需要从依靠传统要素投入向创新驱动转变, 增强内生发展动力和可持续竞争力, 从而为我国经济高质量发展奠定坚实的微观基础。 然而, 在以知识创新为代表的新经济时代, 企业主要依靠技术创新、产品创新和制度创新等来构建核心竞争力, 在为企业发展提供良好机遇的同时也使企业面临巨大的挑战。 无论是要素市场环境还是产品市场环境, 均是复杂多变的, 企业只有动态调整内部战略才能不断适应高度动荡的外部环境, 战略与环境的高度匹配是企业在新经济时代生存与发展的基本法则。

企业战略的实施需要财务资源支持, 任何内部战略变更都要求企业能够迅速调整财务战略、灵活安排财务政策、转变财务资源配置方式, 从而支持企业快速调整战略以适应外部环境的变迁。 因此, 在经济新常态时期, 保持企业财务柔性以支持企业战略调整对企业的发展至关重要, 战略型财务管理是保障企业战略有效实施的重要管理手段。 关于财务柔性, 尽管学者们已经做了大量研究, 但现有研究主要是从融资约束角度研究在金融危机时期财务柔性对企业资金管理的缓冲作用, 而在经济新常态时期, 财务柔性的战略调整作用没有得到足够的重视。 现有研究鲜有涉及战略型财务管理, 因此构建战略型财务管理体系, 为企业推行战略型财务管理提供理论指导成为亟待研究的重要课题。 本文试图在现有研究的基础上, 基于外部环境的不确定性, 构建“环境不确定性—战略调整—管理灵活性—财务柔性”的理论框架, 进一步界定财务柔性的内涵, 并对财务柔性进行测度。

二、环境不确定性与财务柔性的理论关系

(一)环境不确定性与战略调整

在以知识创新为基础的新经济时代, 随着经济全球化浪潮与新兴信息技术的涌现, 消费者偏好变化、技术革新加快, 产品生命周期缩短, 导致企业面临的外部环境复杂多变, 技术、要素市场和产品市场、企业组织均面临极大的不确定性。 当前商业环境的特征是: 产品生命周期缩短、客户的选择过多、买方的要求苛刻、行业边界模糊、全球市场开放、国内外市场竞争激烈、技术变化和扩散速度加快、知识强度增加。 不断变化的外部环境和竞争格局使我国企业面临许多非连续性, 这些非连续性往往同时出现, 且不易预测。

环境的变化迫使公司发展保持灵活性、适应性、创新和学习的内部结构和程序, 其目的是应对竞争日益加剧和技术发展迅速的情况。 Kennedy等[1] 认为这需要依赖大量跨功能团队, 通过使用跨功能团队来支持多个边界的管理活动。 Bernardo等[2] 指出, 这促进了被认为是创新和学习所必需的协作和知识共享, 也创造了相当大的相互依赖关系。 这就要求管理人员在其正式定义的层级安排的职责之外进行良好的沟通和合作, 从而对企业资源配置产生影响。

与此同时, 面对日益复杂、充满变数的经营环境, 企业必须制定新的战略和新的组织方式来处理与应对环境变迁。 这就要求企业既要继续深度挖掘开发现有技术, 又要研究开发新的技术, 既要渗透和巩固现有市场, 又要开发占领新的市场。 发展和保持战略灵活性, 建立一个长期愿景, 有助于企业平衡短期的业绩与长期发展需要。 如果没有足够的战略灵活性, 我们往往会屈服于“开发和探索之间的紧张关系”。 许多企业将面临一个看似困难的挑战: 如何平衡“可预测的目标实现”需求与追求战略适应和变革之间的紧张关系。 对于那些处于超竞争和高速变化环境中的企业来说, 这一挑战显得尤为严峻。 对于这类企业, 激烈的竞争、较短的产品生命周期和快速的技术进步都需要其进行频繁的战略调整, 以保证短期利益目标的实现并兼顾长远发展的需要。

总之, 为了应对上述环境的挑战, 企业需要灵活地适应业务环境的变化。 Combe等[3] 认为在充满挑战的时代, 提高竞争力将需要企业各个方面的灵活性, 特别是在战略层面, 也就是说战略调整对企业而言将成为新常态。

(二)战略调整与管理灵活性

战略调整是指企业根据外部环境的变化, 重新调整战略目标、组织结构, 重新获取资源或对企业资源进行重构, 以追求企业最大利益的行为过程。 Teece等[4] 指出, 战略调整進程适用于所有不同年龄和规模的组织, 若要实施战略调整, 企业需要摆脱能力陷阱, 保持动态能力建设模式, 并通过探索外部环境变迁中出现的机会不断自我更新。 战略调整取决于有机决策和沟通过程, 且越来越依赖于中层管理人员的创造力和创新。 Damayanthi等[5] 认为最高管理层可以通过使用“信念系统”和“互动控制系统”来影响和支持企业的战略活动, 通过责任会计制度来实现预算控制。 中层管理人员越来越多地发现, 他们必须继续承受传统预算控制措施的风险, 衡量预定财务目标的实现进展情况, 同时还要推行企业层面的战略举措, 因此他们需要在管理控制框架内寻求多元目标平衡。 Singh[6] 提出, 对于解决企业管理目标冲突所导致的资源紧张和协调问题, 管理手段与方法的灵活性日益重要, 其中财务灵活性(财务柔性)尤为重要。

创造和维持企业在动态市场环境中的能力, 需要企业采用灵活的方式获取资源或进行资源重构, 尤其是财务资源的获取和重新配置。 Sanchez[7] 强调在高度不确定性的外部环境中, 企业的管理灵活性成为其在应对环境变迁产生的威胁、利用环境变迁中出现的机遇时获取商业成功的关键; 其认为管理灵活性包括资源灵活性和协调灵活性, 一家公司的资源灵活性和协调灵活性随着可以用于替代用途的资源和能力数量的增加而提高, 并随着资源和能力从一种替代用途转向另一种用途所需的成本和时间的增加而降低。 Bisbe等[8] 研究发现, 作为一项管理任务, 灵活性被认为是一种动态能力, 表现为能力的等级: 业务、结构和战略。 Sushil[9] 提出, 企业的管理灵活性随着企业实际和潜在管理能力的变化而变化, 并随着企业激活其可供选择的管理能力的速度加快而增加。

因此, 本文认为管理灵活性既包括被动的组织潜力, 又包括积极主动的组织潜力, 由灵活的资源配置和多样化的战略模式组成。 具备这种管理灵活性的企业可以合并(创建和实施)各种战略选择, 以便尽可能地扩展企业的能力领域和相应的机会集, 进而保持企业与外部环境之间的动态契合。

(三)管理灵活性与财务柔性

财务柔性是指企业在资本结构、财務政策和预算管理等方面安排的灵活性。 充分的财务柔性能够保证企业快速且低成本地获取足够的财务资源, 同时协调整合企业现有的财务资源, 以应对环境不确定下企业的战略调整。 在企业管理灵活性中, 财务柔性尤为重要, 财务资源的获取与配置、财务政策的协调对企业战略调整具有至关重要的支撑作用。 财务柔性应被视为组织设计其业务结构以及选择投资方向的一个关键因素。

如果没有一个可以保证为变革提供充足资金的最优灵活资本结构, 无论企业是否具备较高的学习和同化能力, 都不可能灵活适应。 财务资源的匮乏可能会对学习能力构成障碍, 所有组织都拥有一套物质、人力、组织和财务资源, 可用于实施创造价值的战略, 而其中财务资源发挥了关键作用, 使企业有能力应对必要的战略变革。 最重要的是, 企业只有具备财务柔性, 才有能力整合、构建和重组其资源, 进而获得新的竞争优势以应对迅速变化的环境。 换言之, 通过产生与财务灵活性相关的动态能力, 使公司能够创造新的产品和工艺, 并对不断变化的市场条件做出反应; 这种灵活性还允许组织改变现有财务资源的基础(整合、重新设计、增加和释放), 创造新的财务资源配置, 从而产生竞争优势。 也就是说, 这种优势来源于财务灵活性产生的新的财务资源基础, 而不是来自财务资源本身。

Evans[10] 强调, 财务柔性与组织变革正相关, 财务系统结构调节了财务柔性对组织变革的影响。 财务资源是企业拥有的最基本的可替代资源, 充分利用财务资源的灵活性, 通过财务组织协调优化企业资源配置, 可以保证企业在可持续发展的基础上实现其战略调整。 根据Sanchez[7] 的观点, 管理灵活性包括资源灵活性和协调灵活性, 因此财务柔性具体可包括财务资源柔性和财务协调柔性。 首先, 企业保持较强的财务柔性能够在较短时间内低成本获取财务资金, 即财务资源可得; 其次, 企业保持较强的财务柔性能够将财务资源在不同部门、不同用途之间灵活转换, 即财务配置灵活; 最后, 若企业保持较强的财务柔性, 则其财务政策和预算管理具有较强的灵活性, 能够保证企业低成本地将财务资源进行重构, 即财务政策和预算管理灵活。

企业财务柔性能够改变现有的资源组合, 根据外部环境的变化调整财务政策和预算安排, 以提高战略调整的可行性和加快企业战略调整的进程。 例如, 通过连续预算可以实现更加灵活和创新形式的预算管理, 因为在市场波动加剧、技术变化迅速的情况下, 企业采取连续预算, 通过预算灵活性改变资源配置, 能够协调因为环境变化所导致的目标冲突和资源紧张。 此外, 通过将预算的不同用途与其他管理控制相结合, 连续预算编制过程鼓励管理人员在遇到意外事件时使用其在业务事项中的酌情处理权, 使得管理人员能够根据需要优先考虑修订计划和重新分配资源, 以满足更广泛的战略组织目标。 Hansen等[11] 指出, 除了赋予管理人员权力, 连续预算还实行严格的问责制, 以确保管理人员始终致力于实现自己和组织的财务目标。 因此, 连续预算在保证严格遵守财务纪律的基础上, 能有效满足战略执行所需的灵活性。

(四)财务柔性管理理论框架

财务柔性管理就是根据企业外部环境的变化, 对企业融资、投资、理财政策和预算管理进行安排和协调, 以适应企业战略发展需要。 财务柔性管理是一种基于环境变迁的动态性管理和战略性管理, 具有动态性、长远性和全局性特征, 其本质是战略型财务管理, 是支撑企业战略变革和战略实施的必要手段。 财务柔性管理的逻辑起点是环境不确定性, 环境的不确定性将促使企业不断进行战略调整。 战略调整将导致企业财务资源的获取与配置发生改变, 灵活的财务政策和财务资源的动态组织协调将成为企业战略调整的重要支撑, 财务柔性管理是企业管理视角的财务柔性, 是新经济时代企业的战略型财务管理。 可见, 环境不确定性倒逼企业进行战略调整, 而战略调整要求企业具有管理灵活性, 管理灵活性又要求企业具有财务柔性。

王爱群、唐文萍[12] 发现, 企业面临的环境不确定性越高, 其财务柔性越大。 DeAngelo等[13] 强调企业应对不确定性环境变化的能力即为企业柔性, 企业柔性在财务上体现为财务柔性, 它能够满足企业在未来出现意外的盈余下降和面临有利的投资机遇时的资金需求, 财务柔性水平反映了企业对环境不确定性的反应和利用程度。 可见, 财务柔性能够满足企业管理灵活性对资源获取和配置的要求, 为满足企业具有管理灵活性而进行的融资结构、投资方式、理财政策、预算管理等方面的合理安排与协调就是财务柔性管理。 财务柔性管理不仅具有有效应对外部环境变化对企业经营管理的冲击的“预防”功能, 而且具有综合协调、整合企业内外部财务资源, 促进企业战略调整的“利用”功能。

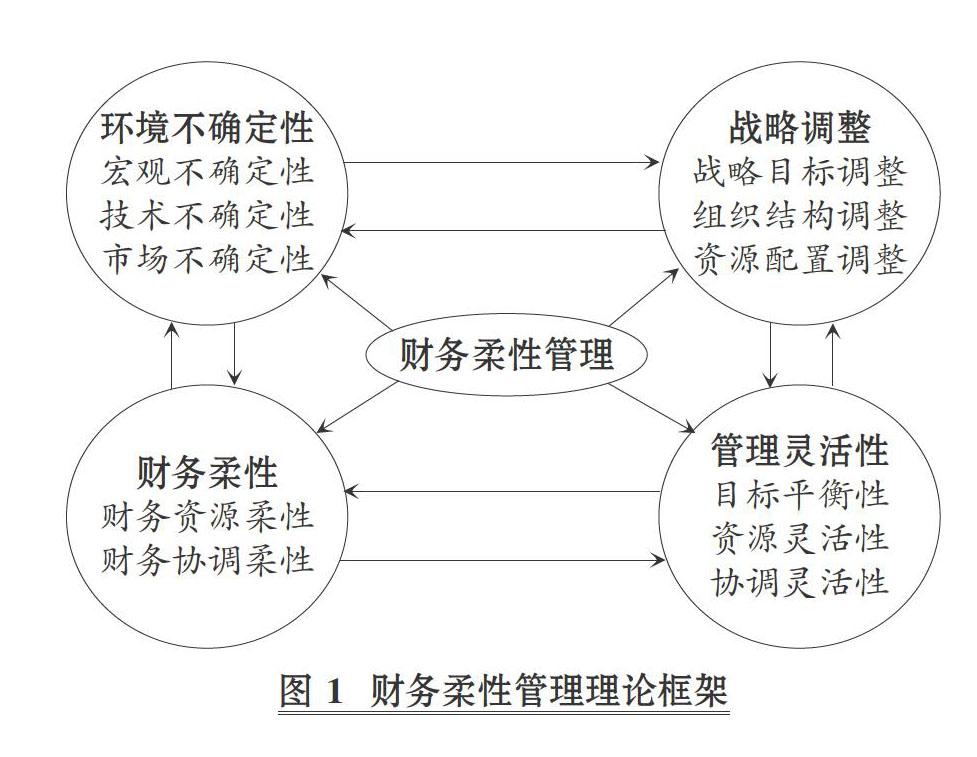

基于以上理论分析, 本文构建了“环境不确定性—战略调整—管理灵活性—财务柔性”的财务柔性管理理论框架, 以反映环境不确定性与财务柔性的理论关系, 如图1所示。

环境不确定性主要包括企业面临的技术不确定性、市场不确定性和组织不确定性以及宏观经济环境与政策的不确定性等。 企业战略调整是基于环境不确定性对企业战略目标、组织结构进行调整, 然后重新进行资源获取与重构。 管理灵活性是指企业要平衡短期与长期、内部与外部的多元目标, 并在管理目标、资源配置和管理协调方面具有较强的灵活性。 财务柔性主要体现在财务资源柔性与财务协调柔性两个方面, 前者是指企业能够获得财务资源, 后者是指企业在财务资源配置、财务政策和预算管理等方面具有灵活性。

“环境不确定性—战略调整—管理灵活性—财务柔性”是由企业外部环境变量与内部组织行为组成的管理系统, 其中从环境不确定性到战略调整和管理灵活性, 是环境不确定性引致的企业战略与管理行为变革。 该系统是具有双向互动关系的作用机制, 即环境不确定性可倒逼组织行为调整, 同时组织行为的主动调整可使企业适应外部环境变迁。

三、基于环境不确定性的财务柔性内涵扩展与测度

(一)财务柔性内涵扩展

现有关于财务柔性的研究主要聚焦于财务柔性的融资约束缓解作用, 以应对恶劣的融資环境, 对于财务柔性的测度大多采用单一指标或综合采用多个指标。 动态理论认为, 企业并非外部环境的被动接受者, 其会主动进行战略调整以适应外部环境的变化, 这种主动调整企业目标和资源重构的能力即为企业的动态能力。 赵华等[14] 指出, 财务柔性不仅是适应财务环境和系统不确定性、有效管理企业财务风险的综合调控能力, 而且是企业提高核心竞争力的一种有效途径, 是有利于财务资源优化配置及管理财务风险的一种长效机制。 也就是说, 财务柔性不仅有助于解决企业融资约束问题, 还具备通过协调、整合企业财务资源, 促进企业战略调整, 平衡企业发展各方面利益关系的功能。

但是, 现有研究鲜有从战略调整角度分析财务柔性的能力特征。 大多数研究证明了在非金融危机时期财务柔性能够促进企业发现潜在的商业机会, 重新进行资源组合, 支持企业进行战略调整, 而忽视了外部环境变化对企业财务行为的重要影响以及财务行为对企业适应外部环境变化的重要支撑作用。 由于缺乏对环境不确定性、战略调整与财务柔性逻辑关系的理论研究, 导致对财务柔性内涵的理解过于狭隘, 也不利于对企业财务柔性管理进行理论指导。

本文认为, 财务柔性不仅能够在金融危机时期解决企业融资约束的问题, 发挥“预防”功能, 而且可以在非金融危机时期通过财务政策、预算管理等解决企业财务资源重构与重新配置的问题, 发挥“利用”功能。 基于财务柔性的“预防”属性和“利用”属性, 同时借鉴Sanchez[7] 的研究, 本文将财务柔性分为财务资源柔性和财务协调柔性两个维度。 财务资源柔性体现了财务柔性的资源特征, 反映了企业能够快速低成本地获取所需要的财务资源, 以帮助企业在金融危机时期或陷入财务困境时渡过难关, 发挥了“预防”属性功能, 是财务柔性的静态表现。 财务协调柔性体现了财务柔性的能力特征, 反映了企业能够协调整合现有的财务资源, 从而进行战略调整, 发挥了“利用”属性功能, 是财务柔性的动态表现。

事实上, 早期学者的研究主要关注通过超额现金持有、低杠杆等保持企业财务柔性, 但由于过多现金和低负债会给管理层更多的自由裁量权, 增加了管理层的代理成本, 因此后期学者的研究开始关注通过多项财务政策联合以保持企业财务柔性。 以DeAngelo等[13] 为代表的研究进一步丰富了财务柔性理论, 扩展了其内涵, 如果仅仅使用单一指标衡量财务柔性就会失之偏颇, 只有采用多方面的指标和量表开发的方法对财务柔性进行度量, 才能准确刻画新常态时期财务柔性的深刻内涵。

当前, 投资灵活性、预算灵活性、经营杠杆和非经营杠杆、战略资本动员、动态定价或风险调整定价形式的定价灵活性、目标定价和价值工程形式的成本弹性, 以及管理企业所有风险的财务灵活性的组合对于企业不断进行战略调整至关重要。 因此, 对财务柔性的测度要摒弃传统狭隘的观点, 即过于关注财务资源柔性而忽略财务协调柔性, 而要将“预防”属性与“利用”属性相结合、静态与动态相结合、资源与能力相结合, 综合考虑财务资源柔性和财务协调柔性, 采用量表开发的方法进行测度。

(二)财务资源柔性测度

Arslan-Ayaydin等[15] 研究发现, 公司会利用战略性低债务和囤积大量现金储备来提高其偿债能力, 为未来不完全预期的投资机会提供资金。 可见, 零杠杆和低杠杆政策是由建立和保持财务资源柔性的愿望驱动的。 财务资源柔性意味着资源可以有多种可自由决定的用途, 以支持企业的动态发展, 这些可自由决定用途的资源给予了企业试验的空间, 从而有助于新产品的开发。

高流动性是企业财务柔性的一个重要因素, 根据资源的特殊性和灵活性对资源进行分类, 现金是最灵活的资源。 Bonaimé等[16] 通过现金持有率、杠杆率、企业获取和重组其低成本融资的能力等衡量了企业的财务灵活性。 目前大部分学者采用现金柔性、负债柔性等单一或综合指标来衡量财务柔性, 但这种衡量方法只是抓住了企业获取财务柔性的手段, 没有把握财务柔性的本质特点。 例如, Sufi[17] 指出信贷额度在一定程度上缓解了资金限制, 但是现有文献很少将信贷额度作为企业财务柔性的量化指标。 无论是超额现金持有、低杠杆还是信贷额度, 其最终都强调企业快速低成本地获取财务资源的能力, 本质上都属于财务资源柔性维度。

Wright和Snell[18] 指出柔性作为一项管理任务主要包括三个方面: 变化(或范围)、时间(或速度)和成本, 变化或范围是指企业拥有的应对环境需求的能力的数量。 曾爱民[19] 提出财务柔性的测量应该综合考虑数量、敏捷性和成本三个维度。 其实这三个维度本质上仍然都属于财务资源柔性这一维度, 即从数量、时间和成本三个方面强调企业获取财务资源以支持企业发展战略。 财务资源柔性是企业财务柔性的静态表现, 其体现了企业的一种财务状态, 这种财务状态能够保证企业快速低成本地获取足够的财务资源以应对外部环境的意外冲击。

因此, 本文对财务资源柔性维度采用以下量表进行测量: ①企业能够获得足够的资金以应对外部环境的变化与企业战略调整; ②企业能够快速获得资金以应对外部环境的变化与企业战略调整; ③企业能够低成本地获得资金以应对外部环境的变化与企业战略调整。

(三)财务協调柔性测度

财务协调柔性主要体现在三个方面: 协调企业各方利益关系和财务资源配置, 灵活安排多种财务政策, 灵活进行预算管理。

1. 财务协调能力。 许多学者强调了企业关系协调在企业创新绩效中的作用, 原因在于, 在企业创新的过程中需要不断协调各部门之间的利益关系。 特别是在开放式创新过程中, 企业不但面临技术和市场的不确定性, 还面临组织间合作与部门冲突的不确定性, 企业可能还需要在不同的创新模式(如探索性创新与开发性创新)之间进行切换, 应对这些不确定性与创新模式转换需要企业资金管理的调整。 而在资金管理调整过程中必然涉及组织内部各部门之间的利益冲突, 关系协调顺畅对组织的正常运转发挥了极为重要的作用, 组织关系协调是否快速、合理关系到企业能否适应环境变迁。

赵华等[14] 指出, 协调能力是指财务系统整合财务资源和信息的能力、控制自身财务行为活动的能力、均衡财务利益相关者的利益和协调利益相关者关系的能力, 是一种“以调促变”的能力。 王小娟和万映红[20] 认为, 企业的协调能力是其获得关键资源(如技术、组织、环境、个体等)的重要推动力, 是协同各种资源要素从而促进创新实践的一种能力, 而财务资源协调在诸多资源要素协调中具有最重要的意义。 Evans[10] 提供了一个完整的组织柔性框架, 并强调了流动性的重要性, 这是因为: 在环境发生变化之前, 流动性提供了影响环境的能力; 在环境发生变化之后, 流动性允许公司进行必要的调整, 并提供了吸收干扰的能力。

财务柔性允许组织改变现有财务资源的基础(整合、重新设计、增加和释放), 创造新的财务资源配置, 从而产生竞争优势。 从本质上来说, 财务协调能力是企业动态能力在财务资源配置上的具体表现, 当企业面对环境不确定性时, 需要进行财务资源的重新组合和优化配置, 以符合企业战略调整的需要。

2. 财务政策灵活。 具有较高财务灵活性的公司可能采取多种财务政策, 或者遵循有利于盈利的财务政策。 有学者将财务灵活性与公司回购股票的方式相联系, 具有财务柔性的企业在股利政策方面更加偏好股票回购而不是支付现金股利, 因为股票回购给管理层在支付时点与数量的决策上提供了更多的灵活性, 具有实物期权价值。 具有较强财务柔性的公司在股利政策方面的具体表现为: ①支付股息的倾向较低, 派息比率较低; ②更倾向于省略股息; ③当现金分配给股东时, 倾向于股票回购而不是红利。 还有研究发现, 财务柔性在支付、资本结构和流动性等财务决策中起着核心作用。

Steffen等[21] 提出了一种新的方法来衡量股东对财务灵活性的价值, 并将分析扩展到公司财务政策的所有维度(支出决策维度、资本结构决策维度与现金决策维度), 发现这种方法能够更彻底地理解财务柔性与公司财务决策之间的联系。 国内学者曾爱民等[22] 同样指出, 单一财务政策难以在满足企业财务柔性需求的情况下不损害企业价值, 只有结合现金持有、财务杠杆、支付等多项财务政策, 才能既不损害企业价值, 又能满足财务柔性需求。 另外, 优化企业负债结构也是获得财务柔性的重要手段。 例如, 在融资工具选择、融资担保选择、债务约束条款制定等方面均考虑财务柔性, 以便为企业后期财务资源的获取和协调提供一定的灵活性。

综上可知, 财务政策灵活性反映了企业在制定各种财务政策时, 综合考虑企业的成本与收益、短期利益与长期发展、盈利性与安全性的平衡关系, 确保企业能够应对可以预见的意外情况, 维持企业的可持续发展。

3. 预算管理灵活。 尽管预算编制和执行是具有刚性的, 但是在外部环境、组织战略发生重大变化的情况下, 企业需要灵活调整预算。 Chenhall[23] 批评预算有可能扼杀创新和学习, 因为预算控制的框架鼓励个人主义、等级依赖性、风险厌恶和工具性。 Lambert和Sponem[24] 也认为预算控制行为是创新和学习的对立面, 他们甚至主张废除预算控制制度, 因为这种制度是企业在信息化时代谋求变革的障碍。 新的管理技术是为应对不断变化的环境而发展起来的, 但如果管理行为被预算的无形力量所束缚, 就无法成功实施。 解决的办法是既要企业各个部门承担相应的责任, 同时又不能扼杀企业的创新与学习能力。 预算管理灵活性成为企业应对外部环境不确定性、促进企业战略调整的必要手段。

为了实地了解预算管理对企业战略调整的影响, 笔者分别对A、B、C三家公司进行了深度访谈, 这三家公司均表示, 灵活调整预算是企业应对外部环境变化、进行战略调整的必要管理手段, 是体现企业财务灵活性的一种常见的管理行为。

A公司认为, 在预算执行过程中, 由于经营环境、市场变化或其他特殊原因影响预算执行时, 例如当一项或几项因素向着劣势方向变化, 影响目标利润的实现时, 在挖掘与目标利润相关的其他因素的潜力或采取其他措施均无法弥补的情况下, 项目公司可以提出预算修正分析报告, 并详细说明修正原因以及对今后发展趋势的预测, 经集成预算管理委员会审批后可对预算进行修正, 有较大影响的需报集成管理中心董事会批准。 如果市场行情较好, 超出预期, 也应做出预算调整。

B公司提出, 在预算执行过程中, 由于国家重大政策的变化、不可抗力因素、市场形势变化以及公司经营战略变化等, 致使预算编制基础不成立, 或者将导致预算执行结果产生重大偏差的, 可以调整预算。

C公司提出, 只有在国家相关政策发生重大变化, 国家行业政策发生重大变动, 公司组织、战略等发生重大变化的情况下方可调整预算。

从三家公司的调研结果来看, 均强调了在环境发生变化、企业进行战略调整时调整预算的必要性, 灵活进行预算管理是企业财务柔性管理的重要手段。 事实上刚性预算具有很多负面作用, 刚性预算可能限制创新和学习, 导致企业缺乏灵活性和适应性。 相反, 灵活预算是根据环境和战略進行调整, 具有很强的适应性, 可以确保企业资源配置符合企业战略调整的需要。

综合以上三个方面的阐述, 本文对财务协调柔性维度采用以下量表进行测量: ①企业能够迅速进行财务资源协调, 以应对外部环境的变化与企业战略调整; ②企业能够灵活安排财务政策, 以应对外部环境的变化与企业战略调整; ③企业能够迅速调整预算, 以应对外部环境的变化与企业战略调整。

根据以上理论分析, 本文将财务柔性分为财务资源柔性和财务协调柔性两个维度。 对财务柔性的测度则是基于这两个维度, 从企业获取财务资源的数量、时间和成本三个方面衡量财务资源柔性, 从企业的财务协调能力、财务政策灵活和预算管理灵活三个方面衡量财务协调柔性。 具体如图2所示。

四、研究结论与不足

本文在分析“环境不确定性—战略调整—管理灵活性—财务柔性”理论关系的基础上, 扩展了财务柔性的内涵, 提出财务柔性不仅可以在金融危机时期发挥其“预防”属性功能, 而且可以在非金融危机时期发挥其“利用”属性功能。 财务柔性不仅仅是为了解决企业融资约束问题, 还具备通过协调、整合企业财务资源, 促进企业战略调整, 平衡企业发展各方面利益关系的功能。 据此, 将财务柔性细分为财务资源柔性与财务协调柔性两个维度, 并对这两个维度进行探索性的测度。

本文还存在以下不足: 一是从环境不确定性到财务柔性, 虽然进行了相应的理论分析, 但是两者之间的路径分析还需要深入挖掘相应的理论基础, 完善两者之间关系的逻辑链条; 二是关于财务柔性的测度还需要通过调研数据进行实证分析, 以验证财务柔性测度的科学性与合理性。

【 主 要 参 考 文 献 】

[ 1 ] Kennedy S., Whiteman G., Ende J.. Radical innovation for sustainability: The power of strategy and open innovation[ J].Long Range Planning,

2017(1):712 ~ 725.

[ 2 ] Bernardo A., Cai H., Luo J.. Motivating entrepreneurial activity in a firm[ J].Review of Financial Studies,2009(3):1089 ~ 1118.

[ 3 ] Combe I., Combe I. A., Rudd J. M.. Antecedents to strategic flexibility[ J].European Journal of Marketing,2012(10):1320 ~ 1339.

[ 4 ] Teece D. J., Pisano G., Shuen A.. Dynamic capabilities and strategic management[ J].Strategic Management Journal,1997(7):509 ~ 533.

[ 5 ] Damayanthi S., Gooneratne T.. Institutional logics perspective in management control research: A review of extant literature and directions

for future research[ J].Journal of Accounting & Organizational Change,2017(4):520 ~ 547.

[ 6 ] Singh J. V.. Performance, slack, and risk taking in organizational decision making[ J].The Academy of Management Journal,1986(3):562

~ 585.

[ 7 ] Sanchez R.. Understanding competence-based management:Identifying and managing five modes of competence[ J].Journal of Business

Research,2004(1):518 ~ 532.

[ 8 ] Bisbe J., Malagueno R.. Using strategic performance measurement systems for strategy formulation: Does it work in dynamic environments

[ J].Management Accounting Research, 2012(5):296 ~ 311.

[ 9 ] Sushil. Strategic flexibility: The evolving paradigm of strategic management[ J].Global Journal of Flexible Systems Management, 2015(2):

113 ~ 114.

[10] Evans J. S.. Strategic flexibility for high technology maneuvers: A conceptual framework[ J].Journal of Management Studies,1991(1):69

~ 89.

[11] Hansen S. C., Otley D. T., Van der Stede W. A.. Practice developments in budgeting: An overview and research perspective[ J].Journal of

Management Accounting Research,2003(2):95 ~ 116.

[12] 王爱群,唐文萍.环境不确定性对财务柔性与企业成长性关系的影响研究[ J].中国软科学,2017(3):186 ~ 192.

[13] DeAngelo H., DeAngelo L.. Capital structure, payout policy, and financial flexibility[Z].Marshall School of Business Working Paper,2007.

[14] 赵华,张鼎祖.企业财务柔性的本原属性研究[ J].会计研究,2010(6):62 ~ 69.

[15] Arslan-Ayaydin ?., Florackis C., Ozkan A.. Financial flexibility, corporate investment and performance: Evidence from financial crises[ J].

Review of Quantitative Finance and Accounting, 2014(2):211 ~ 250.

[16] Bonaimé A. A., Hankins K. W., Jordan B. D.. The cost of financial flexibility: Evidence from share repurchases[ J].Journal of Corporate

Finance,2016(5):345 ~ 362.

[17] Sufi A.. The real effects of debt certification: Evidence from the introduction of bank loan ratings[ J].The Review of Financial Studies,2009

(4):1659 ~ 1691.

[18] Wright P. M., Snell S. A.. Toward a unifying framework for exploring fit and flexibility in strategic human-resource management[ J].Academy

of Management Review,1998(4):756 ~ 772.

[19] 曾愛民.财务柔性与企业投融资行为研究[M].北京:中国财政经济出版社,2011:1 ~ 184.

[20] 王小娟,万映红.客户知识管理过程对服务产品开发绩效的作用——基于协同能力视角的案例研究[ J].科学学研究,2015(2):264 ~ 271.

[21] Rapp M. S., Schmid T., Urban D.. The value of financial flexibility and corporate financial policy[ J].Journal of Corporate Finance,2014

(9):288 ~ 302.

[22] 曾爱民,张纯,朱朝晖.西方财务柔性理论最新研究进展[ J].商业经济与管理,2014(10):43 ~ 54.

[23] Chenhall R. H.. Management control systems design within its organizational context: Findings from contingency-based research and directions

for the future[ J].Accounting, Organizations and Society,2003(3):127 ~ 168.

[24] Lambert C., Sponem S.. Roles, authority and involvement of the management accounting function: A multiple case-study perspective[ J].

European Accounting Review,2011(3):565 ~ 589.