基于内部治理与外部监管联动视角的CEO权力寻租治理

2020-06-11张洽

张 洽

(西安科技大学 管理学院,陕西 西安 710054)

引言

上市公司CEO的权力是巨大的。一种观点认为权力大的CEO会影响董事会支付他们更高的薪酬,或进行非效率投资,并且没有或很少有附属条件(Bebchuk et al.,2002;张洽,袁天荣,2013)。另一个观点则认为权力较大的CEO致力于改变监督和评估他们的公司治理结构(Hermalin and Wesbach,1998;Hellwig,2000;李新春,陈斌,2013),Hellwig(2000)认为管理活动中改变内部治理主要动机是获取私有收益。因此,CEO薪酬机制与权力寻租动机的游戏规则并非静态的,而是随着外部环境及自身需求的变化而改变。

我们以CEO是改变企业治理的主要推动者为前提假设,展示了一个简单的治理契约模型。在模型中,CEO权力可以用于从公司获取正式薪酬和私有收益。CEO获取私有收益是有成本的。其原因如下:第一,如果CEO寻租被监管者查处,不但要退回获取的寻租收入,还要支付较重的罚金。第二,由于这些风险和私有收益增加了CEO消费的波动性,对于风险规避的CEO来说是有成本的。尽管如此,获取私有收益的寻租行为还是会发生。这是因为私有收益的获取对于股东来说是难以验证的,并且如果上升到道德风险问题,股东对CEO的监管也不一定会成功。此外,为了便于获取寻租收益,CEO会努力改变股东的监督强度,在这里可以理解为改变企业的内部治理。同时,在一个契约中,股东可能会允许改变治理,增加差异化以便向CEO提供相对较低的工资。因此,如何从内部和外部治理联动的视角研究CEO获取私有收益的监督机制,是理论上需要解决的重要问题。

一、文献回顾

(一)企业内部治理、CEO权力与CEO薪酬

Core et.al(1999)实证研究发现公司治理较弱的企业向CEO支付了较高的薪酬(Bebchuk and Fried,2005;Thomas,2004)。Bebchuk(2002)认为内部治理较弱的公司,CEO更容易向董事会施加影响并要求更高的薪酬。Hermalin(2005)的研究预测了董事会偷懒往往导致CEO的高工资,可以理解为弱内部治理导致CEO的高薪酬。但他们的研究认为这种关系的形成是由于CEO能力而不是权力。直接证实CEO权力导致这种关系的是Malmendier and Tate(2009)。他们发现具有更大声誉的CEO可以理解为权力的增大,获得了薪酬增加的同时,企业的盈余管理的发生率也在增加。CEO利用权力改变内部治理向有利于自己的方向发展(Hermalin and Weisbach,1998;Hellwig etal.,2000;方红星和金丽娜,2013)。Brizjak et al.(2008)检验了工资的棘轮效应会导致较弱的公司治理,Bizjak等认为薪酬委员会一般倾向于将CEO薪酬保持在等于或高于CEO市场平均薪酬水平。

Hermalm and Weisbach(1998)开创了关于企业治理的理论,认为公司治理的过程主要受CEO的影响。在他们的理论中,CEO权力由潜在的继任者的影响力决定。现有关于CEO薪酬的文献大多认为在控制了影响薪酬的其他因素,公司内外部监管越弱,CEO的报酬越高。Malmendier和Tate(2009)发现CEO所获得的声望收益主要来自CEO权力的增加,这样CEO就可以从公司的管理中抽取更多的报酬。他们的分析说明影响CEO权力的因素不是CEO能力,因为他们使用一组没有受到任何奖励的成功的CEO作为配对样本。

(二)外部监管对内部治理影响研究

Linck et al.(2009)证明,在SOX法案颁布后审计委员会开会的次数翻倍。此外,Durnev and Kim(2005),Klapper and Love(2004)发现,主要由董事权力指数和法律法规衡量的外部监管与主要由公司透明度和问责制度衡量的内部治理具有显著的相关关系。良好的外部监管促进内部治理的证据是充足的,已有文献的观点无疑都集中在外部治理对内部治理的联动作用。Franks and Mayer`s(2001)发现德国活跃的股票分割市场与CEO控制权私有收益的攫取是相联系的。La porter et al.(1998,2000)认为股东的所有权与投资者保护之间具有负相关关系。该理论认为外部控制权市场在公司内部治理不完善时融资,可以作为一个约束机制(Jensen,1986;Shieifer and Vishny,1997)。La porter et al.(1998)声称公司对新法律的适应需要花费额外的成本。因此,他们不愿意实施新法案。Durnev和Kim(2005)证实外部监管与CEO寻租收益存在负向的关系。这也可以理解为外部监管与内部治理的质量成正比。

二、CEO改变内部治理进行权力寻租的机理分析

在治理契约模型中,假设公司董事和股东之间没有任何代理冲突。因此,用股东与CEO的代理权冲突来代替企业治理中的逆向选择,在不完善的投资者保护和没有改进的企业治理中,CEO有影响董事、降低董事会治理效果的倾向。

(一)企业治理机制对CEO权力寻租的影响

设公司与CEO的全部产出函数恒定为y,CEO能够寻租获得dy的收入,其中由CEO决定的部分为d,因此,企业的净收益为y(1-d)。

1.企业治理机制对CEO权力寻租的监控机制

参考Shleifer and Wolfenzon(2002)的研究,我们假设CEO获取寻租收入是可观察的,尽管在没有成功监管前是不可以改变的。如果监管成功,CEO需要返回寻租收入dy。我们同样假设CEO违反公司规定获取寻租收入将受到严重的惩罚,罚款金额为ηdy,其中η>0。也就是说,CEO寻租收入越多,收到的罚金越重。这项惩罚不但会带来名誉的损失,还很有可能有坐牢的风险。

假设公司内部监管机制由公司自己决定,在董事表决通过后CEO能够进行改变。CEO对监管机制的改变程度取决于CEO的努力a∈(L,H),当a=L,意味着CEO用较小的努力来改变公司的监管机制,其后果是内部治理保持不变。当a=H,意味着CEO花费较大的努力来改变公司的监管机制。对于较小的努力,监管成功的概率为PL,这导致CEO需要花费更高的寻租成本,设其成本为K。对于努力较大的CEO,监管成功的概率为PH,则有PH<PL。我们假定CEO对较高和较低监管强度的成本相同,这个假设与公司不愿意放松监管的事实相符。因为实际上,我们认为更高的监管需要花费更高的成本。

我们假设CEO的努力是不可核实的,这种不可核实性导致了CEO与股东之间的道德风险问题,因此需要在道德风险问题中研究CEO权力寻租机理。参考ShleiferandWolfenzon(2002)的研究,CEO所受到的惩罚也是外生变量,CEO 能够通过影响董事会改变公司章程(La porter et al.,1998),因此,将监管成功的概率 Pa(a=L,H)理解为对内部治理的衡量,而将η理解为对外部治理的衡量,后者主要由国家的公司法等司法体系决定。通过这样的理解,我们将司法系统对CEO实施的罚金η可以理解为直接引发了公司董事会对CEO内部治理成功的可能性。

可以证明,η也可以理解为董事会对CEO实施的惩罚,包括雇佣CEO,但CEO所付出的这项巨大成本的可能性来自股东对CEO违法行为的控诉。

2.最优契约模型下CEO权力寻租收益的函数分析

董事会与CEO签订雇佣契约的具体工资是[w,w']。当董事会对CEO监管不成功支付的薪酬为w,监管成功支付的薪酬为w'。也可以这样理解,w是在监管前支付的固定工资,w-w'>0可以理解为监管成功对CEO的惩罚。我们在一系列契约中寻求最优契约,即(w,w')满足w'=w-dy,也就是说,如果监管成功,CEO被迫返回寻租收益。不需要考虑罚金ηdy,这是因为ηdy对于公司和CEO来说是外生的。

其中 a≠1,为相对风险规避水平,c为消费,g(a)=k,如果 a=H,g(a)=0。

CEO权力是通过其效用指数V来计量。具有权力V的CEO只能接受契约,但这样做得到效用的最小值为V。这个假设在Hermalin and Weisbach(1998)的纳什交易模型中也使用过。我们假设V=c1-r/(1-r),c为保守消费,c>0,意味着 V<0,则 r>1,V >0,则 r<1。我们认为 CEO 权力是外生的,这是因为 CEO 权力取决于 CEO、公司和人力资本市场的特征。例如,CEO改变产出或内部治理的能力取决于他的特殊魅力,如流利的口才、受教育的程度。CEO风险规避也是由权力决定的特征,内部治理的水平Pa和治理变革的可行性程度PL-PH,是有助于决定CEO权力的公司特征。

首先,假设董事会提供薪酬契约(w,w'),CEO可以接受或拒绝董事会的契约,如果接受,CEO会从公司获得至少V的价值,下一步开始,否则,游戏将结束。其次,CEO考虑是否选择改变企业内部治理。再次,CEO转移企业收益dy。企业报告实现y-dy的净收益。CEO获得了W的薪酬。如果监管成功,可以改变dy的寻租收入,CEO被迫退回dy=w-w',否则如果董事会监管不成功,CEO维持W的工资。注意,道德风险问题增加,因为CEO可能通过无法测量的努力改变治理强度。

我们通过以下方程描述了契约问题。

等式成立取决于:

(1)个体理性的约束,这需要契约通过权力V补偿CEO。

(2)动机适应性(兼容性)约束。这要求CEO没有偏离指定的治理选择或努力水平的动机。

(3)在给定工资W和行为a的条件下,转移da的私有收益是CEO最优的选择。

(二)CEO利用权力改变外部监管和内部治理制度的机理分析

1.CEO利用权力改变企业内部治理制度的机理分析

我们可以将公司成功监管的概率理解为公司内部治理的有效性。严格意义上说,内部治理及其改变是可以观察的。但是,我们对CEO努力的不可检验性假设可以理解为关于内部治理效果的不可检验性。

我们通过以下例子来证明以上假设的成立。反并购策略中的毒丸计划,通过对入侵者设置障碍而有利于股东,但也可能对股东不利,这取决于CEO与董事会对市场威胁及公司控制权的态度(Brichley et al.,1994)。另一个例子是CEO向债券持有者提供可转换条款,提高了债券持有人进行杠杆收购的概率,当企业面临被收购威胁时,被迫回购债券而降低公司的信用评级,CEO趁机以正当的理由通过较低的成本从股东手中购买。但CEO也要花费很大成本来维持控制权不被转移。有趣的是毒丸计划由于受到强烈的指责而不被活跃的投资者接受,而销售可转换债券则变得很流行。

一些学者认为公司治理的效果取决于CEO的努力(Bebchuk et al.,2004),公司治理中有些常规的原则,如允许特别股东会议由董事长和董事召开;从严董事的任免;重大事项需要2/3以上的股东表决通过;而这些规定的实施效果可能会由于给CEO更多的选择和处理公司政策的余地而大打折扣。公司长期项目的决策通常由CEO决定,CEO往往在并购等重大资本投资决策中通过权力寻租改变内部治理以获取私有收益。

2.CEO利用权力改变外部治理制度的机理分析

首先,大部分雇佣合同具有每年分期支付工资的内部协议,企业只有年报需要第三方审计,但是当企业将年终的财务报告提交给注册会计师时,除了奖金以外,所有的工资均已支付。其次,注册会计师等监管体系对会计欺诈等不法行为的察觉有一定难度。最后,即使在那些通过不正当手段攫取公司资金的案例中①如过度投资、寻租行为和大股东掏空的隧道挖掘行为。,当CEO由于业绩较差而被解雇时,仍然可以通金降落伞和股票期权的行使从公司获得较高的薪酬。如果薪酬以延期的形式支付,或有较严格的限制,CEO被解雇时将什么也得不到,但这种情况很少。由于CEO有较强的契约中断保护,所以CEO不是可以任意聘用及解聘的(Schwab and Thomas,2006)。

3.外部监管与内部治理共同影响下的CEO最优寻租收益函数

我们承认最优契约的存在。在最好的情况下,CEO努力和寻租收益是可以观察和改变的。我们将努力水平a通过以下公式展示:

简单的代数式表明daFB=0,并且waFB=U-1(V+g(a))。

因此,在最好的情况下,CEO没有额外的私有收益。另外,由于WFHB>WFLB,CEO实施较小的努力对于任何风险规避和管理权力水平来说,对股东均是最适宜的。权力较大的CEO具有较高的权力指数V和较高的薪酬W,但并没改变企业的公司治理。CEO私有收益的低效率包含两层含义。第一,如果CEO是风险中立的,转移公司的收益是低效的,因为如果被查处,不但要退回转移的寻租收入,还要自己承担ηday的罚金。第二,即使罚金为0,寻租收益也是无效率的。当η=0,寻租收入增加了风险规避型CEO消费的不确定性。如果零寻租收入是最理想的,那么,不做任何改变公司治理的努力也是最理想的。

通过最优寻租收入率来解决问题(6),建立以下模型:

等式左边为个人的边界寻租收入,如果CEO没有被成功地监管,边际寻租收入取决于1-pa。等式右边是边际成本。当监管成功,其概率为pa,CEO得到的工资为w'=w-day,加上获得的day寻租收入,并支付ηday的罚金。为了求da,我们给出了以下辅助定理:

CEO最佳寻租收益率通过以下公式计算:

等式(8)表明,在其他情况不变时,私有收益率与工资w成正比。

等式(8)也同样说明,即使工资固定不变,转移私有收益也会降低外部治理和内部治理Pa的质量。而且,监管的概率Pa越高,外部对最小化CEO私有收益的阻力越小。同样,最佳私有收益率与公司规模y成反比。正如Albuquerque和Wang(2008)所证实的,在一般线性平衡模型中,固定不变的私有收益率将引发过度投资,如果私有收益与公司规模成反比则不会出现这种情况。qa为私有收益与工资之比。对于风险厌恶型CEO,这个比例较低,因为他们更愿意获得高的正常薪酬而不是私有收益。

事实上,式子(10)中第一个不等式是必要的,并足以确保私有收益,对于所有的a均是消极的。这个条件表明,相对于外部治理η,内部治理水平较低(如Pa足够小)。η>1是足够的,但不是必要的。为了确保私有收益率小于1,给定y>w,我们假设期望产出y足够大,因为收益总是有益的。

给定最佳私有收益率da,得到CEO效用函数:

三、内部治理与外部监管联动视角下CEO权力寻租的治理机制分析

(一) 低水平工资下董事会对CEO权力寻租的治理机制分析

式子(14)=(13)-(12)。注意在给定努力的条件下,选择工资w来最大化收益相当于最小化w。为了便于理解,我们定义了一个重要的保留价值:

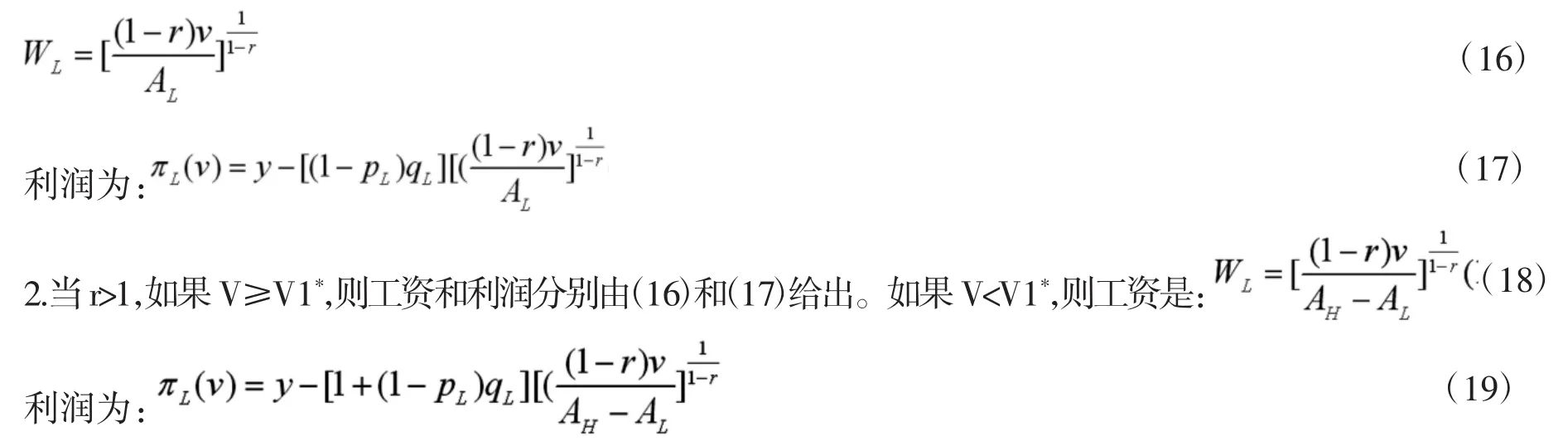

这个价值使得个人理性约束(12)和个人动机兼容性约束(13)均具有约束力。1.当r<1,则V≤V1*是必要的,工资是:

这个等式直观理解如下:w的选择,交替使用动机条款和租金抽取(通过个人理性约束)。通过提供较低的工资,董事会可以从CEO那里抽取更多的租金。这紧缩了个人理性约束(12),但这样做可能会破坏CEO的积极性,违背了动机条款(13)。

我们将动机约束(13)改写为:

在努力较低的情况下,CEO改变治理的收益小于成本,当r<1时,收益随工资增加而增加,当r>1时,随工资的增加而减少。显然,当CEO风险厌恶程度较高,将没有进行公司治理变革的动机,因为他们偏好于高工资,而不是抽取风险较高的寻租收益。而风险厌恶程度较低的CEO则刚好相反。

由于前面的分析,我们可以推出,降低CEO的正常薪酬,即r>1,将紧缩个人理性约束(12)和动机约束(20)。如果CEO权力v>v1*,董事会的最优选择是向CEO提供个人能够实现个人理性约束(12)而又不会破坏动机约束的薪酬,如果v<v1*,董事会的最优选择是向CEO提供动机约束(20)。因而,CEO低努力水平下的最优薪酬必须是能够实现个人理性约束。另外,CEO权力不能太高,如V>V1*,否则,CEO过高的权力会引发变革公司内部治理的动机,违背了动机约束(20)。

(二)高水平工资下董事会对CEO权力寻租的治理机制分析

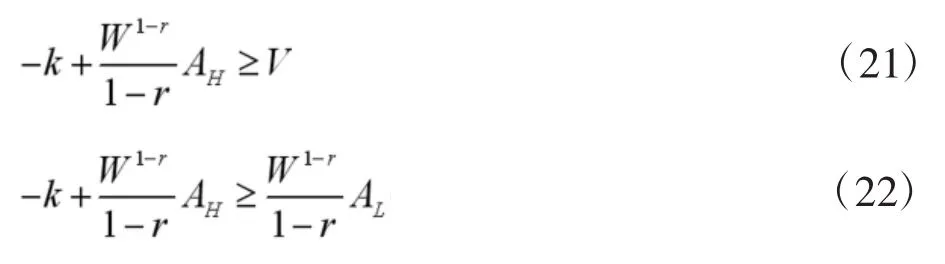

我们现在研究CEO努力水平较高的情况。如前面的分析,用推理2和公式(10)来变换动机约束(3)和个人理性约束(2):

契约薪酬WH通过CEO的高努力水平实现。

(24)=(22)-(23)。这里 Dh(w)通过公式(8)给出,令 a=H。注意 CEO 努力程度的选择。选择利润最大化的薪酬w相当于最小化w。

1.设 r<1,如果 V≥V1*,则薪酬由以下公式给出:

则利润为:

如果 v<v1*,则薪酬为:

利润为:

2.设 r>1,如果 v<v1*是必须的,薪酬和利润分别由公式(24)给出。

当r<1时,对于任何权力水平的CEO,降低正常薪酬就是缩紧(21)和(22)的约束。对于权力较小的CEO(即v<v1*),董事会给出能够满足动机兼容的较低薪酬,而对权力较大的CEO(即v≥v1*),董事会不得不支付更高的薪酬以满足个人理性约束。

当r>1时,董事会只能向权力较小的高努力水平CEO强制实施薪酬计划,权力较大的CEO(即v≥v1*)需要较高的薪酬,并排斥寻租收益增加带来的消费波动性。因为高薪使得CEO成为风险厌恶者,不愿意改变治理结构,违背了动机约束(22)。

(三)CEO利用权力改变内部治理的模型解析

为了便于分析,我们定义了以下重要价值:

CEO权力为V2*,董事会对CEO是否改变治理并不关心,因为CEO具有较高的风险规避(r>1)。最优契约的形式取决于CEO风险规避的限定要素。

这表明CEO使用权力有两个方式,第一,较高风险规避的CEO利用权力获取薪酬,而不改变内部治理,不抽取寻租收益。这个观点与Bebchuk etal.(2002)的一致。第二,较低风险规避的CEO则利用权力改变内部治理并转移相当比例的产出作为私有收益。这与Hermalin和Weisbach(1998)的观点一致。

四、CEO权力寻租的治理策略:外部监管与内部治联动视角

1.外部监管对CEO薪酬的影响

外部治理未必导致较低的薪酬,CEO很可能要求较高的工资才愿意放弃寻租收益,外部治理η的改进将导致CEO薪酬增加。也就是说,如果抽取寻租收益的成本增加,CEO具有强烈的通过其他方式补偿寻租收益的欲望。因此,外部治理的改进通常伴有CEO薪酬的增加作为寻租收益的替代。这是一个有趣的实证问题。这需要分离CEO薪酬的增加中哪部分属于正常资格的需要,哪些属于对寻租收益的补偿。

2.内部治理对CEO薪酬的影响

在我们的模型,当公司CEO是风险偏好者(r<1)时,公司治理较弱的企业向CEO支付了较高的薪酬,当CEO权力指数V从低于V1*向高于V1*增长,内部治理将减弱。这说明:当r<1,不同部门CEO权力差异将会导致内部治理质量与CEO薪酬之间的负向关系。

因此,根据Bebchuk etal.(2002)的观点,公司内部治理与CEO薪酬之间存在直接的因果关系。我们的解释主要依赖于CEO利用权力向董事会施压。对于高风险厌恶的CEO关系则相反。因为当r>1,权力较大的CEO更偏好于高的正式薪酬而不是寻租收入。寻租收入带来的波动性对CEO的效用成本太高,以至于他们不愿意花费成本改变内部治理。

3.外部监管与内部治理的联动机制

对于 r<1,V1*随 η 增加而增加,对于 r>1,如果 η≥(1-PL)/P,V2*随 η 减小而减小,这说明好的外部监管促进了好的内部治理,这是因为在外部治理改进的时候,CEO变革内部治理将会控制自己的寻租等不良行为,更好的外部监管η增加CEO寻租的成本,将使得对CEO的物质激励更容易。这个机制依赖于CEO的风险规避程度。假设CEO具有较低的风险规避,即r<1,则全国性的外部治理将增加CEO寻租的成本。公司可以支付CEO更高的薪酬,而不是在治理虚弱的情况下,给CEO过度冒险的机会,代理问题缓和了,更多的CEO不会选择花费努力影响董事会。

当外部治理改进,不但会使CEO的期望消费降低,也会使CEO的波动性消费增加。当其他情形不变时,CEO权力V<V2*时,将倾向于不进行治理变革。形式上看,当q>1时,由于V2*随着η的下降而下降,外部治理和内部治理之间的积极关系才得以形成。

外部治理与内部治理之间的积极关系表明,全国性的外部监管改进将会在内部治理中产生协同效应。我们的结论与 Durnev and Kim(2005),Klapper and Love(2004)的研究一致。

五、结论

本文以CEO是改变公司内部治理的主要推动者为基础建立了模型,假设由CEO推动的内部治理效果的改变不可避免地会存在道德风险问题,突出了CEO在追求私有收益、正式薪酬和改变企业内部治理过程中权力和风险规避程度所扮演的角色,预测了CEO权力、外部监管和CEO薪酬的外生性变化如何影响内部治理。

本文主要结论如下:第一,由于对风险补偿的偏好,权力较大的CEO获得了较高的寻租收益,开始变得不那么厌恶风险了,并为了获得更高的收益而下更大的赌注,这恶化了内部治理。当外部监管改进,CEO自定薪酬的能力将受到削弱,公司将可能通过向CEO支付更高的正式薪酬以避免CEO经常改变内部治理以获取寻租收益,结果将促成公司治理水平的改善,这个机制得以实现的前提是CEO是风险偏好者。第二,较低风险厌恶型CEO内部治理与CEO薪酬之间的反向关系。这与Coreet al.(1999)的实证结果一致;对于风险厌恶程度较高的CEO,时高时低的消费成本太大,以至于他们更倾向于较严的监管,而不是监管太少,将此作为获取薪酬收入的策略。权力较小的CEO获得较低的正式薪酬,将选择较弱的内部治理。这些CEO更重视私有收益以外的预期消费的增加,而不是时高时低的消费。当外部治理改善,不仅预期的消费会减少,消费的不确定性也会增加。因此,权力较小的CEO一般会选择较弱的治理。第三,较好的外部治理并不意味着较低的CEO薪酬。有可能用正式薪酬代替成本更高的寻租收益。